Markt für Weltraumsensoren und -aktoren: Aktuelle Analyse und Prognose (2025-2033)

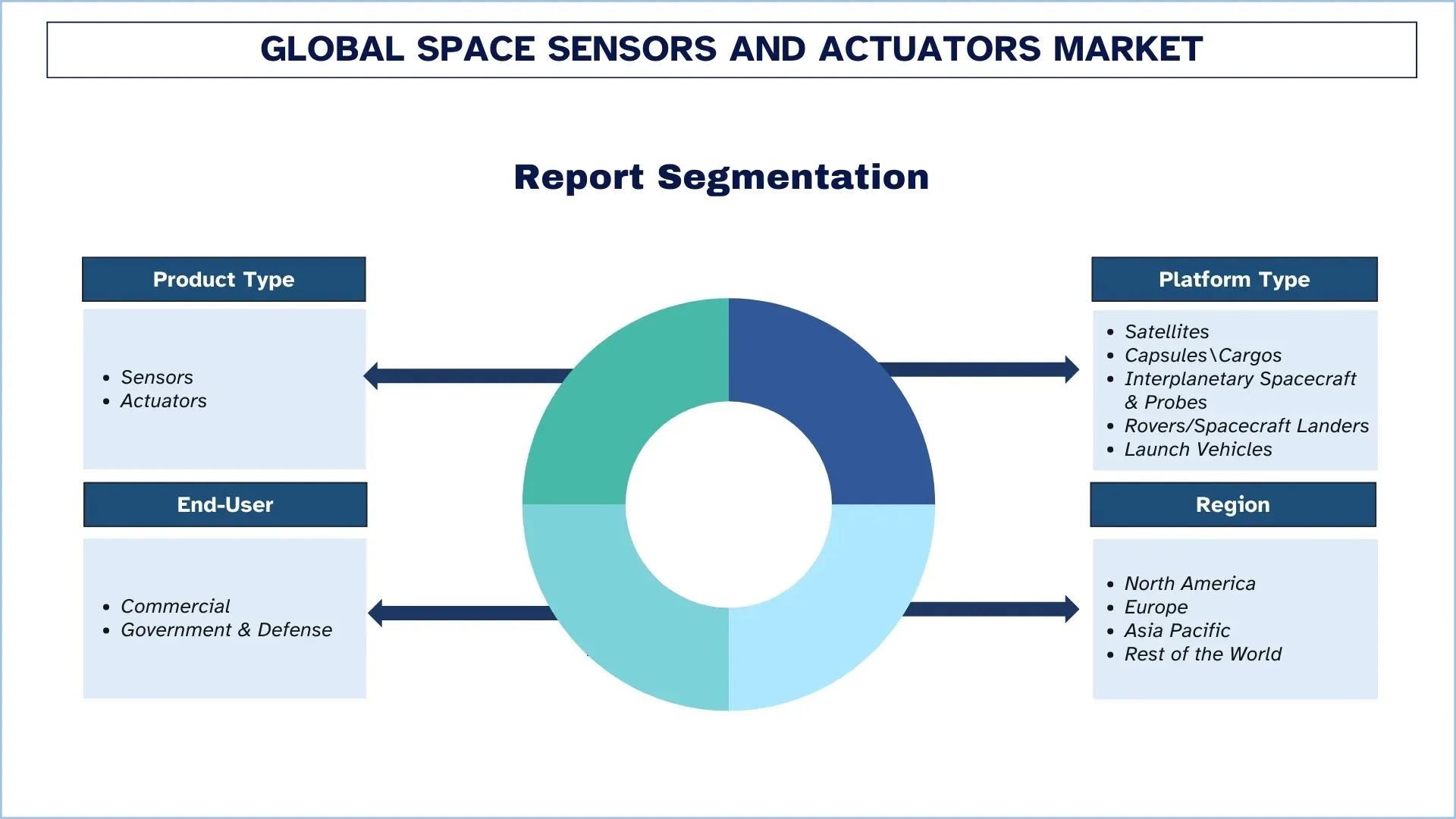

Schwerpunkt auf Produkttyp (Sensoren und Aktoren); Plattformtyp (Satelliten, Kapseln/Frachten, Interplanetarische Raumfahrzeuge & Sonden, Rover/Raumfahrzeug-Lander und Trägerraketen); Endverbraucher (Kommerziell und Regierung & Verteidigung); und Region/Land

Globale Marktgröße für Weltraumsensoren und -aktoren & Prognose

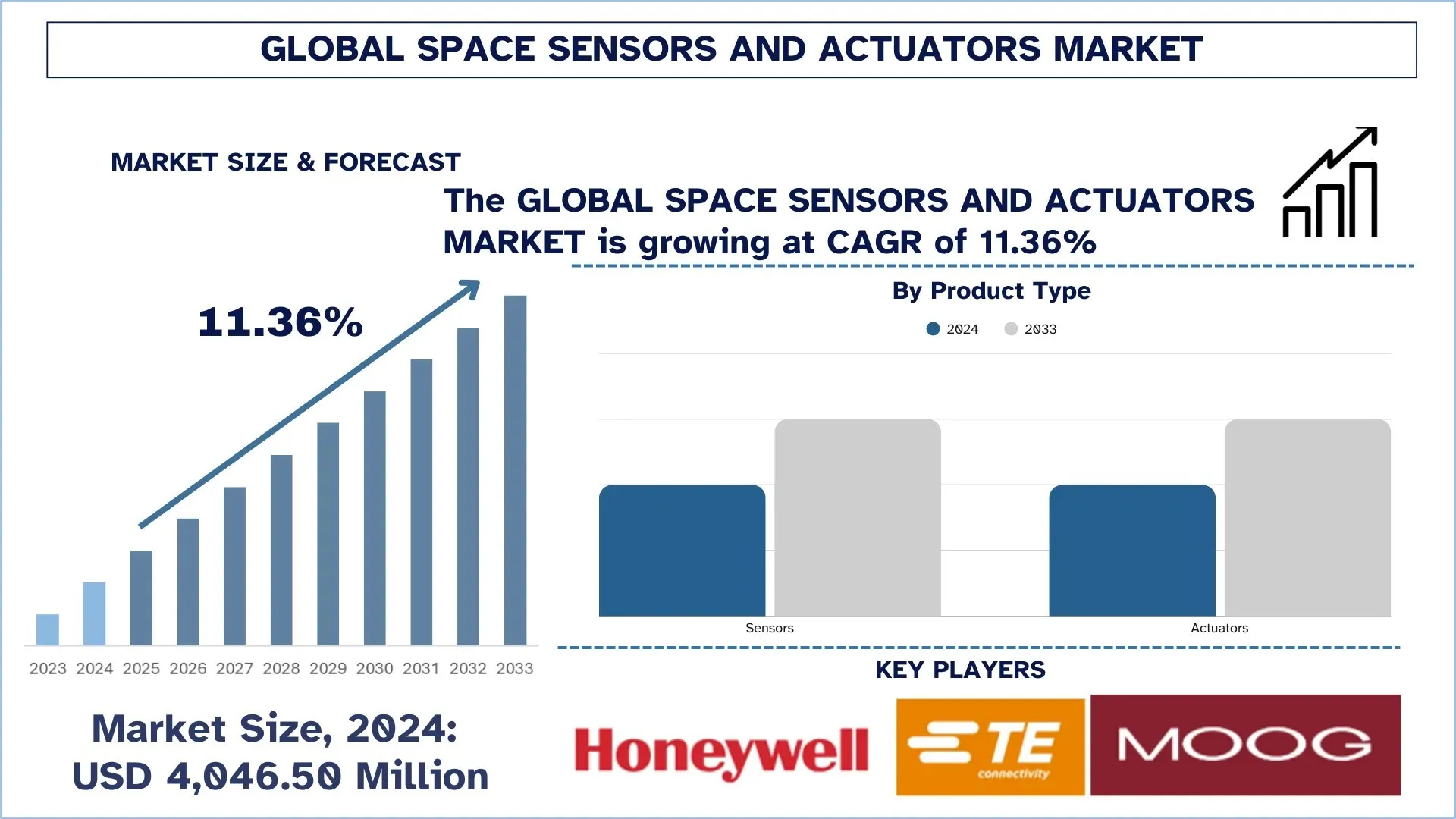

Der globale Markt für Weltraumsensoren und -aktoren wurde im Jahr 2024 auf 4.046,50 Millionen USD geschätzt und wird voraussichtlich mit einer stetigen CAGR von rund 11,36 % im Prognosezeitraum (2025-2033F) wachsen, angetrieben durch zunehmende Satellitenbereitstellungen und zunehmende Missionskomplexität, was die Nachfrage nach hochpräzisen Sensor- und Bewegungssteuerungssubsystemen erhöht.

Marktanalyse für Weltraumsensoren und -aktoren

Der Markt für Weltraumsensoren und -aktoren erlebt weltweit ein robustes Wachstum, angetrieben durch eine Zunahme der Anzahl der Satellitenstarts und größere Investitionen in weltraumgestützte Dienste sowohl in kommerziellen als auch in Regierungsprojekten. Die auf hohe Leistung ausgelegten Sensor- und präzisen Bewegungssteuerungskomponenten, auf die sich Raumfahrzeughersteller konzentrieren, zielen darauf ab, die Navigations-, Stabilisierungs- und Ausrichtungsgenauigkeit von Nutzlasten sowie die Zuverlässigkeit der gesamten Mission zu verbessern. Darüber hinaus treiben andere Trends, darunter der Aufstieg von SmallSat-Konstellationen, die Zunahme von Erdbeobachtungsanwendungen und die Erhöhung der Startrate, die Nachfrage an. Die Anbieter setzen aggressiv missionsspezifische Lösungen ein, d. h. strahlungsresistente Trägheitssensoren, Sternensensoren, Magnetometer, Reaktionsräder und antriebsbezogene Aktoren, konzentrieren sich aber auch stärker auf leichte Designs, Miniaturisierung und hohe Haltbarkeit. In der Zwischenzeit sind die Kosteneffizienz, die Qualifikationserfahrung und die Anpassung ebenfalls wichtige Unterscheidungsmerkmale, wobei die Anbieter Schwierigkeiten haben, verschiedene Missionsprofile aufrechtzuerhalten und die Nachhaltigkeitsanforderungen einer langfristigen Leistung weltweit zu erfüllen.

Globale Markttrends für Weltraumsensoren und -aktoren

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen Marktes für Weltraumsensoren und -aktoren beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Miniaturisierung und SWaP-optimierte Sensor-/Aktor-Designs für SmallSats

Die Industrie wird immer stärker CubeSat-basiert, wo engere Size-Weight-Power (SWaP)-Beschränkungen erforderlich sind, ohne die Ausrichtungsgenauigkeit oder Qualität zu beeinträchtigen. OEMs bewegen sich auch in Richtung kompakter, integrierter GNC/ADCS-Bausteine, die Sensoren, Aktoren und Onboard-Verarbeitung in einem Paket kombinieren, um die Integration zu vereinfachen und den Produktionsprozess zu beschleunigen - eine Richtung, die die NASA als eine der wichtigsten hochmodernen Richtungen in der Entwicklung kleiner Raumfahrzeuge hervorhebt. Dieser Trend spiegelt sich in den jüngsten Produktaktionen wider: Im Juni 2025 kündigte Honeywell sein HG3900 All-Silicon-MEMS-IMU an, um taktische/nahezu navigationsfähige Funktionen in einem kleineren, stromsparenderen Paket bereitzustellen, und im September 2025 stellte es eine kommerzielle Reaktionsradbaugruppe der zweiten Generation vor, um die Realisierung von hochvolumigen Konstellationsoperationen zu Kosten zu ermöglichen. In der Flughardware ist auch eine Miniaturisierung der Komponenten erkennbar: ASPINA listet ein Reaktionsrad in CubeSat-Größe mit einer Masse von 71 g auf, und Teledyne hat die Speedster HyViSI-Fokalflächenarrays beim Start des NASA BlackCAT CubeSat im Januar 2026 geflogen. Daher wird die Miniaturisierung und das SWaP-optimierte Sensor-/Aktor-Design für SmallSats als ein wichtiger Trend auf dem globalen Markt für Weltraumsensoren und -aktoren angesehen.

Segmentierung der Weltraumsensoren- und -aktorenindustrie

Dieser Abschnitt enthält eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für Weltraumsensoren und -aktoren sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Sensorsegment dominiert den globalen Markt für Weltraumsensoren und -aktoren

Basierend auf dem Produkttyp wird der Markt in Sensoren und Aktoren unterteilt. Im Jahr 2024 halten Sensoren den größten Anteil am globalen Markt für Weltraumsensoren und -aktoren. Sie werden in fast allen Raumfahrzeugsubsystemen benötigt, da sie die Navigation, die Lageregelung, die thermische Steuerung, die Leistungssteuerung und die Nutzlaststeuerung erleichtern. Komponenten wie Sternensensoren, Gyroskope, Sonnensensoren, Magnetometer und Druck-/Temperatursensoren sind allen Arten von Satelliten gemeinsam, wobei die Sensorerfassung eine Kernkompetenz beim Bau und der Aufrüstung neuer Satelliten ist. Darüber hinaus erhöht die rasche Expansion von Erdbeobachtungs- und Kommunikationssatellitenkonstellationen die Anzahl der Sensoren und verbessert so das Wachstum dieses Segments.

Der Satellitenmarkt dominiert den globalen Markt für Weltraumsensoren und -aktoren.

Basierend auf dem Plattformtyp wird der Markt in Satelliten, Kapseln/Fracht, interplanetare Raumfahrzeuge & Sonden, Rover/Raumschifflander und Trägerraketen unterteilt. Die Satelliten machen im Jahr 2024 den größten Teil des globalen Marktes für Weltraumsensoren und -aktoren aus, mit einer sehr hohen Anzahl von Einsätzen für Kommunikations-, Erdbeobachtungs-, Navigations- und Verteidigungsmissionen. Um eine präzise Ausrichtung und Stationshaltung zu gewährleisten, verfügen Satellitenbusse über große Sensorsuiten zur Messung von Lage, thermischer Steuerung und Leistung sowie über Aktoren wie Reaktionsräder, Magnettorquer und Antriebssteuerungen. Darüber hinaus erhöht die rasche Entwicklung der LEO-Konstellationen und der zunehmende Austausch alternder Flotten die wiederkehrende Nachfrage des Segments und stärkt seine Position. In der Zwischenzeit wird das schnellste Wachstum voraussichtlich bei den interplanetaren Raumfahrzeugen und Sonden im Prognosezeitraum zu beobachten sein, was durch eine Zunahme der Tiefraumforschungsprogramme und eine erhöhte Komplexität der Missionen begünstigt wird. Aufgrund des Bedarfs an Langzeitnavigation, Flugbahnkorrektur und Instrumentenausrichtung benötigen diese Plattformen hochwertige und strahlungsresistente Sensoren sowie hochpräzise Aktoren, was die Nachfrage nach fortschrittlichen, missionsqualifizierten Komponenten auf der ganzen Welt antreibt.

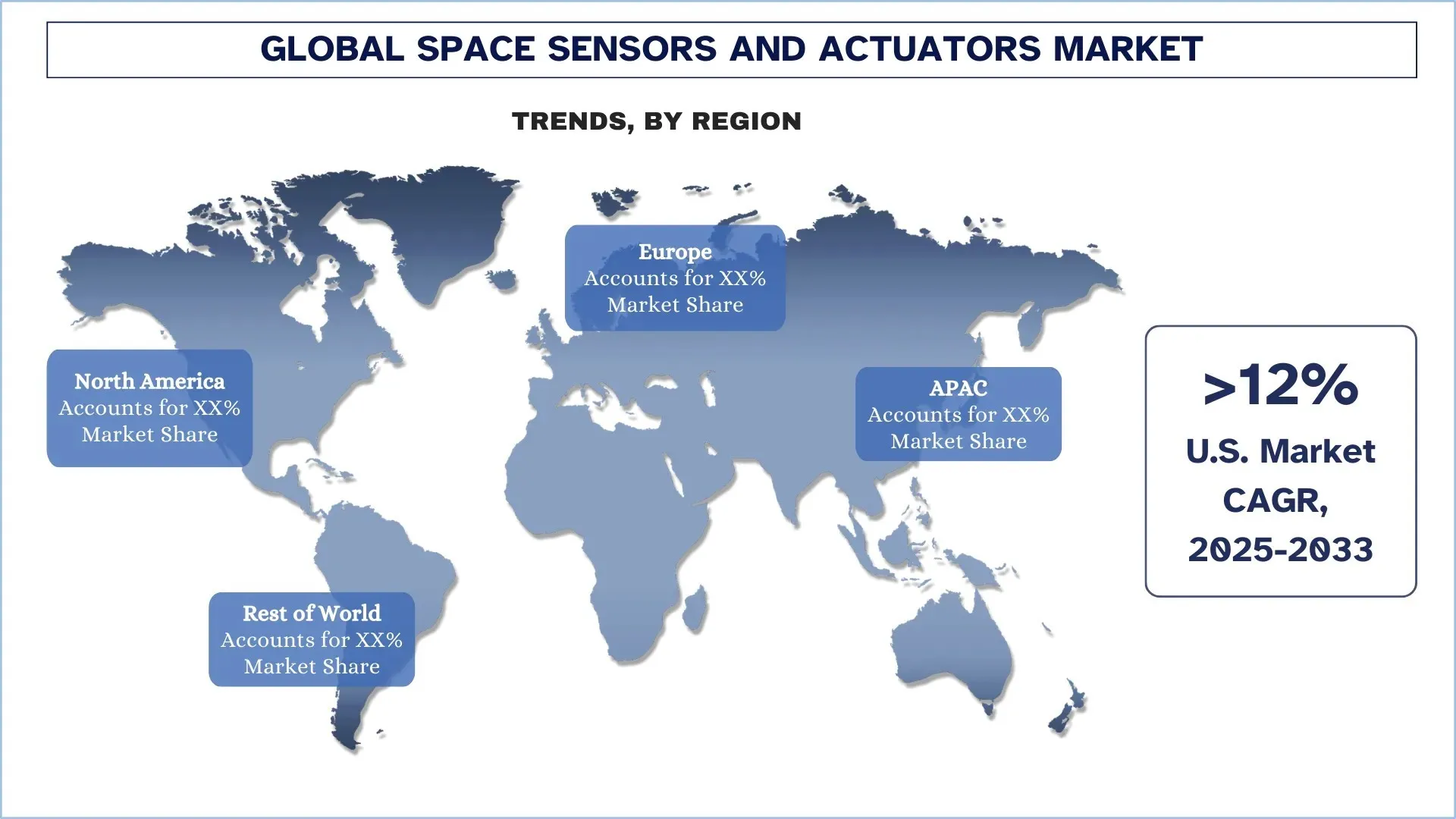

Asien-Pazifik zeigt die am schnellsten wachsende Region auf dem globalen Markt für Weltraumsensoren und -aktoren

Asien-Pazifik entwickelt sich zur Region mit der höchsten Wachstumsrate bei Weltraumsensoren und -aktoren, da Regierungen und kommerzielle Akteure ihre Satellitenbereitstellungen beschleunigen und die inländische Fertigung und die Startfrequenzen in mehreren Ländern erhöhen. Das Wachstum der Region wird durch das Wettrennen um die Bereitstellung von LEO-Breitband- und Erdbeobachtungsfähigkeiten gefestigt, was die wiederkehrende Nachfrage nach Lagenbestimmungssensoren (Sternensensoren, Gyroskope, Magnetometer) und Aktoren (Reaktionsräder, Magnettorquer, Antriebssteuerungen) mit hoher Präzision in neuen Satellitenchargen erhöht. Neben dem Tempo der Mission in China treiben auch andere schnell wachsende Märkte wie Indien, das mit Hilfe von industriellen Investitionen und einer politisch bedingten Sektorenöffnung eine private Beteiligung aufbaut, die lokalen Kapazitäten für den Bau und den Start an. Es ist auch eine wachsende regionale Zusammenarbeit erkennbar, wobei Astroscale Japan an indischen Raumfahrt-Startups beteiligt ist, und dies kann als ein allgemeiner Ökosystemaufbau betrachtet werden, der die laufende Nachfrage nach Subsystemen antreibt.

China hielt 2024 einen dominanten Anteil am asiatisch-pazifischen Markt für Weltraumsensoren und -aktoren

China hält den größten Anteil in der Region Asien-Pazifik aufgrund seiner intensiven Produktion von Satellitenkonstellationen, wachsenden Konstellationsprogrammen und der starken staatlichen Unterstützung für Raumfahrzeuge, Nutzlasten und Trägerraketen. Jüngste Ereignisse zeigen das Ausmaß und die Nachhaltigkeit einer solchen Nachfrage: Reuters berichtete über den Start der ersten Satelliten der Shanghai Spacecom-Konstellation von tausend Segeln (Qianfan/SpaceSail) und hob damit die laufenden Pipelines von Mehrfachstarts hervor, die Massen von Sensoren und Aktoren tragen. China ist auch in der Lage, größere Satellitenpakete ins All zu bringen. Reuters hat den Start der Long March 8A festgestellt, die mehr Satelliten in einer einzigen Mission starten kann, um die Bereitstellung der Konstellation zu beschleunigen. China ist bereits das Zentrum der Nachfrage nach Weltraumsensoren und -aktoren in der Region, da das Land das höchste Jahr der Startaktivität verzeichnet hat und öffentlich angegeben hat, dass es weiterhin auf große Konstellationen abzielen wird.

Wettbewerbslandschaft der Weltraumsensoren- und -aktorenindustrie

Der globale Markt für Weltraumsensoren und -aktoren ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen auf dem Markt für Weltraumsensoren und -aktoren

Einige der wichtigsten Akteure auf dem Markt sind Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) und Analog Devices, Inc.

Jüngste Entwicklungen auf dem Markt für Weltraumsensoren und -aktoren

Im Juni 2025 eröffnete Moog Inc. eine neue Raumfahrt- und Verteidigungseinrichtung in Elma, New York, und erweiterte damit seine Produktion von Raumfahrzeugkomponenten und elektromechanischen Systemen. Der Standort erweitert Moogs Kapazität für die Montage und Prüfung von Präzisions-Raumfahrtantrieben und Steuerungshardware.

Im Juni 2025 unterzeichneten BAE Systems und Hanwha Systems eine Absichtserklärung zur gemeinsamen Entwicklung eines Multisensor-Satellitensystems, das Ultrabreitband-HF-Sensoren von BAE und Synthetic Aperture Radar (SAR)-Technologie von Hanwha kombiniert.

Im Juni 2025 erteilte das US Space Systems Command BAE Systems einen Auftrag über 1,2 Milliarden USD für die Lieferung von 10 Satelliten im Resilient Missile Warning and Tracking (RMWT) MEO Echo 2-Programm. Die Satelliten werden auch über elektrooptische/infrarote Sensoren zur Überwachung ballistischer und hypersonischer Bedrohungen verfügen und außerdem über fortschrittliche Onboard-Datenverarbeitung und Crosslink-Kommunikation verfügen.

Abdeckung des globalen Marktberichts für Weltraumsensoren und -aktoren

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 11,36 % |

Marktgröße 2024 | 4.046,50 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste Beitragsregion | Es wird erwartet, dass die Region Nordamerika den Markt im Prognosezeitraum dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien. |

Profilierte Unternehmen | Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) und Analog Devices, Inc. |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und Prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Produkttyp, Plattformtyp, Endbenutzer und Region/Land |

Gründe für den Kauf des Marktberichts für Weltraumsensoren und -aktoren:

Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen, wobei der Schwerpunkt hauptsächlich auf wichtigen Finanzkennzahlen, Typportfolios, Expansionsstrategien und den jüngsten Entwicklungen liegt.

Detaillierte Untersuchung der Treiber, Hemmnisse, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

Die Studie deckt den Markt umfassend über verschiedene Segmente ab.

Eingehende regionale Analyse der Branche.

Anpassungsoptionen:

Inhaltsverzeichnis

Forschungsmethodik für die Analyse des globalen Marktes für Weltraumsensoren und -aktoren (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globale Weltraumsensoren und -aktoren prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben eine umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für Weltraumsensoren und -aktoren geführt. Nach der Validierung der Marktzahlen durch diese Interviews verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markttechnik

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für Weltraumsensoren und -aktoren abzuleiten. Wir haben die Daten in verschiedene Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Produkttyp, Plattformtyp, Endverbraucher und Regionen innerhalb des globalen Marktes für Weltraumsensoren und -aktoren.

Das Hauptziel der Global Space Sensors and Actuators Marktstudie

Die Studie identifiziert aktuelle und zukünftige Trends im globalen Markt für Weltraumsensoren und -aktoren und bietet strategische Einblicke für Investoren. Sie hebt die regionale Attraktivität des Marktes hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des globalen Marktes für Weltraumsensoren und -aktoren und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für Weltraumsensoren und -aktoren: Die Segmente in der Studie umfassen die Bereiche Produkttyp, Plattformtyp, Endverbraucher und Region.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und des Wettbewerbsumfelds der Weltraumsensor- und Aktorenindustrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie Asien-Pazifik, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für Weltraumsensoren und -aktoren und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der globale Markt für Weltraumsensoren und -aktoren derzeit und welches Wachstumspotenzial hat er?

Im Jahr 2024 wurde der globale Markt für Weltraumsensoren und -aktoren auf 4.046,50 Millionen USD geschätzt und wird voraussichtlich von 2025 bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 11,36 % wachsen, angetrieben durch steigende Satellitenstarts und zunehmende Komplexität der Missionen, was die Nachfrage nach hochpräzisen Sensor- und Bewegungssteuerungssubsystemen erhöht.

F2: Welches Segment hat den größten Anteil am globalen Markt für Weltraumsensoren und -aktoren nach Produkttyp?

Das Sensorsegment dominierte den globalen Markt aufgrund seiner entscheidenden Rolle bei der Lageregelung, Navigation, thermischen Überwachung und Nutzlastoperationen und ermöglichte so die Leistungsfähigkeit von Raumfahrzeugen über verschiedene Missionsplattformen hinweg.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für Weltraumsensoren und -aktoren?

Zu den wichtigsten Wachstumstreibern des Marktes für Weltraumsensoren und -aktoren gehören:

• Zunehmende LEO-Konstellationseinsätze und Nachschubzyklen

• Wachsende Nachfrage des Verteidigungssektors nach widerstandsfähiger Navigation und präziser Ausrichtung

• Zunehmende Anforderungen an die Reduzierung von Weltraummüll und den Bedarf an Missionssicherung

F4: Was sind die aufkommenden Technologien und Trends auf dem globalen Markt für Raumsensoren und Aktuatoren?

Zu den aufkommenden Trends auf dem Markt für Weltraumsensoren und -aktoren gehören:

• Miniaturisierung und SWaP-optimierte Sensor-/Aktordesigns für Kleinsatelliten

• Verlagerung hin zu autonomen Operationen durch fortschrittliche Sensorik und Steuerung

F5: Was sind die größten Herausforderungen auf dem globalen Markt für Weltraumsensoren und -aktoren?

Die wichtigsten Herausforderungen auf dem globalen Markt für Weltraumsensoren und -aktoren sind:

• Lange Qualifizierungszyklen und hohe Anforderungen an Zuverlässigkeit/Strahlenbeständigkeit

• Lieferkettenbeschränkungen und lange Vorlaufzeiten für Komponenten in Raumfahrtqualität

F6: Welche Region dominiert den globalen Markt für Weltraumsensoren und -aktoren?

Nordamerika dominierte den globalen Markt für Weltraumsensoren und -aktoren, angetrieben von seinem tiefgreifenden, durchgängigen Weltraum-Ökosystem, das von Raumfahrzeug-Hauptauftragnehmern und Subsystemlieferanten bis hin zu Test-/Qualifizierungsinfrastruktur und Hochdurchsatzfertigung für LEO-Programme reicht.

F7: Wer sind die wichtigsten Wettbewerber auf dem globalen Markt für Raumsensoren und -aktoren?

Zu den Top-Akteuren in der Branche für Raumsensoren und -aktoren gehören:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

F8: Wie wählen Raumfahrzeug-OEMs Zulieferer für Weltraumsensoren und -aktoren aus?

OEMs priorisieren Flugerfahrung, Strahlungstoleranz, Zuverlässigkeitsdaten, SWaP-Leistung und Qualifikationsbereitschaft und bewerten gleichzeitig Vorlaufzeiten, Kosten und Integrationsunterstützung für spezifische Missionsprofile.

F9: Wie verändert sich die Beschaffung mit dem Aufkommen von LEO-Konstellationen im Vergleich zu traditionellen Missionen?

Konstellationen verlagern die Nachfrage hin zu standardisierten Komponenten mit hohem Volumen, wiederholbarer Qualität und schnellerer Lieferung, während traditionelle Deep-Space- und Verteidigungsmissionen weiterhin kundenspezifische, äußerst zuverlässige Hardware erfordern.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für aeroderivative Sensoren: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Sensortyp (Temperatursensoren, Drucksensoren, Vibrationssensoren, Flammensensoren und Sonstige); Dienstleister (OEMs und Aftermarket); Endverbraucher (Industrie, Schifffahrt, Luft- und Raumfahrt & Verteidigung, Energie und Öl & Gas); und Region/Land

Kamikaze-Drohnen-Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ ( Starrflügelsystem und Drehflügelsystem); Reichweite (Kurze Reichweite (10-20 km), Mittlere Reichweite (20-100 km) und Große Reichweite (>100 km)); Plattform (Bodenbasiert, Luftgestützt und Marinegestützt); Autonomie (Man-in-the-Loop und Vollautonom); und Region/Land

Markt für Counter-Unmanned Aerial System: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Plattform (bodengebundene Systeme, luftgestützte Systeme und Marine- / Seefahrtsysteme); Technologie (Radar, RF, EO/IR, Laser, kinetisch und Sonstige); Endverwendung (Verteidigung & Militär, Homeland Security & Strafverfolgung, kritische Infrastruktur und Gewerbe & Industrie); und Region/Land

Turboprop-Flugzeugmarkt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Flugzeugtyp (Leichte Turboprop-Flugzeuge, Mittlere Turboprop-Flugzeuge und Schwere Turboprop-Flugzeuge), nach Endverbraucher (Regierung & Verteidigung, Kommerzielle Betreiber und Private Betreiber), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das restliche Gebiet des Nahen Ostens und Afrikas)