Mercado de Platos de Embrague para Vehículos Comerciales Ligeros de Automoción: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el tipo (Menos de 9 pulgadas, 9.1 a 10 pulgadas, 10.1 a 11 pulgadas y Más de 11 pulgadas); Categoría de demanda (OEM y mercado de accesorios); y Región/País

Tamaño y pronóstico del mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices

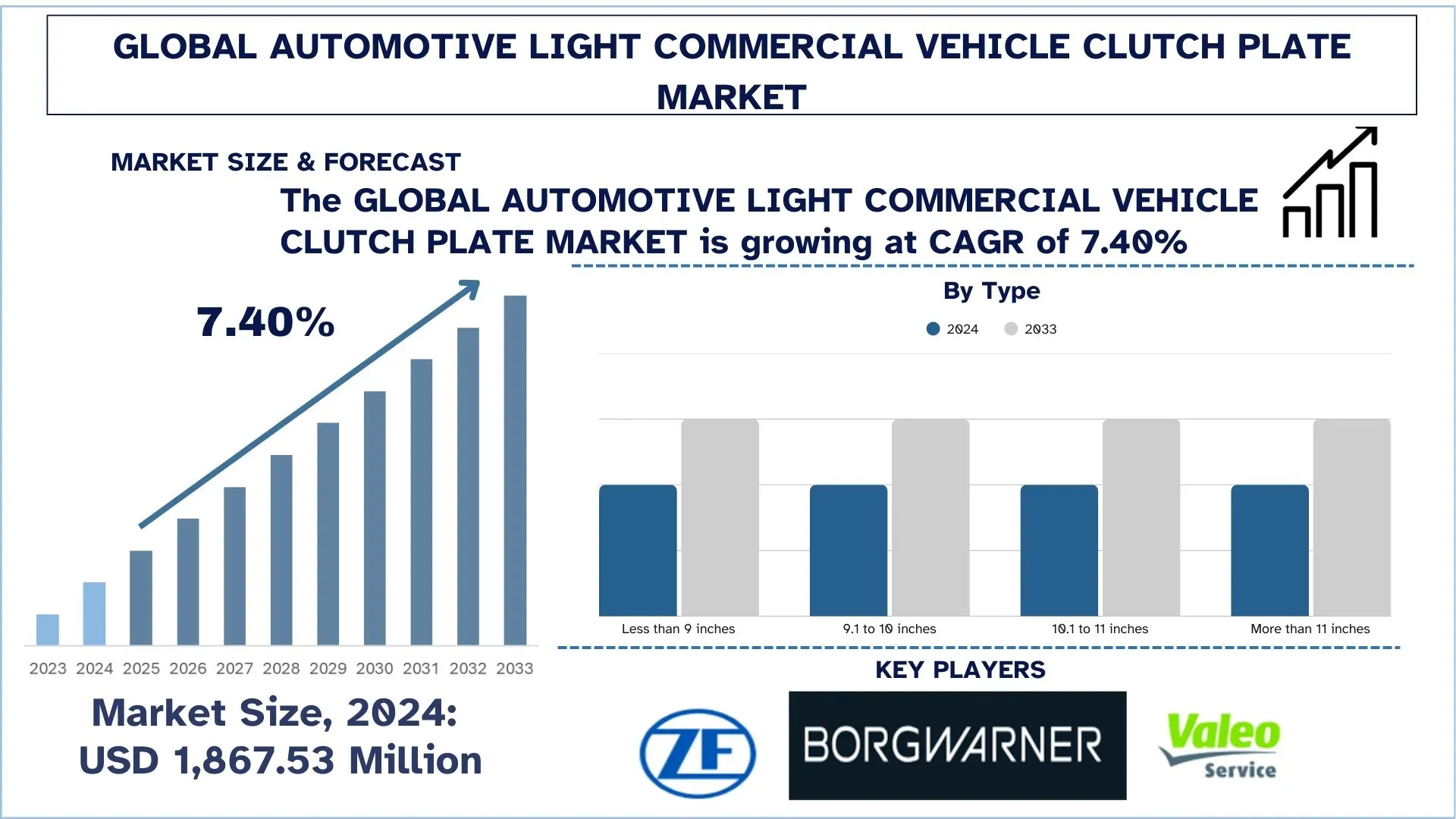

El mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices se valoró en USD 1.867,53 millones en 2024 y se espera que crezca a una CAGR de alrededor del 7,40 % durante el período de pronóstico (2025–2033F). El aumento de la producción de vehículos comerciales ligeros, combinado con la expansión de las flotas de entrega de última milla y logística, está incrementando tanto el ajuste de los fabricantes de equipos originales como el reemplazo en el mercado de repuestos.

Análisis del mercado de placas de embrague para vehículos comerciales ligeros automotrices

Los trenes de transmisión automotrices son cada vez más desafiantes, pero la práctica actual requiere una entrega de torque precisa y de alta calidad y un acoplamiento sin vibraciones en una amplia gama de condiciones de carga y conducción. El mercado global de vehículos comerciales ligeros (VCL) en la industria automotriz está experimentando una tendencia ascendente en las demandas de durabilidad y regulaciones de eficiencia más estrictas, con el impulso hacia los trenes de transmisión electrificados y las operaciones de flotas conectadas convirtiéndose en una realidad. Como una parte de desgaste clave del sistema de embrague, las placas de embrague son un foco principal para los fabricantes de equipos originales y los participantes del mercado de repuestos, lo que influye en la sensación de lanzamiento, la protección de la línea de transmisión y los costos operativos generales para los usuarios comerciales. Esto también está respaldado por el cambio de los diseños de fricción tradicionales a revestimientos de embrague de alto rendimiento, ligeros y resistentes a altas temperaturas, que son de bajo consumo de combustible, de bajas emisiones y permiten una mayor carga útil. La expansión del mercado también requiere la incorporación estratégica de los últimos materiales de fricción, resortes amortiguadores óptimos y una fabricación precisa para controlar la vibración, acomodar mayores cargas térmicas y mantener un rendimiento constante durante una vida útil prolongada. Al mismo tiempo, en los últimos años se ha puesto énfasis en la capacidad de las placas de embrague para operar eficazmente con la activación electrónica del embrague, el control de torque y los sistemas de diagnóstico inteligentes a medida que los sofisticados sistemas de asistencia al conductor, las transmisiones manuales automatizadas y las crecientes expectativas de ciclos de trabajo de arranque y parada en constante expansión continúan desafiando la arquitectura tradicional de los embragues para que se conviertan en sistemas más resistentes, receptivos y en evolución futura.

Tendencias del mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices

Esta sección analiza las tendencias clave del mercado que influyen en los diversos segmentos del mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices, según lo encontrado por nuestro equipo de expertos en investigación.

Materiales de fricción de alta temperatura y mayor vida útil

El uso de materiales de fricción avanzados es una tendencia líder, impulsada por la conducción frecuente de arranque y parada, los arranques en pendientes y las operaciones de carga útil pesada en los VCL utilizados para la entrega de última milla, los oficios y los servicios municipales, lo que resulta en altas temperaturas del embrague. En respuesta, los fabricantes están cambiando a compuestos de fricción térmicamente más estables con mayor resistencia a la decoloración, el acristalamiento, la vibración y el desgaste prematuro, en lugar de los revestimientos orgánicos convencionales. Los ejemplos típicos incluyen placas de embrague de furgonetas de reparto urbanas con una capacidad de calor mejorada para permitir entregas repetidas, versiones de camionetas orientadas comercialmente con mayor capacidad de torque de carga y kits de reemplazo de servicio pesado orientados a flotas con un enfoque de vida útil más larga. Los ejemplos típicos son las placas de embrague de las furgonetas de reparto urbano con mejor tolerancia al calor para permitir lanzamientos repetidos, las versiones comerciales basadas en camionetas que requieren una mayor salida de torque bajo carga y los kits de reemplazo de "servicio pesado" orientados a flotas que tienen como objetivo una vida útil más larga. El otro ejemplo visual es la aplicación de una sintonización superior del resorte amortiguador y el pulido de la superficie, junto con el nuevo material de fricción, para retener un acoplamiento suave y mejorar la durabilidad. En general, existe una tendencia a utilizar placas de embrague que permanecen activas durante ciclos de trabajo más severos y aún conservan el mismo nivel de manejabilidad.

Segmentación de la industria de placas de embrague para vehículos comerciales ligeros automotrices

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices, junto con pronósticos a nivel mundial, regional y nacional para 2025-2033.

El segmento de 10,1 a 11 pulgadas domina el mercado de placas de embrague para vehículos comerciales ligeros automotrices

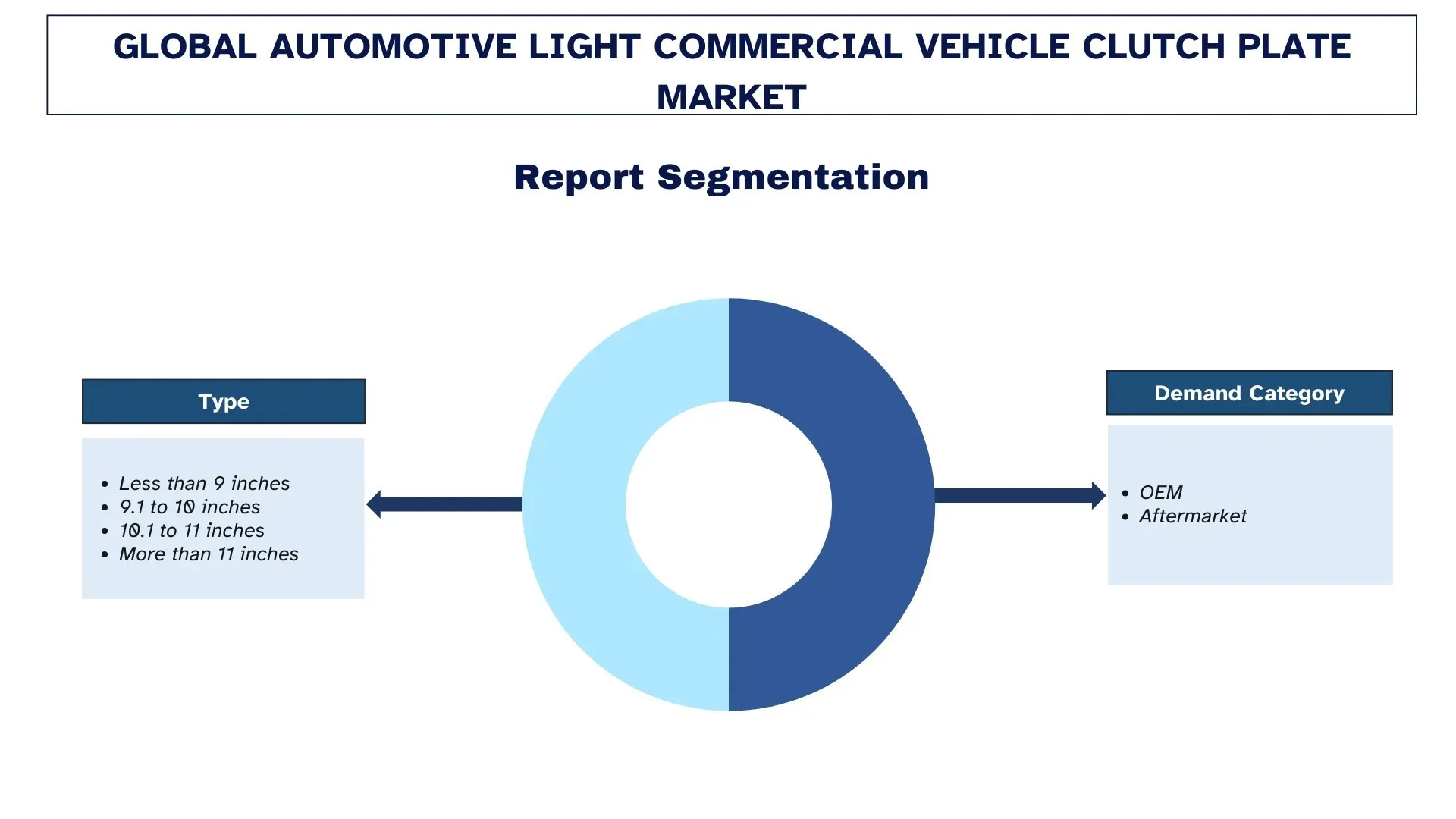

Según el tipo, el mercado mundial de placas de embrague para vehículos comerciales ligeros (VCL) automotrices se segmenta en menos de 9 pulgadas, de 9,1 a 10 pulgadas, de 10,1 a 11 pulgadas y más de 11 pulgadas. En 2024, se proyecta que el segmento de 10,1 a 11 pulgadas tendrá la mayor cuota de mercado y seguirá siendo dominante durante todo el período de pronóstico. La razón principal es que este rango de tamaño coincide con las plataformas de VCL más ampliamente producidas y ofrece un equilibrio ideal de capacidad de torque, rendimiento térmico y empaque para adaptarse a los ciclos de trabajo comunes de la ciudad y la región. Estas placas de embrague generalmente proporcionan un acoplamiento más refinado durante los ciclos de arranque y parada altos, una mejor dispersión del calor en las carreteras congestionadas y estabilizan la experiencia de conducción, cualidades que ayudan a los fabricantes de equipos originales y a los operadores de flotas a equilibrar los aspectos de la fiabilidad y la eficiencia del combustible para adaptarse a las expectativas de rendimiento más estrictas. Sin embargo, es probable que la categoría de más de 11 pulgadas experimente el mayor crecimiento, impulsado por una mayor aceptación de furgonetas de carga más pesada y vehículos comerciales tipo camioneta, así como por la expansión de las flotas de logística en entornos de mayor responsabilidad. Estas aplicaciones requieren operadores con mayor capacidad de carga de sujeción, revestimientos de fricción mejorados y una vida útil prolongada para reducir el tiempo de inactividad y reducir el costo total de propiedad, y un rendimiento confiable bajo carga sostenida y conducción en pendiente y ciclos frecuentes del embrague.

El segmento de fabricantes de equipos originales (OEM) mantuvo la mayor cuota de mercado en el mercado de placas de embrague para vehículos comerciales ligeros automotrices.

Según la categoría de demanda, el mercado mundial de placas de embrague para vehículos comerciales ligeros (VCL) automotrices se segmenta en fabricantes de equipos originales (OEM) y mercado de repuestos. En 2024, se espera que el segmento de fabricantes de equipos originales (OEM) tenga la mayor cuota de mercado y siga siendo dominante durante todo el período de pronóstico. La razón principal es que las placas de embrague son componentes clave del tren de transmisión que deben cumplir con altos estándares de ajuste, rendimiento y durabilidad en el nivel de ensamblaje del vehículo, y los fabricantes de equipos originales (OEM) se están centrando cada vez más en materiales de fricción validados, tolerancias ajustadas y una sensación de pedal repetible para las plataformas de VCL producidas en masa. Además, la mayor adopción de furgonetas y camionetas enfocadas en la flota, que generalmente se venden como servicios y están respaldadas por garantías y piezas, impulsa mayores volúmenes instalados de fábrica y fortalece los acuerdos de suministro a largo plazo con los proveedores de nivel. El segmento del mercado de repuestos, a su vez, experimentará el crecimiento más rápido debido al alto uso de los VCL en la logística de la ciudad, la entrega de última milla y los servicios comerciales, lo que acelera el desgaste de las operaciones frecuentes de arranque y parada, las cargas pesadas y el tráfico urbano. Por lo tanto, los operadores de flotas y los talleres independientes requieren placas de embrague de reemplazo rentables y duraderas, una entrega de piezas más rápida y servicios de valor agregado, incluidos diagnósticos, instalación y actualizaciones de vida útil extendida, para maximizar el tiempo de actividad y reducir el costo total de propiedad.

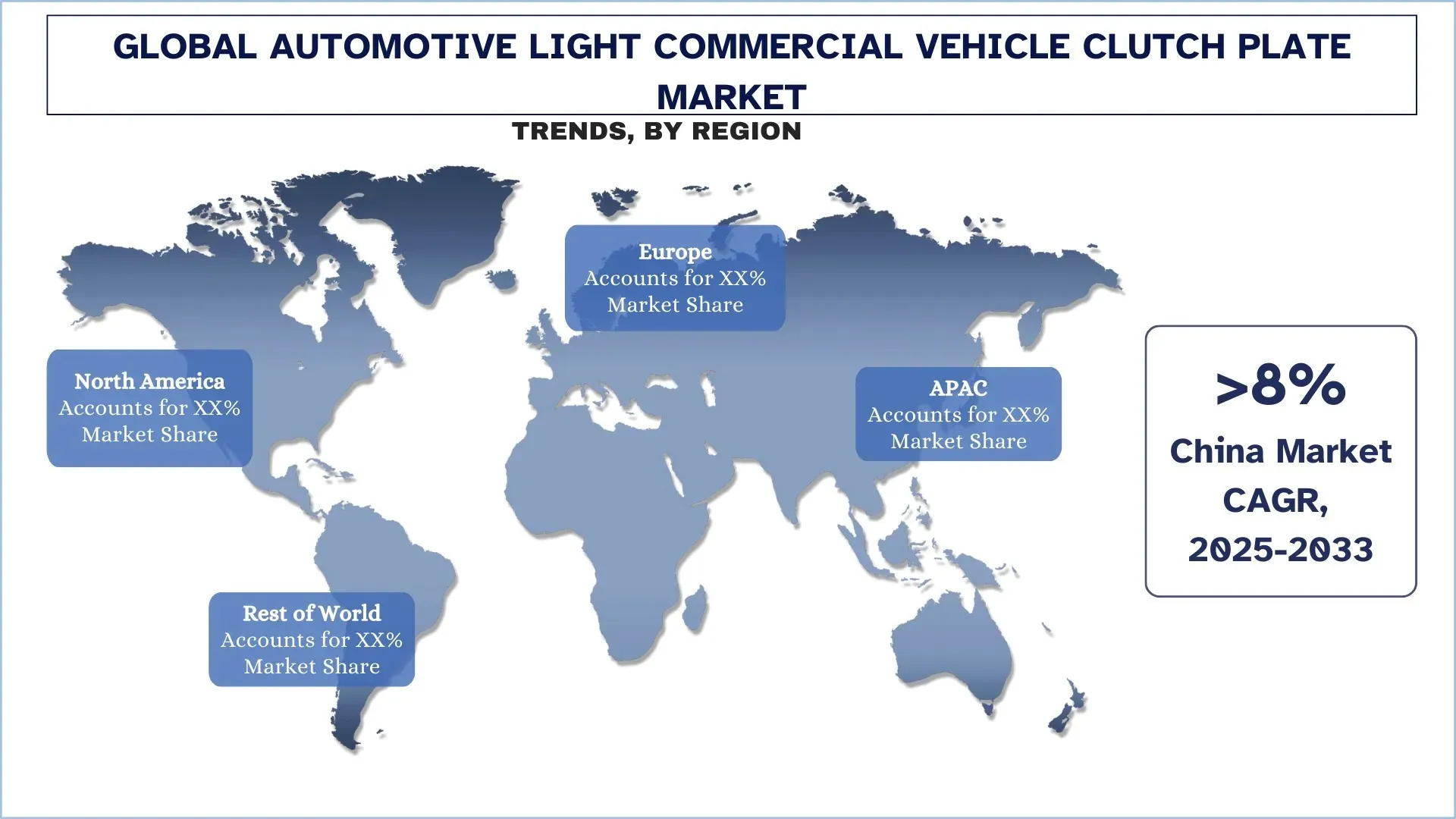

Asia Pacífico dominó el mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices

La región de Asia-Pacífico está dominando actualmente el mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices y se espera que domine en el período de pronóstico. Esto está respaldado por una sólida base de fabricación para componentes comerciales y de tren motriz, particularmente en China, Japón e India. Los principales fabricantes de VCL y proveedores de nivel se concentran aquí, lo que resulta en una frecuente reposición de placas de fabricantes de equipos originales (OEM) y una alta demanda de alternativas de mercado de repuestos debido al alto uso de flotas. Con el crecimiento de las redes logísticas regionales y la velocidad de las entregas de comercio electrónico, el volumen de VCL ha aumentado, lo que ha provocado una mayor demanda de placas de embrague con mayor capacidad de torque, un acoplamiento más suave y una vida útil prolongada durante el arranque y el transporte de carga. El mercado también está creciendo rápidamente debido a la rápida industrialización y urbanización en los mercados emergentes, lo que está impulsando una alta demanda de furgonetas y camionetas en la construcción, los servicios comerciales y el transporte de última milla. Además, la adopción de materiales de fricción mejorados, diseños de amortiguadores mejorados y una fabricación más precisa está impulsada por el énfasis de la región en la fiabilidad, la eficiencia del combustible y la reducción del tiempo de inactividad de la flota. Con la electrificación en curso a nivel mundial y un cambio de paradigma hacia la transmisión manual, la región de Asia-Pacífico lidera en capacidad y tamaño de proveedores. Es uno de los mercados más prometedores para las placas de embrague de VCL automotrices en todo el mundo.

China mantuvo una cuota dominante del mercado de placas de embrague para vehículos comerciales ligeros automotrices de Asia Pacífico en 2024

China lidera el mercado de APAC para placas de embrague de VCL automotrices, alineando los volúmenes más importantes de vehículos comerciales con el ecosistema de piezas de tren motriz más grande. Según la OICA, se proyecta que China haya vendido aproximadamente 3,87 millones de vehículos comerciales y fabricado aproximadamente 2,10 millones de automóviles en 2024, lo que se suma a una base masiva de vehículos instalados que impulsa tanto el ajuste de reemplazo de fabricantes de equipos originales como la reposición continua. El material de fricción, las estampaciones, los resortes amortiguadores y los cubos mecanizados con precisión en China reducen los plazos de entrega, mantienen los costos competitivos y permiten a los fabricantes de equipos originales (OEM) y marcas de posventa líderes en el mercado actualizar las especificaciones con poca antelación (por ejemplo, revestimientos de mayor resistencia para detener las flotas de entrega de inicio). Una sólida red de distribución y servicio nacional también ayuda a aumentar la disponibilidad de piezas, y las exportaciones de proveedores con sede en China aumentan los volúmenes y el apalancamiento de precios en la región de Asia-Pacífico. La modernización industrial liderada por el gobierno, la rápida electrificación de la flota y la implementación de AMT también están impulsando la adopción de soluciones de embrague avanzadas y probadas para las plataformas de VCL contemporáneas.

Panorama competitivo de la industria de placas de embrague para vehículos comerciales ligeros automotrices

El mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices es competitivo, con varios participantes del mercado mundial e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de placas de embrague para vehículos comerciales ligeros automotrices

Algunos de los principales actores en el mercado son ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co., Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL y APLS Automotive Industries Pvt. Ltd.

Desarrollos recientes en el mercado de placas de embrague para vehículos comerciales ligeros automotrices

En enero de 2023, Valeo Service India anunció el lanzamiento de un nuevo juego de embrague para la gama Intra LCV de Tata Motors, específicamente Intra V10, V20 y V30, para fortalecer su presencia en todo el mercado de repuestos independiente y de equipos originales (OE/OES). Introdujo tres referencias: 843660 (190 mm) para V10, 843661 (200 mm) para V20 y 843662 (215 mm) para V30, todas para aplicaciones diésel, con enlaces cruzados OES correspondientes. La compañía señala que estos productos están probados y validados, y espera que el lanzamiento impulse la cuota de mercado del segmento de LCV.

Por ejemplo, ZF Friedrichshafen AG suministró más de 3 millones de sistemas de embrague para automóviles de pasajeros a nivel mundial en 2023, centrándose en una mayor capacidad de torque y un acoplamiento más suave en su nueva línea de productos de embrague SACHS.

Cobertura del informe del mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices

Atributo del informe | Detalles |

Año base | 2024 |

Período de pronóstico | 2025-2033 |

Impulso de crecimiento | Acelera a una CAGR del 7,40 % |

Tamaño del mercado 2024 | USD 1.867,53 millones |

Análisis regional | América del Norte, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que Asia Pacífico domine el mercado durante el período de pronóstico. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India |

Empresas perfiladas | ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co., Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL y APLS Automotive Industries Pvt. Ltd. |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y pronóstico de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfil de la empresa |

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Platos de Embrague para Vehículos Comerciales Ligeros Automotrices (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de placas de embrague para vehículos comerciales ligeros automotrices para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de las placas de embrague para vehículos comerciales ligeros automotrices. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de placas de embrague para vehículos comerciales ligeros automotrices. Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, incluidos el tipo, la categoría de demanda y las regiones dentro del mercado global de placas de embrague para vehículos comerciales ligeros automotrices.

El Objetivo Principal del Estudio del Mercado Global de Platos de Embrague para Vehículos Comerciales Ligeros Automotrices

El estudio identifica las tendencias actuales y futuras en el mercado global de placas de embrague para vehículos comerciales ligeros automotrices, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria acceder a mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado global de placas de embrague para vehículos comerciales ligeros automotrices y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Platos de Embrague para Vehículos Comerciales Ligeros Automotrices: Los segmentos en el estudio incluyen áreas de tipo, categoría de demanda y regiones.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de placas de embrague para vehículos comerciales ligeros automotrices.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de placas de embrague para vehículos comerciales ligeros automotrices y las estrategias de crecimiento adoptadas por los actores del mercado para mantener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado mundial de placas de embrague para vehículos comerciales ligeros automotrices y su potencial de crecimiento?

El mercado mundial de placas de embrague para vehículos comerciales ligeros de automoción se valoró en 1.867,53 millones de USD en 2024 y se espera que crezca a una CAGR del 7,40% durante el período previsto (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de placas de embrague para vehículos comerciales ligeros de automoción por tipo?

Se espera que el segmento de 10.1–11 pulgadas lidere el mercado durante todo el período de pronóstico porque se adapta mejor a las plataformas LCV producidas en masa, equilibrando el torque, el rendimiento térmico y el empaque para el uso típico en ciudades/regiones.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado mundial de discos de embrague para vehículos comerciales ligeros de automoción?

• Mayor producción y utilización de VCL (más desgaste)

• Expansión de flotas de logística y entrega de última milla

• Enfoque en la durabilidad, el tiempo de actividad y un menor TCO

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado mundial de placas de embrague para vehículos comerciales ligeros?

• Mejor NVH y diseños de acoplamiento más suaves

• Materiales de fricción de alta temperatura y mayor duración

P5: ¿Cuáles son los desafíos clave en el mercado mundial de placas de embrague para vehículos comerciales ligeros de automoción?

• Cambio a automáticos y vehículos eléctricos reduciendo la demanda de embragues

• Presión de precios en OEM y en el mercado de accesorios

P6: ¿Qué región domina el mercado mundial de placas de embrague para vehículos comerciales ligeros de automoción?

Asia Pacífico ha dominado el mercado de placas de embrague para vehículos comerciales ligeros automotrices, respaldado por una sólida base de fabricación de componentes comerciales y de tren motriz, particularmente en China, Japón e India.

P7: ¿Quiénes son los actores clave en el mercado mundial de placas de embrague para vehículos comerciales ligeros de automoción?

Algunas de las empresas clave incluyen:

• ZF Friedrichshafen AG

• BorgWarner Inc.

• Valeo Service

• Eaton

• F.C.C. Co.,Ltd.

• Schaeffler Technologies AG & Co. KG

• EXEDY Corporation

• NSK Ltd.

• E. SASSONE SRL

• APLS Automotive Industries Pvt. Ltd.

P8: ¿Cómo influyen los volúmenes de producción de los fabricantes de equipos originales (OEM) y la estandarización de plataformas en la demanda de discos de embrague en los vehículos comerciales ligeros (VCL) a nivel mundial?

• Mayor producción de fabricantes de equipos originales = Mayor demanda de ajuste: El aumento de la producción de VCL incrementa directamente los volúmenes de discos de embrague instalados de fábrica, especialmente en los mercados manuales/AMT de alta penetración.

• Plataformización: Las plataformas de tren motriz compartidas entre múltiples modelos mejoran la estandarización de las piezas, impulsando la adquisición de grandes volúmenes y reduciendo los costes por unidad.

• Arrastre del mercado de recambios: La mayor creación de parque de fabricantes de equipos originales amplía el mercado de recambios con el tiempo, fortaleciendo el consumo de discos de embrague a largo plazo.

P9: ¿Cómo afectan la intensidad de la carga útil y los patrones de ciclo de trabajo a las especificaciones de las placas de embrague y la frecuencia de reemplazo en los VCL a nivel mundial?

• Mayor carga, mayor desgaste: Las cargas pesadas frecuentes y el funcionamiento intermitente aumentan el desgaste del material de fricción, acortando los intervalos de sustitución.

• Gestión del estrés térmico: Los ciclos de reparto urbano generan una acumulación repetida de calor, lo que aumenta la demanda de discos de embrague con mejor resistencia al calor y control de la pérdida de adherencia.

• Selección específica para la aplicación: Los operadores de flotas prefieren cada vez más los sistemas de embrague optimizados para el tipo de ruta (urbana, regional, mixta), lo que mejora el tiempo de actividad y la planificación del mantenimiento.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de análisis de datos de micromovilidad: análisis actual y pronóstico (2026-2034)

Énfasis en el Componente (Software / Plataforma, Servicios); Tipo de Análisis (Descriptivo, Predictivo, Prescriptivo); Aplicación (Gestión de Flotas, Optimización de Rutas, Predicción de la Demanda, Análisis del Comportamiento del Usuario); Usuario Final (Operadores de Micro Movilidad, Gobiernos de Ciudades/Ciudades Inteligentes, Agencias de Tránsito); Modo de Implementación (Basado en la Nube, On-Premises); y Región/País

May 20, 2026

Énfasis por tipo de material (compuestos de fibra de carbono, compuestos de fibra de vidrio, compuestos de fibra natural, compuestos híbridos y otros), por tipo de vehículo (turismos, vehículos comerciales ligeros, vehículos comerciales pesados, vehículos eléctricos y otros), por usuario final (OEM y mercado de accesorios), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Oriente Medio y África)

April 15, 2026