Mercado de vehículos definidos por software (SDV): Análisis actual y previsión (2025-2033)

Énfasis en el tipo de SDV (Semi-SDV y SDV); Arquitectura E/E (Distribuida, Centralizada por Dominio, Control Zonal y Tipo de Propulsión Híbrida/Mixta); Tipo de Vehículo (Turismos y Vehículos Comerciales); y Región/País

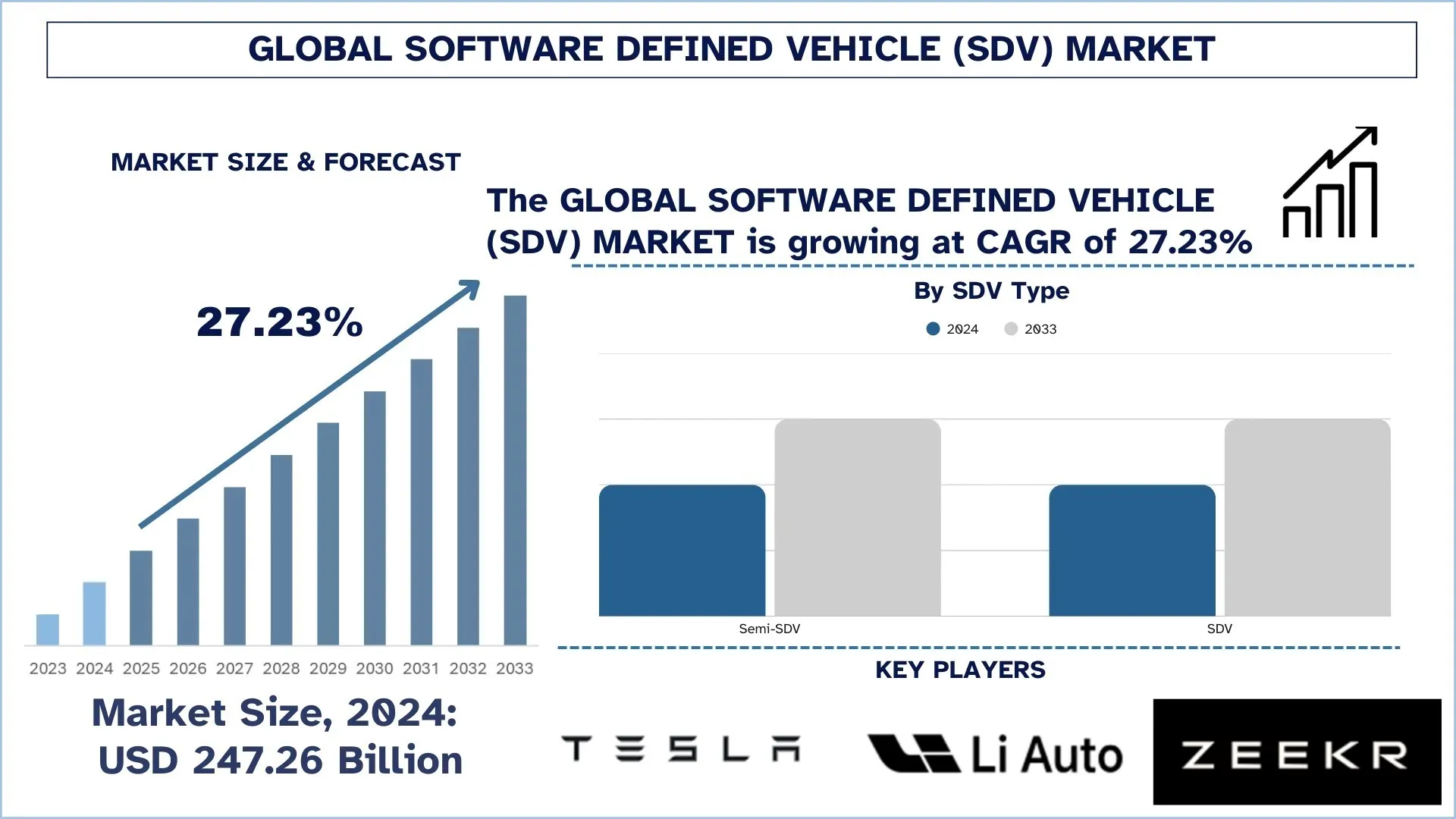

Tamaño y pronóstico del mercado global de vehículos definidos por software (SDV)

El tamaño del mercado global de vehículos definidos por software (SDV) se valoró en USD 247,26 mil millones en 2024 y se espera que crezca a una CAGR de alrededor del 27,23 % durante el período de pronóstico (2025–2033F), impulsado por la aceleración de la electrificación de vehículos, la creciente demanda de funciones conectadas y continuamente actualizables, y la creciente complejidad de los sistemas ADAS y de cabina digital en vehículos de pasajeros y comerciales.

Análisis del mercado de vehículos definidos por software (SDV)

Los sistemas automotrices continúan volviéndose cada vez más complejos, y la práctica actual requiere una funcionalidad de software constante y confiable en una amplia gama de entornos de conducción, conectividad y ciclo de vida. El vehículo definido por software (SDV) ofrece a las empresas en el mercado global una tendencia creciente, impulsada por la creciente demanda, las funciones avanzadas, el aumento de los riesgos de ciberseguridad y los ciclos de innovación más cortos a medida que los automóviles eléctricos y conectados ganan popularidad. Como la solución más importante para la funcionalidad de vehículos de próxima generación, las plataformas SDV son percibidas por los OEM y los socios del ecosistema como clave para una experiencia de usuario diferenciada, un tiempo de comercialización más corto e ingresos a largo plazo de los servicios digitales. Esto también está respaldado por la sustitución de diseños fragmentados con gran cantidad de ECU por diseños centralizados de computación y zonales, que mejoran la escalabilidad, reducen la complejidad del cableado y permiten una implementación de funciones más eficiente en todas las líneas de vehículos. El crecimiento del mercado también requiere una combinación estratégica de actualizaciones OTA, desarrollo nativo de la nube, middleware y canales de datos en tiempo real para monitorear el estado del vehículo, mejorar la calidad del software y permitir el lanzamiento seguro de funciones. Al mismo tiempo, el desarrollo de ADAS avanzados y la funcionalidad autónoma temprana en el año anterior han ejercido presión sobre las pilas SDV que deben operar en armonía con los sistemas de seguridad crítica, la seguridad funcional y los estándares de ciberseguridad, cambiando así las arquitecturas de los vehículos para que sean más inteligentes, más receptivos y orientados al futuro.

Tendencias del mercado global de vehículos definidos por software (SDV)

Esta sección analiza las tendencias clave del mercado que están influyendo en los diversos segmentos del mercado global de vehículos definidos por software (SDV), según lo encontrado por nuestro equipo de expertos en investigación.

Implementación de arquitectura E/E zonal + computación centralizada

Una de las tendencias más evidentes que configuran el mercado global de vehículos definidos por software (SDV) es la transición de toda la industria a la computación de alto rendimiento (HPC) centralizada y las arquitecturas E/E centradas en el software. Con vehículos cada vez más intensivos en computación, particularmente ADAS avanzados, cabinas digitales enriquecidas y servicios basados en datos, los OEM están migrando docenas de controladores específicos de funciones a recuentos más bajos de nodos de computación más potentes capaces de ejecutar muchas aplicaciones, estandarizando la implementación de software y escalando funciones en todas las plataformas. El ritmo de esta tendencia se está acelerando a medida que la computación centralizada permite la reutilización del software en todas las líneas de vehículos, los controles de ciberseguridad consistentes y las mejoras del ciclo de vida a través de lanzamientos de software controlados en lugar de modificaciones de hardware. También facilita prácticas de desarrollo más receptivas, que permiten la integración de nuevas capacidades más rápido, mejores diagnósticos y mejoras continuas de la calidad después de la venta. Como un claro ejemplo de esta tendencia, el documento de diseño de la plataforma adaptativa de AUTOSAR observa que la funcionalidad futura del automóvil, como la conducción altamente automatizada, implementa software altamente complejo que requiere el uso de recursos informáticos y cumple con la dureza de las demandas de integridad y seguridad, y que el software debe evolucionar a lo largo de la vida útil del vehículo, lo que impulsa la necesidad de una plataforma que ofrezca computación de alto rendimiento y admita actualizaciones inalámbricas.

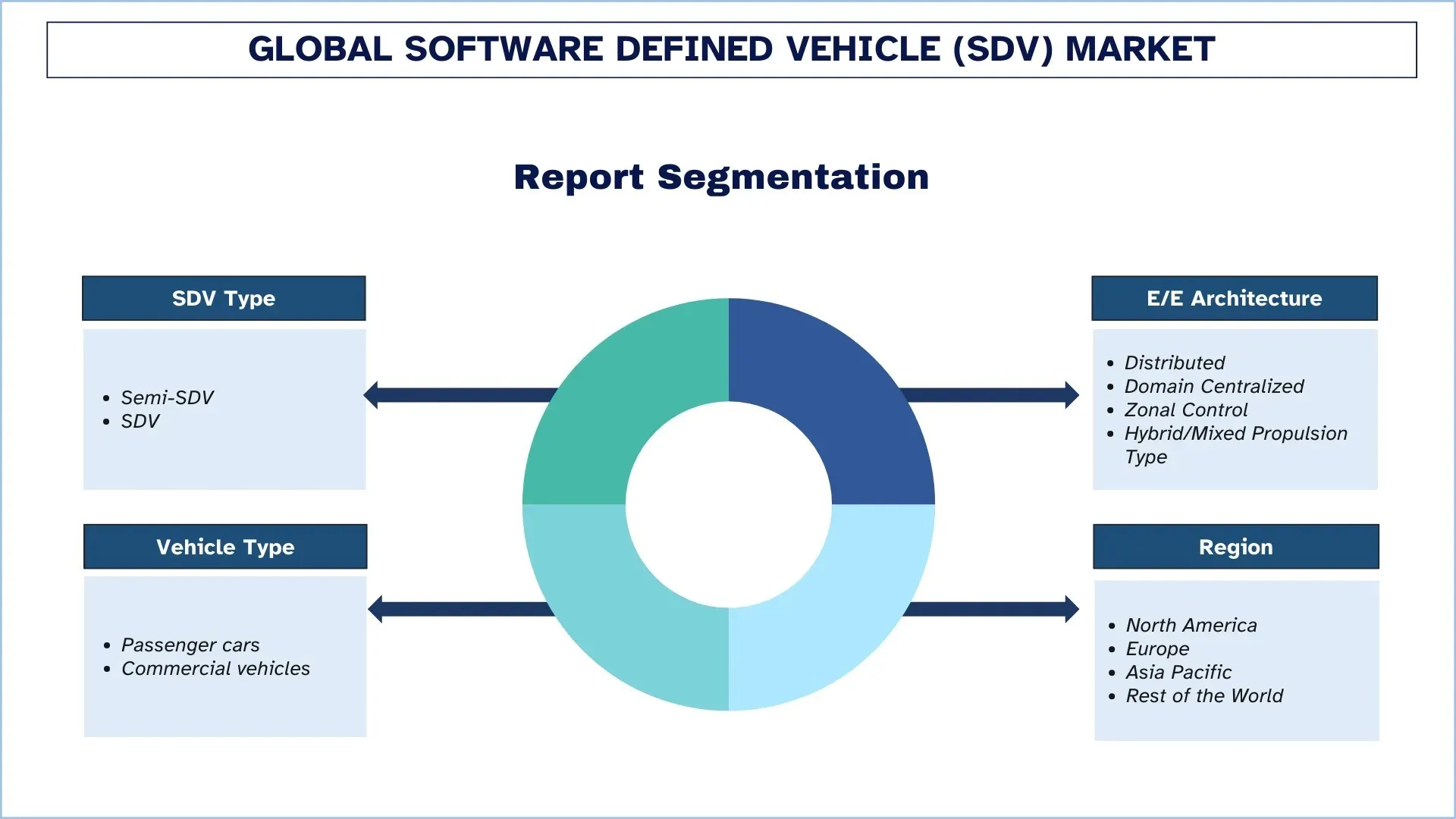

Segmentación de la industria de vehículos definidos por software (SDV)

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado global de vehículos definidos por software (SDV), junto con pronósticos a nivel mundial, regional y nacional para 2025-2033.

El segmento Semi-SDV domina el mercado de vehículos definidos por software (SDV)

Según el tipo de SDV, el mercado global de vehículos definidos por software (SDV) se segmenta en Semi-SDV y SDV. En 2024, se prevé que el segmento Semi-SDV tenga la mayor cuota de mercado y continúe su dominio durante todo el período de pronóstico. Esto se debe principalmente a que la mayoría de los OEM se encuentran actualmente en una fase de transición, integrando arquitecturas ECU distribuidas tradicionales con funciones selectivas definidas por software, incluidas actualizaciones OTA, funciones bajo demanda, servicios conectados y controladores a nivel de dominio. Estos automóviles brindan funcionalidad inmediata a través de una implementación de funciones, diagnósticos y experiencia de usuario más rápidos, sin necesidad de un rediseño completo a la computación centralizada y diseños zonales, y son los más realistas y escalables para programas de gran volumen. Sin embargo, el segmento SDV experimentará la tasa de crecimiento más rápida debido a la aceleración de la electrificación, la creciente complejidad de ADAS y la estrategia de los OEM de desarrollar sistemas operativos de vehículos unificados y plataformas de computación centralizadas. Para respaldar los ciclos rápidos de desarrollo de software, la reutilización de funciones entre modelos, los parches de ciberseguridad continuos y los ingresos digitales sostenidos, los fabricantes de automóviles están considerando pilas SDV completas, a costa de una mayor complejidad de hardware y un mejor rendimiento del ciclo de vida al garantizar que la arquitectura del vehículo sea primero de software.

El segmento distribuido tuvo la mayor cuota de mercado en el mercado de vehículos definidos por software (SDV).

Según la arquitectura E/E, el mercado global de vehículos definidos por software (SDV) se segmenta en arquitecturas distribuidas, centralizadas por dominio, control zonal e híbridas/mixtas. En 2024, se prevé que el segmento distribuido tenga la mayor cuota de mercado y continúe su dominio durante todo el período de pronóstico. Esto se debe en gran medida a que la mayoría de los vehículos en la carretera y en la producción actual se basan en redes distribuidas heredadas e intensivas en ECU, donde las adiciones de funciones son incrementales, los OEM tienen restricciones de costos y prevalecen las plataformas de reutilización y las cadenas de suministro familiares. Estas arquitecturas permiten las primeras funciones SDV, incluida la conectividad rudimentaria, los diagnósticos y las actualizaciones OTA parciales, sin necesidad de un rediseño completo del vehículo; por lo tanto, son la línea de base más extendida en los modelos de gran volumen. Sin embargo, el segmento de control zonal crecerá al ritmo más rápido debido a la migración de los OEM a la computación centralizada, la menor complejidad del mazo de cables y la necesidad de escalar las características del software en las líneas de vehículos de manera eficiente. Las arquitecturas zonales permiten una partición de hardware y software más efectiva, una entrega de funciones más rápida, operaciones de ciberseguridad mejoradas y soporte para cargas ADAS más avanzadas, lo que hace que los fabricantes de automóviles sean más inteligentes, más escalables y plataformas de vehículos verdaderamente basadas en software.

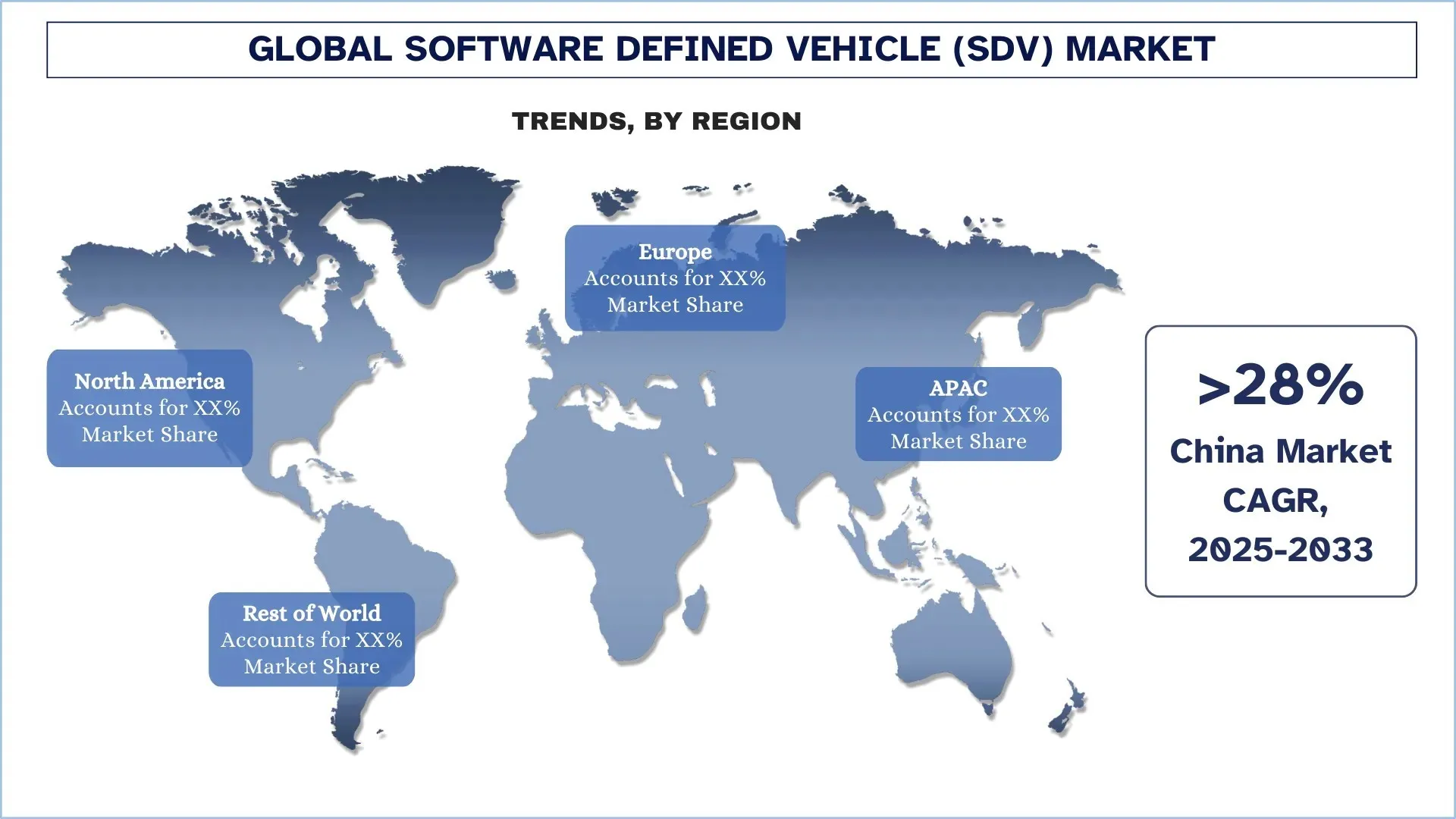

Asia Pacífico dominó el mercado global de vehículos definidos por software (SDV)

La región de Asia-Pacífico ha disfrutado de un liderazgo en el mercado global de SDV, respaldado por bases sólidas en la fabricación de vehículos y las cadenas de suministro de electrónica, especialmente en China, Japón e India. Algunos de los OEM, las empresas de semiconductores y componentes más grandes del mundo y los fabricantes de vehículos eléctricos de gran volumen se encuentran aquí, lo que genera un interés significativo en las plataformas conectadas, las arquitecturas con capacidad OTA y la computación centralizada para diferenciar los vehículos y acortar los ciclos de innovación. A medida que se escala la producción de vehículos, especialmente para modelos eléctricos y conectados, también están aumentando las arquitecturas E/E avanzadas, las plataformas de software y los sistemas operativos integrados de vehículos. El aumento de la urbanización y la adopción de tecnologías digitales en los mercados emergentes están acelerando la demanda de servicios conectados, cabinas inteligentes y mejoras de seguridad. Además, el desarrollo de capacidades ADAS más sofisticadas y los requisitos de ciberseguridad están impulsados por el enfoque de la región en mejorar la seguridad, la experiencia del usuario y las actualizaciones del ciclo de vida. Con la creciente penetración de los vehículos eléctricos, las ofertas digitales y los enfoques de productos basados en plataformas, la región de Asia-Pacífico lidera las implementaciones de SDV.

China mantuvo una cuota dominante del mercado de vehículos definidos por software (SDV) de Asia Pacífico en 2024

El dominio de China en el mercado de vehículos definidos por software (SDV) se atribuye principalmente a su producción automotriz a gran escala y la rápida adopción de tecnologías de vehículos digitales de próxima generación. El país tiene una gran base de OEM, proveedores de nivel 1 y actores del ecosistema tecnológico, lo que está acelerando la demanda de pilas SDV en programas comerciales y de pasajeros. Esto se ve reforzado aún más por el fuerte impulso de China en vehículos eléctricos y conectados, en los que las actualizaciones OTA, las cabinas inteligentes y las funciones ADAS habilitadas por software se han convertido en diferenciadores clave, lo que impulsa a los fabricantes de automóviles a invertir en computación centralizada, arquitecturas E/E zonales/de dominio y middleware escalable.

Panorama competitivo de la industria de vehículos definidos por software (SDV)

El mercado global de vehículos definidos por software (SDV) es competitivo, con varios actores del mercado global e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de vehículos definidos por software (SDV)

Algunos de los principales actores en el mercado son Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group y Valeo.

Desarrollos recientes en el mercado de vehículos definidos por software (SDV)

- En enero de 2025, XPENG anunció el lanzamiento global de la actualización OTA XOS 5.4, que mejora la conducción inteligente, la seguridad y la personalización. Las características incluyen AI Guard para seguridad, reconocimiento inteligente de límites de velocidad, control de voz ampliado en varios idiomas y sistema operativo personalizado 2.0.

- En enero de 2025, Hyundai Motor Group se asoció con NVIDIA en CES 2025 para integrar IA, gemelos digitales e IA generativa en sistemas de movilidad y fabricación de próxima generación. La colaboración optimizará la conducción autónoma, mejorará el diseño de vehículos y mejorará la eficiencia de la fábrica utilizando las tecnologías avanzadas de simulación e IA de NVIDIA.

Cobertura del informe del mercado global de vehículos definidos por software (SDV)

Atributo del informe | Detalles |

Año base | 2024 |

Período de pronóstico | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 27,23% |

Tamaño del mercado 2024 | USD 247,26 mil millones |

Análisis regional | Norteamérica, Europa, APAC, resto del mundo |

Principal región contribuyente | Se espera que Asia Pacífico domine el mercado durante el período de pronóstico. |

Países clave cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India |

Empresas perfiladas | Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group y Valeo |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y pronóstico de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfiles de empresa |

Segmentos cubiertos | Por tipo de SDV; Por arquitectura E/E, Por tipo de vehículo y Por región/país |

Razones para comprar el informe del mercado de vehículos definidos por software (SDV):

- El estudio incluye un análisis de tamaño y pronóstico del mercado confirmado por expertos clave autenticados de la industria.

- El informe revisa brevemente el desempeño general de la industria de un vistazo.

- El informe cubre un análisis en profundidad de los pares prominentes de la industria, centrándose principalmente en las finanzas comerciales clave, las carteras de tipo, las estrategias de expansión y los desarrollos recientes.

- Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

- El estudio cubre exhaustivamente el mercado en diferentes segmentos.

- Análisis profundo a nivel regional de la industria.

Opciones de personalización:

El mercado global de vehículos definidos por software (SDV) se puede personalizar aún más según los requisitos o cualquier otro segmento de mercado. Además de esto, UnivDatos comprende que puede tener sus propias necesidades comerciales; por lo tanto, no dude en contactarnos para obtener un informe que se adapte completamente a sus requisitos.

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Vehículos Definidos por Software (SDV) (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de Vehículos Definidos por Software (SDV) para evaluar su aplicación en las principales regiones del mundo. Realizamos una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor del Vehículo Definido por Software (SDV). Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de Vehículos Definidos por Software (SDV). Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, incluidos el tipo de SDV, la arquitectura E/E, el tipo de vehículo y las regiones dentro del mercado global de Vehículos Definidos por Software (SDV).

El Objetivo Principal del Estudio del Mercado Global de Vehículos Definidos por Software (SDV)

El estudio identifica las tendencias actuales y futuras en el mercado global de Vehículos Definidos por Software (SDV), proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado global de Vehículos Definidos por Software (SDV) y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Vehículos Definidos por Software (SDV): Los segmentos en el estudio incluyen áreas de tipo de SDV, arquitectura E/E, tipo de vehículo y regiones.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de Vehículos Definidos por Software (SDV).

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de Vehículos Definidos por Software (SDV) y las estrategias de crecimiento adoptadas por los actores del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado global de Vehículos Definidos por Software (SDV) y su potencial de crecimiento?

El mercado global de Vehículos Definidos por Software (SDV) se valoró en USD 247,26 mil millones en 2024 y se espera que crezca a una CAGR del 27,23% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado global de Vehículos Definidos por Software (SDV) por Tipo de SDV?

Se prevé que el segmento Semi-SDV sea el que ostente la mayor cuota de mercado, ya que la mayoría de los fabricantes de equipos originales (OEM) se encuentran actualmente en una fase de transición, integrando arquitecturas de ECU distribuidas tradicionales con funciones selectivas definidas por software, actualizaciones OTA, funciones bajo demanda, servicios conectados y controladores a nivel de dominio.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado global de Vehículos Definidos por Software (SDV)?

• Aumento de la demanda de vehículos conectados y actualizables

• Complejidad de ADAS y necesidades de computación

• Cambio de los OEM a modelos de ingresos de ciclo de vida

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de Vehículos Definidos por Software (SDV)?

• Computación centralizada + implementación de arquitectura E/E zonal

• Sistema operativo del vehículo y estandarización del middleware

P5: ¿Cuáles son los desafíos clave en el mercado global de Vehículos Definidos por Software (SDV)?

• Migración de arquitectura heredada

• Carencias de talento en software y madurez en la entrega

P6: ¿Qué región domina el mercado global de Vehículos Definidos por Software (SDV)?

La región de Asia-Pacífico ha disfrutado de una posición de liderazgo en el mercado global de SDV, respaldada por bases sólidas en la fabricación de vehículos y las cadenas de suministro de productos electrónicos, especialmente en China, Japón e India.

P7: ¿Quiénes son los actores clave en el mercado global de Vehículos Definidos por Software (SDV)?

Algunas de las empresas clave incluyen:

• Tesla

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• The Ford Motor Company

• General Motors

• Volkswagen Group

• Valeo

P8: ¿Cómo influye la creciente adopción de vehículos eléctricos y conectados en el crecimiento del mercado de Vehículos Definidos por Software (SDV)?

• Expectativas de la función OTA-First: Los vehículos eléctricos y los coches conectados dependen de actualizaciones de software frecuentes para actualizaciones de funciones, correcciones de errores y optimización del rendimiento, lo que acelera la demanda de pilas SDV.

• Necesidad de computación centralizada: Un mayor contenido de software y las cargas de trabajo ADAS aumentan la necesidad de computación centralizada y middleware escalable para gestionar las funciones del vehículo de forma eficiente.

• Creación de valor del ciclo de vida: Los OEM utilizan las capacidades SDV para habilitar funciones bajo demanda, diagnósticos remotos y mejoras continuas, creando oportunidades de ingresos digitales a largo plazo.

P9: ¿Cómo las regulaciones de ciberseguridad y actualización de software influyen en el desarrollo y la adopción de los SDV a nivel mundial?

• Cumplimiento de las actualizaciones de software: Regulaciones como la UN R156 aumentan los requisitos para la gestión de actualizaciones de software, lo que impulsa a los fabricantes de equipos originales (OEM) a implementar una gobernanza y trazabilidad OTA sólidas.

• Mandatos de ciberseguridad: Marcos como la UN R155 aumentan el enfoque en el desarrollo seguro por diseño, la gestión de vulnerabilidades y las canalizaciones de actualización seguras durante todo el ciclo de vida del vehículo.

• Alineación de la seguridad funcional: El software de seguridad crítica y las funciones ADAS requieren una validación más estricta y versiones controladas, lo que da forma a la arquitectura y las herramientas de la plataforma SDV.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de análisis de datos de micromovilidad: análisis actual y pronóstico (2026-2034)

Énfasis en el Componente (Software / Plataforma, Servicios); Tipo de Análisis (Descriptivo, Predictivo, Prescriptivo); Aplicación (Gestión de Flotas, Optimización de Rutas, Predicción de la Demanda, Análisis del Comportamiento del Usuario); Usuario Final (Operadores de Micro Movilidad, Gobiernos de Ciudades/Ciudades Inteligentes, Agencias de Tránsito); Modo de Implementación (Basado en la Nube, On-Premises); y Región/País

May 20, 2026

Énfasis por tipo de material (compuestos de fibra de carbono, compuestos de fibra de vidrio, compuestos de fibra natural, compuestos híbridos y otros), por tipo de vehículo (turismos, vehículos comerciales ligeros, vehículos comerciales pesados, vehículos eléctricos y otros), por usuario final (OEM y mercado de accesorios), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Oriente Medio y África)

April 15, 2026