Mercado de software y electrónica para la automoción: Análisis actual y previsión (2021-2027)

Énfasis en Componentes (Software, ECUs/DCUs, Sensores, Electrónica de potencia (excl. celdas de batería), Otros componentes electrónicos); Dominio de software (SO y middleware, Carrocería y energía, Tren motriz y chasis, Infoentretenimiento, ADAS y AD); Dominio ECU/DCU (AD (Conducción autónoma), Chasis, Infoentretenimiento, ADAS, Carrocería, Tren motriz); Dominio de sensores (Carrocería, Chasis, Tren motriz, ADAS/AD); Dominio de electrónica de potencia (BMS (Sistema de gestión de batería), Convertidor DC/DC, CMC (Controlador de gestión de celdas), Cargador a bordo, BJB (cajas de conexión de batería), Motor eléctrico, Inversor); Dominio de otros componentes electrónicos (Arnés, otros); Tipo de vehículo (Coche de gran volumen, con tren motriz ICE, Robo-taxi diseñado como BEV, Coche premium como PHEV); Regiones/País

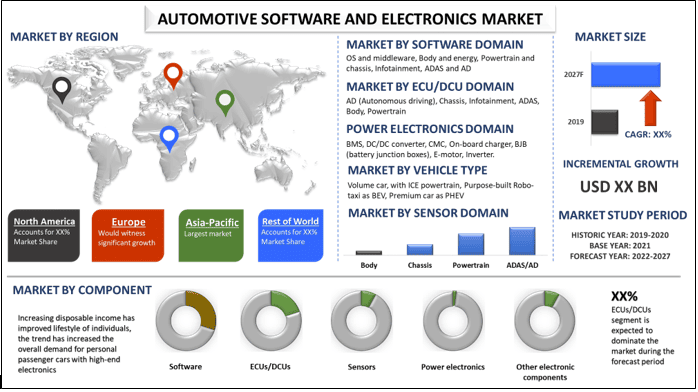

Se prevé que el mercado de software y electrónica automotriz muestre una CAGR de alrededor del 8% durante el período de pronóstico (2021-2027). El Internet de las Cosas (IoT) ha alcanzado la madurez, y ahora se pueden implementar soluciones complejas sin problemas dentro de los marcos y procesos de gobernanza y gestión urbana. La conducción autónoma (AD), los coches conectados, la electrificación del tren motriz y la movilidad compartida (ACES) son las principales tendencias que refuerzan mutuamente los desarrollos en la industria automotriz. Estas tendencias combinadas no solo están perturbando la cadena de valor automotriz e impactando a todos los interesados, sino que también son un importante impulsor para el mercado de software automotriz y componentes electrónicos. Se espera una desviación significativa en todos los segmentos del mercado. Se espera que la electrónica de potencia sea testigo del mayor crecimiento de la CAGR. Las plataformas de vehículos eléctricos (EV) evolucionarán como un nuevo mercado para arneses de alto voltaje (HV), mientras que se espera que la demanda general de arneses de bajo voltaje (LV) se reduzca, lo que resultará en que el segmento de arneses crezca a la tasa más lenta. En vista de la oportunidad disponible, se espera que todos los actores del mercado se beneficien de la creación de sus capacidades de entrega de software y arquitectura electrónica y eléctrica, adoptando las últimas innovaciones tecnológicas, incluidas la interfaz de usuario, la experiencia del usuario y el análisis.

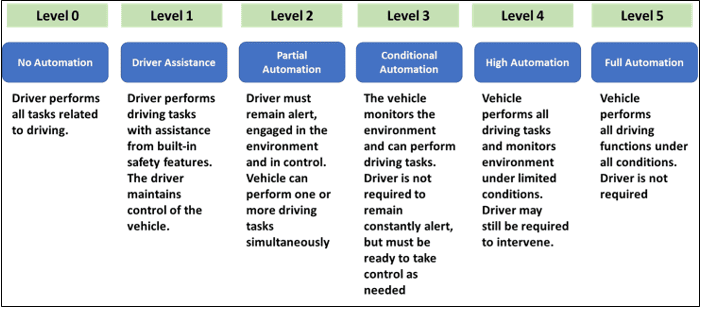

Niveles de automatización de vehículos

Perspectivas presentadas en el informe

"Entre los componentes, el segmento de ECU/DCU dominó el mercado con más del 35% de participación en 2020"

Según el componente, el mercado de software y electrónica automotriz se segmenta en software, ECU/DCU, sensores, electrónica de potencia (excl. celdas de batería), otros componentes electrónicos. En 2020, las ECU/DCU dominaron el mercado, seguidas por el segmento de otros componentes electrónicos (arneses, controles, interruptores, pantallas). Se espera que el segmento de ECU/DCU domine el mercado debido al mercado de vehículos en constante crecimiento debido al aumento de los ingresos disponibles.

"Entre el dominio del software, el segmento ADAS y AD dominó el mercado"

Según el dominio del software, el mercado se bifurca en SO y middleware, carrocería y energía, tren motriz y chasis, infoentretenimiento, ADAS y AD. Según la estimación, el software para el segmento ADAS y AD dominó el mercado representando alrededor del 40% de participación en 2020. Se espera que el segmento de infoentretenimiento sea testigo de un crecimiento significativo durante el período de pronóstico.

"Entre el dominio ECU/DCU, el segmento de tren motriz dominó el mercado"

Según el dominio ECU/DCU, el mercado se segmenta en AD (conducción autónoma), chasis, infoentretenimiento, ADAS, carrocería, tren motriz. En 2020, la ECU/DCU para el segmento de tren motriz dominó el mercado. Se espera que la convergencia de las unidades de control electrónico abra un nuevo mercado para los controladores de dominio. Las ECU dentro del vehículo son responsables de controlar los subsistemas eléctricos del vehículo, mientras que las DCU se consideran el siguiente nivel de evolución de las ECU, consolidando la funcionalidad de varias ECU individuales en un solo sistema más rentable.

"Entre el dominio del sensor, la venta de sensores para el segmento ADAS/AD dominó el mercado"

Según el dominio del sensor, el mercado se segmenta en carrocería, chasis, tren motriz, ADAS/AD. Actualmente, la venta de sensores para el segmento ADAS/AD dominó el mercado, seguida por el segmento de tren motriz. La tendencia de la conducción autónoma es el principal factor que impulsa la demanda de sensores en el sector automotriz. Por lo tanto, se espera que la creciente adopción de ADAS y AD ayude al segmento de sensores automotrices a crecer a un ritmo moderado durante el período de pronóstico.

"Entre el dominio de la electrónica de potencia, el segmento de inversores dominó el mercado"

Según el dominio de la electrónica de potencia, el mercado se segmenta en BMS (sistema de gestión de batería), convertidor DC/DC, CMC (controlador de gestión de celdas), cargador a bordo, BJB (cajas de unión de batería), motor electrónico, inversor. Según la estimación, el segmento de inversores dominó el mercado. Se espera que el segmento de electrónica de potencia sea testigo del mayor crecimiento de la CAGR, impulsado principalmente por la creciente adopción de vehículos eléctricos a nivel mundial, lo que exigiría más electrónica de potencia.

"Entre el dominio de otros componentes electrónicos, el segmento de arneses dominó el mercado"

Según el dominio de otros componentes electrónicos, el mercado se bifurca en arneses, otros. En 2020, el segmento de arneses dominó el mercado. El segmento de arneses está impulsado principalmente por la introducción de plataformas de vehículos eléctricos, lo que ha abierto un fuerte mercado en crecimiento para arneses de alto voltaje que conectan la batería de alto voltaje, el cargador, el motor electrónico y otros componentes de alto voltaje dentro del vehículo eléctrico.

"Entre el tipo de vehículo, el software y la electrónica se utilizan principalmente en Robo-taxi construido para propósitos específicos como BEV"

Según el tipo de vehículo, el mercado de software y electrónica automotriz se segmenta en automóvil de volumen, con tren motriz ICE, Robo-taxi construido para propósitos específicos como BEV, automóvil premium como PHEV. Actualmente, el software y la electrónica se utilizan principalmente en Robo-taxi construido para propósitos específicos como BEV, seguido del automóvil premium como PHEV. Se espera que los costos electrónicos y de software para los Robo-taxis sean significativamente altos en 2025, impulsados principalmente por los altos costos de los sensores, así como por una base de vehículos baja.

"Se espera que Asia-Pacífico sea testigo del mayor crecimiento durante el período de pronóstico"

Para una mejor comprensión de la demanda de software y electrónica automotriz, el mercado se analiza para las principales regiones, incluyendo América del Norte (EE. UU., Canadá, resto de América del Norte); Europa (Alemania, Reino Unido, Francia, Italia, resto de Europa); Asia-Pacífico (China, Japón, Corea del Sur, resto de Asia-Pacífico); y el resto del mundo. Actualmente, Asia-Pacífico domina el mercado. El mercado de coches conectados ha sido testigo de un crecimiento significativo en la región de Asia-Pacífico en los últimos años. El crecimiento del segmento se debe a la presencia de empresas como Baidu, Alibaba y otras en la región. Algunos de los principales actores que operan en el mercado incluyen Robert Bosch, NXP Semiconductors, Renesas Electronics, BlackBerry Limited, NVIDIA, Continental, Denso Corporation, Magna International, ZF Friedrichshafen AG, Aisin Corporation.

Razones para comprar este informe:

- El estudio incluye análisis de dimensionamiento y previsión del mercado validados por expertos clave autenticados de la industria

- El informe presenta una revisión rápida del rendimiento general de la industria de un vistazo

- El informe cubre un análisis en profundidad de los pares prominentes de la industria con un enfoque principal en las finanzas comerciales clave, la cartera de productos, las estrategias de expansión y los desarrollos recientes

- Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria

- El estudio cubre exhaustivamente el mercado en diferentes segmentos

- Análisis regional profundo de la industria

Opciones de personalización:

El mercado de software y electrónica automotriz se puede personalizar aún más según el requisito o cualquier otro segmento de mercado. Además de esto, UMI entiende que puede tener sus propias necesidades comerciales, así que no dude en conectarse con nosotros para obtener un informe que se adapte completamente a sus requisitos.

Tabla de contenido

El análisis del mercado histórico, la estimación del mercado actual y la previsión del futuro del mercado de software y electrónica para la automoción fueron los tres pasos principales que se llevaron a cabo para crear y analizar la demanda y las ventas de software y electrónica en todo el sector de la automoción a nivel mundial. Se llevó a cabo una exhaustiva investigación secundaria para recopilar las cifras históricas del mercado y estimar el tamaño actual del mercado. En segundo lugar, para validar estas perspectivas, se tuvieron en cuenta numerosos hallazgos y supuestos. Además, se realizaron exhaustivas entrevistas primarias con expertos de la industria en toda la cadena de valor de la industria. Tras la suposición y la validación de las cifras del mercado a través de entrevistas primarias, empleamos un enfoque ascendente para pronosticar el tamaño completo del mercado. Posteriormente, se adoptaron métodos de desglose del mercado y de triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos a los que pertenece la industria. La metodología detallada se explica a continuación.

Análisis del tamaño histórico del mercado

Paso 1: Estudio en profundidad de fuentes secundarias:

Se llevó a cabo un estudio secundario detallado para obtener el tamaño histórico del mercado de software y electrónica para la automoción a través de fuentes internas de la empresa, como informes anuales y estados financieros, presentaciones de rendimiento, comunicados de prensa, etc., y fuentes externas, incluidos revistas, noticias y artículos, publicaciones gubernamentales, publicaciones de la competencia, informes del sector, bases de datos de terceros y otras publicaciones creíbles.

Paso 2: Segmentación del mercado:

Después de obtener el tamaño histórico del mercado de software y electrónica para la automoción, realizamos un análisis secundario detallado para recopilar información histórica del mercado y compartirla para diferentes segmentos y subsegmentos para las principales regiones. Los principales segmentos incluidos en el informe son Componente, dominio de software, dominio ECU/DCU, dominio de sensor, dominio de electrónica de potencia, otro dominio electrónico, tipo de vehículo. Además, se realizaron análisis a nivel regional para evaluar la demanda general de software y electrónica para la automoción en el contexto global.

Paso 3: Análisis factorial:

Después de adquirir el tamaño histórico del mercado de diferentes segmentos y subsegmentos, realizamos un análisis factorial detallado para estimar el tamaño actual del mercado. Además, realizamos un análisis factorial utilizando variables dependientes e independientes, como la creciente demanda de vehículos premium y eléctricos y el avance tecnológico en el sector de la automoción, etc. Se analizaron las tendencias históricas y su impacto interanual en el tamaño y la cuota de mercado. También se estudió a fondo el escenario de la oferta y la demanda.

Estimación y previsión del tamaño actual del mercado

Tamaño actual del mercado: Basándonos en la información práctica de los 3 pasos anteriores, llegamos al tamaño actual del mercado, los principales actores del mercado y las cuotas de mercado de los segmentos y la empresa. Todos los porcentajes de división y los desgloses del mercado necesarios se determinaron utilizando el enfoque secundario mencionado anteriormente y se verificaron a través de entrevistas primarias.

Estimación y previsión: Para la estimación y previsión del mercado, se asignaron ponderaciones a diferentes factores, incluidos los impulsores y las tendencias, las restricciones y las oportunidades disponibles para las partes interesadas. Después de analizar estos factores, se aplicaron las técnicas de previsión pertinentes, es decir, el enfoque ascendente, para llegar a la previsión del mercado hasta 2027 para diferentes segmentos y subsegmentos en las principales regiones a nivel mundial. La metodología de investigación adoptada para estimar el tamaño del mercado abarca:

- El tamaño del mercado de la industria, en términos de valor (US$) y la demanda de software y electrónica para la automoción en las principales regiones a nivel mundial

- Todas las cuotas porcentuales, divisiones y desgloses de los segmentos y subsegmentos del mercado

- Actores clave en el mercado de software y electrónica para la automoción en términos de productos ofrecidos. Además, las estrategias de crecimiento adoptadas por estos actores para competir en el mercado de rápido crecimiento.

Validación del tamaño y la cuota de mercado

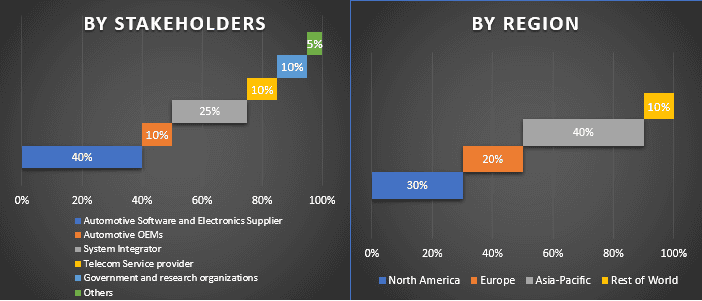

Investigación primaria: Se realizaron entrevistas en profundidad con los líderes de opinión clave (Key Opinion Leaders, KOL), incluidos los ejecutivos de alto nivel (CXO/VP, jefe de ventas, jefe de marketing, jefe de operaciones y jefe regional, jefe de país, etc.) en los principales países. A continuación, se resumieron los resultados de la investigación primaria y se realizó un análisis estadístico para demostrar la hipótesis establecida. Las aportaciones de la investigación primaria se consolidaron con los resultados secundarios, convirtiendo así la información en información práctica.

División de los participantes primarios en diferentes regiones

Ingeniería de mercado

Se empleó la técnica de triangulación de datos para completar la estimación general del mercado y llegar a cifras estadísticas precisas de cada segmento y subsegmento del mercado de software y electrónica para la automoción. Los datos se dividieron en varios segmentos y subsegmentos después de estudiar varios parámetros y tendencias en las áreas de Componente, dominio de software, dominio ECU/DCU, dominio de sensor, dominio de electrónica de potencia, otro dominio electrónico, tipo de vehículo y región.

El objetivo principal del estudio del mercado de software y electrónica para la automoción

Las tendencias actuales y futuras del mercado de software y electrónica para la automoción se señalan en el estudio. Los inversores pueden obtener información estratégica para basar su discreción para las inversiones a partir del análisis cualitativo y cuantitativo realizado en el estudio. Las tendencias actuales y futuras del mercado determinarán el atractivo general del mercado a nivel regional, proporcionando una plataforma para que el participante industrial explote el mercado sin explotar para beneficiarse como una ventaja de ser el primero en actuar. Otros objetivos cuantitativos de los estudios incluyen:

- Analizar el tamaño actual y previsto del mercado de software y electrónica para la automoción en términos de valor (USD). Además, analizar el tamaño actual y previsto del mercado de los diferentes segmentos y subsegmentos de la industria

- Los segmentos del estudio incluyen Componente, dominio de software, dominio ECU/DCU, dominio de sensor, dominio de electrónica de potencia, otro dominio electrónico, tipo de vehículo y regiones

- Análisis definido del marco regulatorio para la industria de software y electrónica para la automoción

- Analizar la cadena de valor involucrada con la presencia de varios intermediarios, junto con el análisis de los comportamientos de los clientes y la competencia relacionados con la industria

- Las principales regiones analizadas en el informe incluyen América del Norte (EE. UU., Canadá, resto de América del Norte); Europa (Alemania, Reino Unido, Francia, Italia, resto de Europa); Asia-Pacífico (China, Japón, Corea del Sur, resto de Asia-Pacífico); y el resto del mundo. Definir y analizar el panorama competitivo del sector de software y electrónica para la automoción y las estrategias de crecimiento adoptadas por los participantes del mercado para mantenerse en el mercado de rápido crecimiento

- Análisis regional en profundidad de la industria

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de análisis de datos de micromovilidad: análisis actual y pronóstico (2026-2034)

Énfasis en el Componente (Software / Plataforma, Servicios); Tipo de Análisis (Descriptivo, Predictivo, Prescriptivo); Aplicación (Gestión de Flotas, Optimización de Rutas, Predicción de la Demanda, Análisis del Comportamiento del Usuario); Usuario Final (Operadores de Micro Movilidad, Gobiernos de Ciudades/Ciudades Inteligentes, Agencias de Tránsito); Modo de Implementación (Basado en la Nube, On-Premises); y Región/País

Mercado de compuestos automotrices en Medio Oriente y África: Análisis actual y pronóstico (2025-2033)

Énfasis por tipo de material (compuestos de fibra de carbono, compuestos de fibra de vidrio, compuestos de fibra natural, compuestos híbridos y otros), por tipo de vehículo (turismos, vehículos comerciales ligeros, vehículos comerciales pesados, vehículos eléctricos y otros), por usuario final (OEM y mercado de accesorios), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Oriente Medio y África)

Mercado de Ejes Eléctricos para Vehículos de Dos Ruedas en el Sudeste Asiático: Análisis Actual y Pronóstico (2025-2033)

Énfasis en Tipo (Eje E con Motor de Buje, Eje E con Transmisión Central, Eje E Integrado); Aplicación (Scooters Eléctricos, Motocicletas Eléctricas, Bicicletas de Carga y Entrega, Flotas de Movilidad Compartida); y País.

Mercado de patas de apoyo para remolques de camiones: análisis actual y pronóstico (2025-2033)

Énfasis en la operación (tren de aterrizaje manual para camiones y tren de aterrizaje automático para camiones); Capacidad de elevación (menos de 20,000 libras, de 20,000 libras a 50,000 libras y más de 50,000 libras); Canal de ventas (OEM y Aftermarket); y Región/País