Mercado de sensores y actuadores espaciales: análisis actual y pronóstico (2025-2033)

Énfasis en Tipo de Producto (Sensores y Actuadores); Tipo de Plataforma (Satélites, Cápsulas\Cargos, Naves y Sondas Interplanetarias, Rovers/Vehículos de Aterrizaje Espacial, y Vehículos de Lanzamiento); Usuario Final (Comercial y Gobierno & Defensa); y Región/País

Tamaño y previsión del mercado global de sensores y actuadores espaciales

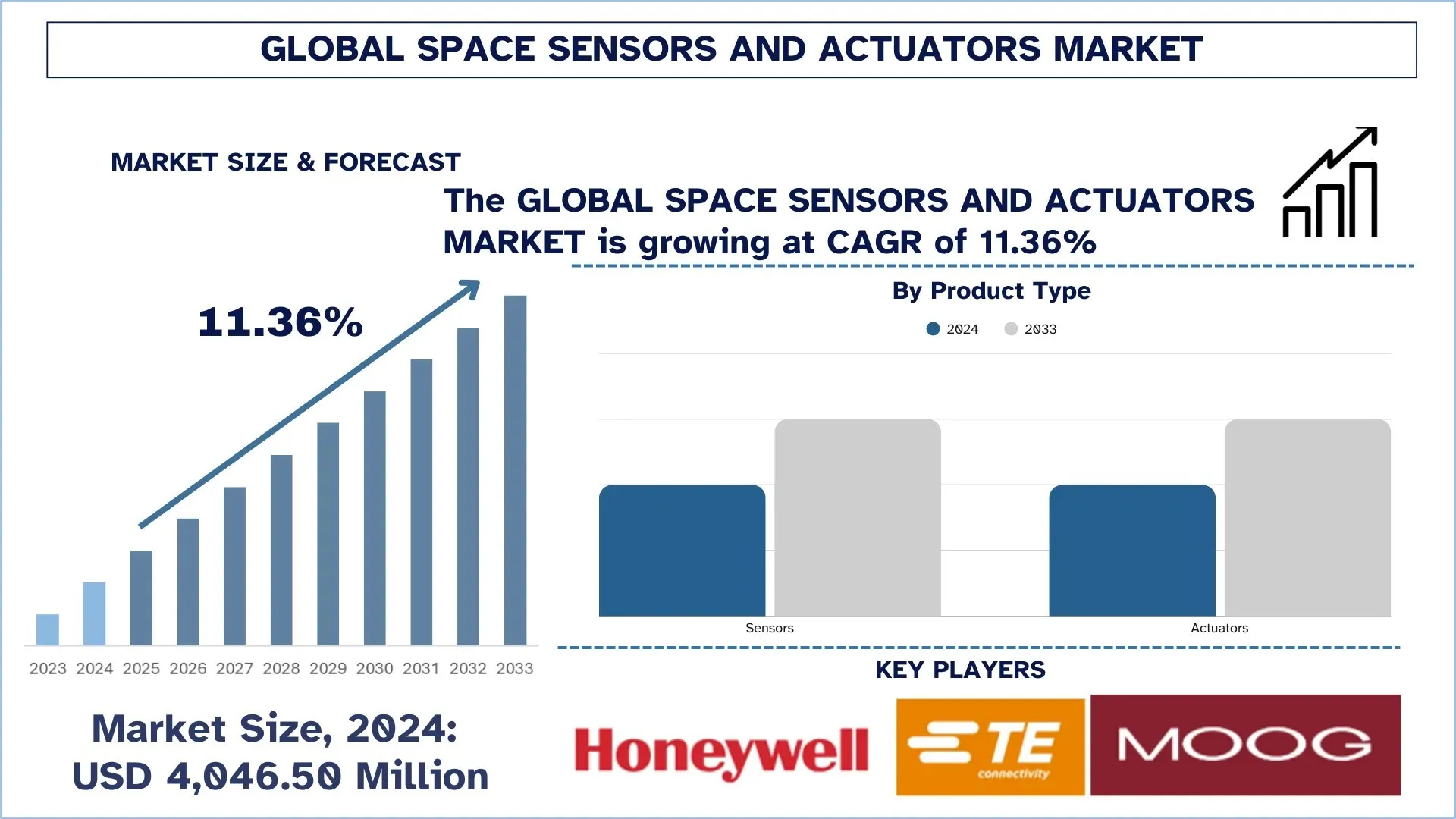

El mercado global de sensores y actuadores espaciales se valoró en USD 4046,50 millones en 2024 y se espera que crezca a una CAGR constante de alrededor del 11,36 % durante el período de previsión (2025-2033F), impulsado por el aumento de las implementaciones de satélites y la creciente complejidad de las misiones, lo que está impulsando la demanda de subsistemas de detección y control de movimiento de alta precisión.

Análisis del mercado de sensores y actuadores espaciales

El mercado de sensores y actuadores espaciales está experimentando un sólido crecimiento en todo el mundo, impulsado por un aumento en el número de lanzamientos de satélites y una mayor inversión en servicios basados en el espacio en proyectos comerciales y gubernamentales. Los componentes de detección de alto rendimiento y control de movimiento preciso en los que se están centrando los fabricantes de naves espaciales tienen como objetivo mejorar la navegación, la estabilización y la precisión de apuntamiento de las cargas útiles, así como la fiabilidad de toda la misión. Además, otras tendencias, incluido el auge de las constelaciones de satélites pequeños, el aumento del número de aplicaciones de observación de la Tierra y el aumento de la tasa de lanzamiento, están impulsando la demanda. Los proveedores están implementando agresivamente soluciones específicas para cada misión, es decir, sensores inerciales tolerantes a la radiación, rastreadores de estrellas, magnetómetros, ruedas de reacción y actuadores relacionados con la propulsión, pero también se están centrando más en diseños ligeros, la miniaturización y la alta durabilidad. Mientras tanto, la rentabilidad, el legado de la calificación y la personalización también son diferenciadores importantes, y los proveedores luchan por mantener diversos perfiles de misión y satisfacer las necesidades de sostenibilidad del rendimiento a largo plazo en todo el mundo.

Tendencias del mercado global de sensores y actuadores espaciales

En esta sección se analizan las principales tendencias del mercado que están influyendo en los diversos segmentos del mercado global de sensores y actuadores espaciales, según lo encontrado por nuestro equipo de expertos en investigación.

Miniaturización y diseños de sensores/actuadores optimizados para SWaP para satélites pequeños

La industria se está volviendo más basada en CubeSat, donde se requieren restricciones más estrictas de tamaño-peso-potencia (SWaP) sin comprometer la precisión o la calidad del apuntamiento. Los fabricantes de equipos originales también se están moviendo hacia bloques de construcción GNC/ADCS compactos e integrados que combinan sensores, actuadores y procesamiento a bordo en un solo paquete para simplificar la integración y acelerar el proceso de producción: una dirección que la NASA señala como una de las principales direcciones de vanguardia en el desarrollo de pequeñas naves espaciales. Este impulso se refleja en las acciones recientes de los productos: en junio de 2025, Honeywell anunció su HG3900 IMU MEMS totalmente de silicio para proporcionar capacidad táctica/cercana a la navegación en un paquete más pequeño y de menor potencia, y en septiembre de 2025, presentó una rueda de reacción comercial de segunda generación para permitir la realización de operaciones de constelación de gran volumen a bajo coste. En el hardware de vuelo, la miniaturización de los componentes también es evidente: ASPINA enumera una rueda de reacción del tamaño de un CubeSat con una masa de 71 g, y Teledyne ha volado los conjuntos de planos focales Speedster HyViSI en el lanzamiento del CubeSat BlackCAT de la NASA en enero de 2026. Por lo tanto, la miniaturización y el diseño de sensores/actuadores optimizados para SWaP para satélites pequeños se consideran una tendencia clave en el mercado global de sensores y actuadores espaciales.

Segmentación de la industria de sensores y actuadores espaciales

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado global de sensores y actuadores espaciales, junto con las previsiones a nivel global, regional y nacional para 2025-2033.

El segmento de sensores domina el mercado global de sensores y actuadores espaciales

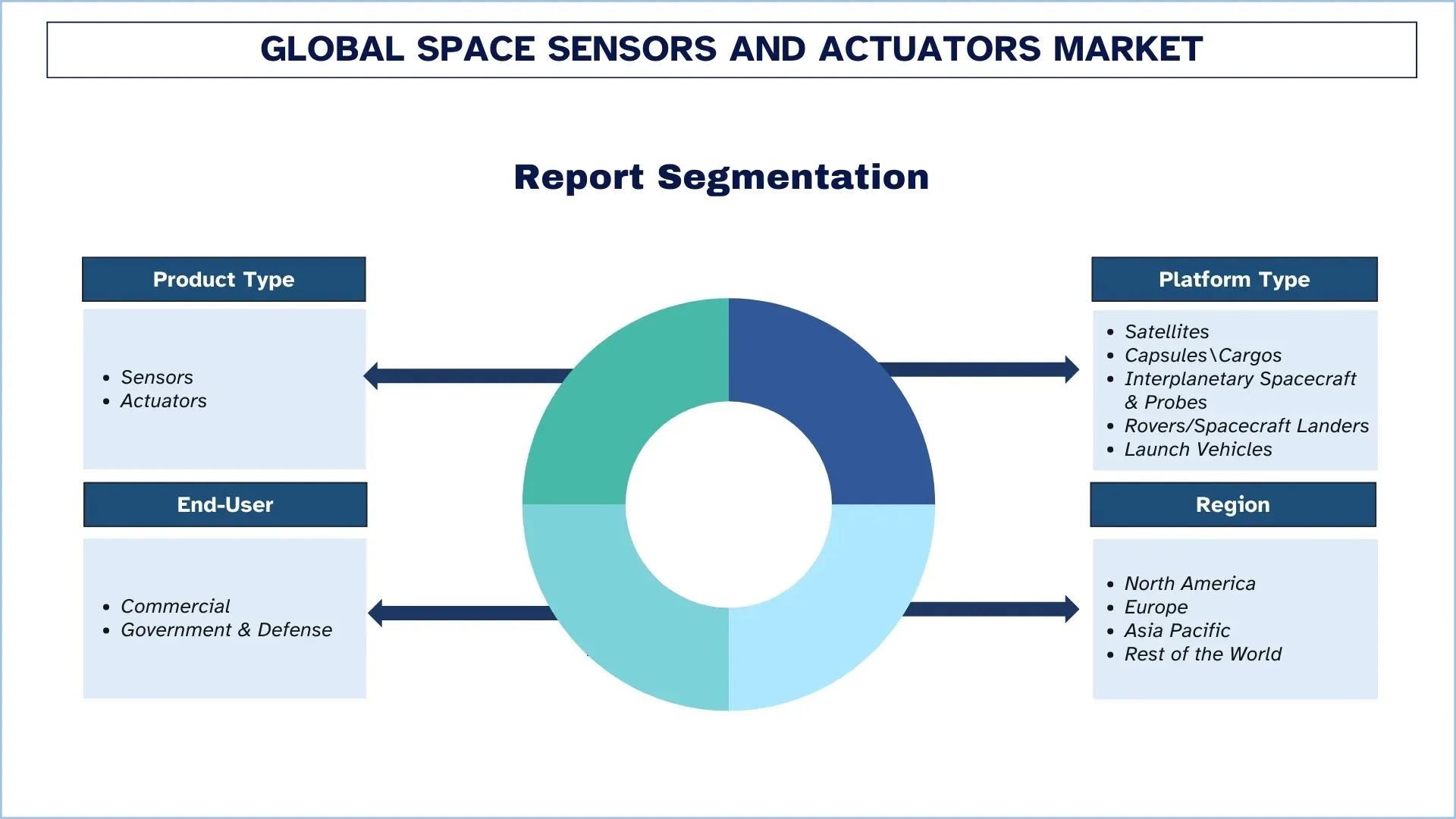

Según el tipo de producto, el mercado se clasifica en sensores y actuadores. En 2024, los sensores tienen la mayor cuota del mercado global de sensores y actuadores espaciales. Se requieren en casi todos los subsistemas de las naves espaciales, ya que facilitan la navegación, el control de actitud, el control térmico, el control de potencia y el control de la carga útil. Los componentes como los rastreadores de estrellas, los giroscopios, los sensores solares, los magnetómetros y los sensores de presión/temperatura son comunes a todos los tipos de satélites, y la adquisición de sensores es una competencia básica en la construcción y las actualizaciones de nuevos satélites. Además, la rápida expansión de las constelaciones de satélites de observación de la Tierra y de comunicaciones está aumentando el número de sensores, lo que mejora el crecimiento de este segmento.

El mercado de satélites domina el mercado global de sensores y actuadores espaciales.

Según el tipo de plataforma, el mercado se clasifica en satélites, cápsulas/cargas, naves espaciales y sondas interplanetarias, rovers/módulos de aterrizaje de naves espaciales y vehículos de lanzamiento. Los satélites constituyen la mayor parte del mercado mundial de sensores y actuadores espaciales en 2024, con un número muy elevado de implementaciones para comunicaciones, observación de la Tierra, navegación y misiones de defensa. Para proporcionar un apuntamiento y mantenimiento de estación precisos, los buses de los satélites tienen grandes conjuntos de sensores para medir la actitud, el control térmico y la potencia, y actuadores, como ruedas de reacción, magnetotorques y controles de propulsión. Además, el rápido desarrollo de las constelaciones de LEO y el creciente reemplazo de las flotas antiguas están aumentando la demanda recurrente del segmento, fortaleciendo su posición. Mientras tanto, es probable que el crecimiento más rápido se observe dentro de las naves espaciales y sondas interplanetarias durante el período de previsión, lo que se ve facilitado por un aumento de los programas de exploración del espacio profundo y una mayor complejidad en las misiones. Con la necesidad de navegación de larga duración, corrección de trayectoria y apuntamiento de instrumentos, estas plataformas exigen sensores de alta calidad y tolerantes a la radiación y actuadores de alta precisión, lo que impulsa la demanda de componentes avanzados y cualificados para la misión en todo el mundo.

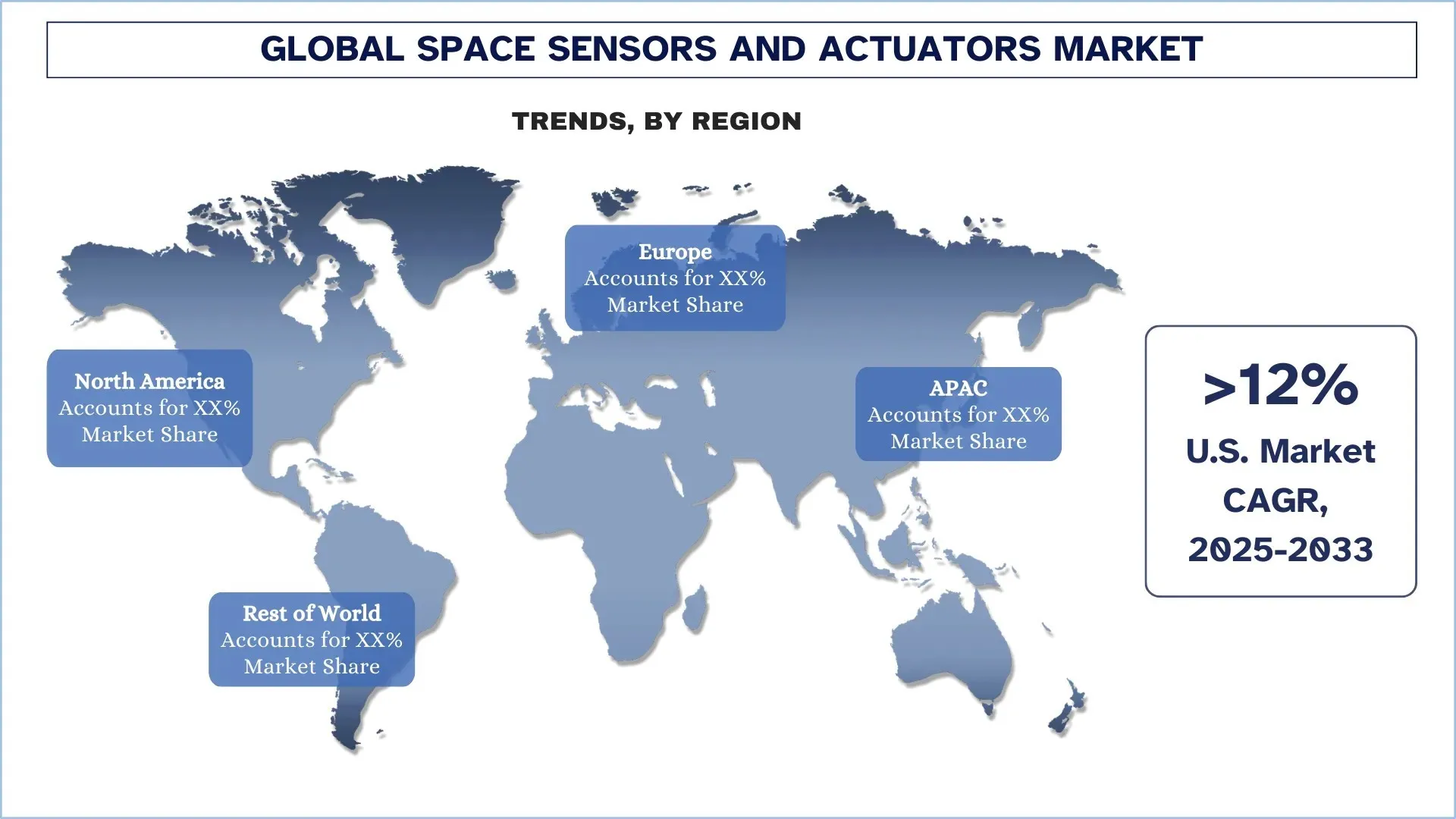

Asia-Pacífico muestra la región de más rápido crecimiento en el mercado global de sensores y actuadores espaciales

Asia-Pacífico se está convirtiendo en la región con la tasa de crecimiento más alta en sensores y actuadores espaciales, ya que los gobiernos y los actores comerciales aceleran sus implementaciones de satélites y aumentan la fabricación nacional y las frecuencias de lanzamiento en varios países. El crecimiento de la región se está consolidando gracias a la carrera por implementar banda ancha LEO y capacidades de observación de la Tierra que aumentan la demanda recurrente de sensores de determinación de actitud (rastreadores de estrellas, giroscopios, magnetómetros) y actuadores (ruedas de reacción, magnetotorques, controles de propulsión) con alta precisión en nuevos lotes de satélites. Además de la velocidad de la misión en China, otros mercados de rápido crecimiento, como India, que está acumulando participación privada, con la ayuda de inversiones industriales y la apertura sectorial impulsada por políticas, están impulsando la capacidad local de construcción y lanzamiento. También es evidente una creciente cooperación regional, con la participación de Astroscale Japón con las empresas emergentes espaciales indias, y esto puede considerarse una creación de ecosistemas generales que impulsa la demanda continua de subsistemas.

China mantuvo una cuota dominante del mercado de sensores y actuadores espaciales de Asia-Pacífico en 2024

China tiene la mayor cuota en la región de Asia-Pacífico debido a su intensa producción de constelaciones de satélites, los crecientes programas de constelaciones y el fuerte apoyo estatal para naves espaciales, cargas útiles y vehículos de lanzamiento. Los acontecimientos recientes muestran la magnitud y la sostenibilidad de dicha demanda: Reuters informó sobre el lanzamiento de los primeros satélites de la constelación Shanghai Spacecom de mil velas (Qianfan/SpaceSail), destacando las canalizaciones en curso de lanzamientos múltiples que transportan masas de sensores y actuadores. China también es cada vez más capaz de lanzar paquetes más grandes de satélites al espacio. Reuters ha destacado el lanzamiento del Long March 8A, que puede lanzar más satélites en una sola misión para acelerar el despliegue de la constelación. China ya es el centro de la demanda de sensores y actuadores espaciales en la región, ya que el país ha registrado el año de mayor actividad de lanzamiento e indicó públicamente que seguiría apuntando a grandes constelaciones.

Panorama competitivo de la industria de sensores y actuadores espaciales

El mercado global de sensores y actuadores espaciales es competitivo, con varios actores del mercado global e internacional. Los principales actores están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, expansiones geográficas y fusiones y adquisiciones.

Principales empresas del mercado de sensores y actuadores espaciales

Algunos de los principales actores del mercado son Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) y Analog Devices, Inc.

Desarrollos recientes en el mercado de sensores y actuadores espaciales

En junio de 2025, Moog Inc. abrió una nueva instalación espacial y de defensa en Elma, Nueva York, ampliando su producción de componentes de naves espaciales y sistemas electromecánicos. El sitio mejora la capacidad de Moog para ensamblar y probar hardware de control y actuación espacial de precisión.

En junio de 2025, BAE Systems y Hanwha Systems firmaron un MdE para desarrollar conjuntamente un sistema de satélite multisensor que combina sensores de RF de banda ultraancha de BAE y tecnología de radar de apertura sintética (SAR) de Hanwha.

En junio de 2025, el Comando de Sistemas Espaciales de EE. UU. adjudicó a BAE Systems un contrato de 1200 millones de USD para entregar 10 satélites en el programa Resilient Missile Warning and Tracking (RMWT) MEO Echo 2. Los satélites también tendrán sensores electroópticos/infrarrojos para monitorear amenazas balísticas e hipersónicas, y también tendrán procesamiento de datos a bordo avanzado y comunicación de enlace cruzado.

Cobertura del informe del mercado global de sensores y actuadores espaciales

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 11,36 % |

Tamaño del mercado en 2024 | 4046,50 millones de USD |

Análisis regional | Norteamérica, Europa, APAC, resto del mundo |

Principal región contribuyente | Se espera que la región de Norteamérica domine el mercado durante el período de previsión. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India. |

Empresas perfiladas | Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) y Analog Devices, Inc. |

Alcance del informe | Tendencias, impulsores y restricciones del mercado; estimación y previsión de ingresos; análisis de segmentación; análisis de la demanda y la oferta; panorama competitivo; perfil de la empresa |

Segmentos cubiertos | Por tipo de producto, por tipo de plataforma, por usuario final y por región/país |

Razones para comprar el informe del mercado de sensores y actuadores espaciales:

El estudio incluye análisis de dimensionamiento y previsión del mercado confirmados por expertos clave de la industria autenticados.

El informe revisa brevemente el rendimiento general de la industria de un vistazo.

El informe cubre un análisis en profundidad de los principales pares de la industria, centrándose principalmente en las finanzas clave del negocio, las carteras de tipos, las estrategias de expansión y los desarrollos recientes.

Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

El estudio cubre exhaustivamente el mercado en diferentes segmentos.

Análisis profundo a nivel regional de la industria.

Opciones de personalización:

El mercado global de sensores y actuadores espaciales se puede personalizar aún más según los requisitos o cualquier otro segmento del mercado. Además de esto, UnivDatos entiende que puede tener sus propias necesidades comerciales; por lo tanto, no dude en contactarnos para obtener un informe que se adapte completamente a sus necesidades.

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Sensores y Actuadores Espaciales (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de sensores y actuadores espaciales para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los sensores y actuadores espaciales. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de sensores y actuadores espaciales. Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, incluido el tipo de producto, el tipo de plataforma, el usuario final y las regiones dentro del mercado global de sensores y actuadores espaciales.

El Objetivo Principal del Estudio del Mercado Global de Sensores y Actuadores Espaciales

El estudio identifica las tendencias actuales y futuras en el mercado global de sensores y actuadores espaciales, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria acceder a mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual y previsto del mercado global de sensores y actuadores espaciales y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Sensores y Actuadores Espaciales: Los segmentos en el estudio incluyen áreas de tipo de producto, tipo de plataforma, usuario final y región.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de sensores y actuadores espaciales.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de sensores y actuadores espaciales y las estrategias de crecimiento adoptadas por los actores del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado mundial de sensores y actuadores espaciales y su potencial de crecimiento?

A partir de 2024, el mercado mundial de sensores y actuadores espaciales se valoró en USD 4.046,50 millones y se espera que crezca a una CAGR del 11,36% desde 2025 hasta 2033, impulsado por el aumento de las implementaciones de satélites y la creciente complejidad de las misiones, lo que está impulsando la demanda de subsistemas de detección y control de movimiento de alta precisión.

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de sensores y actuadores espaciales por tipo de producto?

El segmento de sensores dominó el mercado global debido a su papel fundamental en la determinación de la actitud, la navegación, la monitorización térmica y las operaciones de carga útil, lo que permite el rendimiento de las naves espaciales en diversas plataformas de misión.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado mundial de sensores y actuadores espaciales?

Los principales impulsores del crecimiento del mercado de sensores y actuadores espaciales incluyen:

• Aumento de los despliegues de constelaciones LEO y los ciclos de reabastecimiento

• Creciente demanda de defensa para la navegación resiliente y el apuntamiento de precisión

• Aumento de los requisitos de mitigación de desechos espaciales y las necesidades de garantía de la misión

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de sensores y actuadores espaciales?

Las tendencias emergentes en el mercado de sensores y actuadores espaciales incluyen:

• Miniaturización y diseños de sensores/actuadores optimizados para SWaP para Smallsats

• Cambio hacia operaciones autónomas mediante detección y control avanzados

P5: ¿Cuáles son los desafíos clave en el mercado mundial de sensores y actuadores espaciales?

Los desafíos clave en el mercado global de sensores y actuadores espaciales son:

• Ciclos de calificación largos y alta carga de cumplimiento de fiabilidad/radiación

• Restricciones de la cadena de suministro y plazos de entrega largos para componentes de grado espacial

P6: ¿Qué región domina el mercado mundial de sensores y actuadores espaciales?

América del Norte dominó el mercado mundial de sensores y actuadores espaciales, impulsado por su ecosistema espacial integral y profundo, desde los principales fabricantes de naves espaciales y los proveedores de subsistemas hasta la infraestructura de prueba/calificación y la fabricación de alto rendimiento para los programas LEO.

P7: ¿Quiénes son los competidores clave en el mercado mundial de sensores y actuadores espaciales?

Los principales actores en la industria de sensores y actuadores espaciales incluyen:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

P8: ¿Cómo están seleccionando los fabricantes de equipos originales de naves espaciales a los proveedores de sensores y actuadores espaciales?

Los fabricantes de equipos originales (OEM) priorizan la experiencia en vuelo, la tolerancia a la radiación, los datos de fiabilidad, el rendimiento SWaP y la preparación para la calificación, al tiempo que evalúan los plazos de entrega, el coste y el soporte de integración para perfiles de misión específicos.

P9: ¿Cómo está cambiando la adquisición con el auge de las constelaciones LEO en comparación con las misiones tradicionales?

Las constelaciones están desplazando la demanda hacia componentes estandarizados de alto volumen con calidad repetible y entrega más rápida, mientras que las misiones tradicionales de espacio profundo y defensa continúan requiriendo hardware personalizado y ultra confiable.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de Sensores Aeroderivados: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el Tipo de Sensor (Sensores de Temperatura, Sensores de Presión, Sensores de Vibración, Sensores de Llama y Otros); Proveedor de Servicios (OEM y Mercado de Repuestos); Usuario Final (Industrial, Marino, Aeroespacial y Defensa, Energía y Petróleo y Gas); y Región/País

Mercado de drones kamikaze: análisis actual y previsión (2026-2034)

Énfasis en el tipo (Sistema de ala fija y Sistema de ala rotatoria); Alcance (Corto alcance (10-20km), Alcance medio (20-100km) y Largo alcance (>100km)); Plataforma (Terrestre, Aerotransportada y Naval); Autonomía (Controlado por un operador y Totalmente autónomo); y Región/País

Mercado de Sistemas Antidrones: Análisis Actual y Pronóstico (2025-2033)

Énfasis en Plataforma (Sistemas Terrestres, Sistemas Aerotransportados y Sistemas Navales / Marítimos); Tecnología (Radar, RF, EO/IR, Láser, Cinético y Otros); Uso Final (Defensa y Militar, Seguridad Nacional y Fuerzas del Orden, Infraestructura Crítica y Comercial e Industrial); y Región/País

Mercado de aviones turbohélice en Oriente Medio y África: Análisis actual y previsión (2025-2033)

Énfasis por tipo de aeronave (aeronaves turbohélices ligeras, aeronaves turbohélices medianas y aeronaves turbohélices pesadas), por usuario final (gobierno y defensa, operadores comerciales y operadores privados), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Medio Oriente y África)