Marché du Cloud FinOps : Analyse actuelle et prévisions (2025-2033)

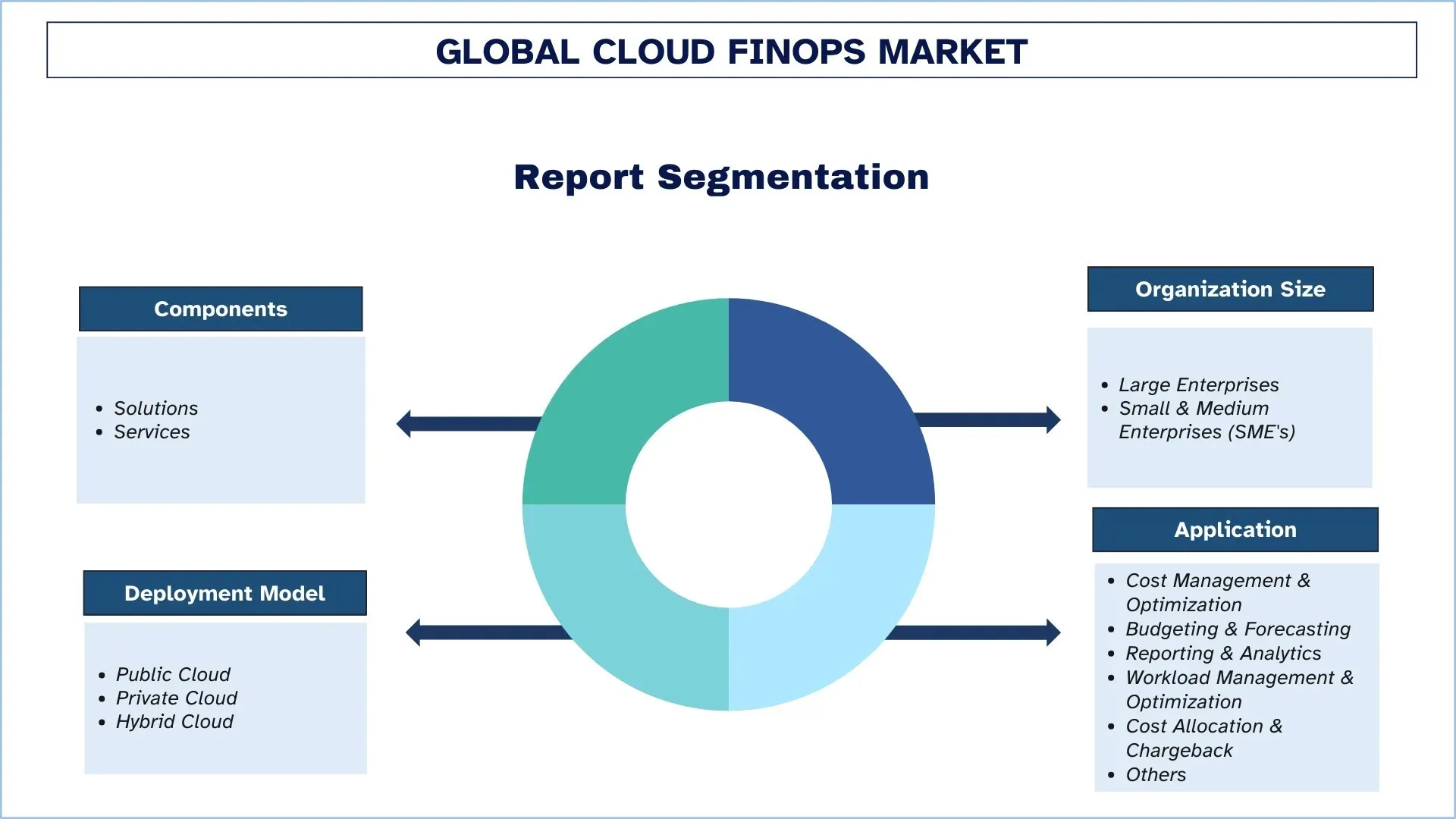

Accent mis sur les composants (solutions et services) ; Modèle de déploiement (cloud public, cloud privé et cloud hybride) ; Taille de l’organisation (grandes entreprises et petites et moyennes entreprises [PME]) ; Application (gestion et optimisation des coûts, budgétisation et prévisions, rapports et analyses, gestion et optimisation de la charge de travail, allocation et refacturation des coûts, et autres) ; Secteur d’utilisation finale (BFSI, IT & Télécom, commerce de détail et commerce électronique, soins de santé, fabrication, médias et divertissement, gouvernement et secteur public, et autres) ; et région/pays

Taille et prévisions du marché mondial du Cloud FinOps

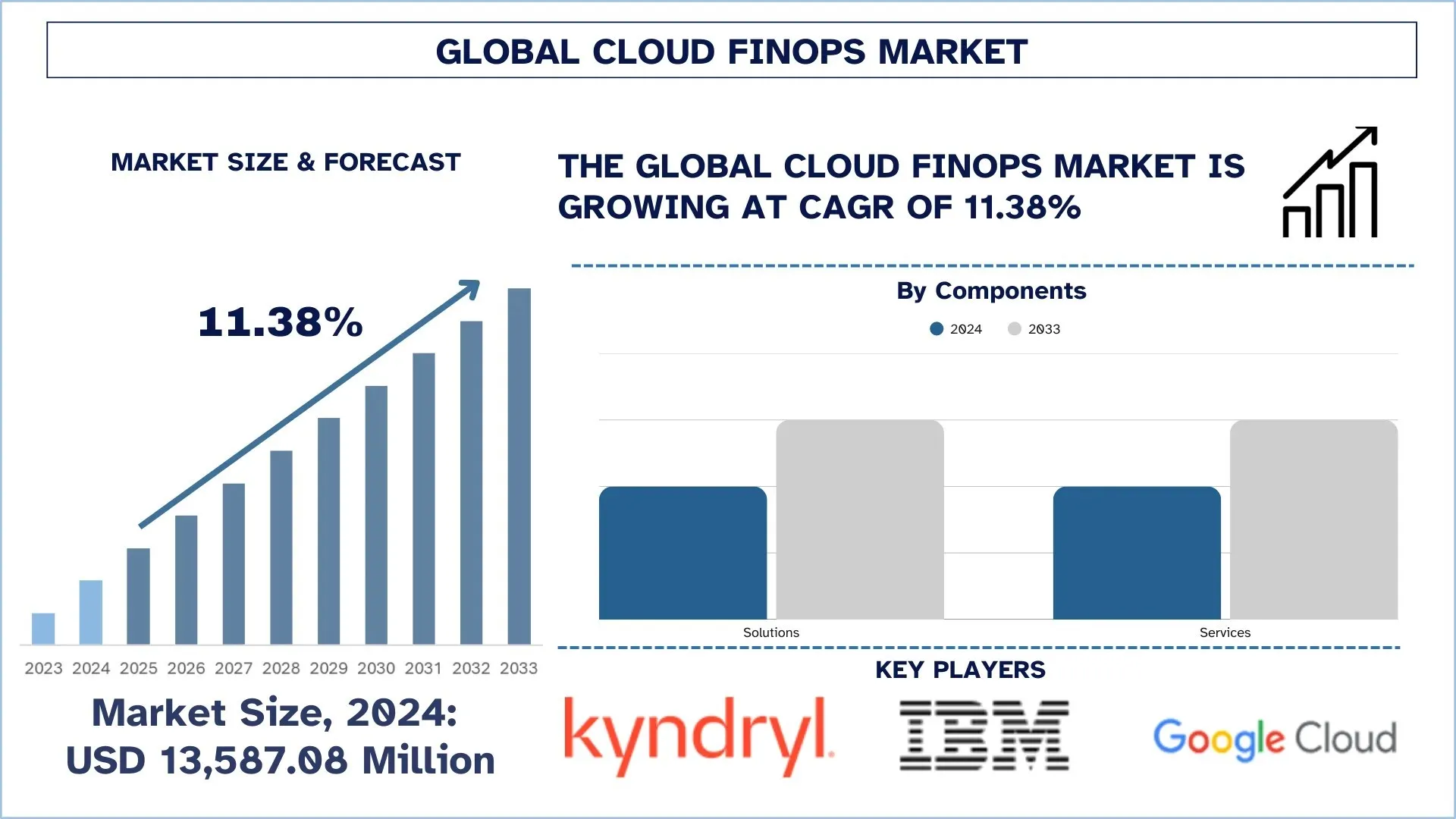

Le marché mondial du Cloud FinOps était évalué à 13 587,08 millions USD en 2024 et devrait croître à un TCAC stable d'environ 11,38 % au cours de la période de prévision (2025-2033F), sous l'impulsion des initiatives de transformation numérique, du passage à des stratégies axées sur le cloud, de la demande de visibilité des coûts en temps réel, de l'optimisation des budgets informatiques et des pressions des investisseurs et des parties prenantes pour améliorer l'efficacité opérationnelle et la responsabilité financière.

Analyse du marché du Cloud FinOps

Le Cloud FinOps fait référence à la pratique croissante de la gestion et de l'optimisation des dépenses liées au cloud grâce à la responsabilité financière, à la collaboration inter-équipes et à la prise de décision axée sur les données. Le marché se développe fortement à mesure que les entreprises sont confrontées à une complexité multi-cloud croissante, à des coûts d'utilisation imprévisibles et à une pression croissante pour aligner les investissements dans le cloud sur la valeur commerciale. Les entreprises utilisent les plateformes FinOps pour obtenir une visibilité en temps réel, une précision des prévisions et une optimisation automatisée des coûts. En outre, la demande augmente dans tous les secteurs qui adoptent la transformation numérique et les stratégies de cloud hybride. Les fournisseurs renforcent leurs solutions avec l'IA, la gestion des coûts de Kubernetes et le suivi des dépenses SaaS. Par exemple, en janvier 2024, CloudBolt a annoncé des capacités FinOps augmentées de nouvelle génération qui aident les entreprises à améliorer le retour sur investissement du cloud en tirant parti des informations basées sur l'IA/ML, de l'automatisation intelligente et de l'orchestration pour optimiser les coûts et gérer le cycle de vie financier dans les environnements cloud. À mesure que les priorités en matière de gouvernance augmentent, FinOps devient un élément central de la stratégie financière et cloud de l'entreprise.

Tendances du marché mondial du Cloud FinOps

Cette section aborde les principales tendances du marché qui influencent les différents segments du marché mondial du Cloud FinOps, telles qu'elles ont été identifiées par notre équipe d'experts en recherche.

L'intégration de l'intelligence artificielle dans les cadres FinOps

L'intégration de l'intelligence artificielle (IA) dans les cadres FinOps remodèle la gestion financière du cloud en fournissant une prise de décision plus rapide, plus intelligente et plus prédictive. L'analyse de l'IA aide les organisations à trouver des modèles de dépenses, à détecter les anomalies, à prévoir les coûts et à suggérer des stratégies d'optimisation au sein de configurations multi-cloud complexes. Les modèles d'apprentissage automatique automatisent des tâches telles que le dimensionnement approprié des ressources, l'optimisation de l'utilisation des plans d'épargne et la hiérarchisation des charges de travail, ce qui réduit les efforts manuels et les erreurs. Par exemple, en novembre 2025, Apptio a lancé ses solutions FinOps avancées pour l'ère de l'IA, offrant des informations sur les coûts basées sur l'IA, des prévisions proactives et une intégration du flux de travail pour aider les responsables du cloud à améliorer les investissements et l'efficacité opérationnelle. En fusionnant l'IA avec les pratiques FinOps conventionnelles, les entreprises bénéficient d'une meilleure visibilité des coûts, d'une efficacité opérationnelle améliorée et d'une gestion financière proactive. Cette tendance stimule l'adoption de FinOps, aidant les organisations à optimiser les dépenses liées au cloud et à les aligner sur les objectifs commerciaux stratégiques et les objectifs de performance.

Segmentation de l'industrie du Cloud FinOps

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial du Cloud FinOps, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des solutions domine le marché mondial du Cloud FinOps

Sur la base des composants, le marché est classé en solutions et services. En 2024, le segment des solutions détient la plus grande part du marché du Cloud FinOps, car les organisations avaient initialement besoin de plateformes centralisées pour gagner en visibilité, contrôler et automatiser leurs dépenses croissantes liées au cloud. Le logiciel FinOps offre une surveillance des coûts, une allocation, une gouvernance et une optimisation en temps réel dans des environnements complexes multi-comptes, ce qui en fait une couche fondamentale pour la gestion financière. Ces outils évoluent efficacement, s'intègrent aux principaux fournisseurs de cloud et fournissent des informations exploitables qui génèrent des économies immédiates. Par rapport aux services, les plateformes offrent des capacités reproductibles et axées sur les données qui permettent une discipline continue en matière de coûts, des rapports normalisés et une prise de décision proactive dans les équipes d'ingénierie, de finance et d'exploitation à l'échelle de l'entreprise à l'échelle mondiale.

Le segment du cloud public domine le marché mondial du Cloud FinOps.

Sur la base du modèle de déploiement, le marché est classé en cloud public, cloud privé et cloud hybride. En 2024, le cloud public est en tête du marché de FinOps, car il représente la plus grande part de l'adoption et des dépenses du cloud d'entreprise, et ses modèles de tarification basés sur l'utilisation créent une complexité financière. De plus, les entreprises ont rapidement mis à l'échelle les charges de travail sur des plateformes à très grande échelle, souvent sans contrôles de coûts robustes, ce qui a entraîné des dépassements de budget et des factures imprévisibles. Ces facteurs rendent les pratiques FinOps essentielles pour la visibilité, la responsabilité et l'optimisation. De plus, étant donné que les fournisseurs de cloud public offrent des informations de facturation complètes, des API et des solutions de coûts natives, il est plus facile de s'intégrer aux programmes et processus FinOps qu'à l'infrastructure privée, et l'adoption est en cours dans tous les secteurs du monde entier. Par exemple, le 30 janvier 2026, Ternary a présenté une nouvelle solution innovante conçue spécifiquement pour prendre en charge les organisations du secteur public. Cette solution offre une gamme complète de fonctionnalités pour aider la direction des organisations du secteur public à contrôler les coûts des comptes cloud commerciaux et gouvernementaux afin d'optimiser les ressources financières.

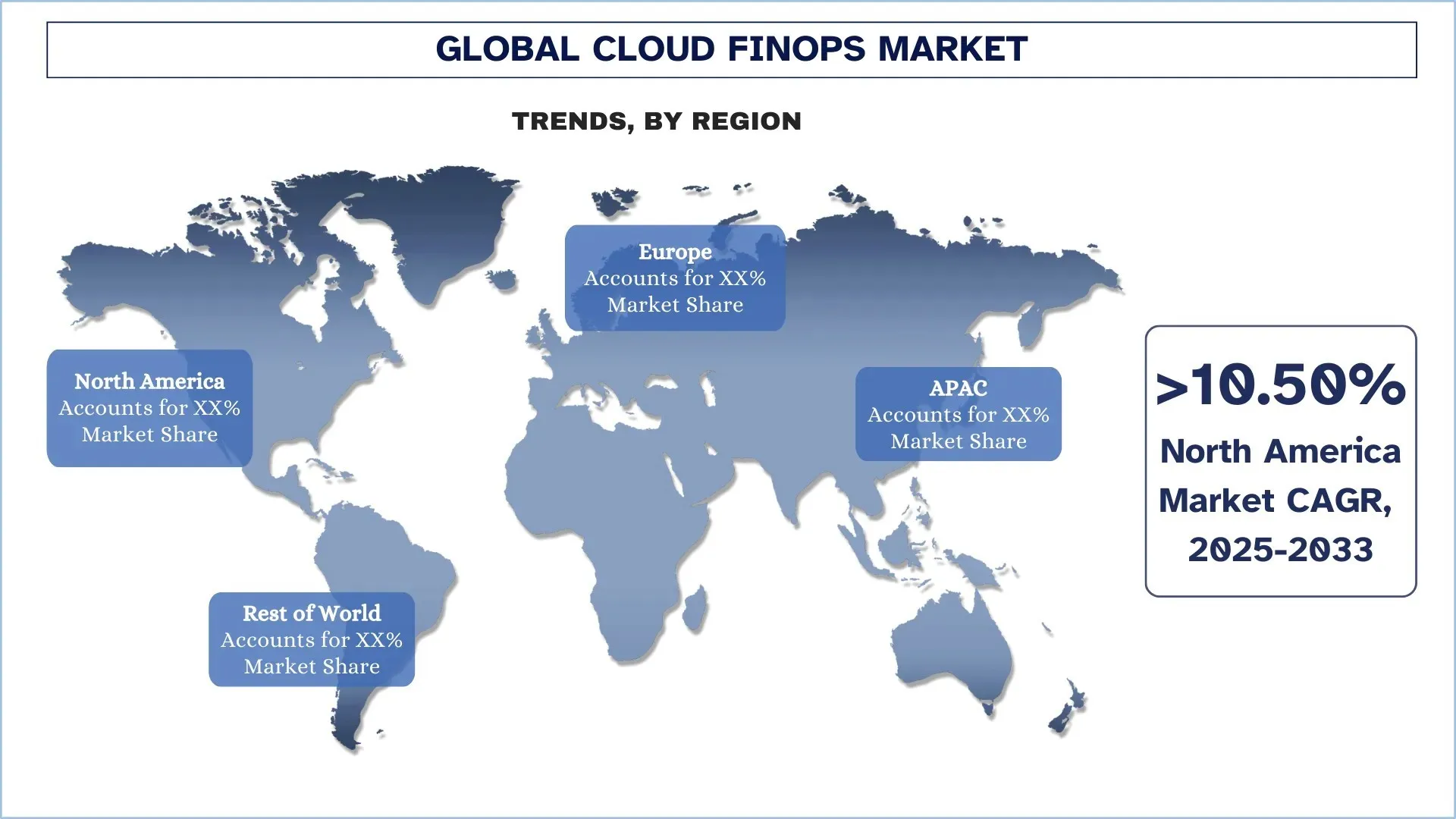

L'Amérique du Nord détient la plus grande part de marché du marché mondial du Cloud FinOps

L'Amérique du Nord détient la plus grande part du marché du Cloud FinOps en raison de sa maturité avancée en matière de cloud, de ses fortes dépenses informatiques d'entreprise et de son adoption précoce de cadres de gouvernance financière pour l'infrastructure numérique. Les organisations de la région exploitent des environnements multi-cloud complexes qui nécessitent une surveillance et une optimisation continues des coûts. La disponibilité des principaux fournisseurs de cloud, des plateformes FinOps et des secteurs de conseil spécialisés a encore stimulé l'adoption. Par exemple, en juin 2023, IBM a acquis Apptio Inc. auprès de Vista Equity Partners pour 4,6 milliards USD, fusionnant le logiciel FinOps d'Apptio avec les plateformes d'automatisation et d'IA d'IBM pour améliorer la gestion des dépenses informatiques, l'optimisation et les services de cloud hybride pour les grandes entreprises. Ces développements démontrent le leadership de la région dans l'intégration de la gestion financière aux opérations cloud à grande échelle.

Les États-Unis ont détenu une part dominante du marché du Cloud FinOps de la région Asie-Pacifique en 2024

Les États-Unis détiennent la plus grande part du marché régional du Cloud FinOps, qui abrite la plus grande concentration mondiale d'entreprises à forte intensité de cloud, d'entreprises technologiques et d'entreprises numériques natives. Ces organisations américaines exploitent des charges de travail importantes et complexes sur diverses plateformes à très grande échelle, ce qui entraîne des coûts de cloud importants et fluctuants. Les demandes croissantes des investisseurs en matière de rentabilité et d'efficacité ont incité les entreprises à gérer plus étroitement les dépenses technologiques, ce qui a accéléré l'adoption de FinOps. De plus, les États-Unis bénéficient d'un écosystème bien développé de fournisseurs, de partenaires cloud et de professionnels qualifiés. Par exemple, en juillet 2024, lors de FinOps X, les principaux fournisseurs tels que Google Cloud, Microsoft Azure, AWS et Oracle Cloud ont lancé FOCUS 1.0, une optimisation basée sur l'IA et des fonctionnalités multi-cloud améliorées, améliorant la transparence, l'efficacité et les pratiques FinOps d'entreprise.

Paysage concurrentiel de l'industrie du Cloud FinOps

Le marché mondial du Cloud FinOps est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les expansions géographiques, les fusions et acquisitions.

Principales entreprises du marché du Cloud FinOps

Certains des principaux acteurs du marché comprennent Kyndryl Inc., IBM, Google, Microsoft, Oracle, HCL Technologies Limited, VMware (Broadcom), Alibaba Cloud, Hitachi Digital Services, LLC. et Flexera (Thoma Bravo).

Développements récents sur le marché du Cloud FinOps

En janvier 2026, Flexera a élargi sa solution FinOps en acquérant ProsperOps et Chaos Genius, ajoutant ainsi l'IA agentique et l'optimisation autonome des coûts dans le cloud public, Snowflake et Databricks pour un contrôle accru des dépenses liées au cloud.

En juin 2023, Apptio a lancé des innovations FinOps multi-cloud pour la planification avancée des dépenses cloud, l'optimisation, l'automatisation des économies et l'intégration de Kubernetes, améliorant ainsi la visibilité des coûts multi-cloud et la gestion financière automatisée.

Couverture du rapport sur le marché mondial du Cloud FinOps

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 11,38 % |

Taille du marché en 2024 | 13 587,08 millions USD |

Analyse régionale | Amérique du Nord, Europe, APAC, Reste du monde |

Principale région contributrice | La région Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Entreprises profilées | Kyndryl Inc., IBM, Google, Microsoft, Oracle, HCL Technologies Limited, VMware (Broadcom), Alibaba Cloud, Hitachi Digital Services, LLC. et Flexera (Thoma Bravo) |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts | Par composant, par modèle de déploiement, par taille d'organisation, par application, par industrie d'utilisation finale et par région/pays |

Raisons d'acheter le rapport sur le marché du Cloud FinOps :

L'étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés de l'industrie.

Le rapport passe brièvement en revue la performance globale de l'industrie en un coup d'œil.

Le rapport couvre une analyse approfondie des pairs de l'industrie de premier plan, en se concentrant principalement sur les principaux éléments financiers de l'entreprise, les portefeuilles de types, les stratégies d'expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché dans différents segments.

Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché mondial du Cloud FinOps peut être personnalisé davantage selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui correspond parfaitement à vos besoins.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial du Cloud FinOps (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial du Cloud FinOps afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour collecter des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur du Cloud FinOps. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite employé des méthodes de répartition du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial du Cloud FinOps. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, y compris les composants, le modèle de déploiement, la taille de l'organisation, l'application, le secteur d'utilisation finale et les régions au sein du marché mondial du Cloud FinOps.

L'objectif principal de l'étude du marché mondial du Cloud FinOps

L'étude identifie les tendances actuelles et futures du marché mondial du Cloud FinOps, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial du Cloud FinOps et de ses segments en termes de valeur (USD).

Segmentation du marché du Cloud FinOps : Les segments de l'étude comprennent les domaines des composants, du modèle de déploiement, de la taille de l'organisation, de l'application, du secteur d'utilisation finale et de la région.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du Cloud FinOps.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché du Cloud FinOps et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial du cloud FinOps, et quel est son potentiel de croissance ?

En 2024, le marché mondial du Cloud FinOps était évalué à environ 13 587,08 millions de dollars américains et devrait croître à un TCAC de 11,38 % de 2025 à 2033, tiré par l'adoption croissante par les entreprises d'environnements multi-cloud et de solutions d'optimisation des coûts basées sur l'IA.

Q2 : Quel segment détient la plus grande part du marché mondial du cloud FinOps par composantes ?

Le segment des solutions domine le marché mondial du cloud FinOps, car les entreprises investissent de plus en plus dans des outils d'optimisation des coûts, des plateformes de gouvernance financière du cloud et des cadres FinOps automatisés pour gérer efficacement les dépenses multi-cloud.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial du FinOps cloud ?

Les principaux moteurs de croissance du marché du FinOps cloud sont les suivants :

• La hausse du coût des services cloud

• L'utilisation croissante de la conteneurisation et des déploiements basés sur Kubernetes à travers plusieurs clouds

• La demande croissante d'informations basées sur l'IA

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial du Cloud FinOps ?

Les tendances émergentes du marché du FinOps cloud comprennent :

• L'intégration de l'intelligence artificielle dans les cadres FinOps

• Le passage à une infrastructure native du cloud

Q5 : Quels sont les principaux défis du marché mondial du Cloud FinOps ?

Les principaux défis du marché mondial du Cloud FinOps sont les suivants :

• Absence de cadres et d'outils normalisés

• Modèles de tarification du cloud variables

Q6 : Quelle région domine le marché mondial du Cloud FinOps ?

L'Amérique du Nord domine le marché du cloud FinOps en raison de l'adoption généralisée du cloud, de l'infrastructure informatique avancée et de la présence de grands fournisseurs de services cloud. La région continue de jouer un rôle de premier plan dans l'innovation et l'adoption par les entreprises de solutions FinOps basées sur l'IA.

Q7 : Qui sont les principaux concurrents sur le marché mondial du Cloud FinOps ?

Les principaux acteurs du secteur du FinOps cloud sont les suivants :

• Kyndryl Inc.

• IBM

• Google

• Microsoft

• Oracle

• HCL Technologies Limited

• VMware (Broadcom)

• Alibaba Cloud

• Hitachi Digital Services, LLC.

• Flexera (Thoma Bravo)

Q8 : Quelles sont les principales opportunités d'investissement sur le marché du FinOps cloud ?

Les opportunités d'investissement sur le marché du cloud FinOps comprennent les solutions de gestion des coûts basées sur l'IA, les outils de gouvernance multi-cloud et les partenariats avec les fournisseurs de cloud à très grande échelle. L'adoption croissante d'une infrastructure cloud-native dans les entreprises offre un potentiel de ROI élevé pour les investisseurs et les parties prenantes stratégiques.

Q9 : Comment l’adoption de FinOps dans le cloud évolue-t-elle d’un secteur à l’autre ?

L'adoption du Cloud FinOps croît rapidement dans les secteurs de l'IT, des services financiers, de l'assurance et de l'immobilier (BFSI), de la santé et du commerce de détail. Les entreprises tirent parti des cadres FinOps pour optimiser les dépenses cloud, améliorer l'efficacité opérationnelle et obtenir des informations financières en temps réel sur des déploiements multi-cloud complexes.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des services informatiques et BPO en Inde : Analyse actuelle et prévisions (2026-2034)

Accent sur le type de service (services informatiques, services BPO, services d'ingénierie et de R&D) ; type d'externalisation (sur site, offshore, nearshore) ; taille de l'organisation (grandes entreprises, PME) ; secteur d'activité de l'utilisateur final (BFSI, informatique et télécommunications, santé, vente au détail et commerce électronique, fabrication, autres) ; et région/états

Marché de la technologie Gi-Fi : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (dispositifs d'affichage et dispositifs d'infrastructure réseau) ; la technologie (système sur puce et puce de circuit intégré) ; l'application (électronique grand public, commerce et mise en réseau) ; et la région/le pays

Marché du stockage de données ADN : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (Cloud et sur site) ; Technologie (Stockage de données ADN basé sur la séquence et Stockage de données ADN basé sur la structure) ; Utilisateur final (Gouvernement, Santé et biotechnologie, Médias et télécommunications, et Autres) ; et Région/Pays

Marché du courtage de services cloud : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de service (Intégration et support, Automatisation et orchestration, Facturation et mise en service, Migration et personnalisation, Sécurité et conformité, et autres) ; Plateforme (Activation du courtage interne et Activation du courtage externe) ; Déploiement (Privé, Public et Hybride) ; Taille de l’entreprise (Grandes entreprises et Petites et moyennes entreprises) ; Utilisation finale (IT & Télécom, BFSI, Secteur public et gouvernemental, Santé, Biens de consommation et vente au détail, Fabrication, Énergie et services publics, et autres) ; et Région/Pays