Marché du courtage de services cloud : Analyse actuelle et prévisions (2026-2034)

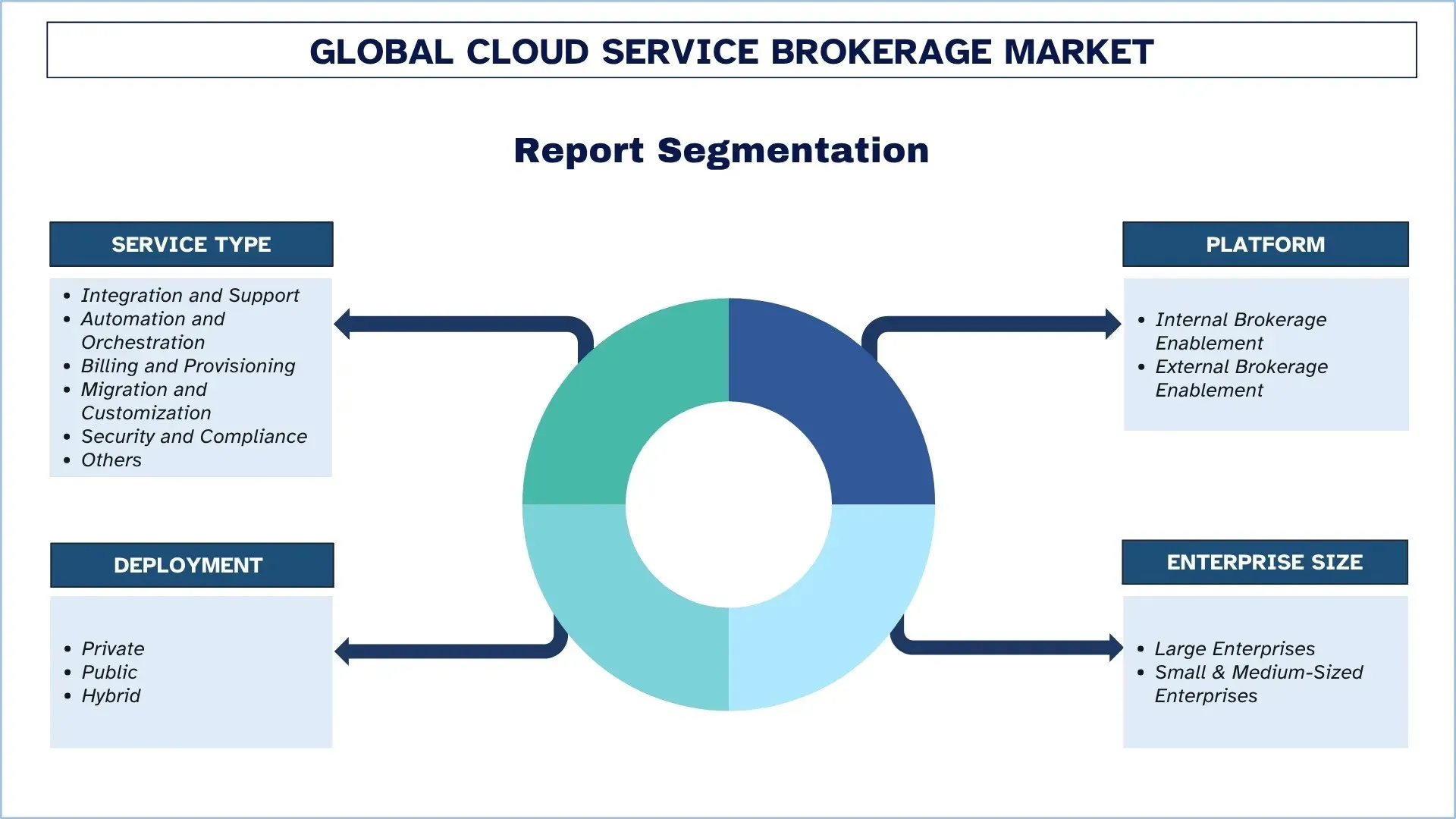

Accent mis sur le type de service (Intégration et support, Automatisation et orchestration, Facturation et mise en service, Migration et personnalisation, Sécurité et conformité, et autres) ; Plateforme (Activation du courtage interne et Activation du courtage externe) ; Déploiement (Privé, Public et Hybride) ; Taille de l’entreprise (Grandes entreprises et Petites et moyennes entreprises) ; Utilisation finale (IT & Télécom, BFSI, Secteur public et gouvernemental, Santé, Biens de consommation et vente au détail, Fabrication, Énergie et services publics, et autres) ; et Région/Pays

Taille et prévisions du marché mondial du courtage de services cloud

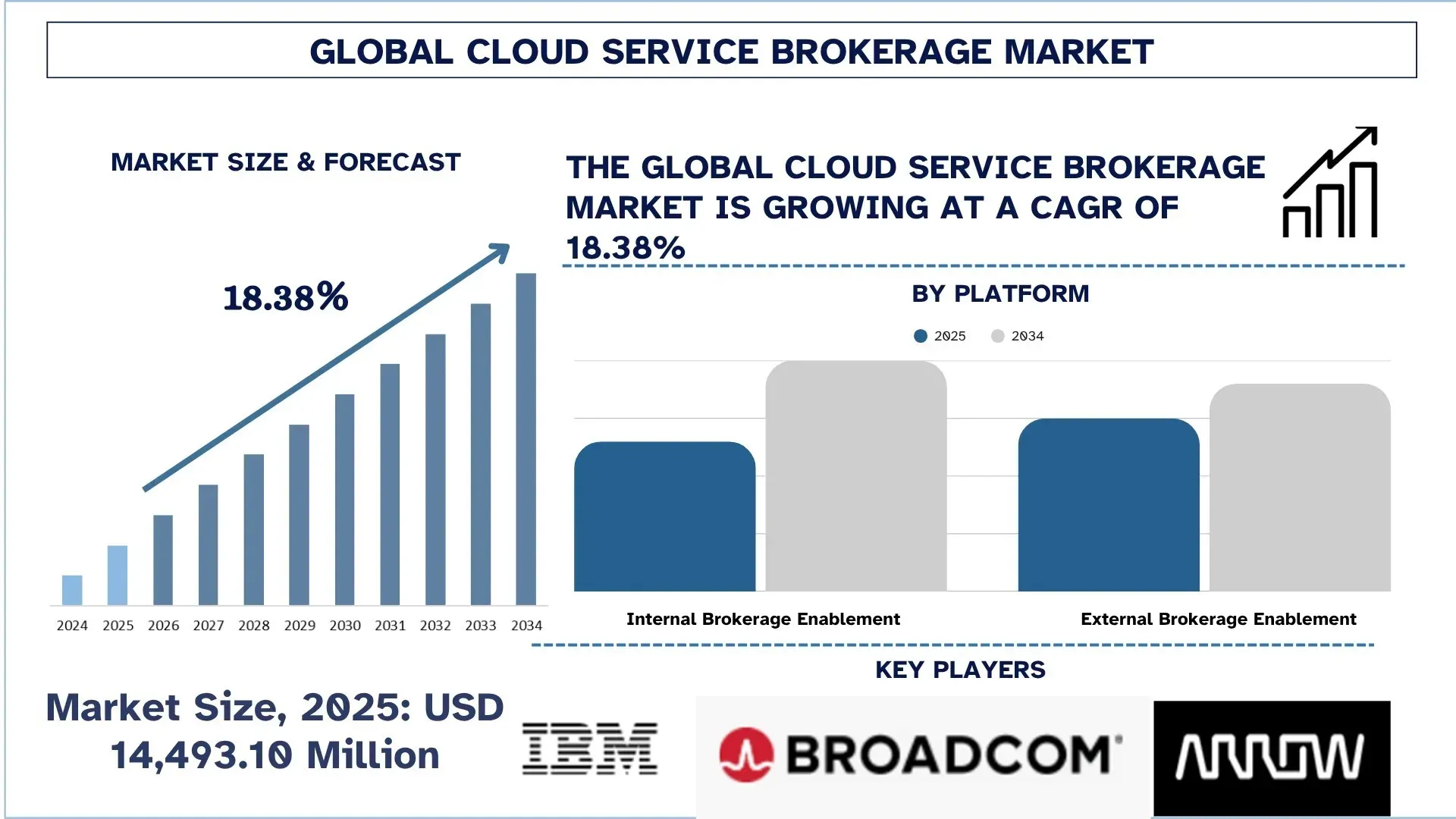

Le marché mondial du courtage de services cloud était évalué à 14 493,10 millions de dollars US en 2025 et devrait croître à un TCAC important d’environ 18,38 % au cours de la période de prévision (2026-2034F), sous l’impulsion de l’adoption croissante du multi-cloud, de la demande accrue des entreprises en matière d’optimisation des coûts et de gouvernance, et du besoin croissant de gestion centralisée des environnements cloud complexes.

Analyse du marché du courtage de services cloud

Le courtage de services cloud est un cadre qui permet aux entreprises de coordonner et de combiner facilement divers services cloud, et il offre une plateforme centralisée pour acquérir, utiliser et optimiser divers services cloud. Il se compose d’un ensemble d’outils, de processus et de services qui visent à aider les entreprises à gérer leurs environnements cloud de manière rentable, évolutive et sécurisée. Les CSB facilitent le flux transparent de données, l’automatisation des flux de travail et la gouvernance, tout en permettant aux organisations d’accéder aux solutions optimales parmi les différents fournisseurs de cloud. Ces systèmes comprennent des mécanismes d’intégration, d’optimisation et de gestion du cloud afin de maintenir le bon fonctionnement des différents environnements cloud.

L’utilisation croissante de stratégies multi-cloud, le besoin croissant de sécurité du cloud et de gestion de la conformité, et la tendance croissante de la migration vers le cloud dans tous les secteurs sont les moteurs de cette croissance. En outre, la demande du marché est motivée par le fait que l’environnement de cloud hybride nécessite une gestion efficace des coûts, une optimisation et une allocation des ressources. Les innovations dans les outils d’optimisation du cloud basés sur l’IA, l’essor des applications natives du cloud et la dépendance croissante aux plateformes basées sur le cloud pour la continuité des activités et la reprise après sinistre sont d’autres moteurs du marché. Par exemple, le 18 mars 2025, IBM a déployé avec succès une plateforme de courtage de services cloud auprès d’un grand détaillant multinational. Il s’agissait d’une plateforme qui combinait plusieurs services cloud pour offrir un transfert de données transparent, une automatisation de la charge de travail et une optimisation des coûts, ce qui a accru l’efficacité des processus opérationnels du détaillant.

Tendances du marché mondial du courtage de services cloud

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial du courtage de services cloud, telles que constatées par notre équipe d’experts en recherche.

Croissance des plateformes de courtage centralisées

La tendance importante sur le marché mondial du courtage de services cloud (CSB) est l’émergence de solutions de centralisation pour la gestion des clouds multi-cloud et hybrides. Un tel outil de centralisation sera un portail universel qui intégrera l’informatique en nuage disparate, les outils d’orchestration, les systèmes de facturation et les politiques de gouvernance en une seule plateforme, offrant un contrôle complet sur tous les aspects du déploiement et de l’utilisation du cloud. Il garantira non seulement la transparence dans l’ensemble du processus, mais permettra également d’appliquer des mesures de sécurité, de garantir la conformité, de surveiller les processus de gestion des coûts et d’automatiser tout en même temps. Une solution de centralisation éliminera la formation de différents silos au sein d’une entreprise, ce qui est devenu crucial car les entreprises mettent en œuvre une stratégie multi-cloud pour éviter le verrouillage des fournisseurs et renforcer la résilience. Grâce à l’introduction d’un tableau de bord unifié, d’une facture unique et d’un catalogue cohérent de services, les équipes informatiques pourraient prendre de meilleures décisions concernant l’optimisation des dépenses cloud et l’accélération de la transformation numérique. En décembre 2025, CloudBolt a introduit un nouvel outil d’allocation des coûts de Kubernetes basé sur sa technologie de redimensionnement de Kubernetes et de FinOps qui permet d’allouer les coûts du cloud à un seul conteneur. La question de l’allocation des coûts était plutôt pressante, étant donné que plus de la moitié de la base d’utilisateurs de Kubernetes ne peut pas effectuer cette tâche.

Segmentation du secteur du courtage de services cloud

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial du courtage de services cloud, ainsi que des prévisions aux niveaux mondial, régional et national pour la période 2026-2034.

Le segment de l’intégration et du support a détenu une part importante au cours de la période de prévision (2026-2034).

En fonction du type de service, le marché du courtage de services cloud (CSB) est segmenté en intégration et support, automatisation et orchestration, facturation et provisionnement, migration et personnalisation, sécurité et conformité, et autres. En 2025, le segment de l’intégration et du support détenait une part importante du marché. Les services d’intégration et de support sont les moteurs du marché qui offrent une intégration fluide des autres services cloud dans les environnements multi-cloud et hybrides. Les services permettent aux entreprises de gérer efficacement leur infrastructure cloud, leur interopérabilité et de simplifier l’adoption des services cloud. Alors que les organisations continuent de dépendre d’une combinaison de services cloud, les services d’intégration seront demandés, car les entreprises s’efforcent d’adapter leurs environnements cloud pour qu’ils soient plus performants et rentables. On observe également une croissance considérable des services d’automatisation et d’orchestration, qui aident les entreprises à automatiser leurs flux de travail, à optimiser l’allocation des ressources et à améliorer l’efficacité du fonctionnement de leurs services cloud. En outre, le segment de la sécurité et de la conformité est de plus en plus en mouvement, car les entreprises recherchent davantage de services de sécurité du cloud, de gestion des risques et de conformité réglementaire. Avec la croissance constante du marché des services cloud, la demande pour ces services de courtage spécialisés devrait croître plus rapidement, et davantage d’innovation et de développement se produiront sur le marché des CSB.

Le segment de l’habilitation du courtage interne domine le marché mondial du courtage de services cloud.

En fonction de la plateforme, le marché du courtage de services cloud (CSB) est segmenté en habilitation du courtage interne et habilitation du courtage externe. En 2025, le segment de l’habilitation du courtage interne détenait une part dominante du marché. Les services d’habilitation du courtage interne permettent aux organisations d’administrer et de rationaliser leurs services cloud au sein de l’organisation, et un système centralisé pour utiliser divers fournisseurs et applications de services cloud. La plateforme visera à accroître l’efficacité des opérations, de la gouvernance et de la gestion des coûts en offrant aux entreprises un plus grand contrôle sur leurs environnements cloud. Le besoin croissant d’exploiter un environnement multi-cloud riche et d’assurer la circulation interne des communications a entraîné une augmentation de la demande de solutions de courtage interne. D’autre part, le segment de l’habilitation du courtage externe gagne du terrain, en particulier lorsque les organisations souhaitent que les services cloud exploités par des tiers réalisent l’évolutivité, la flexibilité et l’expertise. Les courtiers externes guident les entreprises dans leur parcours à travers les différents fournisseurs de services cloud offrant les meilleures solutions, et optimisent leurs portefeuilles cloud. La plateforme d’habilitation du courtage externe continuera d’enregistrer une croissance saine, car les organisations externalisent de plus en plus l’expertise spécialisée, la sécurité et la gestion de la conformité, entre autres, dans le but de développer le marché des CSB.

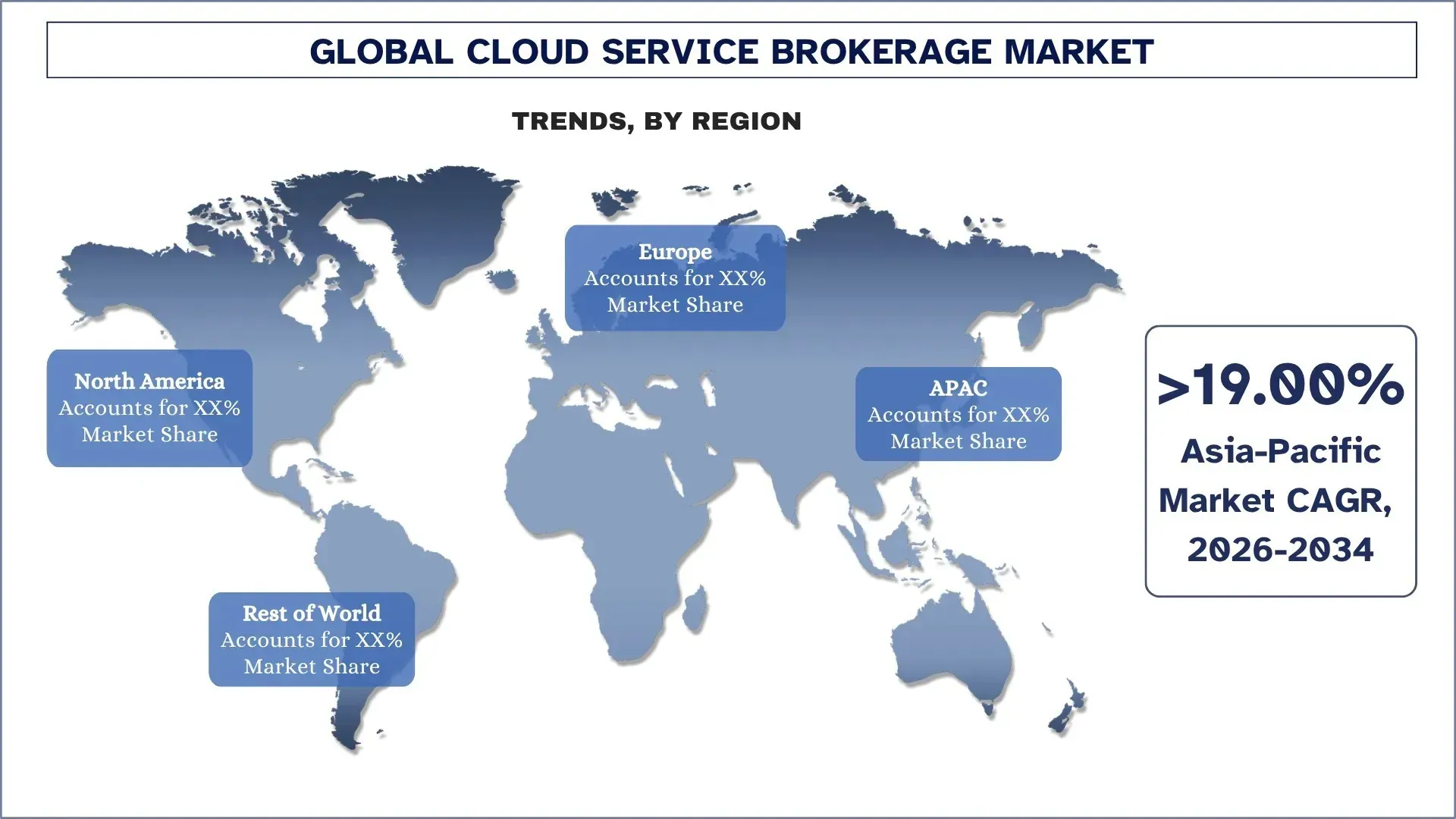

L’Amérique du Nord détient la plus grande part de marché sur le marché mondial du courtage de services cloud

Le marché du courtage de services cloud en 2025 est dominé par l’Amérique du Nord en raison de l’utilisation précoce et omniprésente de l’informatique en nuage dans la région, de la présence des principaux hyperscalers et fournisseurs de services gérés, et d’une demande croissante de gestion multi-cloud et de cloud hybride par les entreprises. L’importance croissante de la région accordée à l’optimisation des coûts du cloud, à la gouvernance, à la gestion de la conformité, à la portabilité de la charge de travail et à l’intégration entre plusieurs plateformes stimule la croissance du marché. En outre, l’augmentation de l’utilisation de solutions de gestion du cloud basées sur l’IA, les taux élevés de dépenses de transformation numérique dans les institutions BFSI, les établissements de soins de santé, les détaillants et les agences gouvernementales, et l’investissement continu dans des écosystèmes cloud sûrs et évolutifs contribuent également à l’adoption de solutions de courtage de services cloud. Ces aspects, ainsi qu’une infrastructure informatique avancée et une forte densité d’innovation basée sur le cloud, continuent de stimuler le développement du marché. En 2025, les études de marché prévoient également que l’Amérique du Nord restera le plus grand marché régional du courtage de services cloud jusqu’en 2030.

Les États-Unis ont détenu une part dominante du marché nord-américain du courtage de services cloud en 2025

En 2025, les États-Unis étaient le chef de file du marché du courtage de services cloud en raison de la présence d’un écosystème cloud avancé, de l’existence de dépenses informatiques élevées des entreprises et de la nécessité d’avoir des environnements multi-cloud sécurisés, interopérables et évolutifs. En outre, le rythme accéléré de la numérisation dans tous les secteurs, y compris les BFSI, les soins de santé, le commerce de détail, la fabrication et le gouvernement, oblige les fournisseurs de services et les entreprises à développer en permanence l’orchestration, l’automatisation et l’intégration des services cloud. Les États-Unis sont le moteur de la croissance du marché mondial avec une forte concentration d’hyperscalers, de consultants cloud, de fournisseurs de services gérés et de partenariats technologiques d’entreprise qui maintiennent le pays en tête de l’adoption du courtage de services cloud.

Paysage concurrentiel du secteur du courtage de services cloud

Le marché mondial du courtage de services cloud est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les expansions géographiques et les fusions et acquisitions.

Principales sociétés du marché du courtage de services cloud

Parmi les principaux acteurs du marché figurent IBM, Broadcom, Arrow Electronics, Inc., Fujitsu, DXC Technology Company, Wipro, Amazon Web Services, Inc., Infosys Limited, NTT Data et TATA Consultancy Services Limited.

Évolutions récentes sur le marché du courtage de services cloud

En décembre 2025, IBM a accepté d’acquérir Confluent pour 11 milliards de dollars US afin d’améliorer l’intégration du cloud hybride et les capacités de diffusion de données en temps réel pour l’IA d’entreprise. Cela améliorera également la connectivité, la gouvernance et l’automatisation des données dans les environnements multicloud afin de soutenir l’intégration, l’orchestration et la prestation de services multiplateformes basées sur le courtage.

En décembre 2025, AWS et Google Cloud ont lancé un service de réseau multicloud privé qui combine AWS Interconnect et Google Cross-Cloud Interconnect. Il permet des connexions rapides, sécurisées et à faible latence entre différents clouds, offrant une plus grande portabilité de la charge de travail multicloud et un transfert de données amélioré, aidant ainsi les courtiers cloud à prendre en charge les architectures multifournisseurs développées.

Couverture du rapport sur le marché mondial du courtage de services cloud

Détails | |

Année de base | 2025 |

Période de prévision | 2026-2034 |

Dynamique de croissance | Accélération à un TCAC de 18,38 % |

Taille du marché en 2025 | 14 493,10 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, APAC, Reste du monde |

Principale région contributrice | La région de l’Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Entreprises profilées | IBM, Broadcom, Arrow Electronics, Inc., Fujitsu, DXC Technology Company, Wipro, Amazon Web Services, Inc., Infosys Limited, NTT Data et TATA Consultancy Services Limited |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l’offre et de la demande ; Paysage concurrentiel ; Profilage d’entreprise |

Segments couverts | Par type de service, par plateforme, par déploiement, par taille d’entreprise, par utilisation finale et par région/pays |

Raisons d’acheter le rapport sur le marché du courtage de services cloud :

L’étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés du secteur.

Le rapport passe brièvement en revue la performance globale de l’industrie en un coup d’œil.

Le rapport couvre une analyse approfondie des principaux pairs de l’industrie, en se concentrant

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial du courtage de services cloud (2024-2034)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial du courtage de services cloud afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur du courtage de services cloud. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de la triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial du courtage de services cloud. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de service, la plateforme, le déploiement, la taille de l'entreprise, l'utilisation finale et les régions au sein du marché mondial du courtage de services cloud.

L'objectif principal de l'étude du marché mondial du courtage de services cloud

L'étude identifie les tendances actuelles et futures du marché mondial du courtage de services cloud, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

- Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial du courtage de services cloud et de ses segments en termes de valeur (USD).

- Segmentation du marché du courtage de services cloud : Les segments de l'étude comprennent les domaines du type de service, de la plateforme, du déploiement, de la taille de l'entreprise, de l'utilisation finale et de la région.

- Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du courtage de services cloud.

- Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

- Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché du courtage de services cloud et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché et le potentiel de croissance du marché mondial du courtage de services cloud ?

Le marché mondial du courtage de services cloud est évalué à 14 493,10 millions de dollars américains en 2025, stimulé par l’adoption croissante du multi-cloud, la demande croissante des entreprises pour l’optimisation des coûts et la gouvernance, et le besoin croissant de gestion centralisée des environnements cloud complexes.

Q2: Quel segment détient la plus grande part du marché mondial du courtage de services cloud par type de service ?

Le segment Intégration et Support domine actuellement le marché, soutenu par le besoin croissant d'une intégration transparente des environnements multi-cloud et cloud hybrides, la demande accrue de support technique continu et de services gérés, et la complexité croissante des infrastructures cloud d'entreprise.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial du courtage de services cloud ?

Les principaux moteurs de croissance comprennent l'adoption croissante de stratégies multi-cloud et cloud hybride, la demande croissante d'optimisation et de gouvernance des coûts du cloud, le besoin croissant d'intégration transparente et de services de support, et l'intégration rapide de l'IA et de l'automatisation dans les plateformes de gestion du cloud.

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché mondial du courtage de services cloud ?

Les tendances majeures comprennent la croissance des plateformes de courtage centralisées, l'adoption croissante de solutions de gestion cloud basées sur l'IA, une préférence accrue pour l'orchestration multi-cloud et une attention plus forte à l'optimisation automatisée des coûts, à la gouvernance et à la gestion de la conformité dans des environnements cloud complexes.

Q5 : Quels sont les principaux défis du marché mondial du courtage de services cloud ?

Les principaux défis comprennent les préoccupations relatives à la sécurité des données et à la conformité, la complexité de l'intégration entre les diverses plateformes cloud, l'interopérabilité limitée entre les fournisseurs de services, le manque de normalisation des accords de niveau de service et les difficultés de gestion de la visibilité, du contrôle et de l'optimisation des coûts dans les environnements multicloud.

Q6 : Quelle région domine le marché mondial du courtage de services cloud ?

L'Amérique du Nord domine le marché en raison de son adoption précoce des technologies cloud, de la forte présence des principaux fournisseurs de services cloud et de la demande croissante de solutions de gestion multi-cloud et de cloud hybride dans les entreprises.

Q7 : Qui sont les principaux concurrents sur le marché mondial du courtage de services cloud ?

Les principaux acteurs du secteur du courtage de services cloud sont les suivants :

• IBM

• Broadcom

• Arrow Electronics, Inc.

• Fujitsu

• DXC Technology Company

• Wipro

• Amazon Web Services, Inc.

• Infosys Limited

• NTT Data

• TATA Consultancy Services Limited

Q8 : Quelles opportunités émergent pour les nouveaux entrants et les fournisseurs de technologies sur ce marché ?

L'augmentation des investissements dans la gestion multi-cloud, l'optimisation du cloud basée sur l'IA, les solutions de cybersécurité et de conformité, et les plateformes de gouvernance du cloud intégrées créent de fortes opportunités pour les courtiers en services cloud, les fournisseurs de services gérés, les intégrateurs de systèmes et les fournisseurs de logiciels.

Q9 : Comment la transformation numérique influence-t-elle le courtage de services cloud ?

La transformation numérique accélère l'adoption des environnements multi-cloud et cloud hybride, des applications SaaS et des modèles commerciaux cloud-natifs, incitant les organisations à s'éloigner des systèmes informatiques hérités fragmentés et à investir dans des solutions de gestion cloud centralisées.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des services informatiques et BPO en Inde : Analyse actuelle et prévisions (2026-2034)

Accent sur le type de service (services informatiques, services BPO, services d'ingénierie et de R&D) ; type d'externalisation (sur site, offshore, nearshore) ; taille de l'organisation (grandes entreprises, PME) ; secteur d'activité de l'utilisateur final (BFSI, informatique et télécommunications, santé, vente au détail et commerce électronique, fabrication, autres) ; et région/états

Marché de la technologie Gi-Fi : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (dispositifs d'affichage et dispositifs d'infrastructure réseau) ; la technologie (système sur puce et puce de circuit intégré) ; l'application (électronique grand public, commerce et mise en réseau) ; et la région/le pays

Marché du stockage de données ADN : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (Cloud et sur site) ; Technologie (Stockage de données ADN basé sur la séquence et Stockage de données ADN basé sur la structure) ; Utilisateur final (Gouvernement, Santé et biotechnologie, Médias et télécommunications, et Autres) ; et Région/Pays

Marché du courtage de services cloud : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de service (Intégration et support, Automatisation et orchestration, Facturation et mise en service, Migration et personnalisation, Sécurité et conformité, et autres) ; Plateforme (Activation du courtage interne et Activation du courtage externe) ; Déploiement (Privé, Public et Hybride) ; Taille de l’entreprise (Grandes entreprises et Petites et moyennes entreprises) ; Utilisation finale (IT & Télécom, BFSI, Secteur public et gouvernemental, Santé, Biens de consommation et vente au détail, Fabrication, Énergie et services publics, et autres) ; et Région/Pays