Marché des systèmes de lutte anti-drones : Analyse actuelle et prévisions (2025-2033)

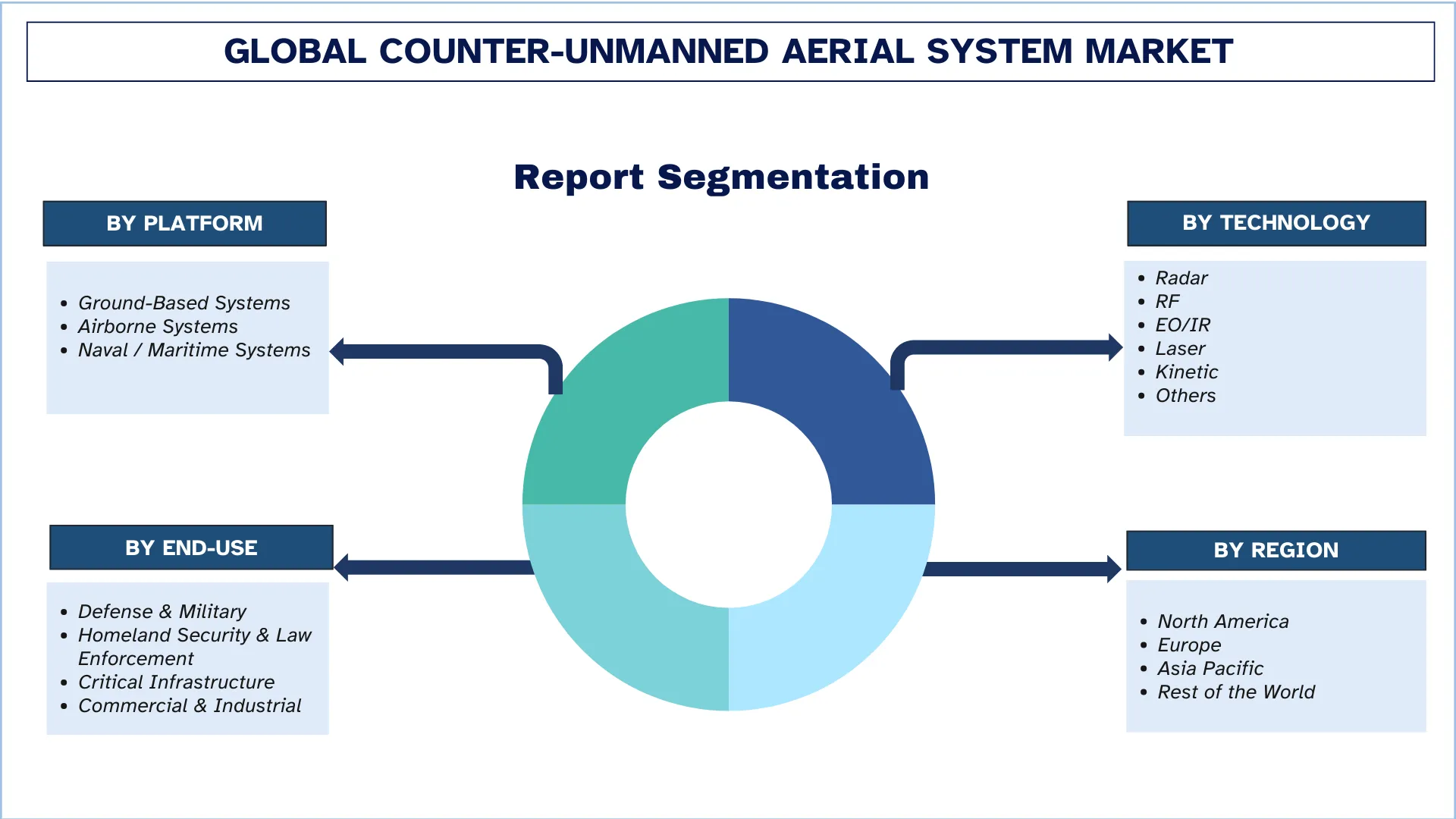

Accent mis sur la plateforme (systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes) ; la technologie (radar, RF, EO/IR, laser, cinétique et autres) ; l'utilisation finale (défense et militaire, sécurité intérieure et application de la loi, infrastructures critiques et commercial et industriel) ; et la région/le pays

Taille et prévisions du marché mondial des systèmes de lutte contre les drones

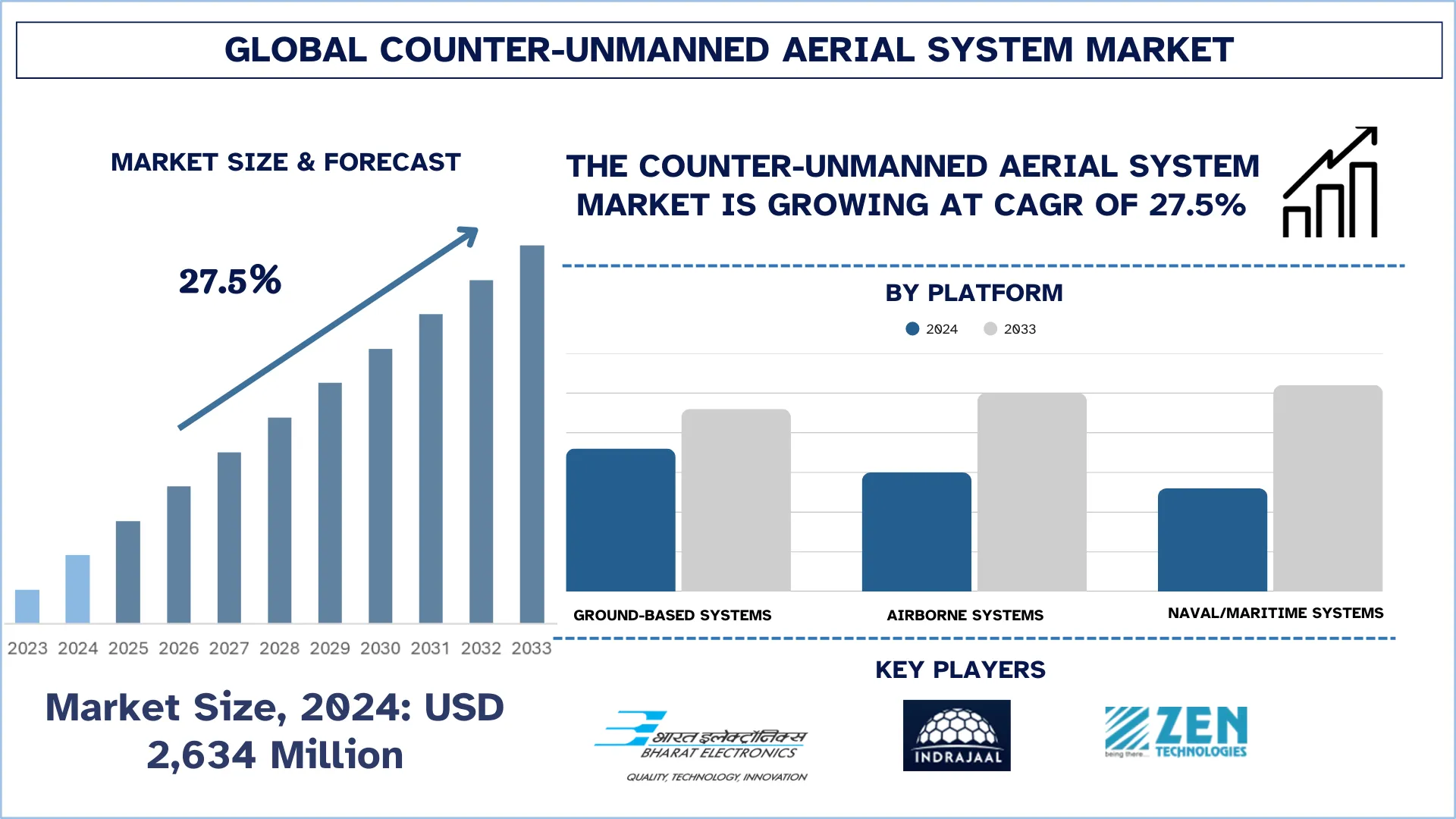

La valeur du marché mondial des systèmes de lutte contre les drones était estimée à 2 634 millions de dollars US en 2024 et devrait croître à un TCAC élevé d’environ 27,5 % au cours de la période de prévision (2025-2033F), en raison de la prolifération rapide des drones commerciaux à faible coût et de l’utilisation abusive croissante des UAV à des fins de surveillance, de contrebande et d’attaques hostiles à proximité de lieux sensibles.

Analyse du marché des systèmes de lutte contre les drones

CUAS ou Counter-UAS (système d’aéronef sans pilote) est un terme militaire désignant les solutions conçues pour détecter, suivre et, en fin de compte, perturber et détruire les véhicules aériens sans pilote. Dans les applications commerciales et industrielles, le terme anti-drone est souvent utilisé. Les drones étaient autrefois un produit limité au domaine militaire, mais ces dernières années, cette technologie a connu une popularité fulgurante. Les types de systèmes CUAS les plus courants reposent sur la triangulation RF ou la détection RF passive pour détecter un UAV par sa radiofréquence. Les solutions haut de gamme associent la détection RF à un radar 3D afin de suivre une cible, même si elle n’a pas de signal RF. Une fois qu’une solution est détectée, elle est suivie à l’aide d’une caméra de surveillance PTZ. Si elle est considérée comme une menace, une contre-mesure est employée. Dans la plupart des systèmes, ces contre-mesures sont limitées à un brouilleur RF, qui perturbe ou prend le contrôle du drone et de son GPS, ce qui le force généralement à atterrir. Le système ADDS (Airborne Drone Defense System) d’Infiniti utilise des brouilleurs, mais peut également intégrer des UAV avec des canons à filet et/ou des HEW (armes à haute énergie), en fonction du type de menace et de la distance nécessaire pour l’intervention.

Tendances du marché mondial des systèmes de lutte contre les drones

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des systèmes de lutte contre les drones, telles que constatées par notre équipe d’experts en recherche.

Essor des plateformes CUAS mobiles et portables

Le développement de plateformes CUAS mobiles et portables devient une tendance importante du marché futur, car les agences de sécurité ont de plus en plus besoin de solutions sous la forme de systèmes anti-drones flexibles et déployables rapidement. Par rapport aux systèmes câblés, les systèmes mobiles montés sur véhicules et portables permettent de répondre aux menaces émergentes sur un champ de bataille, dans une zone frontalière, lors d’un rassemblement de masse et lors d’opérations de sécurité VIP en temps réel. L’inquiétude croissante concernant les drones qui empiètent sur des zones temporelles ou éloignées incite à la création de systèmes légers et compacts, faciles à utiliser. Les changements technologiques dans les radars miniaturisés, la détection RF et les équipements de brouillage portables facilitent également cette tendance et rendent les systèmes CUAS portables plus efficaces, polyvalents et flexibles à utiliser dans des conditions variées.

Segmentation du secteur des systèmes de lutte contre les drones

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des systèmes de lutte contre les drones, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des systèmes terrestres domine le marché mondial des systèmes de lutte contre les drones

Selon la catégorie de plateforme, le marché est divisé en systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes. Parmi ceux-ci, les systèmes terrestres détiennent actuellement la plus grande part de marché dans le marché des systèmes de lutte contre les aéronefs sans pilote en raison de leur utilisation intensive dans les bases militaires, les frontières, les aéroports et autres infrastructures essentielles. Les systèmes terrestres sont rentables et faciles à intégrer aux systèmes de défense aérienne existants et peuvent servir à la fois de solutions de défense et de protection civile, ce qui les rend dominants. Cependant, les systèmes aéroportés devraient connaître la plus forte croissance à l’avenir en raison du besoin croissant de défense aérienne multicouche, d’une meilleure connaissance de la situation sur le champ de bataille et de la nécessité de contrer les menaces des drones à longue portée et des essaims de drones sur les champs de bataille dynamiques.

Le segment de la défense et de l’armée domine le marché mondial des systèmes de lutte contre les drones.

Selon la catégorie d’utilisation finale, le marché est segmenté en défense et armée, sécurité intérieure et application de la loi, infrastructures essentielles et commerce et industrie. Parmi ceux-ci, la défense et l’armée détiennent la part de marché maximale dans le marché des systèmes de lutte contre les aéronefs sans pilote en raison des budgets d’approvisionnement importants, des programmes de modernisation continus et du besoin urgent de contrer les menaces basées sur les drones dans les opérations de sécurité des champs de bataille et des frontières. Les forces militaires du monde entier investissent massivement dans des systèmes intégrés de détection et d’atténuation pour faire face à la guerre asymétrique et aux risques liés aux essaims de drones. Cependant, la croissance la plus importante à l’avenir devrait se situer dans la catégorie des infrastructures essentielles en raison du nombre croissant d’incursions de drones dans et autour des aéroports, des centrales énergétiques et des embouteillages, ainsi que des pressions réglementaires accrues pour renforcer la sécurité de l’espace aérien civil.

La région Asie-Pacifique est la région à la croissance la plus rapide sur le marché mondial des systèmes de lutte contre les drones

La région Asie-Pacifique devrait croître le plus rapidement en raison des tensions géopolitiques croissantes, des problèmes de sécurité frontalière et des initiatives de modernisation de la défense rapides des pays de la région Asie-Pacifique. L’augmentation des cas d’incursions de drones et d’activités de surveillance transfrontalières a accru la demande de mesures de détection et d’atténuation supérieures. De plus, la demande civile de technologies de lutte contre les drones augmente en raison de l’expansion des infrastructures essentielles, de l’urbanisation et des événements à grande échelle. De forts investissements gouvernementaux, des initiatives croissantes de fabrication de défense et une adoption accrue de radars avancés, de RF et de systèmes à énergie dirigée accélèrent davantage la croissance du marché régional.

La Chine détenait une part dominante du marché des systèmes de lutte contre les drones de la région Asie-Pacifique en 2024

La Chine détenait la part dominante du marché des systèmes de lutte contre les drones de la région Asie-Pacifique en 2024, en raison des dépenses élevées en matière de défense, du développement militaire inégalé et de la grande capacité de production nationale. Le pays a massivement investi dans des systèmes coordonnés de défense aérienne et des capacités de lutte contre les drones pour faire face à la sécurité des frontières, à la tension au niveau régional, ainsi qu’à la menace croissante d’attaques sans pilote. Les systèmes radar, de guerre électronique et à énergie dirigée qui sont développés régionalement par la Chine ont renforcé sa force sur le marché. De plus, l’augmentation des besoins en matière de protection des infrastructures essentielles et des zones métropolitaines a contribué à promouvoir davantage l’utilisation de systèmes avancés de lutte contre les UAS à l’échelle nationale.

Paysage concurrentiel du secteur des systèmes de lutte contre les drones

Le marché mondial des systèmes de lutte contre les drones est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les expansions géographiques et les fusions et acquisitions.

Principales sociétés du marché des systèmes de lutte contre les drones

Northrop Grumman, Bharat Electronics Ltd., Indrajaal Drone Defence India Private Limited, Zen Technologies Limited, Aidin Technologies Pvt Ltd., Saab AB, AeroVironment, Inc., Dedrone Holdings, Inc.(Axon Enterprise, Inc.), The RF Technology Group Ltd. et Fortem Technologies sont quelques-uns des principaux acteurs du marché.

Développements récents sur le marché des systèmes de lutte contre les drones

En août 2025, L3Harris Technologies a lancé une nouvelle initiative de systèmes de lutte contre les drones (C-UxS) pour consolider et accélérer son portefeuille de technologies de lutte contre les drones visant à identifier, suivre et vaincre les menaces sans pilote en évolution dans les domaines aérien, terrestre et maritime. L’effort tire parti des systèmes existants tels que VAMPIRE™, CORVUS-RAVEN, Nimble Finch et Drone Guardian, combinés à des capteurs avancés, des outils d’IA/AA, des logiciels de mission et des capacités de guerre électronique pour relever les défis émergents des UAV et des essaims de drones moins chers et en évolution rapide.

En novembre 2024, AeroVironment a accepté d’acquérir BlueHalo dans le cadre d’une transaction entièrement en actions d’une valeur d’environ 4,1 milliards de dollars, créant ainsi un chef de file diversifié en matière de technologies de défense avec des capacités élargies en matière de CUAS, d’énergie dirigée, de guerre électronique et de systèmes autonomes. Cette décision stratégique devrait renforcer la position d’AeroVironment dans les solutions de lutte contre les drones et les technologies de défense aérienne plus larges.

Couverture du rapport sur le marché mondial des systèmes de lutte contre les drones

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 27,5 % |

Taille du marché en 2024 | 2 634 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, Asie-Pacifique, reste du monde |

Principale région contributrice | La région Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Sociétés présentées | Northrop Grumman, Bharat Electronics Ltd., Indrajaal Drone Defence India Private Limited, Zen Technologies Limited, Aidin Technologies Pvt Ltd., Saab AB, AeroVironment, Inc., Dedrone Holdings, Inc.(Axon Enterprise, Inc.), The RF Technology Group Ltd. et Fortem Technologies. |

Portée du rapport | Tendances du marché, moteurs et contraintes; Estimation et prévision des revenus; Analyse de la segmentation; Analyse de l’offre et de la demande; Paysage concurrentiel; Profilage de l’entreprise |

Segments couverts | Par plateforme, par technologie, par utilisation finale et par région/pays |

Raisons d’acheter le rapport sur le marché des systèmes de lutte contre les drones :

L’étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés du secteur.

Le rapport passe brièvement en revue la performance globale de l’industrie en un coup d’œil.

Le rapport couvre une analyse approfondie des principaux pairs de l’industrie, en se concentrant principalement sur les principales données financières de l’entreprise, les portefeuilles de types, les stratégies d’expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l’industrie.

L’étude couvre de manière exhaustive le marché à travers différents segments.

Analyse approfondie au niveau régional de l’industrie.

Options de personnalisation :

Le marché mondial des systèmes de lutte contre les drones peut être davantage personnalisé selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux; n’hésitez donc pas à nous contacter pour obtenir un rapport qui correspond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des systèmes de lutte contre les drones (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des systèmes de lutte contre les drones afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie dans toute la chaîne de valeur des systèmes de lutte contre les drones. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite employé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des systèmes de lutte contre les drones. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment la plateforme, la technologie, l'utilisation finale et les régions au sein du marché mondial des systèmes de lutte contre les drones.

L'objectif principal de l'étude du marché mondial des systèmes de lutte contre les drones

L'étude identifie les tendances actuelles et futures du marché mondial des systèmes de lutte contre les drones, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial des systèmes de lutte contre les drones et de ses segments en termes de valeur (USD).

Segmentation du marché des systèmes de lutte contre les drones : Les segments de l'étude comprennent les domaines de la plateforme, de la technologie, de l'utilisation finale et de la région.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des systèmes de lutte contre les drones.

Analyse régionale : Effectuer une analyse régionale détaillée des principaux domaines tels que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des systèmes de lutte contre les drones et stratégies de croissance adoptées par les acteurs du marché pour soutenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des systèmes de lutte contre les drones et son potentiel de croissance ?

En 2024, la taille du marché mondial des systèmes de lutte contre les drones est de 2 634 millions de dollars américains. Le marché devrait croître à un TCAC robuste de 27,5 % entre 2025 et 2033. Les fortes perspectives de croissance sont stimulées par la montée des menaces à la sécurité liées aux drones et l'augmentation des investissements dans la défense à l'échelle mondiale.

Q2 : Quel segment détient la plus grande part du marché mondial des systèmes de lutte contre les drones, par catégorie de plateforme ?

Le segment des systèmes C-UAS terrestres détient la plus grande part de marché au niveau mondial, en raison de son déploiement généralisé pour les bases militaires, la sécurité des frontières, les aéroports et la protection des infrastructures critiques.

Q3 : Quels sont les facteurs déterminants de la croissance du marché mondial des systèmes de lutte contre les drones ?

Les principaux moteurs de croissance du marché des systèmes de lutte contre les drones comprennent :

• La menace accrue pour la sécurité due aux drones hostiles

• L'expansion des besoins de protection des infrastructures critiques

• L'augmentation des tensions géopolitiques et de la guerre asymétrique

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché mondial des systèmes de lutte contre les drones ?

Les tendances émergentes du marché des systèmes de lutte contre les drones comprennent :

• L'essor des plateformes CUAS mobiles et portables

• L'expansion des cadres réglementaires

Q5 : Quels sont les principaux défis du marché mondial des systèmes de lutte contre les drones ?

Les principaux défis du marché des systèmes de lutte contre les drones comprennent :

• Coûts élevés des systèmes

• Faux positifs et limitations de détection

Q6 : Quelle région domine le marché mondial des systèmes de lutte contre les drones ?

L'Amérique du Nord domine le marché mondial des systèmes C-UAS, soutenue par des dépenses de défense importantes, l'adoption précoce de technologies avancées de lutte contre les drones et la présence d'acteurs majeurs de l'industrie dans la région.

Q7 : Quels sont les principaux concurrents sur le marché mondial des systèmes de lutte contre les drones ?

Les principaux acteurs du secteur des systèmes de lutte contre les drones comprennent :

• Northrop Grumman

• Bharat Electronics Ltd.

• Indrajaal Drone Defence India Private Limited

• Zen Technologies Limited

• Aidin Technologies Pvt Ltd.

• Saab AB

• AeroVironment, Inc.

• Dedrone Holdings, Inc.(Axon Enterprise, Inc.)

• The RF Technology Group Ltd.

• Fortem Technologies

Q8 : Quelles sont les opportunités d'investissement qui existent sur le marché des systèmes de lutte contre les drones ?

Le marché offre un fort potentiel d'investissement en raison de l'augmentation des budgets de défense, de l'accroissement des applications de sécurité commerciale et des progrès technologiques rapides dans les domaines de l'IA et des systèmes à énergie dirigée. Des opportunités de forte croissance existent dans les plateformes C-UAS mobiles, la protection de la mobilité aérienne urbaine et les économies émergentes.

Q9 : Comment la politique réglementaire façonne-t-elle la croissance du marché mondial des systèmes C-UAS ?

L'évolution des réglementations gouvernementales concernant la détection des drones, la gestion de l'espace aérien et le déploiement de systèmes anti-drones influence considérablement l'expansion du marché. Des politiques de défense favorables et des cadres juridiques plus clairs pour les technologies d'atténuation permettent une adoption plus large dans les secteurs militaire et civil.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des capteurs dérivés de l'aéronautique : Analyse actuelle et prévisions (2025-2033)

Accent sur le type de capteur (capteurs de température, capteurs de pression, capteurs de vibrations, détecteurs de flamme et autres) ; Fournisseur de services (OEM et marché secondaire) ; Utilisateur final (Industrie, Marine, Aérospatiale et Défense, Énergie et Pétrole et gaz) ; et Région/Pays

Marché des drones kamikazes : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (système à voilure fixe et système à voilure tournante) ; portée (courte portée (10-20 km), moyenne portée (20-100 km) et longue portée (>100 km)) ; plateforme (terrestre, aéroportée et navale) ; autonomie (homme dans la boucle et entièrement autonome) ; et région/pays

Marché des systèmes de lutte anti-drones : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la plateforme (systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes) ; la technologie (radar, RF, EO/IR, laser, cinétique et autres) ; l'utilisation finale (défense et militaire, sécurité intérieure et application de la loi, infrastructures critiques et commercial et industriel) ; et la région/le pays

Marché des avions turbopropulseurs au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent par type d'aéronef (avions turbopropulseurs légers, avions turbopropulseurs moyens et avions turbopropulseurs lourds), par utilisateur final (gouvernement et défense, opérateurs commerciaux et opérateurs privés), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)