Marché des capteurs et actionneurs spatiaux : Analyse actuelle et prévisions (2025-2033)

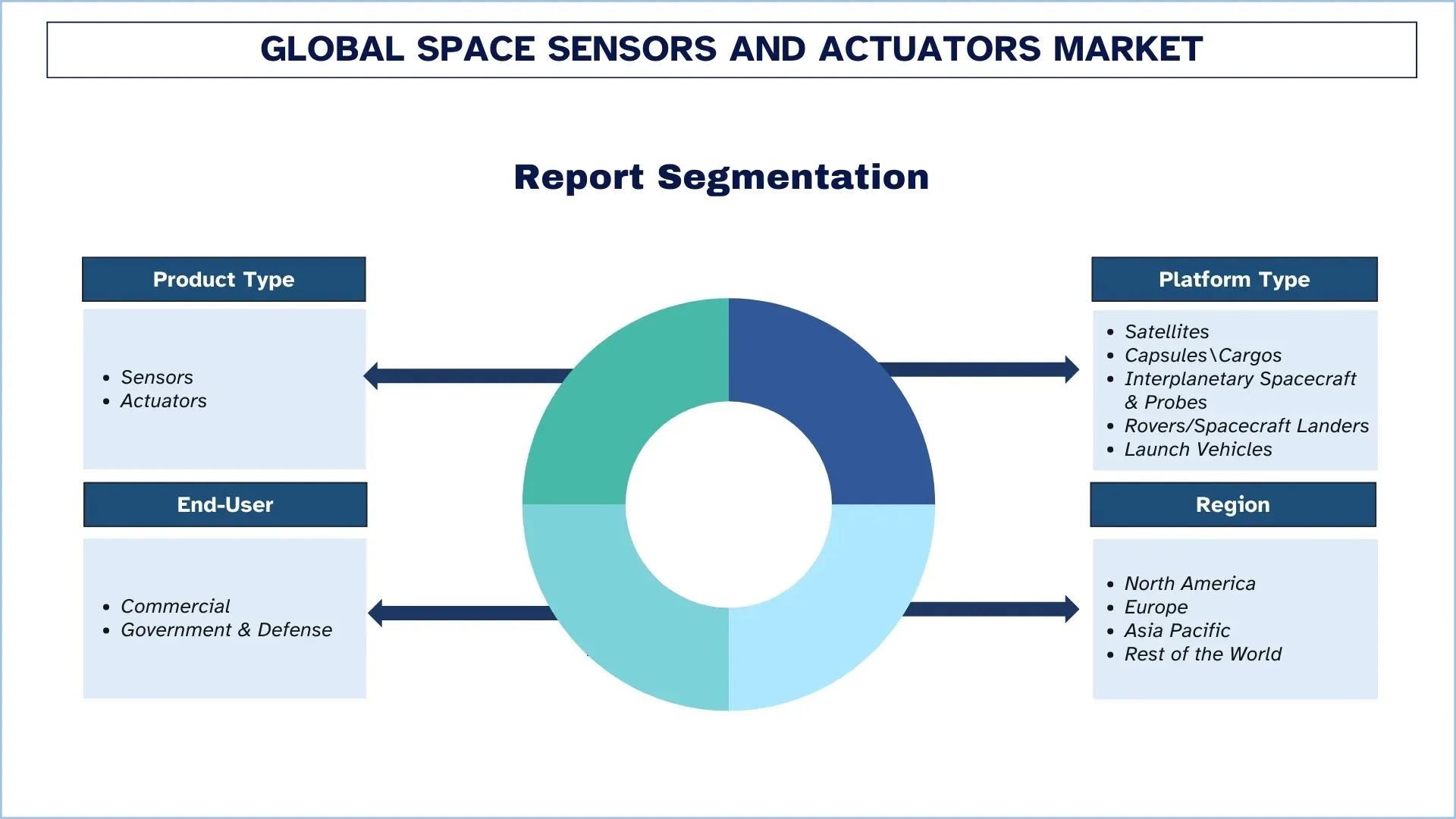

L'accent est mis sur le type de produit (capteurs et actionneurs) ; le type de plateforme (satellites, capsules/cargos, engins spatiaux et sondes interplanétaires, rovers/atterrisseurs spatiaux et lanceurs) ; l'utilisateur final (commercial et gouvernemental et de défense) ; et la région/le pays

Taille et prévisions du marché mondial des capteurs et actionneurs spatiaux

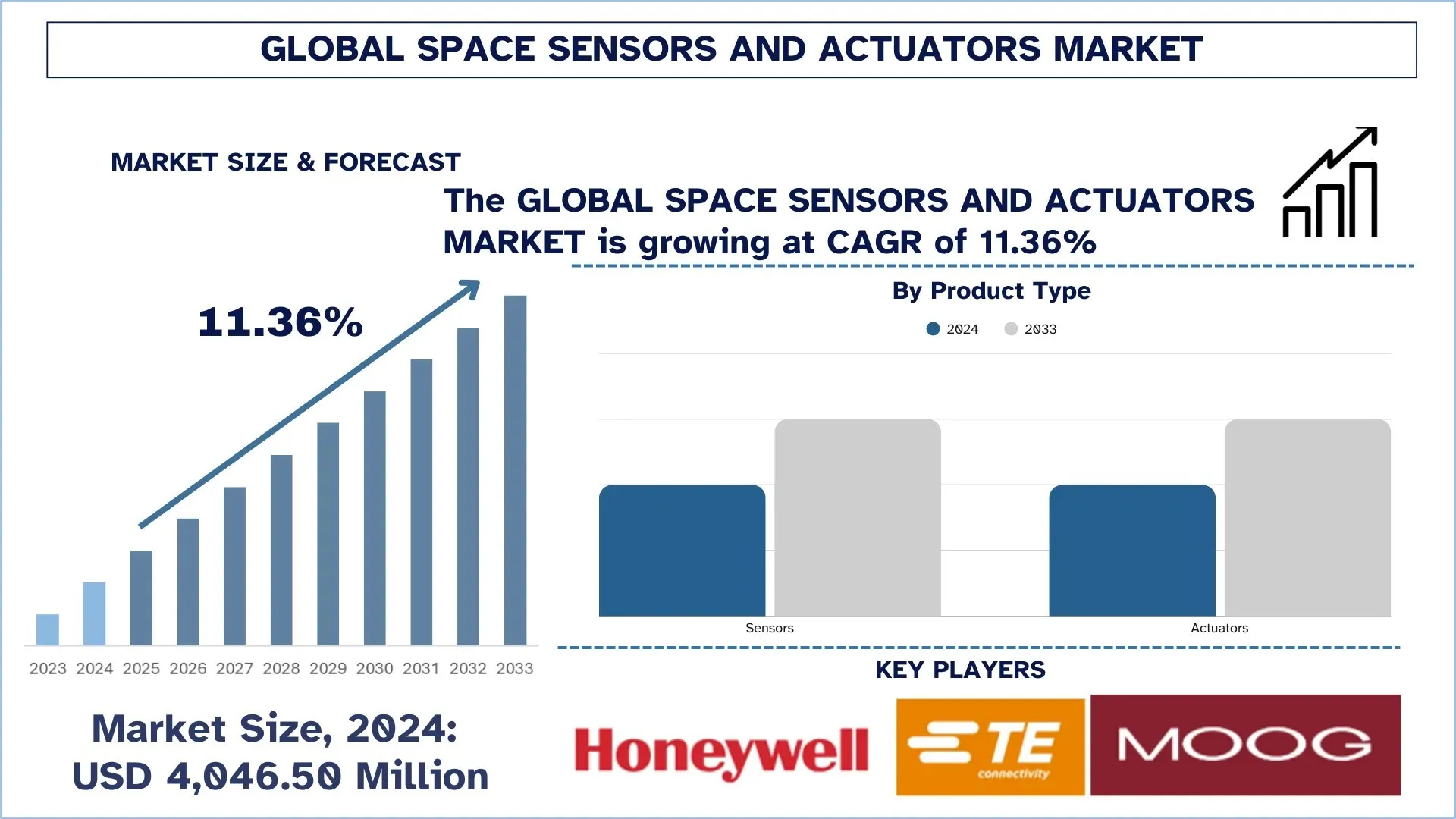

Le marché mondial des capteurs et actionneurs spatiaux a été évalué à 4 046,50 millions de dollars américains en 2024 et devrait croître à un TCAC stable d’environ 11,36 % au cours de la période de prévision (2025-2033F), sous l’impulsion de l’augmentation des déploiements de satellites et de la complexité croissante des missions, ce qui stimule la demande de sous-systèmes de détection et de contrôle du mouvement de haute précision.

Analyse du marché des capteurs et actionneurs spatiaux

Le marché des capteurs et actionneurs spatiaux connaît une croissance robuste à l’échelle mondiale, sous l’impulsion d’une augmentation du nombre de lancements de satellites et d’investissements plus importants dans les services spatiaux dans le cadre de projets commerciaux et gouvernementaux. Les composants de détection haute performance et de contrôle précis du mouvement sur lesquels se concentrent les fabricants d’engins spatiaux visent à améliorer la navigation, la stabilisation et la précision du pointage des charges utiles, ainsi que la fiabilité de l’ensemble de la mission. De plus, d’autres tendances, notamment l’essor des constellations de petits satellites, l’augmentation du nombre d’applications d’observation de la Terre et l’augmentation du taux de lancement, stimulent la demande. Les fournisseurs mettent en œuvre de manière agressive des solutions spécifiques à la mission, c’est-à-dire des capteurs inertiels résistants aux radiations, des senseurs d’étoiles, des magnétomètres, des roues de réaction et des actionneurs liés à la propulsion, mais se concentrent également davantage sur les conceptions légères, la miniaturisation et la durabilité élevée. Parallèlement, la rentabilité, l’héritage de la qualification et la personnalisation sont également des éléments de différenciation majeurs, les fournisseurs ayant du mal à prendre en charge divers profils de mission et à répondre aux besoins de durabilité des performances à long terme dans le monde entier.

Tendances du marché mondial des capteurs et actionneurs spatiaux

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des capteurs et actionneurs spatiaux, telles qu’elles ont été constatées par notre équipe d’experts en recherche.

Miniaturisation et conceptions de capteurs/actionneurs optimisés en termes de SWaP pour les petits satellites

L’industrie s’oriente de plus en plus vers les CubeSats, où des contraintes de taille-poids-puissance (SWaP) plus strictes sont requises sans compromettre la précision ou la qualité du pointage. Les équipementiers s’orientent également vers des blocs de construction GNC/ADCS compacts et intégrés combinant des capteurs, des actionneurs et un traitement embarqué en un seul ensemble afin de simplifier l’intégration et d’accélérer le processus de production - une direction que la NASA considère comme l’une des principales orientations de pointe dans le développement des petits engins spatiaux. Cette tendance se reflète dans les actions récentes en matière de produits : en juin 2025, Honeywell a annoncé son IMU MEMS tout silicium HG3900 afin de fournir une capacité tactique/quasi-navale dans un ensemble plus petit et moins gourmand en énergie, et en septembre 2025, elle a dévoilé un ensemble de roues de réaction commerciales de deuxième génération afin de permettre la réalisation d’opérations de constellation à volume élevé à moindre coût. Dans le matériel de vol, la miniaturisation des composants est également apparente : ASPINA répertorie une roue de réaction de la taille d’un CubeSat d’une masse de 71 g, et Teledyne a fait voler les réseaux de plans focaux Speedster HyViSI lors du lancement du CubeSat BlackCAT de la NASA en janvier 2026. Par conséquent, la miniaturisation et la conception de capteurs/actionneurs optimisés en termes de SWaP pour les petits satellites sont considérées comme une tendance clé sur le marché mondial des capteurs et actionneurs spatiaux.

Segmentation de l’industrie des capteurs et actionneurs spatiaux

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché mondial des capteurs et actionneurs spatiaux, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des capteurs domine le marché mondial des capteurs et actionneurs spatiaux

Selon le type de produit, le marché est classé en capteurs et actionneurs. En 2024, les capteurs détiennent la plus grande part du marché mondial des capteurs et actionneurs spatiaux. Ils sont nécessaires dans presque tous les sous-systèmes d’engins spatiaux, car ils facilitent la navigation, le contrôle d’attitude, le contrôle thermique, le contrôle de l’alimentation et le contrôle de la charge utile. Les composants tels que les senseurs d’étoiles, les gyroscopes, les capteurs solaires, les magnétomètres et les capteurs de pression/température sont communs à tous les types de satellites, l’acquisition de capteurs étant une compétence de base dans la construction et les mises à niveau de nouveaux satellites. De plus, l’expansion rapide des constellations de satellites d’observation de la Terre et de communication augmente le nombre de capteurs, ce qui améliore la croissance de ce segment.

Le marché des satellites domine le marché mondial des capteurs et actionneurs spatiaux.

Selon le type de plateforme, le marché est classé en satellites, capsules/cargos, engins spatiaux et sondes interplanétaires, rovers/atterrisseurs d’engins spatiaux et lanceurs. Les satellites constituent la plus grande partie du marché mondial des capteurs et actionneurs spatiaux en 2024, avec un nombre très élevé de déploiements pour les communications, l’observation de la Terre, la navigation et les missions de défense. Pour fournir un pointage fin et un maintien en position, les bus de satellites sont dotés de grandes suites de capteurs pour mesurer l’attitude, le contrôle thermique et l’alimentation, ainsi que des actionneurs, tels que des roues de réaction, des barreaux magnétiques et des commandes de propulsion. De plus, le développement rapide des constellations LEO et le remplacement croissant des flottes vieillissantes augmentent la demande récurrente du segment, renforçant ainsi sa position. Pendant ce temps, la croissance la plus rapide devrait être observée dans les engins spatiaux et les sondes interplanétaires au cours de la période de prévision, qui sont facilités par une augmentation des programmes d’exploration de l’espace lointain et une complexité accrue des missions. Avec le besoin de navigation de longue durée, de correction de trajectoire et de pointage d’instruments, ces plateformes exigent des capteurs de haute qualité et résistants aux radiations et des actionneurs de haute précision, ce qui stimule la demande de composants avancés et qualifiés pour les missions dans le monde entier.

L’Asie-Pacifique affiche la région à la croissance la plus rapide sur le marché mondial des capteurs et actionneurs spatiaux

L’Asie-Pacifique devient la région où la croissance des capteurs et actionneurs spatiaux est la plus forte, car les gouvernements et les acteurs commerciaux accélèrent leurs déploiements de satellites et augmentent la fabrication nationale et les fréquences de lancement dans plusieurs pays. La croissance de la région est consolidée par la course au déploiement de capacités à large bande LEO et d’observation de la Terre qui augmentent la demande récurrente de capteurs de détermination d’attitude (senseurs d’étoiles, gyros, magnétomètres) et d’actionneurs (roues de réaction, barreaux magnétiques, commandes de propulsion) de haute précision dans les nouveaux lots de satellites. Outre la vitesse de la mission en Chine, d’autres marchés à croissance rapide, comme l’Inde, qui accumule une participation privée, avec l’aide d’investissements industriels et d’une ouverture sectorielle axée sur les politiques, renforcent la capacité locale de construction et de lancement. On observe également une coopération régionale croissante, avec la participation d’Astroscale Japan aux startups spatiales indiennes, ce qui peut être considéré comme une construction d’écosystème général qui stimule la demande continue de sous-systèmes.

La Chine a détenu une part dominante du marché des capteurs et actionneurs spatiaux en Asie-Pacifique en 2024

La Chine détient la plus grande part dans la région Asie-Pacifique en raison de sa production intense de constellations de satellites, de ses programmes de constellations croissants et d’un fort soutien de l’État aux engins spatiaux, aux charges utiles et aux lanceurs. Des événements récents montrent l’ampleur et la durabilité d’une telle demande : Reuters a fait état du lancement des premiers satellites de la constellation Shanghai Spacecom d’un millier de voiles (Qianfan/SpaceSail), soulignant les pipelines continus de multi-lancements qui transportent des masses de capteurs et d’actionneurs. La Chine est également de plus en plus capable de lancer de plus grands groupes de satellites dans l’espace. Reuters a noté le lancement de la Long March 8A, qui peut lancer plus de satellites en une seule mission afin d’accélérer le déploiement de la constellation. La Chine est déjà le centre de la demande de capteurs et d’actionneurs spatiaux dans la région, car le pays a enregistré le plus grand nombre d’activités de lancement de l’année et a publiquement indiqué qu’il continuerait à cibler les grandes constellations.

Concurrence dans l’industrie des capteurs et actionneurs spatiaux

Le marché mondial des capteurs et actionneurs spatiaux est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les expansions géographiques et les fusions et acquisitions.

Principales sociétés du marché des capteurs et actionneurs spatiaux

Parmi les principaux acteurs du marché figurent Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) et Analog Devices, Inc.

Développements récents sur le marché des capteurs et actionneurs spatiaux

En juin 2025, Moog Inc. a ouvert une nouvelle installation spatiale et de défense à Elma, dans l’État de New York, élargissant ainsi sa production de composants d’engins spatiaux et de systèmes électromécaniques. Le site améliore la capacité de Moog à assembler et à tester le matériel de commande et d’actionnement spatial de précision.

En juin 2025, BAE Systems et Hanwha Systems ont signé un protocole d’entente visant à co-développer un système satellitaire multicapteur combinant des capteurs RF à bande ultralarge de BAE et la technologie de radar à synthèse d’ouverture (SAR) de Hanwha.

En juin 2025, le US Space Systems Command a attribué à BAE Systems un contrat de 1,2 milliard de dollars américains pour la livraison de 10 satellites dans le cadre du programme Resilient Missile Warning and Tracking (RMWT) MEO Echo 2. Les satellites seront également dotés de capteurs électro-optiques/infrarouges pour surveiller les menaces balistiques et hypersoniques, et ils seront également dotés d’un traitement avancé des données embarquées et d’une communication inter-liens.

Couverture du rapport sur le marché mondial des capteurs et actionneurs spatiaux

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 11,36 % |

Taille du marché en 2024 | 4 046,50 millions de dollars américains |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | La région de l’Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Sociétés profilées | Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) et Analog Devices, Inc. |

Portée du rapport | Tendances du marché, facteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de la demande et de l’offre ; Concurrence ; Profilage d’entreprise |

Segments couverts | Par type de produit, par type de plateforme, par utilisateur final et par région/pays |

Raisons d’acheter le rapport sur le marché des capteurs et actionneurs spatiaux :

L’étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés de l’industrie.

Le rapport examine brièvement la performance globale de l’industrie en un coup d’œil.

Le rapport couvre une analyse approfondie des pairs de l’industrie, principalement axée sur les principales données

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des capteurs et actionneurs spatiaux (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des capteurs et actionneurs spatiaux afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur des capteurs et actionneurs spatiaux. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des capteurs et actionneurs spatiaux. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de produit, le type de plateforme, l'utilisateur final et les régions au sein du marché mondial des capteurs et actionneurs spatiaux.

L'objectif principal de l'étude du marché mondial des capteurs et actionneurs spatiaux

L'étude identifie les tendances actuelles et futures du marché mondial des capteurs et actionneurs spatiaux, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier arrivé. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial des capteurs et actionneurs spatiaux et de ses segments en termes de valeur (USD).

Segmentation du marché des capteurs et actionneurs spatiaux : Les segments de l'étude comprennent les domaines du type de produit, du type de plateforme, de l'utilisateur final et de la région.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des capteurs et actionneurs spatiaux.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des capteurs et actionneurs spatiaux et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des capteurs et actionneurs spatiaux et son potentiel de croissance ?

En 2024, le marché mondial des capteurs et actionneurs spatiaux était évalué à 4 046,50 millions de dollars américains et devrait croître à un TCAC de 11,36 % de 2025 à 2033, stimulé par l’augmentation des déploiements de satellites et la complexité croissante des missions, qui entraînent une demande de sous-systèmes de détection et de contrôle du mouvement de haute précision.

Q2 : Quel segment détient la plus grande part du marché mondial des capteurs et actionneurs spatiaux par type de produit ?

Le segment des capteurs a dominé le marché mondial en raison de son rôle essentiel dans la détermination de l'attitude, la navigation, la surveillance thermique et les opérations de charge utile, permettant la performance des engins spatiaux sur diverses plateformes de mission.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial des capteurs et actionneurs spatiaux ?

Les principaux moteurs de croissance du marché des capteurs et actionneurs spatiaux sont les suivants :

• Augmentation des déploiements de constellations LEO et des cycles de réapprovisionnement

• Demande croissante du secteur de la défense en matière de navigation résiliente et de pointage de précision

• Exigences croissantes en matière d'atténuation des débris spatiaux et besoins d'assurance des missions

Q4: Quelles sont les technologies et tendances émergentes sur le marché mondial des capteurs et actionneurs spatiaux ?

Les tendances émergentes sur le marché des capteurs et actionneurs spatiaux comprennent :

• Miniaturisation et conceptions de capteurs/actionneurs optimisées SWaP pour les petits satellites

• Transition vers des opérations autonomes utilisant la détection et le contrôle avancés

Q5 : Quels sont les principaux défis du marché mondial des capteurs et actionneurs spatiaux ?

Les principaux défis du marché mondial des capteurs et actionneurs spatiaux sont les suivants :

• Longs cycles de qualification et lourde charge de conformité en matière de fiabilité/rayonnement

• Contraintes de la chaîne d'approvisionnement et longs délais de livraison des composants de qualité spatiale

Q6 : Quelle région domine le marché mondial des capteurs et actionneurs spatiaux ?

L'Amérique du Nord a dominé le marché mondial des capteurs et actionneurs spatiaux, grâce à son écosystème spatial complet, des principaux fabricants d'engins spatiaux aux fournisseurs de sous-systèmes, en passant par l'infrastructure de test/qualification et la fabrication à haut débit pour les programmes LEO.

Q7 : Qui sont les principaux concurrents sur le marché mondial des capteurs et actionneurs spatiaux ?

Les principaux acteurs du secteur des capteurs et actionneurs spatiaux sont les suivants :

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

Q8 : Comment les équipementiers de véhicules spatiaux sélectionnent-ils les fournisseurs de capteurs et d'actionneurs spatiaux ?

Les équipementiers privilégient l'expérience de vol, la résistance aux radiations, les données de fiabilité, les performances SWaP et la préparation à la qualification, tout en évaluant les délais de livraison, les coûts et le support d'intégration pour des profils de mission spécifiques.

Q9 : Comment l'approvisionnement évolue-t-il avec l'essor des constellations LEO par rapport aux missions traditionnelles ?

Les constellations déplacent la demande vers des composants standardisés à volume élevé, avec une qualité reproductible et une livraison plus rapide, tandis que les missions traditionnelles dans l'espace lointain et de défense continuent d'exiger du matériel personnalisé et ultra-fiable.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des capteurs dérivés de l'aéronautique : Analyse actuelle et prévisions (2025-2033)

Accent sur le type de capteur (capteurs de température, capteurs de pression, capteurs de vibrations, détecteurs de flamme et autres) ; Fournisseur de services (OEM et marché secondaire) ; Utilisateur final (Industrie, Marine, Aérospatiale et Défense, Énergie et Pétrole et gaz) ; et Région/Pays

Marché des drones kamikazes : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (système à voilure fixe et système à voilure tournante) ; portée (courte portée (10-20 km), moyenne portée (20-100 km) et longue portée (>100 km)) ; plateforme (terrestre, aéroportée et navale) ; autonomie (homme dans la boucle et entièrement autonome) ; et région/pays

Marché des systèmes de lutte anti-drones : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la plateforme (systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes) ; la technologie (radar, RF, EO/IR, laser, cinétique et autres) ; l'utilisation finale (défense et militaire, sécurité intérieure et application de la loi, infrastructures critiques et commercial et industriel) ; et la région/le pays

Marché des avions turbopropulseurs au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent par type d'aéronef (avions turbopropulseurs légers, avions turbopropulseurs moyens et avions turbopropulseurs lourds), par utilisateur final (gouvernement et défense, opérateurs commerciaux et opérateurs privés), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)