Marché du GPU en tant que Service : Analyse actuelle et prévisions (2025-2033)

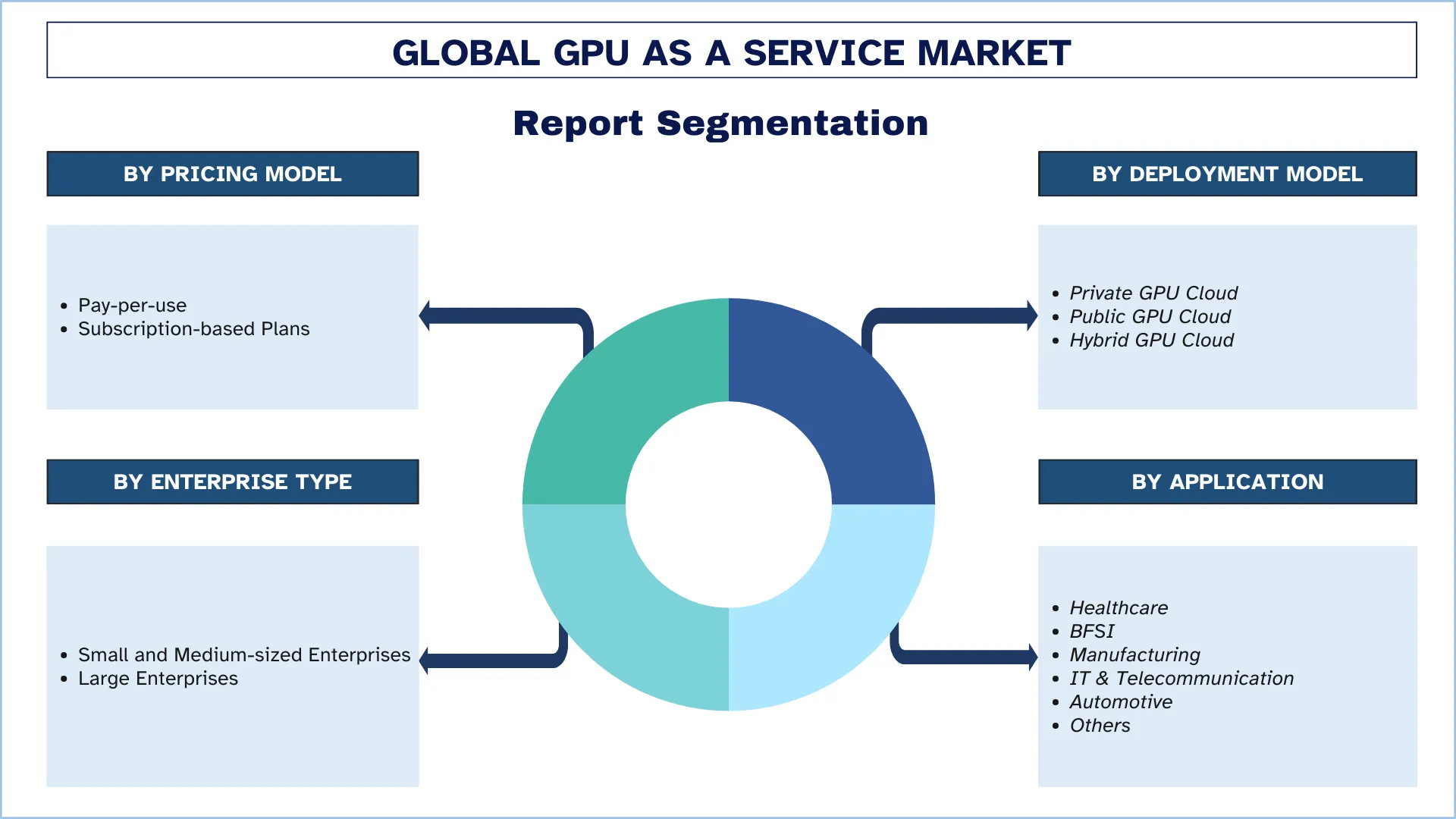

Accent mis sur le modèle de tarification (paiement à l'utilisation, plans basés sur l'abonnement) ; Type de déploiement (cloud GPU privé, cloud GPU public et cloud GPU hybride) ; Type d'entreprise (petites et moyennes entreprises et grandes entreprises) ; Application (santé, BFSI, industrie manufacturière, IT & télécommunications, automobile et autres) et région/pays

Taille et prévisions du marché mondial des GPU en tant que service

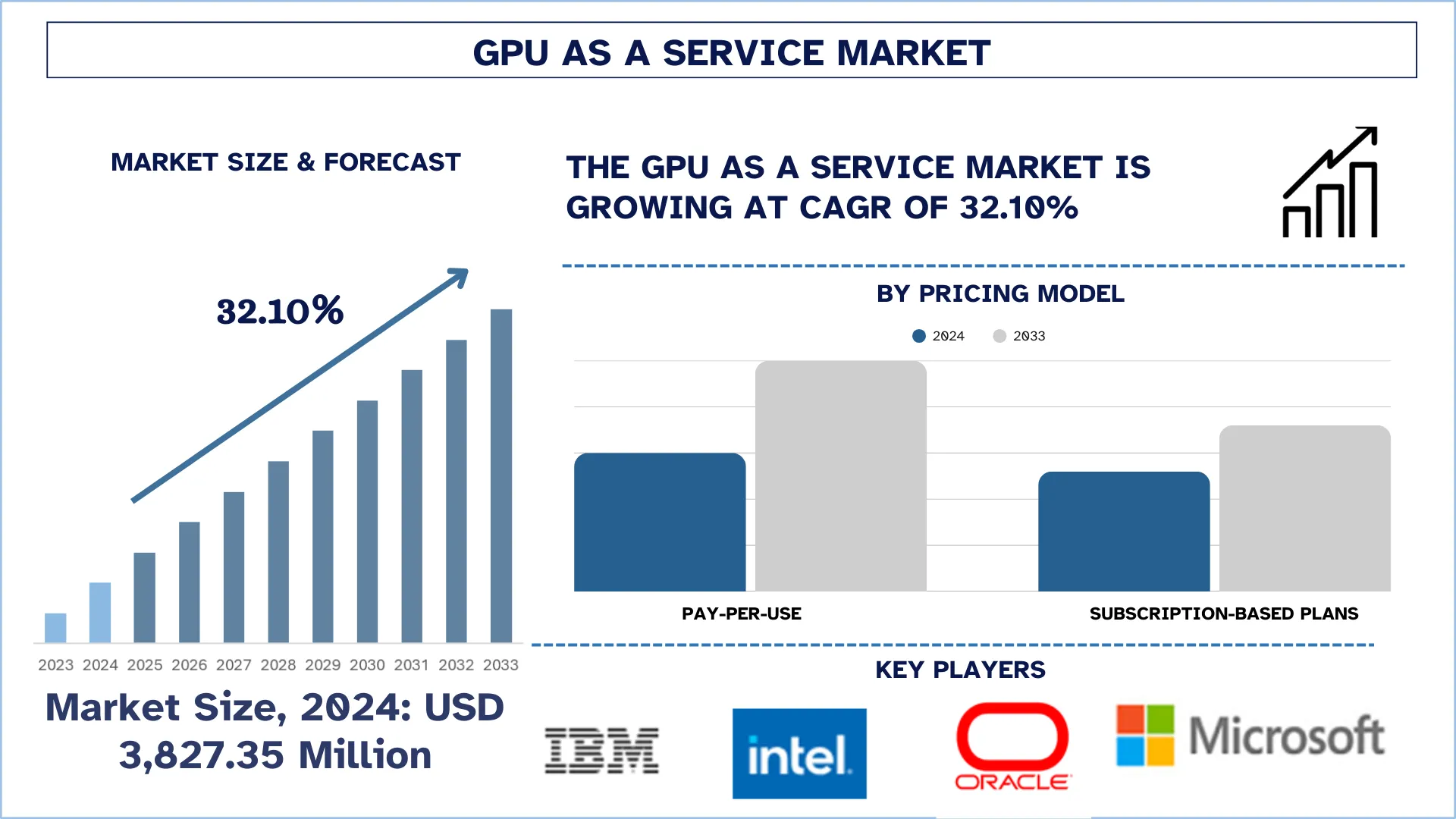

Le marché mondial des GPU en tant que service a été évalué à 3 827,35 millions de dollars en 2024 et devrait croître à un TCAC élevé d’environ 32,10 % au cours de la période de prévision (2025-2033F), en raison de la demande croissante d’IA et d’apprentissage automatique, de la popularité croissante des jeux en nuage et de la diffusion de contenu en continu, et de l’évolutivité rentable pour les entreprises.

Analyse du marché des GPU en tant que service

Le marché des GPU en tant que service (GPUaaS) connaît une croissance rapide, stimulée par la demande croissante d’informatique haute performance dans des secteurs tels que l’intelligence artificielle, l’apprentissage automatique, l’analyse des données, les jeux en nuage et le rendu multimédia. Alors que les entreprises mettent en œuvre l’IA et la technologie des mégadonnées, elles ont besoin de ressources GPU évolutives et économiques, et par conséquent, les solutions GPU basées sur le nuage sont plus privilégiées que l’achat de matériel coûteux sur site. L’augmentation de l’adoption du nuage accélère également ce processus, permettant aux entreprises d’accéder à des GPU haute performance sur demande et de payer à l’utilisation. Les principaux moteurs sont l’utilisation généralisée des modèles d’apprentissage profond, les besoins de rendu en temps réel dans la création de jeux et de vidéos, et l’utilisation croissante des GPU parmi les jeunes entreprises et la recherche. Les fournisseurs de nuages de premier plan tels que NVIDIA, AWS, Google Cloud et Microsoft Azure sont profondément engagés dans l’infrastructure GPUaaS pour répondre à la demande. Par conséquent, le marché se transforme très rapidement avec une innovation constante axée sur plus de performance, moins de coûts et plus de flexibilité pour un large éventail d’utilisateurs et d’applications.

Tendances du marché mondial des GPU en tant que service

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des GPU en tant que service, telles que constatées par notre équipe d’experts en recherche.

La prolifération des déploiements multinuages et de nuages hybrides stimule la croissance du marché des GPU en tant que service

La prolifération des déploiements multinuages et de nuages hybrides est devenue une tendance importante qui stimule la croissance du marché des GPU en tant que service (GPUaaS). L’adoption de stratégies multinuages par les organisations est en hausse pour éviter le verrouillage des fournisseurs, assurer une performance optimale et accroître la résilience en distribuant les charges de travail sur plusieurs plateformes nuagiques. Parallèlement, les configurations de nuages hybrides qui intègrent l’infrastructure sur site aux ressources basées sur le nuage permettent aux entreprises de garder les données sensibles sous leur contrôle tout en tirant parti de l’évolutivité du nuage pour les applications axées sur le calcul. Ces modèles de déploiement sont également les mieux adaptés aux charges de travail des GPU, car ils permettent aux entreprises d’accéder dynamiquement aux ressources GPU en fonction des besoins, en fonction des augmentations de charge de travail, de la proximité géospatiale ou des besoins de performance spécifiques. Par conséquent, la demande croissante d’environnements nuagiques flexibles et interopérables stimule le besoin d’offres GPUaaS qui peuvent migrer facilement dans divers environnements nuagiques, les positionnant au cœur de la fourniture de l’informatique évolutive et haute performance que l’entreprise contemporaine exige.

Segmentation de l’industrie des GPU en tant que service

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché mondial des GPU en tant que service, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment du paiement à l’utilisation domine le marché des GPU en tant que service.

Selon le modèle de tarification, le marché est segmenté en plans de paiement à l’utilisation et en plans basés sur l’abonnement. Parmi ceux-ci, le segment du paiement à l’utilisation détient la part dominante en raison de son facteur de rentabilité et de son adaptabilité opérationnelle. En vertu de ce modèle, les entreprises peuvent exploiter de puissantes ressources GPU au besoin, sans avoir à supporter les coûts énormes liés à l’achat et à l’entretien de matériel spécialisé. De plus, l’adoption croissante de l’infonuagique et le besoin croissant de calcul en temps réel dans des applications telles que les systèmes autonomes, la prévention de la fraude et les diagnostics de santé stimulent la croissance de ce segment. Alors que les entreprises s’orientent de plus en plus vers l’agilité et l’efficacité des opérations TI, le modèle de paiement à l’utilisation est l’option la plus recherchée pour bénéficier des services GPU.

Le segment du nuage GPU public domine le marché des GPU en tant que service.

Selon le modèle de déploiement, le marché est segmenté en nuage GPU privé, nuage GPU public et nuage GPU hybride. Parmi ceux-ci, le segment du nuage GPU public domine le marché des GPU en tant que service en raison de son évolutivité, de sa rentabilité et de sa grande accessibilité. Les fournisseurs de nuage public offrent des régimes de tarification flexibles afin que les entreprises ne paient que ce qu’elles consomment, ce qui attire les grandes entreprises et les PME. La possibilité d’évoluer la puissance de calcul au besoin, combinée à un investissement en capital minimal, fait des services de nuage GPU publics le choix préféré des organisations de divers secteurs.

L’Amérique du Nord devrait croître à un rythme considérable au cours de la période de prévision.

L’Amérique du Nord domine le marché des GPU en tant que service en raison de la forte présence de la région dans les secteurs technologiques de pointe comme l’IA, l’apprentissage automatique et l’analyse des données. La forte adoption de l’infonuagique et les investissements robustes dans l’infrastructure, en particulier dans des secteurs comme les TI, les télécommunications et les soins de santé, ont également contribué à la domination de la région. Les entreprises technologiques américaines et canadiennes de premier plan sont à l’avant-garde de l’innovation en matière de services basés sur les GPU, ce qui fait sans équivoque de l’Amérique du Nord un chef de file du marché. Les investissements importants dans les centres de données, un écosystème de R&D robuste et l’adoption rapide de l’informatique haute performance dans les secteurs des soins de santé, des finances et du divertissement contribuent tous à créer ce leadership.

Les États-Unis détenaient une part dominante du marché nord-américain des GPU en tant que service en 2024

Les États-Unis dominent le marché des GPU en tant que service (GPUaaS) en Amérique du Nord, en grande partie en raison de son solide écosystème technologique et de la présence de grands fournisseurs de services nuagiques tels qu’Amazon Web Services (AWS), Microsoft Azure et Google Cloud. Ces organisations offrent des offres GPUaaS de pointe et hautement évolutives, couvrant de nombreux secteurs, notamment l’intelligence artificielle et l’apprentissage automatique, les jeux, les soins de santé et la finance. De plus, les États-Unis bénéficient d’une infrastructure très avancée, d’un nombre élevé de centres de données et d’une solide base d’entreprises et de sociétés de recherche qui nécessitent des installations informatiques haute performance. Les initiatives gouvernementales en matière d’IA et d’innovation numérique accélèrent également l’utilisation de GPUaaS, faisant des États-Unis le chef de file mondial en matière de création et de mise en œuvre de services nuagiques basés sur les GPU.

Paysage concurrentiel de l’industrie des GPU en tant que service

Le marché mondial des GPU en tant que service est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises de GPU en tant que service

Parmi les principaux acteurs du marché, on compte IBM, Intel Corporation, Oracle, Microsoft, Amazon.com Inc., NVIDIA Corporation, Samsung Electronics Co., Ltd., Lambda Labs, Google LLC (Alphabet Inc.) et Alibaba Cloud.

Développements récents sur le marché des GPU en tant que service

En mai 2025, Nvidia a lancé un nouveau service nuagique, DGX Cloud Lepton, visant à offrir aux développeurs d’intelligence artificielle du monde entier un accès plus large à ses puissants GPU par le biais d’un réseau de fournisseurs de nuages. L’annonce a été faite lors de la conférence technologique Computex à Taïwan. Nvidia a déclaré que la plateforme permet aux développeurs de choisir parmi une gamme de fournisseurs de nuages pour former et déployer des modèles d’IA, ce qui réduit la dépendance à l’égard des fournisseurs de services nuagiques hyperscale traditionnels tels qu’Amazon Web Services, Microsoft Azure ou Google Cloud.

En mai 2025, Cassava Technologies, un chef de file mondial de la technologie d’origine africaine, a annoncé qu’elle avait signé un protocole d’entente avec Sand Technologies, une entreprise mondiale de premier plan spécialisée dans les solutions d’IA et un acteur clé de l’écosystème émergent de l’intelligence artificielle (IA) en Afrique. Le partenariat stratégique, annoncé lors du Sommet mondial de l’IA en Afrique à Kigali, au Rwanda, vise à améliorer la prestation de solutions d’IA et de GPU en tant que service (GPUaaS) à l’échelle du continent africain, rendant ainsi les solutions d’IA plus accessibles aux entreprises africaines.

En mai 2025, NVIDIA a annoncé NVLink Fusion, un nouveau silicium qui tire parti de la structure informatique NVLink pour permettre l’intégration de processeurs tiers aux GPU de NVIDIA afin de créer ce que l’entreprise a appelé une « infrastructure d’IA semi-personnalisée ».

En mai 2025, Intel a lancé les unités de traitement graphique Arc Pro B60 et B50 pour les stations de travail et l’inférence de l’IA, élargissant ainsi la famille Arc Pro avec des configurations de mémoire plus importantes et une prise en charge logicielle élargie. Lors de l’événement du 20 au 23 mai à Taipei, à Taïwan, Intel souligne 40 ans de collaboration avec des partenaires de l’écosystème local et élargit sa gamme de GPU, ses capacités d’accélérateur d’IA et la disponibilité de son assistant d’IA.

Couverture du rapport sur le marché mondial des GPU en tant que service

Détails | |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 32,10 % |

Taille du marché en 2024 | 3 827,35 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, Asie-Pacifique, Reste du monde |

Principale région contributrice | L’Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Entreprises profilées | IBM, Intel Corporation, Oracle, Microsoft, Amazon.com Inc., NVIDIA Corporation, Samsung Electronics Co., Ltd., Lambda Labs, Google LLC (Alphabet Inc.); Alibaba Cloud. |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l’offre et de la demande ; Paysage concurrentiel ; Profilage d’entreprise |

Segments couverts | Par modèle de tarification ; Par modèle de déploiement ; Par type d’entreprise ; Par application ; Par région/pays |

Raisons d’acheter le rapport sur le marché des GPU en tant que service :

L’étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés de l’industrie.

Le rapport examine brièvement le rendement global de l’industrie en un coup d’œil.

Le rapport couvre une analyse approfondie des principaux pairs de l’industrie, en se concentrant principalement sur les principales données financières de l’entreprise, les portefeuilles de types, les stratégies d’expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des principales tendances et des possibilités qui prévalent dans l’industrie.

L’étude couvre de manière exhaustive le marché dans différents segments.

Analyse approfondie au niveau régional de l’industrie.

Options de personnalisation :

Le marché mondial des GPU en tant que service peut être personnalisé davantage selon les exigences ou tout autre segment de marché. De plus, UnivDatos comprend que vous pouvez avoir

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial du GPU en tant que service (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial du GPU en tant que service afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreuses conclusions et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur du GPU en tant que service. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial du GPU en tant que service. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le modèle de tarification, le modèle de déploiement, le type d'entreprise, l'application et les régions au sein du marché mondial du GPU en tant que service.

L'objectif principal de l'étude de marché mondial du GPU en tant que service

L'étude identifie les tendances actuelles et futures du marché mondial du GPU en tant que service, fournissant ainsi des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévue du marché mondial du GPU en tant que service et de ses segments en termes de valeur (USD).

Segmentation du marché du GPU en tant que service : Les segments de l'étude comprennent les domaines du modèle de tarification, du modèle de déploiement, du type d'entreprise, de l'application et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du GPU en tant que service.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché du GPU en tant que service et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial du GPU en tant que service et son potentiel de croissance ?

Le marché du GPU en tant que service était évalué à environ 3 827,35 millions de dollars US en 2024 et devrait croître à un TCAC de 32,10 % de 2025 à 2033, tiré par l'adoption croissante de l'IA et des applications d'apprentissage automatique, la montée en flèche des jeux en nuage et de la diffusion de contenu, et la demande de solutions GPU rentables et évolutives par les entreprises.

Q2: Quel segment détient la plus grande part du marché mondial du GPU en tant que service par modèle de tarification ?

Le modèle de tarification à l'utilisation détient actuellement la plus grande part du marché mondial du GPUaaS. Ce modèle offre flexibilité et contrôle des coûts, le rendant particulièrement attrayant pour les startups, les développeurs et les entreprises ayant des besoins variables en GPU.

Q3 : Quels sont les facteurs déterminants de la croissance du marché mondial du GPU en tant que service ?

Les principaux moteurs de croissance comprennent :

• La demande croissante pour les charges de travail d'intelligence artificielle (IA) et d'apprentissage automatique (ML)

• La croissance des plateformes de jeux en nuage et de diffusion de contenu haute définition

• Le besoin de puissance de calcul évolutive et rentable dans divers secteurs.

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial du GPU en tant que service ?

Les principales tendances qui façonnent le paysage du GPU en tant que service sont les suivantes :

• Intégration d'outils de reconnaissance vocale basés sur l'IA et de traduction en temps réel

• Utilisation croissante des technologies de transcription automatisée

• Migration vers des plateformes GPU natives du cloud

• Importance accrue accordée au respect des normes mondiales d'accessibilité et de protection des données.

Q5 : Quels sont les principaux défis du marché mondial du GPU en tant que service ?

Les défis importants qui impactent le marché du GPUaaS incluent :

• Les limitations de latence et de bande passante qui affectent la performance en temps réel

• Les préoccupations concernant la sécurité et la confidentialité des données, en particulier dans les environnements cloud multi-tenant

• Les coûts d'infrastructure élevés associés à la maintenance des plateformes gourmandes en GPU.

Q6 : Quelle région domine le marché mondial du GPU en tant que service ?

L'Amérique du Nord est la région dominante du marché mondial du GPUaaS, alimentée par une infrastructure technologique solide, une adoption généralisée du cloud et des investissements précoces dans les technologies d'IA et de jeux.

Q7 : Quels sont les principaux acteurs du marché mondial du GPU en tant que service ?

Les principales entreprises qui façonnent l'industrie mondiale du GPU en tant que service comprennent :

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

Q8 : Quelles sont les principales opportunités d'investissement sur le marché mondial du GPU as a Service (GPUaaS) ?

Les principales opportunités d'investissement résident dans l'expansion de l'infrastructure d'IA basée sur le cloud, le développement de centres de données accélérés par GPU, les partenariats avec les fournisseurs de services cloud (CSPs), et l'intégration verticale dans des secteurs tels que la santé, l'automobile et la finance. La demande de solutions d'IA en périphérie et d'analyse en temps réel crée également de nouveaux domaines de croissance.

Q9 : Comment les entreprises peuvent-elles tirer parti du GPUaaS pour stimuler la transformation numérique et l'innovation ?

Les entreprises peuvent utiliser le GPUaaS pour améliorer les performances de la formation des modèles d'IA/ML, du traitement des données en temps réel et des charges de travail de calcul haute performance (HPC). Il permet d'accélérer la mise sur le marché, de réduire les coûts d'infrastructure initiaux et de prendre en charge une mise à l'échelle agile pour les initiatives axées sur l'innovation dans des secteurs tels que la fintech, les véhicules autonomes et les jumeaux numériques.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des services informatiques et BPO en Inde : Analyse actuelle et prévisions (2026-2034)

Accent sur le type de service (services informatiques, services BPO, services d'ingénierie et de R&D) ; type d'externalisation (sur site, offshore, nearshore) ; taille de l'organisation (grandes entreprises, PME) ; secteur d'activité de l'utilisateur final (BFSI, informatique et télécommunications, santé, vente au détail et commerce électronique, fabrication, autres) ; et région/états

Marché de la technologie Gi-Fi : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (dispositifs d'affichage et dispositifs d'infrastructure réseau) ; la technologie (système sur puce et puce de circuit intégré) ; l'application (électronique grand public, commerce et mise en réseau) ; et la région/le pays

Marché du stockage de données ADN : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (Cloud et sur site) ; Technologie (Stockage de données ADN basé sur la séquence et Stockage de données ADN basé sur la structure) ; Utilisateur final (Gouvernement, Santé et biotechnologie, Médias et télécommunications, et Autres) ; et Région/Pays

Marché du courtage de services cloud : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de service (Intégration et support, Automatisation et orchestration, Facturation et mise en service, Migration et personnalisation, Sécurité et conformité, et autres) ; Plateforme (Activation du courtage interne et Activation du courtage externe) ; Déploiement (Privé, Public et Hybride) ; Taille de l’entreprise (Grandes entreprises et Petites et moyennes entreprises) ; Utilisation finale (IT & Télécom, BFSI, Secteur public et gouvernemental, Santé, Biens de consommation et vente au détail, Fabrication, Énergie et services publics, et autres) ; et Région/Pays