Marché du verre de protection contre les radiations : Analyse actuelle et prévisions (2025-2033)

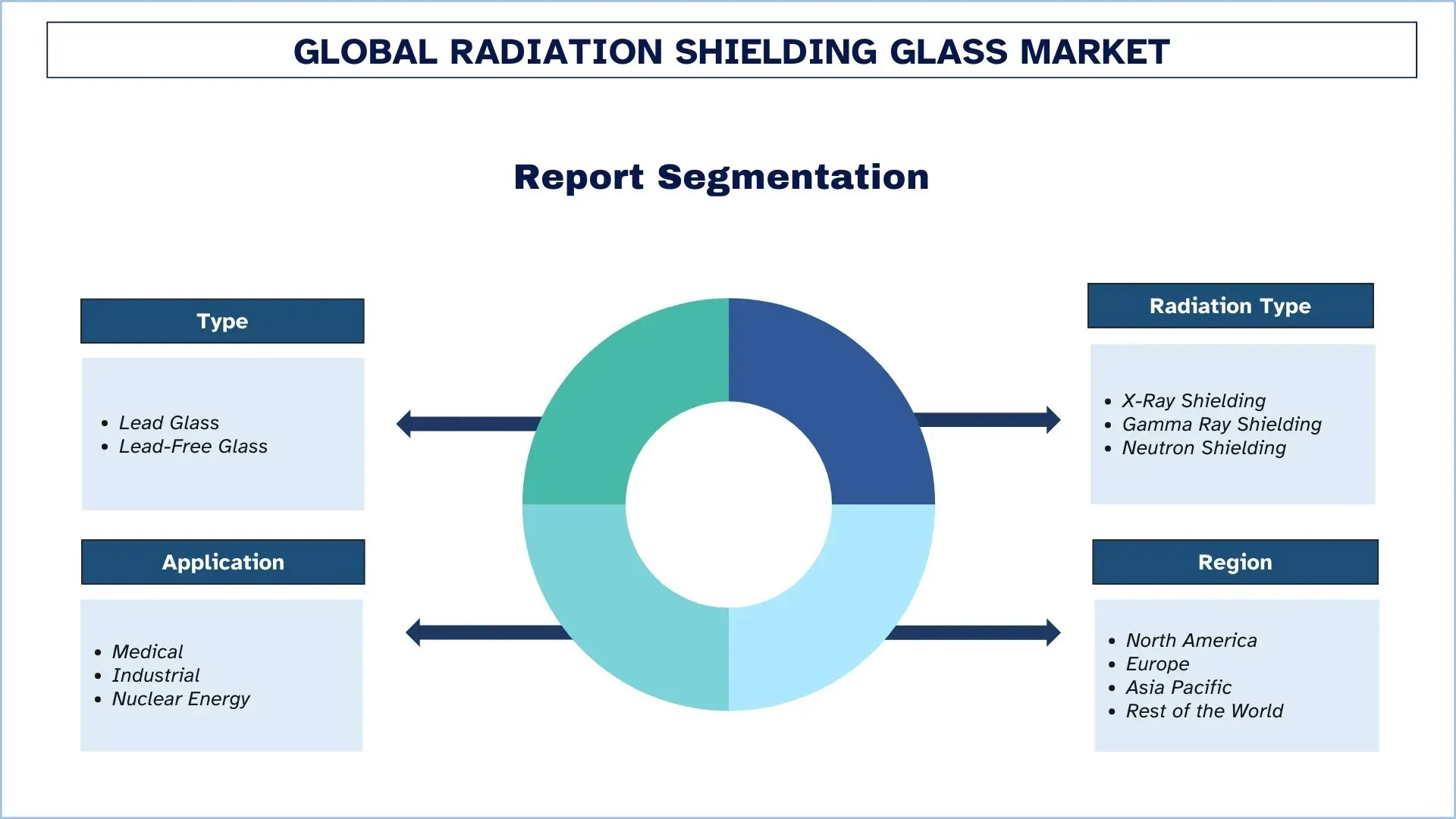

Accent mis sur le type (verre au plomb et verre sans plomb) ; Type de rayonnement (protection contre les rayons X, protection contre les rayons gamma et protection contre les neutrons) ; Application (médical, industriel et énergie nucléaire) ; et région/pays

Taille et prévisions du marché mondial du verre de protection contre les radiations

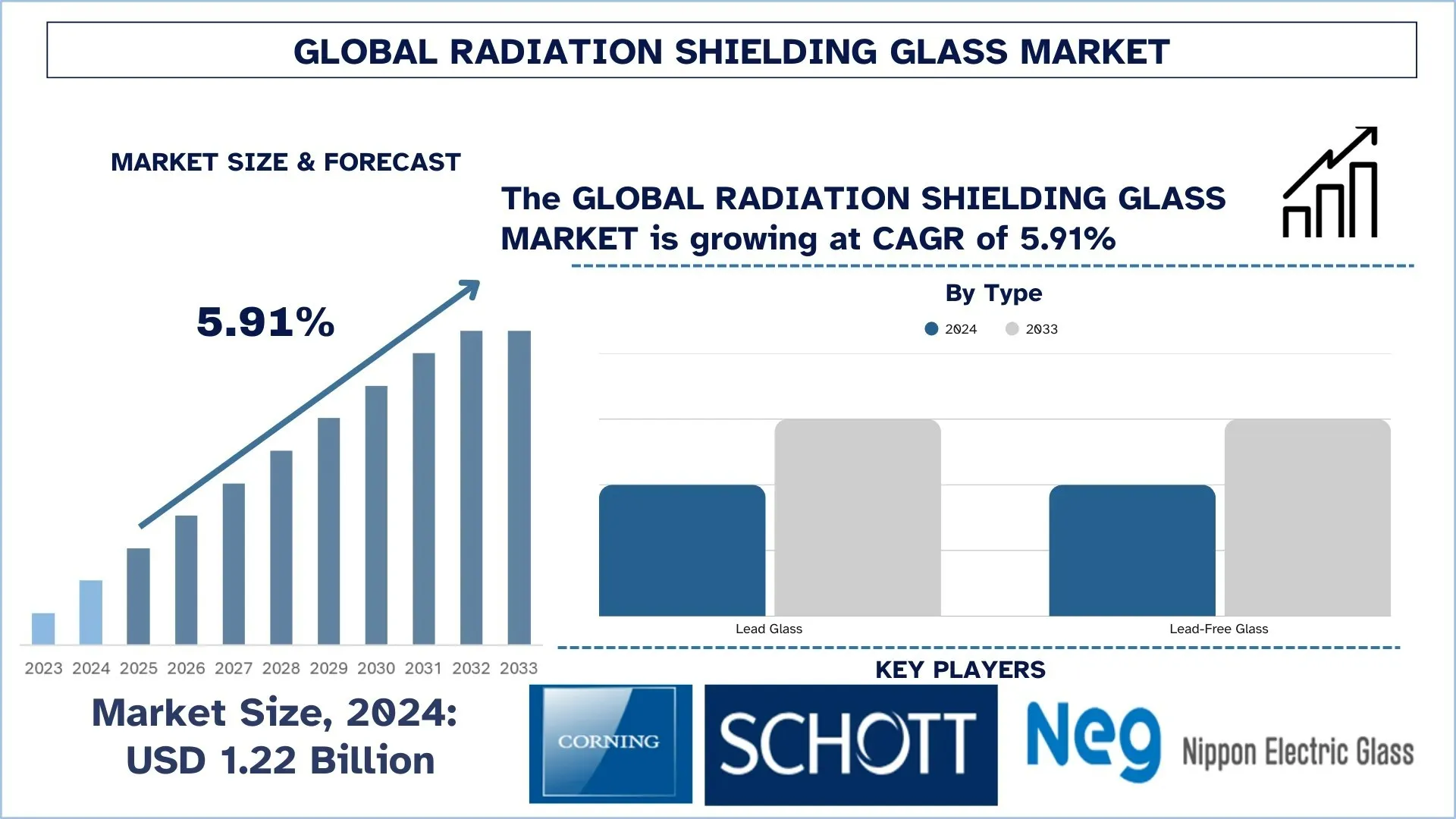

Le marché mondial du verre de protection contre les radiations était évalué à 1,22 milliard USD en 2024 et devrait croître à un TCAC robuste d'environ 5,91 % au cours de la période de prévision (2025-2033F), en raison de l'adoption croissante des rayons X, des tomodensitométries et d'autres technologies d'imagerie dans les diagnostics médicaux, ce qui alimente la demande de verre de protection dans les hôpitaux et les cliniques.

Analyse du marché du verre de protection contre les radiations

Le marché des verres de protection contre les radiations est en croissance constante, car le concept d'environnements sécurisés représente le cœur des applications médicales, industrielles et nucléaires. Le verre de protection contre les radiations est conçu et utilisé partout où les rayonnements ionisants pourraient constituer un danger tout en nécessitant une visibilité in situ, comme dans les salles de diagnostic, les centres de contrôle et les laboratoires de haute précision. Fabriqués à partir de matériaux à base de plomb, de baryum ou de bismuth, ces panneaux de verre garantissent la sécurité des patients et des professionnels et respectent les normes rigoureuses de santé et de radioprotection en vigueur dans le monde entier. Alors que les secteurs de l'imagerie médicale, de la médecine nucléaire et de la recherche à forte intensité industrielle prospèrent dans le monde entier, les fabricants investissent dans des solutions de nouvelle génération pour des verres qui trouvent un équilibre entre l'atténuation des rayonnements, la clarté visuelle et la promesse écologique.

Tendances du marché mondial du verre de protection contre les radiations

Cette section aborde les principales tendances du marché qui influencent les différents segments du marché mondial du verre de protection contre les radiations, telles qu'elles ont été constatées par notre équipe d'experts en recherche.

Évolution vers des solutions de verre sans plomb

Le verre de protection sans plomb est entré dans une nouvelle ère avec de nouvelles tendances dans le domaine de la radioprotection qui changent la donne sur le marché. Auparavant, pour le travail difficile de la radioprotection, le candidat principal était le verre au plomb. Aujourd'hui, les problèmes de toxicité environnementale ont menacé cette situation, car les réglementations d'élimination draconiennes ont ainsi encouragé le besoin urgent d'alternatives respectueuses de l'environnement. Les fabricants ont amélioré les compositions de verre en utilisant du bismuth, du baryum et d'autres oxydes de métaux lourds qui offrent une protection presque égale sans présenter de toxicité due à la présence de plomb. Ces matériaux sans plomb sont non seulement plus sûrs à éliminer, mais ils peuvent également être inclus dans la certification des bâtiments écologiques et les critères d'achat écologiques. Les gouvernements et les organismes de santé s'efforçant de réduire leur empreinte environnementale, le verre de protection sans plomb gagne rapidement en popularité pour être utilisé dans la construction de nouveaux projets et de projets de rénovation. En janvier 2024, Artemis Shielding a annoncé des accords de distribution avec SDI Canada. L'accord renforce Artemis Shielding pour vendre l'ensemble de sa gamme de produits sans plomb et non toxiques aux entreprises et organisations au Canada. Ce partenariat élargit considérablement l'horizon du marché et ouvre la voie à d'autres développements qui repoussent les limites de la radioprotection.

Segmentation de l'industrie du verre de protection contre les radiations

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché mondial du verre de protection contre les radiations, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le marché du verre sans plomb domine le marché du verre de protection contre les radiations

En fonction du type, le marché du verre de protection contre les radiations est segmenté en verre au plomb et en verre sans plomb. En 2024, le marché du verre au plomb a dominé et devrait conserver sa position de leader tout au long de la période de prévision. Le changement de paradigme vers des solutions sans plomb est dû à la croissance des réglementations environnementales et des efforts de durabilité dans tous les pays, et ce verre est commercialisé comme une solution plus écologique. Dans ce spectre, le verre de protection contre les radiations sans plomb comprend le baryum, le bismuth et d'autres oxydes de métaux lourds, qui offrent une protection comparable, mais ne contiennent pas l'élément toxique du plomb. Cette transformation et l'expansion rapide de l'imagerie diagnostique, de la médecine nucléaire et de la recherche sur les énergies propres ont accru la demande de solutions de protection plus élevées qui combinent sécurité, performance optique et architecture. Avec le nouveau monde des infrastructures de soins de santé modulaires et transparentes, le verre de protection est utilisé non seulement pour sa fonction, mais aussi pour sa conception, en tant que solutions de protection transparentes. En outre, les fabricants, dans un contexte réglementaire de plus en plus strict en matière de sécurité dans les domaines médical et nucléaire, investissent dans des matériaux de protection plus légers, personnalisables et très transparents. De ce point de vue, le verre de protection contre les radiations devient la solution pour les hôpitaux, les laboratoires, les salles de contrôle et les installations industrielles, incarnant la sécurité, la durabilité et une conception flexible.

Le segment de la protection contre les rayons X domine le marché du verre de protection contre les radiations.

En fonction du type de rayonnement, le marché du verre de protection contre les radiations est segmenté en protection contre les rayons X, protection contre les rayons gamma et protection contre les neutrons. Le segment de la protection contre les rayons X a détenu la plus grande part de marché en 2024 et devrait se comporter de la même manière au cours de la période de prévision. Cette domination est due aux applications d'imagerie aux rayons X dans les diagnostics médicaux, la dentisterie et les inspections industrielles. Le verre de protection contre les radiations pour la protection contre les rayons X offre une transparence et une clarté optique élevées, en plus d'une forte propriété d'atténuation qui en fait un matériau approprié pour les fenêtres d'observation dans les hôpitaux, les laboratoires et les salles de contrôle. Les normes de sécurité devenant plus strictes et le besoin d'imagerie étant en constante expansion dans le monde entier, les fabricants ont commencé à utiliser des matériaux plus sophistiqués tels que le verre sans plomb à base de bismuth ou de baryum pour la protection contre les radiations. Ce verre offre une bonne protection contre les radiations et est respectueux de l'environnement. Ces verres sont légers, résistants aux chocs et peuvent être facilement façonnés, ce qui les rend adaptés à la conception d'installations médicales modernes où les éléments de visibilité, d'hygiène et de modularité sont considérés comme aussi importants les uns que les autres. L'utilisation accrue de machines portables et de petite taille a entraîné d'énormes changements en augmentant la demande de solutions de verre de protection personnalisées en fonction des besoins. À l'heure actuelle, l'évolution de ces matériaux permet de proposer davantage d'options de conception, d'intégrer des technologies de construction durables et de réduire la complexité de l'installation. Cela a encore amélioré l'utilisation de ces produits dans les infrastructures de soins de santé publiques et privées.

L'Amérique du Nord a dominé le marché mondial du verre de protection contre les radiations

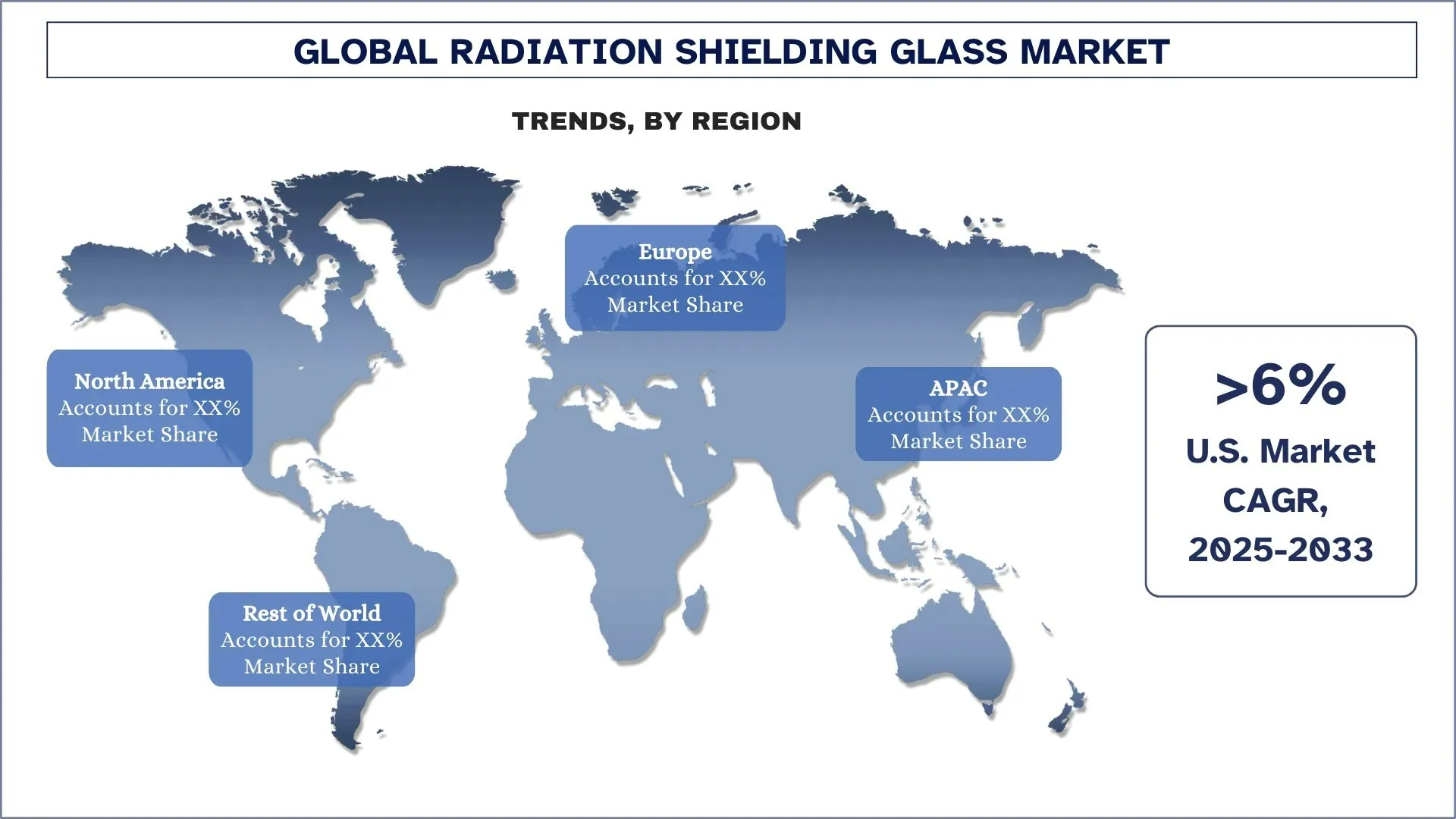

Le marché nord-américain du verre de protection contre les radiations a dominé le marché mondial du verre de protection contre les radiations en 2024 et devrait rester dans cette position au cours de la période de prévision. Cette domination est principalement due à l'infrastructure de soins de santé avancée de la région, au grand nombre de procédures d'imagerie diagnostique et à la conformité réglementaire stricte concernant la sécurité des radiations. Aux États-Unis, des investissements ont été réalisés de manière constante pour moderniser les hôpitaux, intégrer des matériaux de construction sûrs en matière de rayonnement, dans lesquels le verre de protection contre les radiations est devenu une option standard dans les salles d'imagerie médicale et dentaire, les services d'oncologie et les unités de diagnostic mobiles. En outre, la présence d'une énergie nucléaire très développée et de plusieurs centres de recherche qui nécessitent des matériaux de protection contre les radiations très techniques renforce une demande plutôt élevée. La croissance du marché est en outre complétée par une préférence accrue pour les solutions de protection sans plomb respectueuses de l'environnement et l'approche de construction modulaire adoptée dans les secteurs des soins de santé et de la défense. En outre, l'innovation technologique continue entreprise par les principaux fabricants de la région et les politiques gouvernementales de promotion de la santé et de la sécurité font de l'Amérique du Nord un marché mature et essentiel pour le verre de protection contre les radiations.

Les États-Unis ont détenu une part dominante du marché nord-américain du verre de protection contre les radiations en 2024

Le marché du verre de protection contre les radiations en Amérique du Nord a été dominé par les États-Unis grâce à son infrastructure de soins de santé avancée, à ses fortes capacités de production d'énergie nucléaire native et à la demande croissante d'imagerie médicale. Des noms classiques du segment du verre de protection aux États-Unis, comme Ray-Bar Engineering Corp et Radiation Protection Products, Inc., fournissent les solutions de protection les plus raffinées aux hôpitaux, aux laboratoires de recherche et aux installations nucléaires. Les investissements continus du gouvernement américain dans les centres de traitement du cancer et la modernisation des services de radiologie, ainsi que les réglementations internationales strictes en matière de sécurité des radiations imposées par des organismes tels que la FDA et la NRC, continuent de stimuler la demande de verre de protection contre les radiations qui est conforme et fonctionne bien. L'accélération de la R&D et l'adoption de compositions de verre respectueuses de l'environnement sont également les concepts du pays en matière de bâtiments écologiques et de préférence pour les alternatives sans plomb. Ces éléments, combinés à une main-d'œuvre médicale féru de technologie et à l'expansion des établissements de soins ambulatoires, garantissent que les États-Unis continueront d'être positionnés comme l'innovateur mondial et le leader du marché des applications de verre de protection contre les radiations.

Paysage concurrentiel du verre de protection contre les radiations

Le marché mondial du verre de protection contre les radiations est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises de verre de protection contre les radiations

Parmi les principaux acteurs du marché figurent Corning Incorporated, SCHOTT AG, Nippon Electric Glass Co., Ltd., RAY-BAR ENGINEERING CORP, Nuclear Lead Co. Inc., Radiation Protection Products, Inc., Lead Glass Pro., MAVIG GmbH, Midland Lead et MarShield Custom Radiation Shielding.

Développements récents sur le marché du verre de protection contre les radiations

Steris a annoncé l'expansion de son installation de Chonburi I en Thaïlande, capable de traiter les rayons X, en avril 2024. L'expansion offre une opportunité d'amélioration des services d'irradiation gamma actuellement offerts dans les installations de Chonburi I et de Chonburi II. Cela devrait entraîner une augmentation de la demande de verre de protection contre les radiations, qui est installé pour une bonne manipulation des processus et des équipements de rayons X, une fois que les installations commenceront à augmenter leur capacité.

En février 2024, le système d'interruption de lancement d'Orion assure la sécurité lors du lancement ou de l'ascension de la fusée SLS. Le système d'interruption, composé d'un assemblage de carénage et d'une tour d'interruption de lancement, prendra théoriquement vie en quelques millisecondes, sauvant ainsi le véhicule et positionnant le module d'équipage pour un atterrissage en toute sécurité. Le système comprend trois moteurs de fusée à propergol solide qui transportent les astronautes en toute sécurité dans le module d'équipage.

Couverture du rapport sur le marché mondial du verre de protection contre les radiations

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 5,91 % |

Taille du marché en 2024 | 1,22 milliard USD |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | La région Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Sociétés présentées | Corning Incorporated, SCHOTT AG, Nippon Electric Glass Co., Ltd., RAY-BAR ENGINEERING CORP, Nuclear Lead Co. Inc., Radiation Products, Inc., Lead Glass Pro., MAVIG GmbH, Midland Lead et MarShield Custom Radiation Shielding |

Portée du rapport | Tendances du marché, moteurs et contraintes ; estimation et prévision des revenus ; analyse de la segmentation ; analyse de la demande et de l'offre ; paysage concurrentiel ; profilage des entreprises |

Segments couverts | Par type, par type de rayonnement, par application, par région/pays |

Raisons d'acheter le rapport sur le marché du verre de protection contre les radiations :

L'étude comprend une analyse de la taille du marché et des prévisions confirmée par des experts clés authentifiés du secteur.

Le rapport passe brièvement en revue les performances globales du secteur en un coup d'œil.

Le rapport couvre une analyse approfondie des principaux pairs du secteur, en se concentrant principalement sur les principaux éléments financiers de l'entreprise, les portefeuilles de types, les stratégies d'expansion et les développements récents.

Ex

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial du verre de protection contre les radiations (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial du verre de protection contre les radiations afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données de marché historiques et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur du verre de protection contre les radiations. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial du verre de protection contre les radiations. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, le type de rayonnement, l'application et les régions au sein du marché mondial du verre de protection contre les radiations.

L'objectif principal de l'étude du marché mondial du verre de protection contre les radiations

L'étude identifie les tendances actuelles et futures du marché mondial du verre de protection contre les radiations, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études sont les suivants :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial du verre de protection contre les radiations et de ses segments en termes de valeur (USD).

Segmentation du marché du verre de protection contre les radiations : Les segments de l'étude comprennent les domaines du type, du type de rayonnement, de l'application et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du verre de protection contre les radiations.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché du verre de protection contre les radiations et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial du verre de protection contre les rayonnements et son potentiel de croissance ?

Le marché mondial du verre de protection contre les radiations était évalué à 1,22 milliard USD en 2024 et devrait croître à un TCAC de 5,91 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial du verre de protection contre les radiations par type ?

Le marché du verre sans plomb a dominé le marché et devrait maintenir sa position de leader tout au long de la période de prévision. L'évolution vers des solutions sans plomb est due à la multiplication des réglementations environnementales et aux efforts de développement durable dans tous les pays, et ce type de verre est commercialisé comme une solution plus écologique.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial du verre de protection contre les rayonnements ?

• Utilisation croissante de l'imagerie diagnostique : L'adoption croissante des rayons X, des tomodensitométries et d'autres technologies d'imagerie dans les diagnostics médicaux alimente la demande de verre de protection dans les hôpitaux et les cliniques.

• Règlements stricts en matière de radioprotection : Les règlements mondiaux dans les secteurs de la santé et du nucléaire rendent obligatoire la protection contre les rayonnements afin de protéger le personnel et le public, ce qui stimule les installations.

• Croissance de la production d'énergie nucléaire : La résurgence de l'énergie nucléaire en tant que source d'énergie propre soutient la demande de matériaux de protection dans les salles de contrôle et les laboratoires nucléaires.

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial du verre de protection contre les rayonnements ?

• Transition vers des solutions de verre sans plomb : Les fabricants innovent avec du verre à base de baryum et de bismuth pour répondre aux normes de construction écologique et de sécurité environnementale.

• Intégration dans les installations de santé modulaires et intelligentes : Utilisation de verre de protection dans des conceptions médicales modernes et flexibles qui privilégient l'ouverture et la sécurité.

• Innovation technologique dans les composites légers : Développement de verre plus léger et plus résistant aux chocs qui maintient des performances de protection élevées.

Q5 : Quels sont les principaux défis du marché mondial du verre de protection contre les radiations ?

• Coût élevé des alternatives sans plomb : les formulations avancées et écologiques de verre de protection coûtent souvent plus cher, ce qui limite leur adoption dans les régions sensibles aux coûts.

• Poids élevé et difficultés de manipulation : le verre au plomb traditionnel est dense et fragile, ce qui complique le transport, l'installation et l'intégration structurelle.

• Sensibilisation limitée dans les marchés en développement : le manque de connaissances et de formation sur la radioprotection dans certaines régions ralentit l'adoption.

Q6 : Quelle région domine le marché mondial du verre de protection contre les radiations ?

Le marché du verre de protection contre les radiations en Amérique du Nord a dominé le marché mondial du verre de protection contre les radiations en 2024 et devrait conserver cette position au cours de la période de prévision. Cette domination est principalement due à l'infrastructure de santé avancée de la région, au grand nombre de procédures d'imagerie diagnostique et à la conformité réglementaire stricte en matière de sécurité radiologique. Aux États-Unis, des investissements ont été réalisés de manière constante pour moderniser les hôpitaux, intégrer des matériaux de construction sûrs contre les radiations, où le verre de protection contre les radiations est devenu une option standard dans les salles d'imagerie médicale et dentaire, les services d'oncologie et les unités de diagnostic mobiles. De plus, la présence d'une énergie nucléaire très développée et de plusieurs centres de recherche nécessitant des matériaux de radioprotection hautement techniques renforce une demande plutôt élevée.

Q7 : Quels sont les principaux acteurs du marché mondial du verre de protection contre les radiations ?

Certaines des principales entreprises de verre de protection contre les radiations sont les suivantes :

• Corning Incorporated

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• RAY-BAR ENGINEERING CORP

• Nuclear Lead Co. Inc.

• Radiation Protection Products, Inc.

• Lead Glass Pro.

• MAVIG GmbH

• Midland Lead

• MarShield Custom Radiation Shielding

Q8 Comment l'innovation technologique influe-t-elle sur la différenciation des produits dans le verre de protection contre les radiations ?

• Alternatives sans plomb : Les innovations dans les compositions de verre à base de bismuth ou d'oxyde de terres rares offrent des alternatives écologiques, gagnant du terrain sur les marchés soumis à des lois sur la restriction du plomb.

• Verre de protection intelligent : L'intégration avec des capteurs ou des couches électrochromes permet une surveillance en temps réel de l'exposition aux rayonnements ou une opacité adaptative, offrant une différenciation à valeur ajoutée.

• Clarté optique améliorée : Les développements dans l'amélioration des propriétés de transmission sans compromettre l'efficacité du blindage améliorent la convivialité dans les environnements chirurgicaux et interventionnels.

Q9 : Quel rôle les partenariats OEM et les certifications jouent-ils dans l'expansion du marché ?

• Les certifications comme portes d'entrée : Les produits certifiés selon les normes ASTM C1036 ou IEC 61331 sont des conditions préalables aux appels d'offres des hôpitaux et des installations nucléaires, ce qui influence l'accès au marché.

• Intégration OEM : La collaboration avec les fournisseurs d'équipements d'imagerie (par exemple, GE, Siemens) garantit un approvisionnement groupé et des contrats à long terme.

• Opportunités de marché secondaire et de modernisation : Les fournisseurs certifiés remportent souvent des contrats pour des projets de rénovation ou d'expansion, assurant ainsi un flux de revenus continu.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'anisole en Inde : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de qualité (jusqu'à 99,5 % et supérieur à 99,5 %) ; Application (produits pharmaceutiques, produits agrochimiques, parfums et fragrances, colorants et autres) ; et Région/États

Marché des produits chimiques d'étanchéité en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (membrane bitumineuse, revêtements cimentaires, revêtements acryliques, revêtements en polyuréthane (PU), revêtements élastomères et autres) ; secteur d'utilisation finale (secteur commercial, secteur résidentiel, secteur des infrastructures, secteur industriel et autres) ; et pays.

Marché du percarbonate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type (couché, non couché et comprimé) ; l’application (agents détergents, agents de nettoyage, agents de blanchiment, traitements de l’eau et autres) ; l’utilisation finale (nettoyage ménager, lessive, nettoyage industriel, industrie textile, industrie chimique, industrie papetière, industrie alimentaire et autres) ; et la région/le pays

Marché de l'hexamétaphosphate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la qualité (qualité alimentaire et qualité technique) ; Forme (granulaire, poudre et plaques de verre) ; Application (traitement de l'eau, additifs alimentaires, détergents et agents de nettoyage, céramique et construction, pétrole et gaz, et autres) ; et région/pays