Marché de l'agriculture régénérative : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la pratique (agroécologie, aquaculture, biochar et terra preta, agroforesterie, semis direct et culture fourragère, pâturage géré de manière holistique, sylvopastoralisme et autres pratiques) ; Application (gestion des sols et des cultures, biodiversité, gestion des opérations et autres applications) ; et Région/Pays

Taille et prévisions du marché mondial de l'agriculture régénératrice

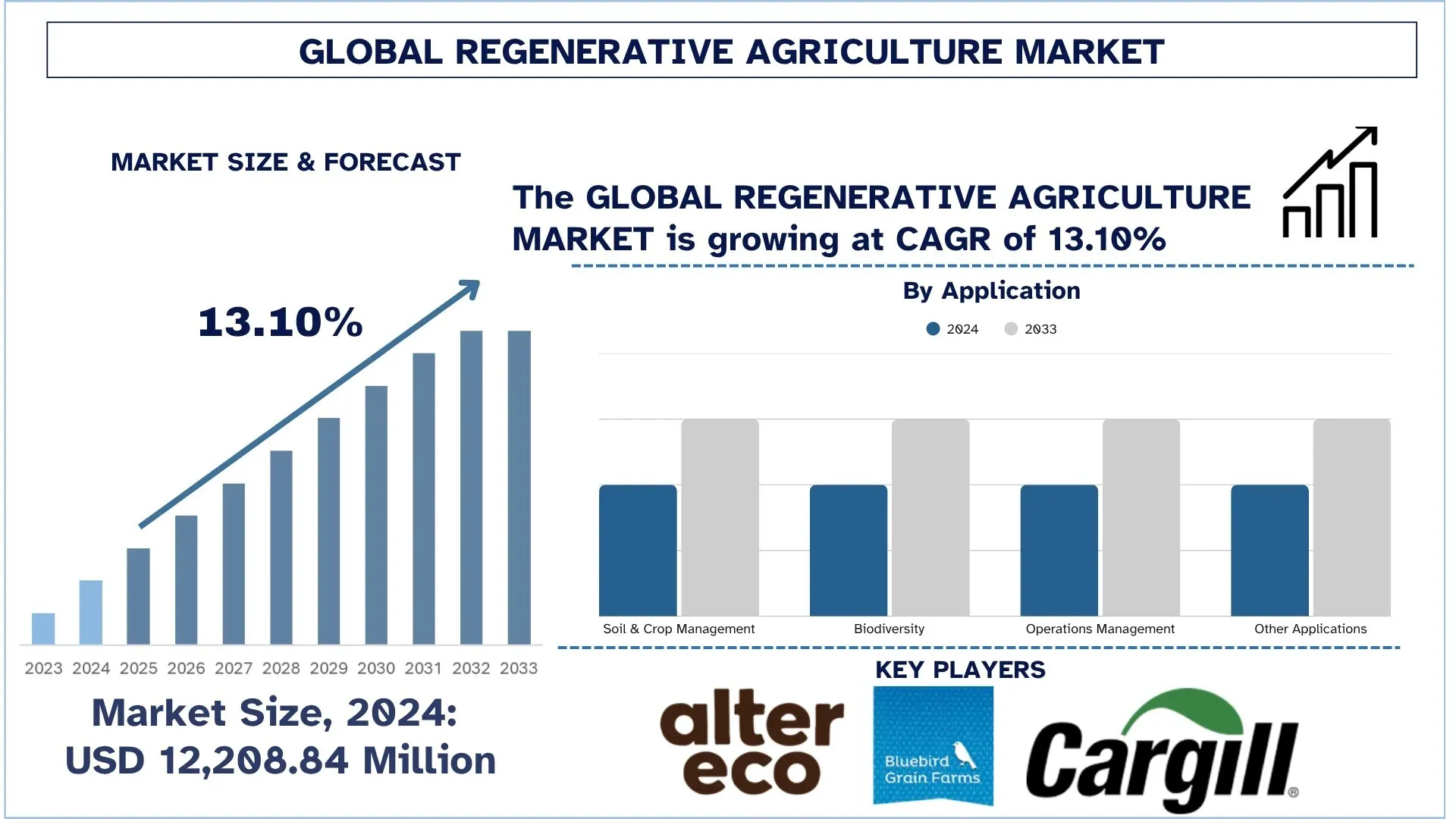

Le marché mondial de l'agriculture régénératrice était évalué à 12 208,84 millions de dollars US en 2024 et devrait croître à un TCAC d'environ 13,10 % au cours de la période de prévision (2025–2033F). Cette croissance est principalement due à la sensibilisation mondiale croissante à l'agriculture durable, à la restauration de la santé des sols et à l'agriculture résiliente au climat. À mesure que les préoccupations environnementales s'intensifient, les pratiques régénératrices telles que les cultures de couverture, l'agriculture sans labour, le pâturage rotatif et l'agroforesterie gagnent en popularité pour leur capacité à améliorer la fertilité des sols, à stimuler la biodiversité et à séquestrer le carbone.

Analyse du marché de l'agriculture régénératrice

Le marché de l'agriculture régénératrice croît à un rythme rapide, car de plus en plus de personnes recherchent des pratiques agricoles durables et résilientes au climat qui améliorent la santé des sols, la rétention d'eau et la biodiversité. Avec la pression croissante de la dégradation des terres, des émissions de carbone et de la diminution de la production dans le système alimentaire mondial, l'induction de processus régénérateurs comme la technique des cultures de couverture, l'agriculture sans labour, le pâturage rotatif et l'agroforesterie devient très populaire. Ces pratiques améliorent la séquestration du carbone du sol et les services écosystémiques, et réduisent également la dépendance aux intrants artificiels. Les solutions technologiques telles que la surveillance par satellite, l'enquête sur le microbiome du sol et l'agriculture de précision alimentée par l'intelligence artificielle permettent aux agriculteurs de quantifier et de s'adapter pour maximiser l'effet des pratiques régénératrices. En outre, la pression des consommateurs et des investisseurs pour avoir des chaînes d'approvisionnement durables incite les entreprises alimentaires et les détaillants à encourager les pratiques d'approvisionnement régénératrices. Les gouvernements et les fondations s'efforcent d'orienter le gouvernement mondial et les institutions vers des solutions axées sur la nature pour le changement climatique et la sécurité alimentaire, ce qui signifie qu'un modèle agricole régénérateur a trouvé sa place dans les principaux plans politiques et d'investissement pour promouvoir la croissance de la production alimentaire à long terme et le changement sur le marché agroalimentaire mondial.

Tendances du marché mondial de l'agriculture régénératrice

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial de l'agriculture régénératrice, telles que constatées par notre équipe d'experts en recherche.

Intégration de l'agri-tech et des outils axés sur les données

L'intégration globale de l'agri-tech et des outils axés sur les données est l'une des principales tendances mondiales sur le marché de l'agriculture régénératrice. De plus en plus importants à mesure que les pratiques régénératrices commencent à prendre de l'ampleur, l'imagerie satellite, les drones, les informations analytiques fournies par l'IA sur le sol et la technologie de télédétection sont de plus en plus utilisés pour atteindre la précision et la mesurabilité. Ils permettent aux agriculteurs et aux parties prenantes de surveiller la santé des sols, de suivre la biodiversité, d'évaluer l'utilisation de l'eau et de mesurer la séquestration du carbone en temps réel. Les décisions axées sur les résultats basées sur les données recueillies par ces technologies limitent la possibilité que les interventions régénératrices soient à la fois efficaces et évolutives. De plus, la transparence des rapports ne peut être réalisée que par le biais de plateformes numériques, ce qui est essentiel pour les marques, les investisseurs et les décideurs politiques qui défendent les aspirations de la durabilité. Les jeunes agriculteurs et agri-entrepreneurs férus de technologie sont également de plus en plus attirés par cette tactique intégrée à la technologie et y ont de plus en plus accès, ce qui encouragera l'agriculture régénératrice. Par conséquent, l'agri-tech ne se contente pas de stimuler la productivité, mais attire également un degré plus élevé de crédibilité et de responsabilité dans les chaînes de valeur régénératrices.

Segmentation de l'industrie de l'agriculture régénératrice

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial de l'agriculture régénératrice, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment sans labour et pâturage domine le marché de l'agriculture régénératrice

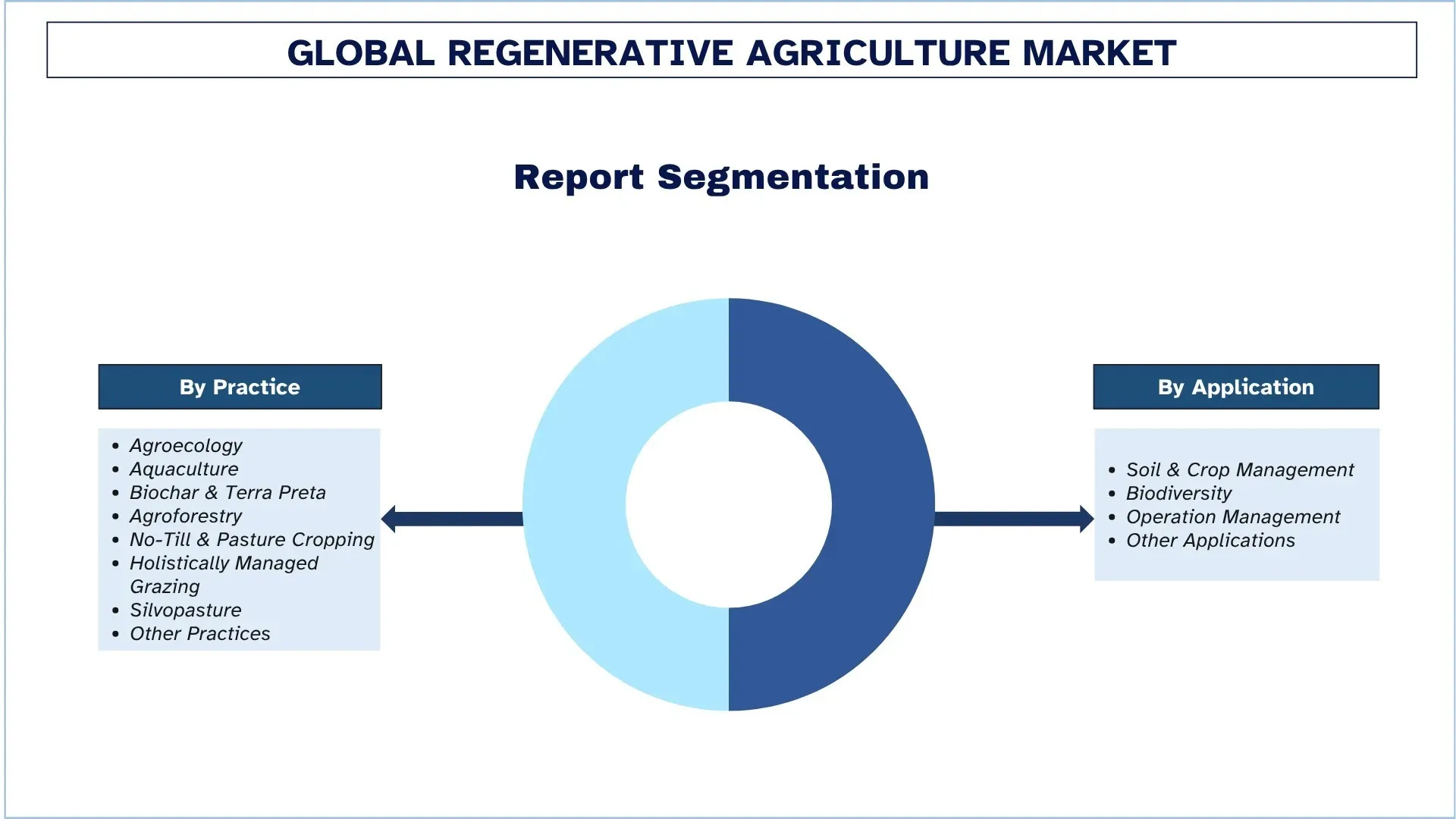

Selon la pratique, le marché de l'agriculture régénératrice est segmenté en agroécologie, aquaculture, biochar et terra preta, agroforesterie, culture sans labour et pâturage, pâturage géré de manière holistique, sylvopâturage et autres pratiques. En 2024, le segment sans labour et pâturage dominait le marché et devrait conserver son leadership tout au long de la période de prévision. Alors que le monde s'inquiète de plus en plus de la dégradation des sols, des émissions de gaz à effet de serre et de la rareté de l'eau, le non-labourage aide à maintenir la structure du sol intacte, à maintenir la teneur en eau et à améliorer l'activité microbienne. Une telle pratique avec diverses cultures de couverture et le pâturage rotatif améliore la séquestration du carbone et la fertilité à long terme. La culture de pâturage est une intégration qui minimise l'érosion sur les terres à usage mixte et augmente la productivité. Elle est lubrifiée par les exigences des entreprises alimentaires et des organismes de certification dont les exigences d'approvisionnement à impact climatique positif l'exigent. La culture sans labour et le pâturage s'avèrent être au cœur d'un vaste changement agricole résilient, car les pratiques régénératrices sont de plus en plus synonymes de séquestration internationale du carbone et de financement agricole durable.

La gestion des sols et des cultures détenait la plus grande part de marché du marché de l'agriculture régénératrice.

Selon l'application, le marché de l'agriculture régénératrice est segmenté en gestion des sols et des cultures, biodiversité, gestion des opérations et autres applications. En 2024, le segment de la gestion des sols et des cultures dominait le marché et devrait continuer à le dominer tout au long de la période de prévision. Ce segment est également important pour améliorer la santé des sols, le niveau de matière organique et restaurer les terres dégradées, qui sont les objectifs fondamentaux de l'agriculture régénératrice. Le compostage, les cultures de couverture et les rotations de cultures diversifiées diminuent la dépendance aux ajouts artificiels et augmentent la résilience aux changements des conditions climatiques. L'amélioration de la structure du sol se traduira par une infiltration d'eau et une capacité de rétention minérale améliorées, ce qui se traduira par une productivité à long terme et des services écosystémiques. Avec l'importance que les producteurs alimentaires accordent aux chaînes d'approvisionnement cohérentes, traçables et régénératrices, les investissements dans la santé des sols sont en augmentation dans toute la chaîne de valeur agricole. La gestion des sols et des cultures et les décisions qui soutiennent les systèmes alimentaires à impact réduit continueront d'être l'un des moyens les plus essentiels d'accroître le changement régénérateur, et de pouvoir créer un système alimentaire plus circulaire.

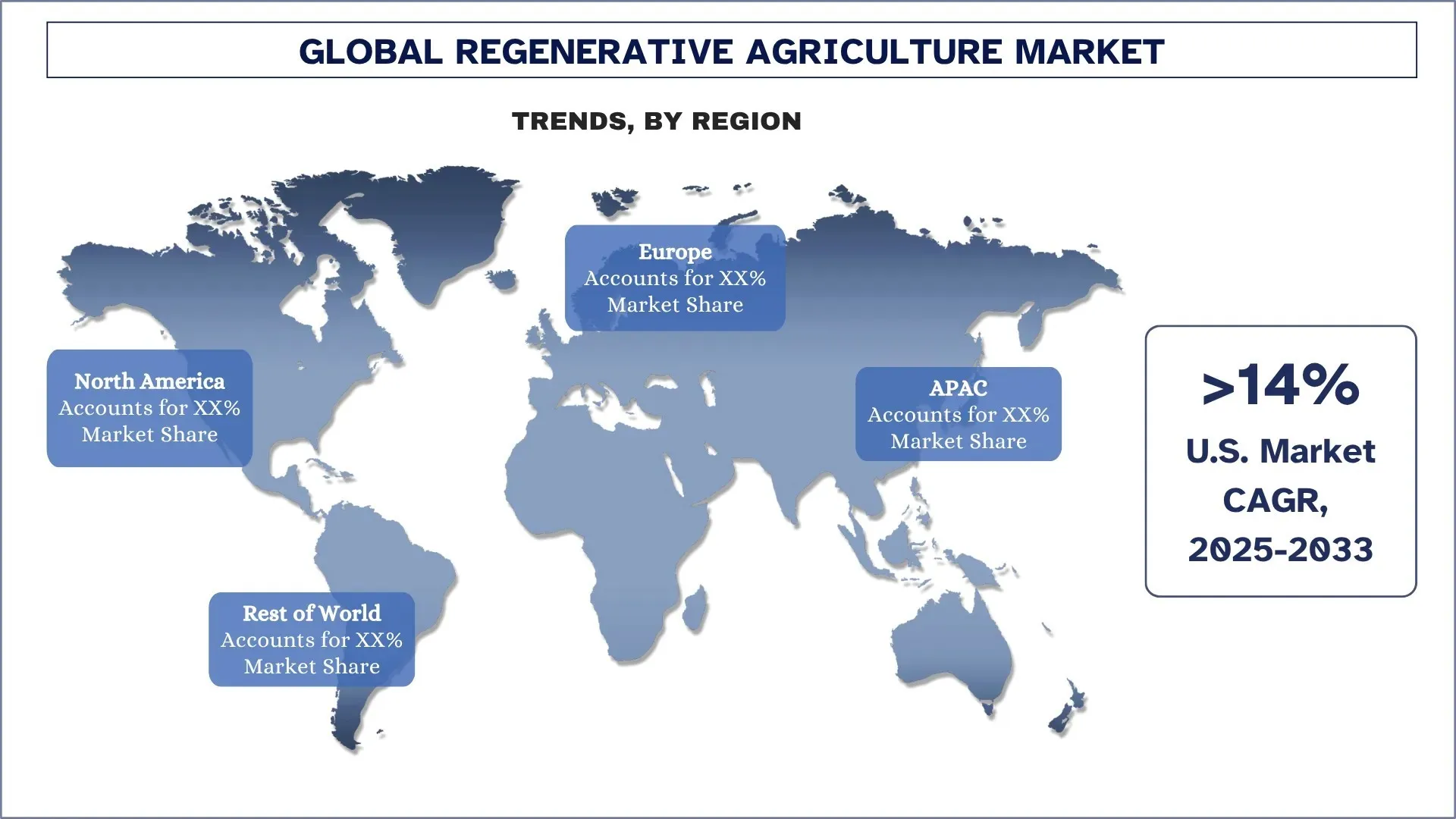

L'Amérique du Nord domine le marché mondial de l'agriculture régénératrice

L'Amérique du Nord est l'une des principales régions pour l'agriculture régénératrice. Cette suprématie est due à la raison d'un écosystème profondément ancré de coopératives de production alimentaire durables, de géants de l'agri-tech et de la politique croissante des systèmes alimentaires stables sur le plan climatique. L'adoption de pratiques régénératrices a été renforcée par les efforts fédéraux visant à participer à des programmes tels que le programme de produits de base intelligents pour le climat de l'USDA ou l'investissement dans la technologie agricole du carbone. Les principales sociétés américaines font progresser les options évolutives sur la durabilité de la santé des sols et les systèmes de surveillance soutenus par l'IA spécifiques aux processus régénérateurs. La nécessité pour les grandes entreprises alimentaires de trouver des chaînes d'approvisionnement traçables à faible teneur en carbone favorise davantage le développement du marché. Alors que les universités et les centres de recherche améliorent leurs méthodes en matière d'agroécologie, de pâturage rotatif et de biochar, l'Amérique du Nord reste à l'avant-garde mondiale de l'innovation, de l'éducation des agriculteurs et des améliorations de la santé des sols axées sur les résultats, ce qui lui permet de conserver sa position de chef de file dans le mouvement agricole régénérateur.

Les États-Unis détiennent une part dominante du marché nord-américain de l'agriculture régénératrice en 2024

Les États-Unis deviennent un centre d'affaires de l'agriculture régénératrice après que des politiques fédérales marquantes, notamment la loi sur la réduction de l'inflation, les programmes de conservation de l'USDA et davantage de financement pour l'agriculture intelligente face au climat, ont mis le pays à l'honneur. La Californie, l'Iowa et la Géorgie sont quelques-uns des États qui reçoivent d'importants investissements dans des pratiques agricoles durables, qui combinent des fonds fédéraux et des engagements du secteur privé. Le regroupement de l'innovation dans des États tels que le Midwest, le Nord-Ouest du Pacifique et le Nord-Est croît rapidement dans les solutions agri-tech, telles que la surveillance des sols assistée par l'IA, la surveillance des cultures à l'aide de satellites et les améliorants microbiens des sols. L'agence finance la capacité nationale de culture du carbone et de restauration des sols (USDA) et les chaînes d'approvisionnement résilientes au climat (DOE) dans le but d'utiliser les activités aux États-Unis pour se réaliser en tant que chef de file des systèmes alimentaires résilients au climat et régénérateurs.

Paysage concurrentiel de l'industrie de l'agriculture régénératrice

Le marché mondial de l'agriculture régénératrice est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques, ainsi que les fusions et acquisitions.

Principales entreprises d'agriculture régénératrice

Alter Eco Foods, Bluebird Grain Farms, Cargill, Incorporated, CIBO Technologies, Continuum Ag, Danone, Nestlé, Unilever, Grounded Ingredients et SOIL CAPITAL BELGIUM SPRL font partie des principaux acteurs du marché.

Développements récents sur le marché de l'agriculture régénératrice

En mars 2025, Indigo Ag a dévoilé son partenariat avec Google afin d'accélérer le processus d'adoption de l'agriculture régénératrice dans l'espoir de reconnecter près de 1,5 milliard de gallons d'eau aux eaux souterraines au cours des sept prochaines années. Google a déjà dépensé 1,5 million de dollars US dans l'une des initiatives visant à faciliter l'utilisation de pratiques agricoles régénératrices dans les exploitations agricoles inscrites en Oklahoma. L'objectif est d'améliorer la situation et d'augmenter l'humidité du sol et la rétention d'eau. Google soutient le programme d'agriculture régénératrice d'Indigo Ag qui encourage l'utilisation de méthodes agricoles durables, telles que les cultures de couverture et l'agriculture sans labour, auprès des agriculteurs avec des incitations.

En décembre 2024, Mars, Incorporated s'est engagée à conclure des accords à long terme avec des fournisseurs, notamment ADM et Cargill, afin d'encourager l'agriculture régénératrice dans ses aliments pour animaux de compagnie dans tous ses établissements en Europe. Le partenariat vise à aider les agriculteurs de pays tels que la Pologne, la Hongrie et le Royaume-Uni à s'adapter aux processus régénérateurs de l'agriculture comme la rotation des cultures, le travail réduit du sol et les cultures de couverture. Les initiatives offriront aux agriculteurs des possibilités de formation, des ressources et un soutien, leur permettant ainsi de développer et d'améliorer leur expertise et leur confiance, et de surmonter certains des obstacles typiques à la mise en œuvre.

Couverture du rapport sur le marché mondial de l'agriculture régénératrice

Détails | |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 13,10 % |

Taille du marché en 2024 | 12 208,84 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | L'Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Entreprises présentées | Alter Eco Foods, Bluebird Grain Farms, Cargill, Incorporated, CIBO Technologies, Continuum Ag, Danone, Nestlé, Unilever, Grounded Ingredients et SOIL CAPITAL BELGIUM SPRL |

Portée du rapport | Tendances du marché, moteurs et contraintes ; estimation et prévision des revenus ; analyse de la segmentation ; analyse de l'offre et de la demande ; paysage concurrentiel ; profilage des entreprises |

Segments couverts |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial de l'agriculture régénérative (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial de l'agriculture régénérative afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur de l'agriculture régénérative. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial de l'agriculture régénérative. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment les pratiques, les applications et les régions au sein du marché mondial de l'agriculture régénérative.

L'objectif principal de l'étude du marché mondial de l'agriculture régénérative

L'étude identifie les tendances actuelles et futures du marché mondial de l'agriculture régénérative, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial de l'agriculture régénérative et de ses segments en termes de valeur (USD).

Segmentation du marché de l'agriculture régénérative : Les segments de l'étude comprennent les domaines de pratique, l'application et les régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie de l'agriculture régénérative.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché de l'agriculture régénérative et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial de l'agriculture régénérative et son potentiel de croissance ?

Le marché mondial de l'agriculture régénérative était évalué à 12 208,84 millions de dollars US en 2024 et devrait croître à un TCAC de 13,10 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial de l’agriculture régénérative par pratique ?

Le segment Sans Labour & Culture Fourragère a dominé le marché de l'agriculture régénératrice et devrait maintenir son leadership tout au long de la période de prévision, en raison du besoin croissant de conservation des sols, de rétention de l'humidité et de réduction des coûts des intrants dans les systèmes agricoles durables.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial de l'agriculture régénérative ?

• Santé des sols et résilience climatique : La sensibilisation croissante à la dégradation des sols et au changement climatique favorise l’adoption de pratiques régénératives qui améliorent la biodiversité, la séquestration du carbone et la rétention de l’eau.

• Demande des entreprises et des consommateurs pour un approvisionnement durable : Les entreprises agroalimentaires et de biens de consommation adoptent de plus en plus de normes d’approvisionnement régénératif pour atteindre les objectifs ESG et répondre à la demande des consommateurs pour des produits positifs pour le climat.

• Soutien gouvernemental et institutionnel : Les incitations politiques, les subventions et les programmes d’agriculture climato-intelligente des gouvernements et des organisations internationales accélèrent la mise en œuvre de systèmes agricoles régénératifs.

Q4: Quelles sont les technologies émergentes et les tendances du marché mondial de l'agriculture régénératrice ?

• Intégration de l'Agri-Tech et des outils axés sur les données : l'IA, la télédétection et l'analyse de la santé des sols sont utilisés pour surveiller l'impact régénératif et optimiser les décisions de gestion des terres.

• Monétisation des crédits carbone : les agriculteurs explorent de plus en plus les marchés volontaires du carbone pour générer des revenus grâce au stockage du carbone par le sol dans le cadre de systèmes régénératifs.

Q5 : Quels sont les principaux défis du marché mondial de l'agriculture régénératrice ?

• Manque de mesures et de certifications normalisées : l'absence de définitions universellement acceptées et de mesures axées sur les résultats crée une ambiguïté dans l'évaluation et la mise à l'échelle des pratiques régénératives.

• Coûts de transition élevés pour les agriculteurs : le passage des méthodes conventionnelles aux méthodes régénératives implique un investissement initial, du temps et une courbe d'apprentissage, ce qui peut dissuader les petits et moyens exploitants.

• Accès limité aux connaissances techniques et à l'infrastructure : de nombreuses régions manquent de formation, d'outils et de services de vulgarisation adéquats pour mettre en œuvre et maintenir efficacement les systèmes d'agriculture régénérative.

Q6 : Quelle région domine le marché mondial de l'agriculture régénératrice ?

L'Amérique du Nord est actuellement en tête du marché de l'agriculture régénérative et devrait maintenir sa position dominante au cours de la période de prévision. Ce leadership est principalement dû à un fort soutien gouvernemental à l'agriculture intelligente face au climat, à l'adoption généralisée des innovations agro-technologiques et à l'augmentation des investissements dans les pratiques de gestion durable des terres.

Q7 : Qui sont les principaux acteurs du marché mondial de l'agriculture régénératrice ?

Voici quelques-unes des entreprises clés :

• Alter Eco Foods

• Bluebird Grain Farms

• Cargill, Incorporated

• CIBO Technologies

• Continuum Ag

• Danone

• Nestle

• Unilever

• Grounded Ingredients

• SOIL CAPITAL BELGIUM SPRL

Q8 : Comment les entreprises intègrent-elles l'agriculture régénératrice dans leurs stratégies de chaîne d'approvisionnement ?

• Mandats d'approvisionnement : Les géants de l'alimentation et des boissons s'engagent à s'approvisionner en matières premières telles que les céréales et les produits laitiers auprès d'exploitations agricoles utilisant des pratiques régénératives certifiées.

• Modèles d'agriculture contractuelle : Les entreprises établissent des contrats à long terme avec les agriculteurs, offrant des primes et un soutien technique pour garantir la conformité aux pratiques régénératives.

• Traçabilité transparente : Les marques adoptent la blockchain et des outils géospatiaux pour suivre les indicateurs de régénération tout au long de leurs chaînes d'approvisionnement et rendre compte des résultats en matière de durabilité.

Q9 : De quelles manières les plateformes numériques permettent-elles d'accroître l'adoption de l'agriculture régénérative ?

Outils d'intégration des agriculteurs : Les plateformes numériques offrent des évaluations mobiles, des modules de formation et des outils de planification agricole régénérative pour une adoption généralisée.

• Systèmes de surveillance et de vérification : Les plateformes intègrent l'imagerie satellite, des capteurs de sol et l'analyse de l'IA pour quantifier la séquestration du carbone et les gains de biodiversité.

• Intégration de la place de marché : Plateformes en ligne connectant les producteurs régénératifs aux acheteurs, créant des chaînes d'approvisionnement transparentes et des modèles de tarification basés sur les données.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché du séquençage nouvelle génération (NGS) en agriénomique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le Produit (Kits et Consommables, Instruments et Autres) ; Technique (Extraction et Purification de l'ADN, Séquençage ADN/ARN, Génotypage, Sélection Assistée par Marqueurs et Autres) ; Application (Génomique Végétale, Génomique Animale, Génomique Microbienne, Tests de Sécurité Alimentaire et Autres) ; et Région/Pays

Marché des systèmes de micro-irrigation au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur les systèmes d'irrigation (systèmes d'irrigation goutte à goutte, systèmes d'irrigation par aspersion, systèmes d'irrigation à pivot central, systèmes d'irrigation goutte à goutte souterrains et systèmes d'irrigation à rampe), par application (cultures de plantation, cultures fruitières, vignobles, cultures de plein champ, cultures de serre et autres), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

Marché de l'agriculture de précision au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur l'offre (matériel, logiciels et services), par application (surveillance du rendement, cartographie des champs, prospection des cultures, gestion des stocks, suivi et prévision météorologiques, et autres), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

Marché des biofertilisants à base d'Azotobacter : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (liquide ; à base de support {poudre ou granulés}) ; le type de culture (céréales et grains ; graines oléagineuses et légumineuses ; fruits et légumes ; et autres) ; l’application (traitement du sol ; traitement des semences ; et application foliaire) ; et la région/le pays