- Home

- Chi siamo

- Settore

- Servizi

- Lettura

- Contattaci

Mercato degli aerei di quinta generazione: analisi attuale e previsioni (2025-2033)

Enfasi sul tipo di motore (monomotore e bimotore), per decollo (decollo lungo, decollo corto e decollo e atterraggio verticale), per tipo di aeromobile (caccia, bombardieri e veicoli aerei da combattimento senza equipaggio) e per utente finale (esercito, aeronautica e marina), per capacità di combattimento (supercrociera e non supercrociera) Regione/Paese

Dimensioni e previsioni del mercato globale degli aerei di quinta generazione

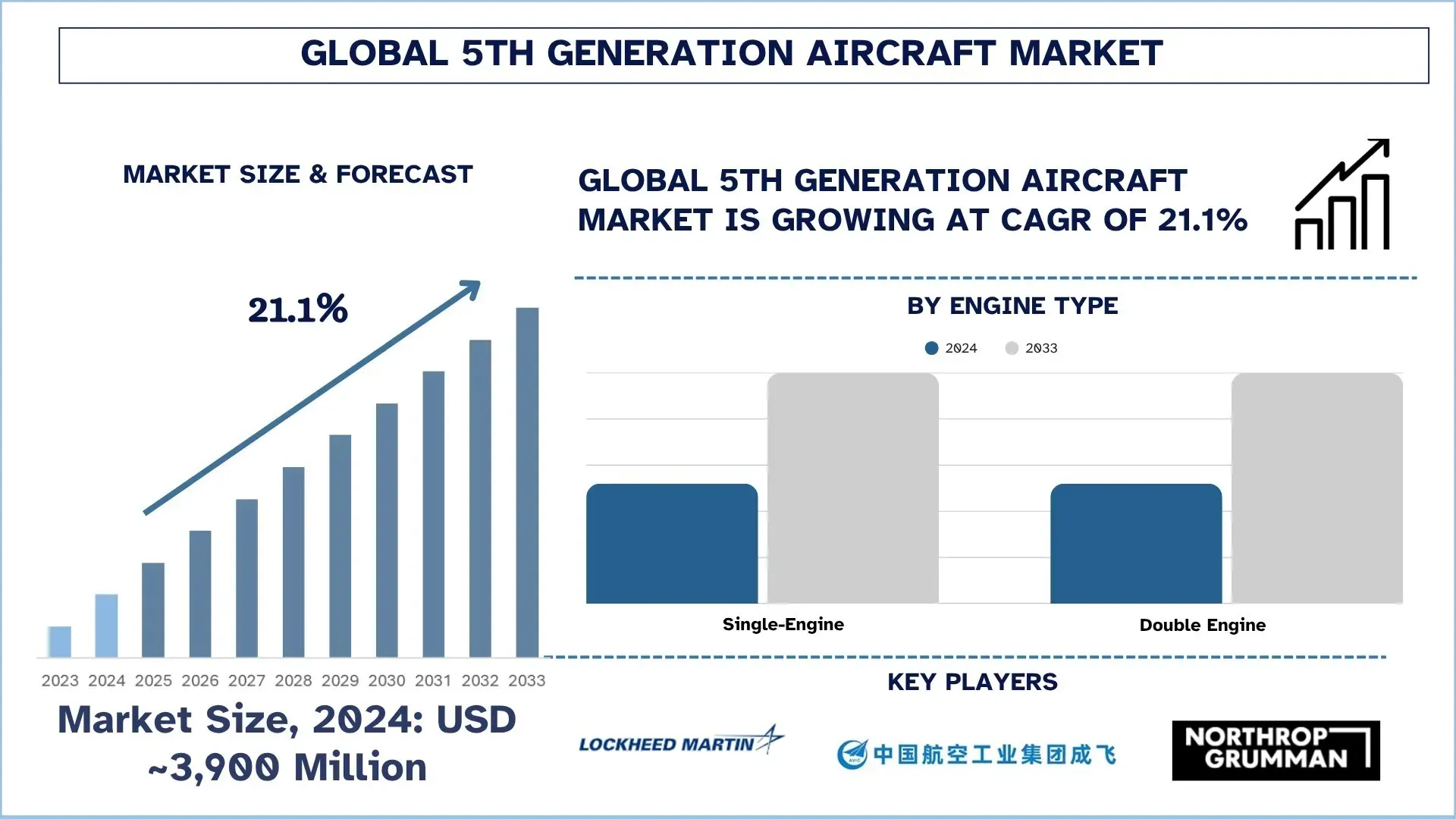

Il mercato globale degli aerei di quinta generazione è stato valutato 3.900 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR di circa il 21,1% durante il periodo di previsione (2025-2033F), a causa della crescente domanda di jet stealth.

Analisi del mercato degli aerei di quinta generazione

L'aereo di quinta generazione rappresenta un importante passo avanti rispetto agli aerei esistenti di quarta e 4,5 generazione grazie alla loro minore osservabilità sia nelle firme termiche che in quelle basate su radar. Questi aerei hanno una maggiore capacità di sopravvivenza e trasportano armi in una stiva interna, il che riduce ulteriormente le possibilità di riflettere le onde radar attraverso punti di aggancio dei missili. Considerando questi fattori, un gran numero di paesi sta acquistando questi aerei o sta esaminando attivamente la possibilità di integrare queste piattaforme nel proprio esercito. Poiché i combattimenti aerei sono stati evitati a causa dell'aumento di armi avanzate a lungo raggio, nonché del supporto di sistemi missilistici terrestri e della disponibilità di AWACS, un importante cambiamento dottrinale si è orientato verso una bassissima osservabilità e il blocco del nemico prima che possa rintracciarlo e identificarlo.

Tendenze del mercato globale degli aerei di quinta generazione

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale degli aerei di quinta generazione, come rilevato dal nostro team di esperti di ricerca.

Integrazione di sistemi di intelligenza artificiale e gregari:

Gli aerei senza pilota sono una delle categorie emergenti in tutto il mondo. Molti paesi non vedono l'ora di sviluppare e integrare UCAV stealth. Questi sistemi sono senza pilota e di dimensioni inferiori rispetto agli aerei convenzionali. Inoltre, con il design stealth e i materiali che assorbono i radar, la capacità di sopravvivenza diventa molteplice, il che è fondamentale per colpire da distanze di sicurezza.

Questi UCAV sono anche sviluppati per funzionare come gregari fedeli per espandere la capacità di attacco dei jet da combattimento, oltre a essere utilizzati efficacemente per la ricognizione e le applicazioni di attacco al suolo. Con i progressi nella tecnologia UAV, nonché con l'esercito che sta diventando più consapevole dell'uso di droni per attacchi in territorio nemico per ridurre le perdite di piloti, i sistemi gregari stealth e i segmenti UCAV aumenteranno in modo significativo in tutto il mondo. Ad esempio, nel 2024, Airbus ha esposto il suo design stealth basato su gregari per droni senza pilota per aumentare le capacità degli aerei con equipaggio tramite scorta, oltre a mostrare capacità come minore osservabilità e armamenti avanzati.

Segmentazione del settore degli aerei di quinta generazione:

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale degli aerei di quinta generazione, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

La categoria dei motori singoli ha mostrato una crescita promettente nel mercato degli aerei di quinta generazione.

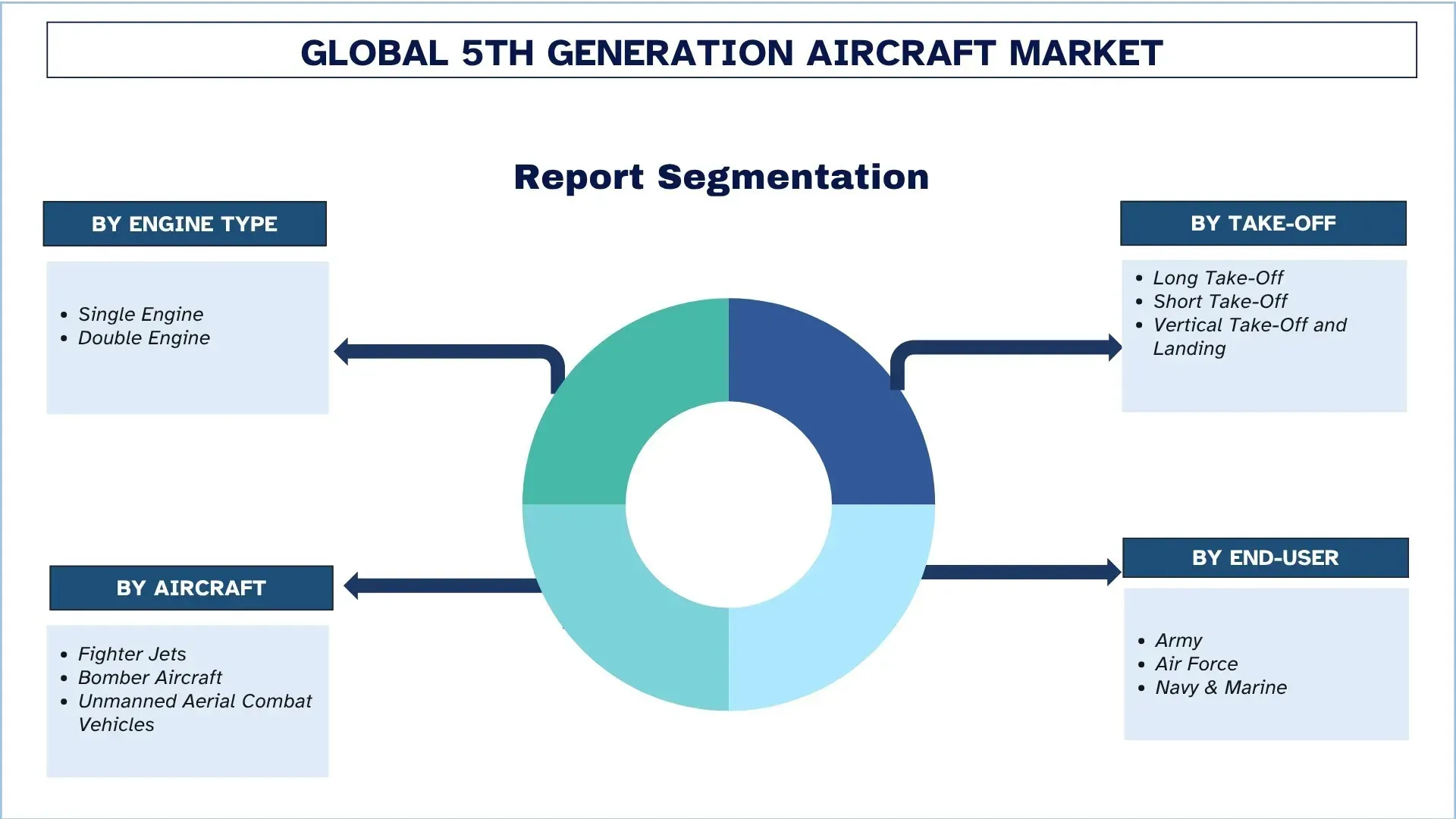

In base al tipo di motore, il mercato globale degli aerei di quinta generazione è suddiviso in motore singolo e motore doppio. Di questi, la sezione dei motori singoli detiene la quota maggiore del mercato. Alcuni dei fattori chiave attribuiti all'aumento del segmento sono il prezzo inferiore degli aerei a motore singolo rispetto alle loro controparti. Inoltre, la maggior parte delle versioni di esportazione degli aerei di quinta generazione sono di tipo singolo, come F-35, J31, ecc. Questi aerei sono versioni di esportazione con una portata inferiore e sono più adatti agli eserciti che hanno budget limitati e desiderano un aereo a costi operativi inferiori. Tuttavia, anche gli aerei a motore doppio si troverebbero in una posizione notevole a causa della domanda interna di aerei a motore doppio come gli aerei F22, J20 e Su-57.

La categoria dei decolli lunghi domina il mercato degli aerei di quinta generazione.

In base al decollo, il mercato è segmentato in decollo lungo, decollo corto e decollo e atterraggio verticale. Di questi, il decollo lungo detiene la quota maggiore del mercato a causa del vasto numero di jet di quinta generazione utilizzati dalle forze aeree e della loro minore complessità nella costruzione. Questi aerei includono J35 A, SU 57, F22, J20, J31, ecc.

La categoria dei jet da combattimento domina il mercato degli aerei di quinta generazione.

In base al tipo di aeromobile, il mercato è segmentato in jet da combattimento, bombardieri e veicoli aerei da combattimento senza pilota. Attualmente, la sezione dei jet da combattimento detiene la quota maggiore della domanda complessiva di aerei di quinta generazione. Poiché un gran numero di aerei è richiesto per la superiorità aerea, la soppressione delle difese aeree nemiche, l'ingaggio a distanza di aerei, ecc., si prevede inoltre che la rispettiva categoria deterrà una quota maggiore del mercato nei prossimi anni.

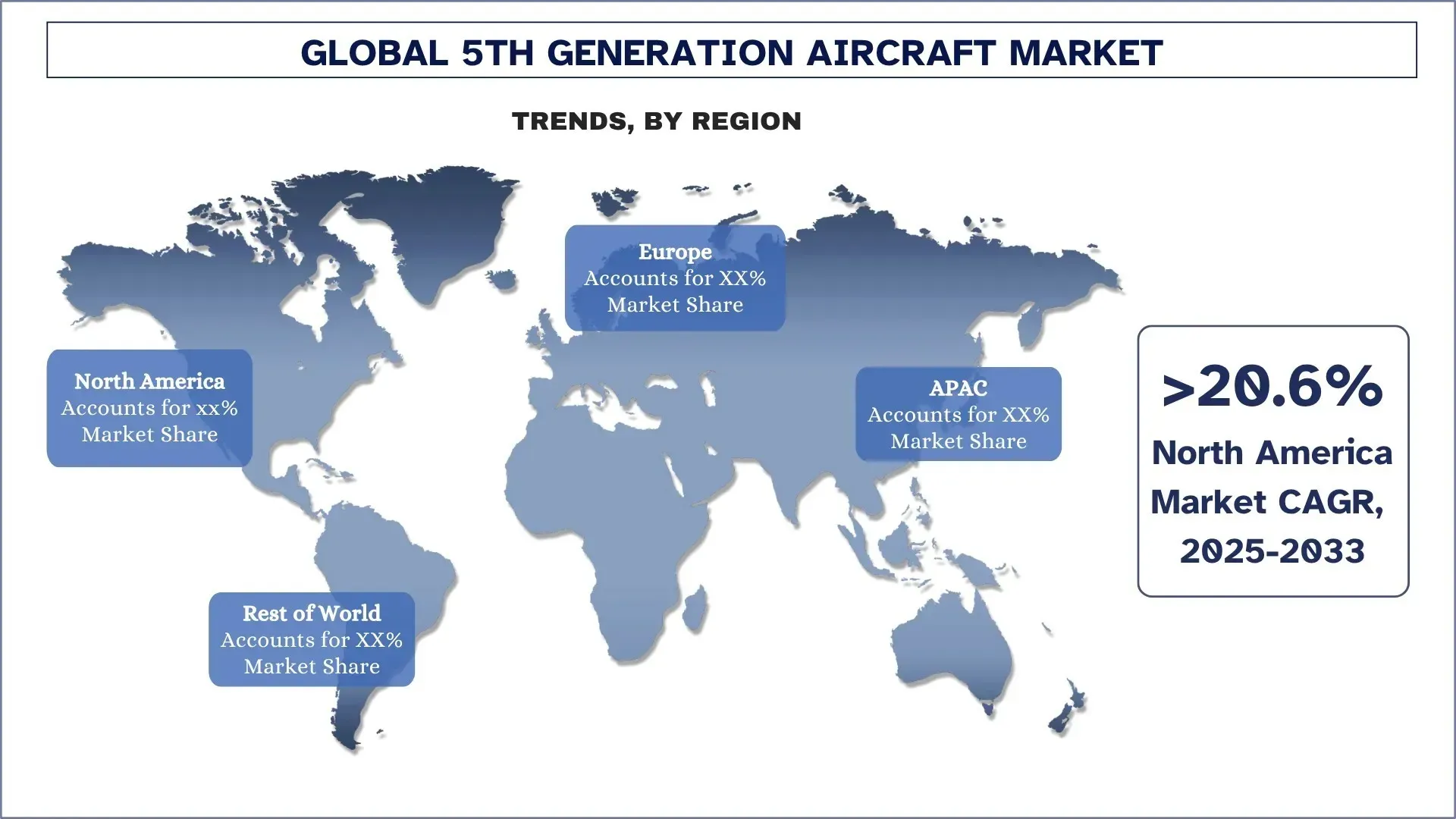

Si prevede che il Nord America crescerà a un tasso considerevole durante il periodo di previsione.

Il mercato nordamericano degli aerei di quinta generazione detiene una quota di mercato dominante. Poiché la regione ospita le più grandi basi militari del mondo, con ingenti budget per la difesa e l'acquisizione di capitali, la domanda di aerei di quinta generazione è elevata. Inoltre, paesi come gli Stati Uniti e il Canada hanno ampiamente adottato aerei di quinta generazione per espandere la propria superiorità aerea negli spazi contesi. La regione ospita anche le più grandi aziende produttrici di aerei di quinta generazione, come Lockheed Martin, Northrop Grumman, Boeing, ecc. Considerando questi fattori, si prevede inoltre che la regione manterrà la sua posizione dominante nell'acquisizione di aerei di quinta generazione, sia nelle categorie dei bombardieri che dei jet da combattimento negli anni previsti, ovvero 2025-2033.

Si prevede che gli Stati Uniti cresceranno a un tasso considerevole durante il periodo di previsione.

Gli Stati Uniti detengono una quota di mercato importante nel mercato nordamericano degli aerei di quinta generazione. Poiché gli Stati Uniti hanno il budget più alto per le spese per la difesa, superando le successive 8 spese per la difesa più alte combinate, il paese è stata la destinazione chiave per le vendite di aerei di quinta generazione. Inoltre, l'adozione di aerei di quinta generazione è la più alta tra tutti i paesi, poiché attualmente ci sono 180 F22 e più di 1.000 F35 in servizio con l'aeronautica militare statunitense e la Marina statunitense.

Inoltre, il paese ha anche bombardieri aerei B-2 in servizio e un modello B-21 in fase di sviluppo da integrare nei prossimi anni. Considerando questi fattori, si prevede inoltre che gli Stati Uniti deterranno una quota notevole nel mercato degli aerei di quinta generazione.

Panorama competitivo del settore degli aerei di quinta generazione:

Il mercato globale degli aerei di quinta generazione è competitivo, con diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la propria presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di aerei di quinta generazione

Alcuni dei principali attori del mercato sono Northrop Grumman Corporation, Lockheed Martin Corporation, Chengdu Aircraft Industry (Group) Co., Ltd., Boeing, United Aircraft Corporation, Turkish Aerospace Industries (TUSAŞ), Hindustan Aeronautics Limited, Mitsubishi Heavy Industries e Korea Aerospace Industries, Ltd.

Sviluppi recenti nel mercato degli aerei di quinta generazione

Nel 2024, il Pentagono e Lockheed Martin hanno annunciato di essere nella fase avanzata dell'accordo per l'acquisto di altri due jet da combattimento F-35.

L'India, essendo uno dei principali importatori di difesa, è in una fase avanzata di acquisizione di jet Su-57 dalla Russia, per i quali le autorità russe sono disposte a fornire il trasferimento di tecnologia per la produzione interna.

Nel dicembre 2024, il Pakistan ha firmato un accordo con la Cina per l'acquisizione di 40 jet da combattimento di quinta generazione J-31 dotati di missili stand-off a lungo raggio PL-17.

Copertura del rapporto sul mercato globale degli aerei di quinta generazione

Dettagli | |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 21,1% |

Dimensione del mercato 2024 | 3.900 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Paesi chiave coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, Corea del Sud e India |

Aziende profilate | Northrop Grumman Corporation, Lockheed Martin Corporation, Chengdu Aircraft Industry (Group) Co., Ltd., Boeing, United Aircraft Corporation, Turkish Aerospace Industries (TUSAŞ), Hindustan Aeronautics Limited, Mitsubishi Heavy Industries e Korea Aerospace Industries, Ltd. |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | per tipo di motore, per decollo, per tipo di aeromobile, per utente finale, per capacità di combattimento, per regione/paese |

Motivi per acquistare il rapporto sul mercato degli aerei di quinta generazione:

Lo studio include l'analisi della dimensione del mercato e delle previsioni confermata da esperti chiave del settore autenticati.

Il rapporto esamina brevemente la performance complessiva del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sui principali dati finanziari aziendali, sui portafogli di tipi, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale degli aerei di quinta generazione può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Inoltre, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, sentiti libero di contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato globale degli aerei di quinta generazione (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale degli aerei di quinta generazione per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore degli aerei di quinta generazione. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale degli aerei di quinta generazione. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, per tipo di motore, per decollo, per tipo di aeromobile, per utente finale, per capacità di combattimento e per regioni all'interno del mercato globale degli aerei di quinta generazione.

L'obiettivo principale dello studio sul mercato globale degli aerei di quinta generazione

Lo studio identifica le tendenze attuali e future nel mercato globale degli aerei di quinta generazione, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le previsioni attuali e le dimensioni del mercato globale degli aerei di quinta generazione e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato degli aerei di quinta generazione: i segmenti nello studio includono aree per tipo di motore, per decollo, per tipo di aeromobile, per utente finale, per capacità di combattimento e per

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore degli aerei di quinta generazione.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato degli aerei di quinta generazione e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è l'attuale dimensione del mercato e il potenziale di crescita del mercato globale degli aerei di quinta generazione?

Il mercato globale degli aerei di quinta generazione è stato valutato a 3.900 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR del 21,1% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale degli aerei di quinta generazione per tipo di motore?

Il segmento dei velivoli monomotore ha detenuto la quota di mercato maggiore grazie ai minori costi operativi e all'ampia disponibilità di opzioni all'interno delle categorie di esportazione.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale degli aerei di quinta generazione?

• Aumento delle spese per la difesa in aerei stealth: le spese militari globali sono cresciute costantemente nel corso degli anni, con la maggior parte dei fondi incanalati nei programmi in evoluzione della nuova generazione di aerei stealth. Le nazioni hanno un disperato bisogno di procurarsi e sviluppare i propri caccia di quinta generazione a causa della loro maggiore stealth, agilità e capacità multiruolo rispetto ai modelli precedenti.

• Maggiore attenzione alla sicurezza e alle tensioni geopolitiche: la crescente instabilità geopolitica e le minacce alla sicurezza regionale stanno inducendo i governi a riallineare le proprie strategie militari, con l'espansione della potenza aerea al centro. L'aumento della domanda di aerei da combattimento con caratteristiche tecnologicamente avanzate è particolarmente marcato in aree contese come l'Indo-Pacifico, l'Europa orientale e il Medio Oriente.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato globale degli aerei di quinta generazione?

• Integrazione di sistemi di intelligenza artificiale e Wingman: molti paesi non vedono l'ora di sviluppare e integrare UCAV stealth. Questi sistemi sono senza pilota e di dimensioni inferiori rispetto agli aerei convenzionali.

• Domanda di jet stealth basati su portaerei: questi aerei sono dotati di tecnologie di decollo e atterraggio verticali, che li rendono un'opzione adatta per facili operazioni nelle portaerei. Considerando paesi come Cina e India con il budget in aumento e che non vedono l'ora di aggiungere più portaerei, si prevede che la domanda di aerei di quinta generazione aumenterà in modo significativo nei prossimi anni.

Q5: Quali sono le principali sfide nel mercato globale degli aerei di quinta generazione?

• Costi elevati di sviluppo e manutenzione: Gli aerei di quinta generazione implicano ingegneria complessa, materiali stealth ed elettronica avanzata, portando a costi di sviluppo e manutenzione estremamente elevati che mettono a dura prova i bilanci della difesa ed estendono i tempi di produzione.

• Costo elevato di acquisto e operativo: L'acquisizione e il ciclo di vita operativo dei caccia di quinta generazione richiedono ingenti investimenti finanziari, rendendoli meno accessibili alle nazioni più piccole e aumentando la dipendenza da approvvigionamenti selettivi o da partnership internazionali.

D6: Quale regione domina il mercato globale degli aerei di quinta generazione?

La regione del Nord America domina il mercato globale degli aerei di quinta generazione grazie alla crescente domanda di aerei stealth.

D7: Chi sono i principali attori nel mercato globale degli aerei di quinta generazione?

Alcune delle principali aziende di aerei di quinta generazione includono:

• Northrop Grumman Corporation

• Lockheed Martin Corporation

• Chengdu Aircraft Industry (Group) Co., Ltd.

• Boeing

• United Aircraft Corporation

• Turkish Aerospace Industries (TUSAŞ)

• Hindustan Aeronautics Limited

• Mitsubishi Heavy Industries

• Korea Aerospace Industries, Ltd

Q8: Quali sono le opportunità per le aziende all'interno del mercato globale degli aerei di quinta generazione?

La crescente collaborazione internazionale offre un'opportunità chiave nel mercato degli aerei di quinta generazione, poiché i paesi privi di capacità di sviluppo su vasta scala collaborano con nazioni più avanzate per co-sviluppare o acquisire caccia di nuova generazione. Tali joint venture facilitano il trasferimento tecnologico, la condivisione dei costi e una più rapida implementazione. Allo stesso tempo, l'emergere di paesi in via di sviluppo che espandono i loro budget per la difesa e modernizzano le forze aeree alimenta la domanda di jet di quinta generazione. Nazioni come India, Turchia e Corea del Sud stanno entrando nello spazio con programmi indigeni o collaborativi. Questa duplice tendenza alla cooperazione e alla partecipazione a nuovi mercati amplia l'impronta globale e accelera l'innovazione e l'adozione in diversi ecosistemi di difesa.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei Sistemi Anti-Drone: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Piattaforma (Sistemi Terrestri, Sistemi Aerotrasportati e Sistemi Navali/Marittimi); Tecnologia (Radar, RF, EO/IR, Laser, Cinetica e Altre); Utilizzo Finale (Difesa e Militare, Sicurezza Nazionale e Forze dell'Ordine, Infrastrutture Critiche e Commerciale e Industriale); e Regione/Paese

April 13, 2026

Importanza per tipo di aeromobile (Aeromobili turboelica leggeri, Aeromobili turboelica medi e Aeromobili turboelica pesanti), per utente finale (Governo e difesa, Operatori commerciali e Operatori privati), per Paese (Arabia Saudita, EAU, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)

April 13, 2026