Mercato delle attrezzature per l'assemblaggio e l'imballaggio (P&A) di semiconduttori nella regione Asia-Pacifico: Analisi attuale e previsioni (2018-2025)

Enfasi su Tipo di Processo (Placcatura, Ispezione e Taglio, Saldatura a Filo, Incollaggio Die, Altro (Imballaggio Incluso)), Applicazione (Elettronica di Consumo, Comunicazioni, Automotive, Industriale, Altro) e Paese

Si prevede che il mercato delle apparecchiature per l'assemblaggio e il packaging di semiconduttori nella regione Asia-Pacifico crescerà a un CAGR del 5,6% durante il periodo analizzato 2019-2025. L'aumento dell'uso di chip semiconduttori nelle apparecchiature di uso quotidiano è il fattore principale che guida il mercato. I semiconduttori costituiscono la base di tutta l'elettronica che utilizziamo nella nostra vita quotidiana. Dalla sveglia al microonde, al cellulare e al laptop che consentono la nostra giornata lavorativa, la maggior parte delle cose che ci circondano sono alimentate da chip semiconduttori. L'Asia Pacifico è la più grande industria di semiconduttori a livello globale e sta crescendo rapidamente grazie all'elevata penetrazione di chip semiconduttori integrati in tutti i settori verticali. Il crescente utilizzo di chip integrati a semiconduttore in diversi segmenti industriali come dispositivi mobili ed elettronici di consumo, automobili, apparecchiature mediche, televisori ad alta definizione e laptop ha aumentato la necessità di apparecchiature di packaging e assemblaggio. La presenza di molti operatori importanti nella regione asiatica rafforza ulteriormente il mercato. L'Internet of Things e l'automazione nelle automobili hanno potenziato il mercato dei semiconduttori, che a sua volta spinge l'industria delle apparecchiature di packaging e assemblaggio nei paesi asiatici. L'uso di circuiti integrati a semiconduttore per la guida automatizzata, il sistema di frenata automatica, il GPS, le portiere e i finestrini elettrici porta un alto potenziale nel mercato. Tuttavia, la necessità di ingenti investimenti, la guerra commerciale e le fluttuazioni dei tassi di cambio ostacolano il mercato. Nonostante ciò, le politiche governative favorevoli e il crescente utilizzo dell'automazione in paesi come Cina e Taiwan dovrebbero essere aree di opportunità chiave per gli operatori del settore.

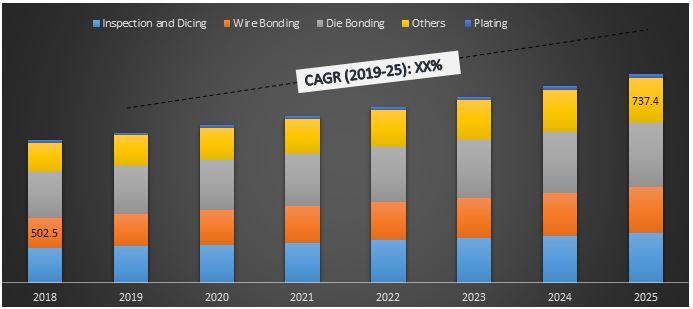

Dimensione del mercato delle apparecchiature P&A per semiconduttori APAC per processo, 2018-25 (milioni di dollari USA)

"A causa dell'aumento della domanda di elettronica avanzata dovuto alla crescente elettrificazione e automazione delle automobili, si prevede che il segmento delle applicazioni automobilistiche mostrerà un notevole CAGR durante il periodo di previsione"

Il mercato delle apparecchiature per l'assemblaggio e il packaging di semiconduttori è segmentato in base al tipo di processo e alle aree di applicazione. Ci sono un certo numero di processi di assemblaggio e packaging adottati nel settore, come la placcatura, l'ispezione e il taglio, il wire bonding, il die-bonding e altri. Il Die bonding ha detenuto la quota maggiore nel 2018. D'altra parte, si prevede che il processo di placcatura sarà il segmento in più rapida crescita durante il periodo di previsione (2019-2025). Sulla base dell'applicazione, il mercato è suddiviso in elettronica di consumo, comunicazione, automotive, industriale e altri. Nel 2018, le comunicazioni hanno detenuto la quota maggiore del mercato asiatico delle apparecchiature per l'assemblaggio e il packaging di semiconduttori. Tuttavia, a causa dell'aumento della domanda di elettronica avanzata dovuto alla crescente elettrificazione e automazione delle automobili, si prevede che il segmento delle applicazioni automobilistiche mostrerà un notevole CAGR durante il periodo di previsione.

"I finanziamenti e le politiche governative come il Fondo nazionale e i fondi locali per i circuiti integrati (IC), creati nel 2014, e la politica Made in China 2025 sono alcune delle ragioni principali che alimentano la domanda in Cina"

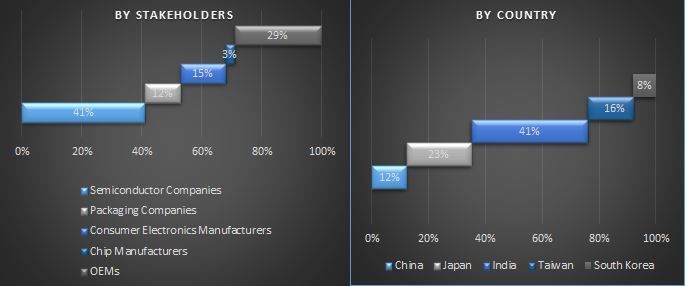

Inoltre, il rapporto sul mercato dell'assemblaggio e del packaging di semiconduttori è suddiviso in diversi paesi. Questi includono Cina, Giappone, India, Corea del Sud, Singapore, Taiwan e il resto dell'APAC. Taiwan ha dominato il mercato nel 2018 e si prevede che manterrà il suo dominio, mentre la Cina dovrebbe mostrare un notevole CAGR durante il periodo di previsione. I finanziamenti e le politiche governative come il Fondo nazionale e i fondi locali per i circuiti integrati (IC), creati nel 2014, e la politica Made in China 2025 sono alcune delle ragioni principali che alimentano la domanda in Cina.

Panorama competitivo: i 10 principali operatori di mercato

Alcuni dei principali attori del mercato includono Amkor Technology Inc., Fujitsu Ltd., Toshiba Corporation, Qualcomm Incorporated, Renesas Electronics Corporation, Samsung Electronics, Jiangsu Changjiang Electronics Technology Co., Ltd., ChipMOS Technologies Inc., Powertech Technologies Inc. e ASE Group. Questi attori stanno adottando diverse strategie di mercato, come fusioni e acquisizioni, espansione aziendale e collaborazione, tra le altre, per rafforzare la loro posizione nel settore.

Motivi per acquistare questo rapporto:

- Dimensione del mercato storica e prevista convalidata attraverso fonti primarie e secondarie

- Analisi approfondita dei principali concorrenti del settore con particolare attenzione ai principali dati finanziari aziendali, al portafoglio prodotti, alle strategie di espansione, all'analisi SWOT e agli sviluppi recenti

- Esame dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

- Esame dell'attrattiva del settore con l'aiuto dell'analisi delle cinque forze di Porter

- Copertura completa del mercato attraverso diversi segmenti di mercato

- Analisi approfondita a livello di paese del settore

Opzioni di personalizzazione:

Il rapporto sul mercato del packaging e dell'assemblaggio di semiconduttori dell'Asia-Pacifico può essere personalizzato, concentrandosi su un paese specifico o su qualsiasi altro segmento di mercato. Oltre a questo, UMI comprende che potresti avere le tue esigenze aziendali, ti preghiamo di metterti in contatto con il nostro analista, che si assicurerà di ottenere un rapporto adatto alle tue esigenze.

Indice

Metodologia di ricerca per il mercato delle attrezzature P&A per semiconduttori nell'Asia Pacifico

L'analisi del mercato storico, la stima del mercato attuale e la previsione del mercato futuro per le attrezzature di packaging e assemblaggio sono stati i tre passaggi principali per analizzare il tasso di adozione complessivo nel mercato dell'Asia Pacifico. Un'esaustiva ricerca secondaria è stata condotta per raccogliere i dati storici di mercato del settore e la stima complessiva del mercato attuale. In secondo luogo, per convalidare queste intuizioni, sono state prese in considerazione numerose scoperte e ipotesi. Inoltre, sono state condotte interviste primarie approfondite con esperti del settore lungo tutta la catena del valore del settore delle attrezzature di packaging e assemblaggio dell'Asia Pacifico. Dopo tutte le ipotesi, l'ingegneria del mercato e la convalida dei numeri di mercato attraverso interviste primarie, è stato impiegato un approccio top-down per prevedere la dimensione completa del mercato delle attrezzature di packaging e assemblaggio a livello regionale. Successivamente, sono stati adottati metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del mercato. Di seguito viene spiegata la metodologia di ricerca dettagliata:

Analisi delle dimensioni storiche del mercato

Passaggio 1: studio approfondito delle fonti secondarie:

È stato condotto uno studio secondario dettagliato per ottenere le dimensioni storiche del mercato delle attrezzature di packaging e assemblaggio dell'Asia Pacifico attraverso fonti interne aziendali come relazioni annuali e bilanci dei principali operatori, presentazioni sulle prestazioni, comunicati stampa, registri di inventario, cifre di vendita, ecc. e fonti esterne, tra cui riviste di settore, notizie e articoli, pubblicazioni governative, dati economici, pubblicazioni dei concorrenti, relazioni di settore, pubblicazioni di enti normativi, organizzazioni per gli standard di sicurezza, database di terze parti e altre fonti/pubblicazioni credibili.

Passaggio 2: segmentazione del mercato:

Dopo aver ottenuto le dimensioni storiche del mercato complessivo, è stata condotta un'analisi secondaria dettagliata per raccogliere informazioni storiche sul mercato e sulla quota di mercato per diversi segmenti e sottosegmenti per le attrezzature di packaging e assemblaggio. I principali segmenti inclusi nel rapporto sono i tipi di processo e le applicazioni.

Passaggio 3: analisi dei fattori:

Dopo aver acquisito le dimensioni storiche del mercato di diversi segmenti e sottosegmenti, è stata condotta un'analisi dei fattori dettagliata per stimare le dimensioni attuali del mercato delle attrezzature di packaging e assemblaggio. L'analisi dei fattori è stata condotta utilizzando variabili dipendenti e indipendenti come il potere d'acquisto dei consumatori, le iniziative governative e la penetrazione dell'elettronica avanzata in diversi settori, tra gli altri. Sono state analizzate le tendenze storiche delle attrezzature di packaging e assemblaggio e il loro impatto anno su anno sulle dimensioni e sulla quota di mercato nel recente passato. È stato inoltre studiato a fondo lo scenario della domanda e dell'offerta.

Stima e previsione delle dimensioni attuali del mercato

Dimensionamento attuale del mercato: sulla base di informazioni utili dai 3 passaggi precedenti, siamo arrivati alle dimensioni attuali del mercato, ai principali operatori del mercato, alla quota di mercato di questi operatori, alla catena di approvvigionamento del settore e alla catena del valore del settore. Tutte le quote percentuali, le suddivisioni e le ripartizioni del mercato richieste sono state determinate utilizzando l'approccio secondario sopra menzionato e sono state verificate attraverso interviste primarie.

Stima e previsione: per la stima e la previsione del mercato, è stato assegnato un peso a diversi fattori, tra cui le dinamiche di mercato come driver e tendenze, vincoli e opportunità. Dopo aver analizzato questi fattori, sono state applicate tecniche di previsione pertinenti, ovvero top-down, per arrivare alla previsione di mercato relativa al 2025 per diversi segmenti in diverse regioni. La metodologia di ricerca adottata per stimare le dimensioni del mercato comprende:

- Le dimensioni del mercato del settore e il tasso di adozione delle attrezzature di packaging e assemblaggio

- Tutte le quote percentuali, le suddivisioni e le ripartizioni dei segmenti e sottosegmenti di mercato

- Principali operatori in diversi segmenti e mercati, nonché quota di mercato dei principali operatori. Inoltre, le strategie di crescita adottate da questi operatori per competere nel mercato in rapida crescita delle attrezzature di packaging e assemblaggio dell'Asia Pacifico

Convalida delle dimensioni e della quota di mercato

Ricerca primaria: sono state condotte interviste approfondite con i Key Opinion Leaders (KOL), tra cui dirigenti di alto livello (CXO/VP, responsabile vendite, responsabile marketing, responsabile operativo e responsabile regionale, ecc.). I risultati della ricerca primaria sono stati riassunti ed è stata eseguita un'analisi statistica per dimostrare l'ipotesi dichiarata. Gli input della ricerca primaria sono stati consolidati con i risultati secondari, trasformando così le informazioni in intuizioni utili.

Suddivisione dei partecipanti primari

Ingegneria del mercato

È stata impiegata la tecnica di triangolazione dei dati per completare il processo complessivo di ingegneria del mercato e per arrivare a numeri statistici precisi di ciascun segmento e sottosegmento relativi al mercato delle attrezzature di packaging e assemblaggio. I dati sono stati suddivisi in diversi segmenti e sottosegmenti dopo aver studiato diversi parametri e tendenze.

Obiettivo principale dello studio di mercato delle attrezzature P&A per semiconduttori nell'Asia Pacifico

Le tendenze di mercato attuali e future delle attrezzature di packaging e assemblaggio sono individuate nello studio. Gli investitori possono ottenere informazioni strategiche per basare la propria discrezione per gli investimenti dall'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze di mercato attuali e future determinerebbero l'attrattiva complessiva del mercato, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato a vantaggio del vantaggio del first mover. Altri obiettivi quantitativi degli studi includono:

- Analizzare le dimensioni del mercato attuale e previsto delle attrezzature di packaging e assemblaggio in dollari USA

- Analizzare le dimensioni del mercato attuale e previsto di diversi segmenti e sottosegmenti di attrezzature di packaging e assemblaggio. I segmenti nello studio includono il tipo di processo e le applicazioni

- Definire e descrivere i processi e la penetrazione del mercato delle attrezzature di packaging e assemblaggio in diversi settori

- Anticipare i potenziali rischi presenti nel settore

- Analisi dei clienti e della concorrenza

- Analizzare le dimensioni del mercato attuale e previsto delle attrezzature di packaging e assemblaggio, per paesi come Cina, Giappone, India, Taiwan, Singapore, Corea del Sud e resto dell'APAC

- Definire e analizzare il panorama competitivo delle attrezzature di packaging e assemblaggio dell'Asia Pacifico e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese