Mercato della Navigazione Autonoma: Analisi attuale e previsioni (2024-2032)

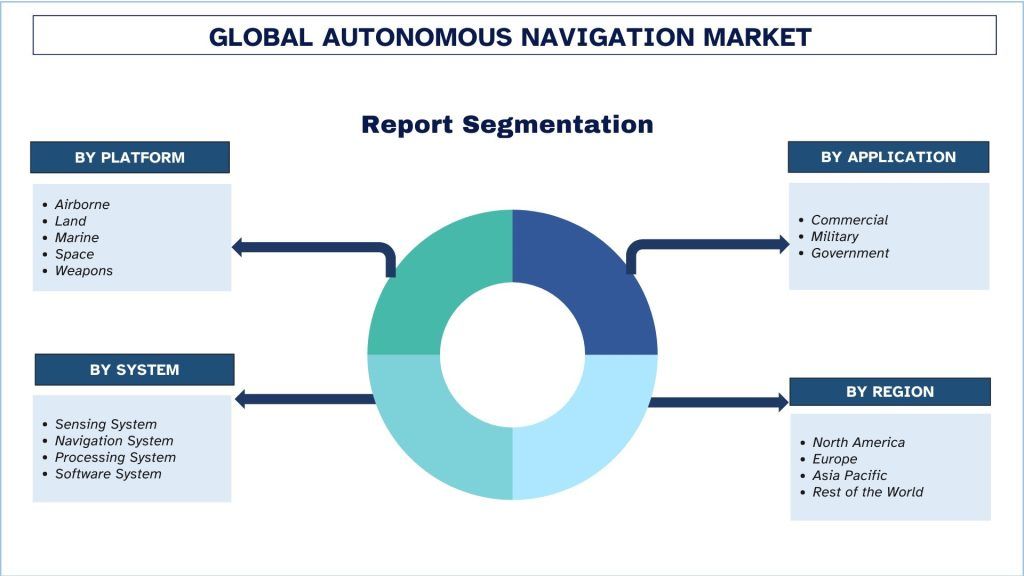

Enfasi per piattaforma (aerea, terrestre, marittima, spaziale, arma); per sistema (sistema di rilevamento, sistema di navigazione, sistema di elaborazione, sistema software), per applicazione (commerciale, militare, governativa) e regioni (Nord America (Stati Uniti, Canada, resto del Nord America), Europa (Germania, Regno Unito, Francia, Italia, Spagna, resto d'Europa), Asia-Pacifico (Cina, Giappone, India, resto dell'Asia-Pacifico), resto del mondo)

Dimensioni e previsioni del mercato globale della navigazione autonoma

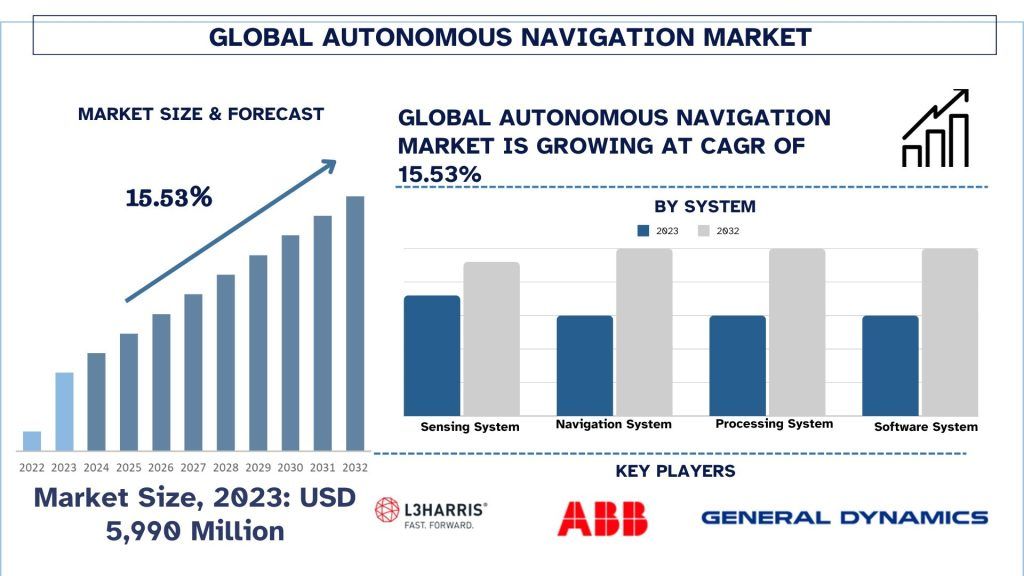

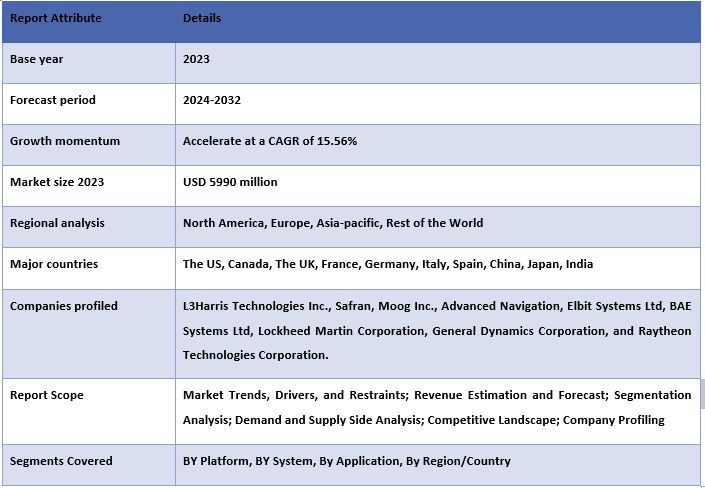

Il mercato globale della navigazione autonoma è stato valutato 5990 milioni di dollari nel 2023 e si prevede che crescerà con un forte CAGR di circa il 15,56% durante il periodo di previsione (2024-2032) a causa della crescente domanda di navigazione autonoma nell'industria aeronautica in tutto il mondo.

Analisi del mercato globale della navigazione autonoma

I sistemi di navigazione autonoma si riferiscono alla combinazione di sensori e software che aiutano la piattaforma a guidarsi su un percorso predeterminato e a muoversi autonomamente. Molte delle piattaforme, tra cui quelle aeree, terrestri, marittime, spaziali, ecc., utilizzano ampiamente queste tecnologie per ridurre la dipendenza dalla presenza a bordo di un pilota/conducente. Questi sistemi autonomi hanno contribuito a rivoluzionare i settori militare e della difesa, nonché i settori automobilistico e aerospaziale, offrendo robusti progressi nel progresso tecnologico attraverso l'integrazione di tecnologie autonome.

Il mercato globale della navigazione autonoma è stato valutato 5990 milioni di dollari nel 2023 e si prevede che crescerà con un forte CAGR di circa il 15,56% durante il periodo di previsione (2024-2032). Uno dei settori chiave che si è dimostrato favorevole alla crescita del mercato della navigazione autonoma è la maggiore domanda di voli autonomi tra le categorie di jet commerciali e militari. Un gran numero di compagnie aeree sta integrando i jet commerciali con capacità di volo autonomo note come pilota automatico. Negli ultimi anni sono stati annunciati molti progetti di acquisizione di jet commerciali su larga scala che promuoverebbero ulteriormente la domanda di navigazione autonoma per l'industria aerospaziale. Ad esempio, nel 2023, Air India ha formalizzato un accordo per 470 aeromobili Airbus e Boeing, di cui il primo aeromobile sarà consegnato a partire dalla metà del 2025. L'accordo consiste in una combinazione di jet widebody e narrowbody.

In un altro caso, nel 2024, la compagnia aerea israeliana El AI ha annunciato l'acquisto di 31 aerei Boeing 737 Max con un costo totale di 2,5 miliardi di dollari. La società ha annunciato di utilizzare la combinazione di aeromobili a fusoliera stretta e larga con consegne a partire dall'anno 2028.

Con la crescente domanda di aeromobili con sistemi di pilota automatico e autonoma, si prevede che la domanda di sistemi di navigazione autonoma aumenterà. La domanda sarà ulteriormente supportata dalla crescente vendita di jet militari e dalla domanda di tecnologie spaziali nei prossimi anni, ovvero 2024-2032.

Tendenze del mercato globale della navigazione autonoma

Questa sezione illustra le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale della navigazione autonoma, come identificate dal nostro team di esperti di ricerca.

Collaborazione tra fornitori di tecnologia automobilistica e autonoma

I sistemi autonomi sono ampiamente utilizzati nel settore automobilistico. Con la crescente domanda di veicoli autonomi, molte aziende automobilistiche hanno iniziato a integrare l'hardware insieme a sensori come radar, LIDAR, sensori infrasonici, software e sensori di deviazione dalla corsia per implementare completamente la tecnologia senza conducente.

Sia i veicoli commerciali che le autovetture stanno sperimentando la stessa cosa, motivo per cui la domanda di sistemi di navigazione autonoma è elevata. Molte delle principali aziende automobilistiche come Volkswagen, Skoda, Toyota, Suzuki, Tata, Mahindra, BYD, Tesla, ecc., non solo stanno investendo molto nell'adozione di tali tecnologie, ma non vedono l'ora di collaborare con i fornitori di tecnologia di guida autonoma, grazie ai quali l'integrazione di tali sistemi è diventata considerevolmente più semplice per le aziende.

Inoltre, questi aggiornamenti hanno anche spianato la strada a un migliore sviluppo del prodotto e al supporto della domanda di sistemi di navigazione autonoma in tutto il mondo, specialmente nelle regioni con un'elevata produzione di automobili.

Considerando la crescente collaborazione tra i fornitori di tecnologia autonoma e le aziende automobilistiche, la domanda di mercato della navigazione autonoma crescerà durante il periodo 2024-2032.

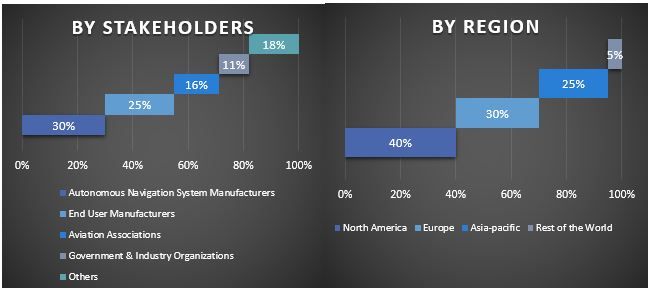

Si prevede che il Nord America deterrà la quota di mercato maggiore durante il periodo di previsione

Il Nord America ha detenuto la quota di mercato maggiore nel mercato globale della navigazione autonoma. Poiché la regione ospita alcune delle più grandi aziende produttrici di aeromobili come Boeing, Bombardier e Lockheed Martin, la domanda di navigazione autonoma per la categoria aerea è maggiore. Inoltre, vi è una crescente domanda di soluzioni di guida autonoma nelle auto con la presenza di grandi unità produttive di Tesla, BYD, GM, ecc. Queste aziende richiedono ampiamente l'hardware e il software per le auto a guida autonoma, supportando ulteriormente la crescita del mercato.

Inoltre, anche la domanda di navigazione autonoma dalle categorie spazio e armi è significativa, poiché il paese, come gli Stati Uniti, ha una missione spaziale operativa su vasta scala ed è il più grande acquirente ed esportatore di munizioni guidate. Considerando questi aspetti, si prevede inoltre che la regione manterrà la sua quota di rilievo nella domanda di sistemi di navigazione autonoma.

Panoramica del settore globale della navigazione autonoma

Il mercato globale della navigazione autonoma è competitivo e frammentato, con la presenza di diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni. Alcuni dei principali attori che operano nel mercato sono L3Harris Technologies Inc., Safran, Moog Inc., Advanced Navigation, Elbit Systems Ltd, BAE Systems Ltd, Lockheed Martin Corporation, General Dynamics Corporation e Raytheon Technologies Corporation.

Notizie sul mercato globale della navigazione autonoma

Nel 2024, Air China ha annunciato l'acquisto di 100 unità dalla società nazionale di produzione di aeromobili Commercial Aircraft Corporation of China (COMAC). Si prevede che l'ordine costerà circa 10,8 miliardi di dollari.

Nel 2024, a settembre, Airbus ha annunciato di aver ricevuto un ordine di 85 aeromobili con 10 A350 e 75 A320neo in tutto il mondo, il che rappresenta un aumento rispetto agli anni dello stesso periodo dell'anno scorso.

Copertura del rapporto sul mercato globale della navigazione autonoma

Motivi per acquistare questo rapporto:

- Lo studio include l'analisi delle dimensioni del mercato e le previsioni convalidate da esperti chiave del settore autenticati.

- Il rapporto presenta una rapida revisione delle prestazioni complessive del settore a colpo d'occhio.

- Il rapporto copre un'analisi approfondita dei principali concorrenti del settore con un focus primario sulle principali informazioni finanziarie aziendali, portafogli di prodotti, strategie di espansione e sviluppi recenti.

- Esame dettagliato dei fattori trainanti, delle restrizioni, delle tendenze chiave e delle opportunità prevalenti nel settore.

- Lo studio copre in modo completo il mercato attraverso diversi segmenti.

- Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale della navigazione autonoma può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, UMI comprende che potresti avere le tue esigenze aziendali; quindi, sentiti libero di connetterti con noi per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato globale della navigazione autonoma (2024-2032)

L'analisi del mercato storico, la stima del mercato attuale e la previsione del mercato futuro del mercato globale della navigazione autonoma sono stati i tre passaggi principali intrapresi per creare e analizzare l'adozione della navigazione autonoma globale nelle principali regioni a livello globale. È stata condotta un'esaustiva ricerca secondaria per raccogliere i dati storici del mercato e stimare le dimensioni del mercato attuale. In secondo luogo, per convalidare queste informazioni, sono state prese in considerazione numerose scoperte e ipotesi. Inoltre, sono state condotte anche esaustive interviste primarie con esperti del settore lungo tutta la catena del valore del mercato globale della navigazione autonoma. Dopo l'ipotesi e la convalida dei dati di mercato attraverso interviste primarie, abbiamo impiegato un approccio top-down/bottom-up per prevedere le dimensioni complete del mercato. Successivamente, sono stati adottati metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e dei sottosegmenti del settore. La metodologia dettagliata è spiegata di seguito:

Analisi delle dimensioni storiche del mercato

Passaggio 1: studio approfondito delle fonti secondarie:

È stato condotto uno studio secondario dettagliato per ottenere le dimensioni storiche del mercato globale della navigazione autonoma attraverso fonti interne all'azienda come relazioni annuali e bilanci, presentazioni sulle prestazioni, comunicati stampa, ecc., e fonti esterne tra cui riviste, notizie e articoli, pubblicazioni governative, pubblicazioni della concorrenza, relazioni di settore, database di terze parti e altre pubblicazioni credibili.

Passaggio 2: segmentazione del mercato:

Dopo aver ottenuto le dimensioni storiche del mercato globale della navigazione autonoma, abbiamo condotto un'analisi secondaria dettagliata per raccogliere informazioni storiche sul mercato e quote per diversi segmenti e sottosegmenti per le principali regioni. I segmenti principali inclusi nel report sono per Piattaforma, per Sistema e per Applicazione. Sono state condotte ulteriori analisi a livello regionale/nazionale per valutare l'adozione complessiva dei modelli di test in quella regione.

Passaggio 3: analisi dei fattori:

Dopo aver acquisito le dimensioni storiche del mercato di diversi segmenti e sottosegmenti, abbiamo condotto un'analisi dei fattori dettagliata per stimare le dimensioni attuali del mercato globale della navigazione autonoma. Inoltre, abbiamo condotto un'analisi dei fattori utilizzando variabili dipendenti e indipendenti come per Piattaforma, per Sistema e per Applicazione nel mercato globale della navigazione autonoma. È stata condotta un'analisi approfondita per gli scenari di domanda e offerta considerando le principali partnership, fusioni e acquisizioni, espansioni aziendali e lanci di prodotti nel settore del mercato globale della navigazione autonoma in tutto il mondo.

Stima e previsione delle dimensioni attuali del mercato

Dimensionamento del mercato attuale: sulla base di informazioni utili derivanti dai 3 passaggi precedenti, siamo giunti alle dimensioni attuali del mercato, ai principali attori nel mercato globale della navigazione autonoma e alle quote di mercato dei segmenti. Tutte le suddivisioni percentuali e le suddivisioni del mercato richieste sono state determinate utilizzando l'approccio secondario sopra menzionato e verificate attraverso interviste primarie.

Stima e previsione: per la stima e la previsione del mercato, sono stati assegnati pesi a diversi fattori, inclusi driver e tendenze, vincoli e opportunità disponibili per le parti interessate. Dopo aver analizzato questi fattori, sono state applicate tecniche di previsione pertinenti, ovvero l'approccio top-down/bottom-up, per arrivare alla previsione di mercato per il 2032 per diversi segmenti e sottosegmenti nei principali mercati a livello globale. La metodologia di ricerca adottata per stimare le dimensioni del mercato comprende:

- Le dimensioni del mercato del settore, in termini di entrate (USD) e il tasso di adozione del mercato globale della navigazione autonoma nei principali mercati a livello nazionale

- Tutte le quote percentuali, le suddivisioni e le ripartizioni dei segmenti e sottosegmenti di mercato

- I principali attori nel mercato globale della navigazione autonoma in termini di prodotti offerti. Inoltre, le strategie di crescita adottate da questi attori per competere nel mercato in rapida crescita.

Convalida delle dimensioni e della quota di mercato

Ricerca primaria: sono state condotte interviste approfondite con i Key Opinion Leaders (KOL), inclusi i dirigenti di livello superiore (CXO/VP, responsabile vendite, responsabile marketing, responsabile operativo, responsabile regionale, responsabile nazionale, ecc.) nelle principali regioni. I risultati primari sono stati quindi riassunti e sono state eseguite analisi statistiche per dimostrare l'ipotesi dichiarata. I contributi della ricerca primaria sono stati consolidati con i risultati secondari, trasformando così le informazioni in informazioni fruibili.

Ripartizione dei partecipanti primari nelle diverse regioni

Ingegneria del mercato

La tecnica di triangolazione dei dati è stata impiegata per completare la stima complessiva del mercato e per arrivare a numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale della navigazione autonoma. I dati sono stati suddivisi in diversi segmenti e sottosegmenti dopo aver studiato vari parametri e tendenze per Piattaforma, per Sistema e per Applicazione nel mercato globale della navigazione autonoma.

L'obiettivo principale dello studio sul mercato globale della navigazione autonoma

Le tendenze di mercato attuali e future del mercato globale della navigazione autonoma sono state individuate nello studio. Gli investitori possono ottenere informazioni strategiche su cui basare la loro discrezionalità per gli investimenti sull'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze di mercato attuali e future hanno determinato l'attrattiva complessiva del mercato a livello regionale, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato per beneficiare di un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

- Analizzare le dimensioni del mercato attuale e previsto del mercato globale della navigazione autonoma in termini di valore (USD). Inoltre, analizzare le dimensioni del mercato attuale e previsto di diversi segmenti e sottosegmenti.

- I segmenti nello studio includono aree per Piattaforma, per Sistema e per Applicazione.

- Definire e analizzare il quadro normativo per l'industria globale della navigazione autonoma.

- Analizzare la catena del valore coinvolta con la presenza di vari intermediari, insieme all'analisi dei comportamenti dei clienti e dei concorrenti del settore.

- Analizzare le dimensioni del mercato attuale e previsto del mercato globale della navigazione autonoma per le principali regioni.

- I principali paesi delle regioni studiate nel rapporto includono Nord America (Stati Uniti, Canada e resto del Nord America), Europa (Regno Unito, Francia, Germania, Italia, Spagna, resto d'Europa), Asia-Pacifico (Cina, Giappone, India, resto dell'Asia-Pacifico), resto del mondo

- Profili aziendali del mercato globale della navigazione autonoma e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita.

- Analisi approfondita a livello regionale del settore

Domande frequenti FAQ

Q1: Qual è l'attuale dimensione del mercato e il potenziale di crescita del mercato globale della Navigazione Autonoma?

Q2: Qual è il fattore trainante per la crescita del mercato globale della Navigazione Autonoma?

Q3: Quale segmento detiene la quota maggiore del mercato globale della navigazione autonoma per piattaforma?

Q4: Quale regione dominerà il mercato globale della navigazione autonoma?

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei sensori aeroderivati: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Sensore (Sensori di Temperatura, Sensori di Pressione, Sensori di Vibrazione, Sensori di Fiamma e Altri); Fornitore di Servizi (OEM e Aftermarket); Utente Finale (Industriale, Marittimo, Aerospaziale e Difesa, Energia e Petrolio e Gas); e Regione/Paese

Mercato dei droni kamikaze: Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (sistema ad ala fissa e sistema ad ala rotante); Raggio d'azione (corto raggio (10-20 km), medio raggio (20-100 km) e lungo raggio (>100 km)); Piattaforma (basata a terra, aviotrasportata e navale); Autonomia (uomo nell'anello e completamente autonomo); e Regione/Paese

Mercato dei Sistemi Anti-Drone: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Piattaforma (Sistemi Terrestri, Sistemi Aerotrasportati e Sistemi Navali/Marittimi); Tecnologia (Radar, RF, EO/IR, Laser, Cinetica e Altre); Utilizzo Finale (Difesa e Militare, Sicurezza Nazionale e Forze dell'Ordine, Infrastrutture Critiche e Commerciale e Industriale); e Regione/Paese

Mercato degli aeromobili turboelica in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Importanza per tipo di aeromobile (Aeromobili turboelica leggeri, Aeromobili turboelica medi e Aeromobili turboelica pesanti), per utente finale (Governo e difesa, Operatori commerciali e Operatori privati), per Paese (Arabia Saudita, EAU, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)