Mercato dei sistemi di comunicazione militari e aerospaziali: analisi attuale e previsioni (2025-2033)

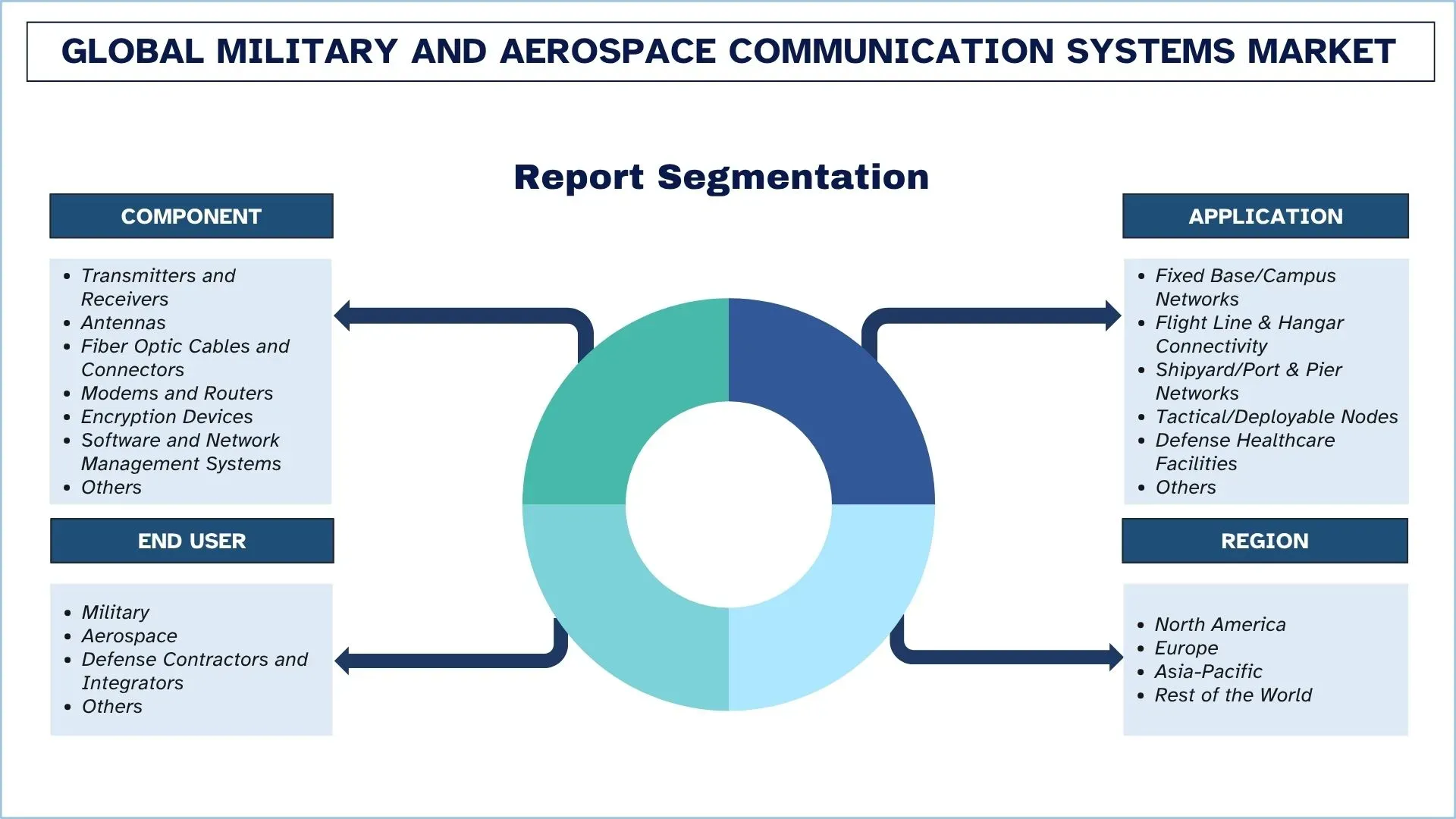

Enfasi sul Componente (Trasmettitori e Ricevitori, Antenne, Cavi e Connettori a Fibra Ottica, Modem e Router, Dispositivi di Crittografia, Software e Sistemi di Gestione di Rete, Altro); Applicazione (Reti Fisse/Campus, Connettività Linea di Volo & Hangar, Reti Cantieri Navali/Porti & Moli, Nodi Tattici/Dispiegabili, Strutture Sanitarie per la Difesa, Altro); Applicazione (Militare, Aerospaziale, Appaltatori e Integratori della Difesa, Altro); e Regione/Paese

Dimensione e previsioni del mercato globale dei sistemi di comunicazione militari e aerospaziali

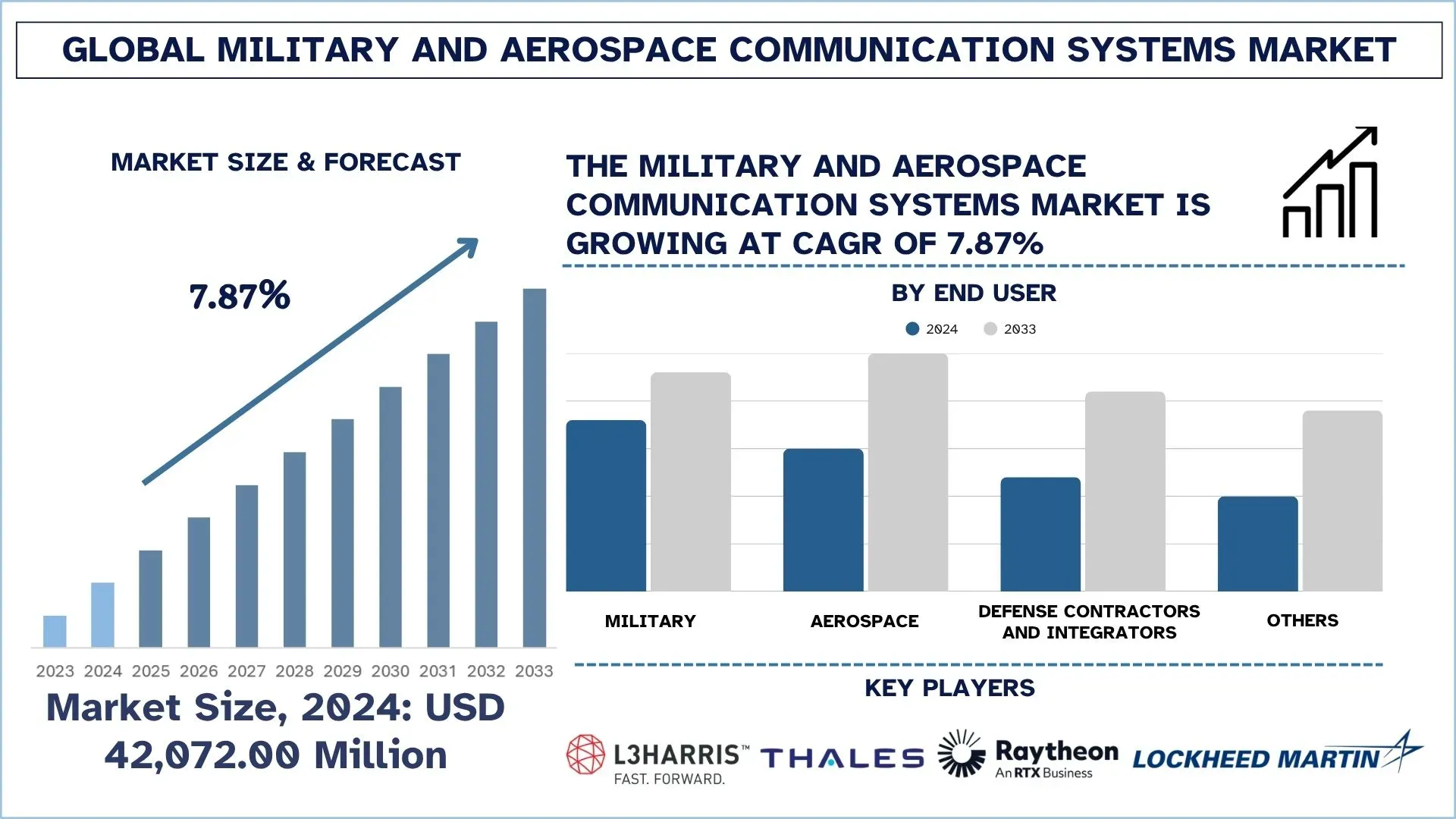

Il mercato globale dei sistemi di comunicazione militari e aerospaziali è stato valutato a 42.072,00 milioni di dollari nel 2024 e si prevede che crescerà con un forte CAGR di circa il 7,87% durante il periodo di previsione (2025-2033F), guidato dall'aumento delle iniziative di modernizzazione della difesa e dalla crescente adozione di strategie di guerra incentrate sulla rete.

Analisi del mercato dei sistemi di comunicazione militari e aerospaziali

Le forze industriali della difesa e dell'aerospazio si stanno orientando verso l'adozione di progetti di comunicazione abilitati all'intelligenza artificiale, definiti dal software e integrati nel cloud per migliorare l'interoperabilità e la reattività. Le attuali implementazioni mirano alla modernizzazione delle connessioni dati tattiche, all'installazione di reti satellitari e all'applicazione dell'IoT e dell'edge computing per coordinare le missioni in tempo reale. Inoltre, i principali attori stanno investendo in ricerca e sviluppo per sviluppare sistemi resilienti, resistenti al cybercrimine e scalabili, in grado di operare in vari settori e di sopravvivere alle minacce della guerra elettronica.

Il 25 settembre 2025, Mercury Systems, Inc., un'azienda tecnologica globale che fornisce elaborazione mission-critical all'edge, ha annunciato di aver ricevuto un contratto di sviluppo da 12,3 milioni di dollari da un importante appaltatore della difesa per sviluppare un sottosistema avionico per un nuovo aereo militare statunitense. In base all'accordo triennale firmato a luglio, Mercury svilupperà un'unità di controllo dell'unità di gestione delle comunicazioni (CMU) che consolida e gestisce più sistemi di comunicazione della cabina di pilotaggio e dovrebbe essere implementata su una nuova flotta di aeromobili.

Tendenze del mercato globale dei sistemi di comunicazione militari e aerospaziali

Questa sezione analizza le principali tendenze del mercato che influenzano i vari segmenti del mercato globale dei sistemi di comunicazione militari e aerospaziali, come riscontrato dal nostro team di esperti di ricerca.

Aumento dell'uso del cloud e dell'edge computing nella comunicazione della difesa

La crescente adozione del cloud e dell'edge computing nella comunicazione della difesa sta cambiando il modo in cui i dati vengono elaborati, archiviati e trasmessi su reti mission-critical. Queste tecnologie facilitano un processo decisionale decentralizzato e più rapido consentendo l'analisi dei dati più vicino alla fonte, riducendo così la latenza e aumentando la consapevolezza situazionale. Oltre a ciò, l'infrastruttura cloud viene utilizzata per facilitare sistemi di comunicazione scalabili e sicuri, garantendo un livello efficace di collaborazione tra i centri di comando e le unità dispiegate. Inoltre, l'edge computing migliora la sicurezza informatica e ottimizza la larghezza di banda in aree remote o campi di battaglia. Pertanto, le aziende stanno stimolando lo sviluppo e l'implementazione di sistemi di comunicazione militari e aerospaziali altamente adattabili, innovativi e robusti.

Il 13 ottobre 2025, l'appaltatore aerospaziale e della difesa globale SNC ha presentato TRAX Edge™ per collegare sistemi militari disparati. Trasformerà il modo in cui le forze statunitensi condividono i dati attraverso i domini terrestre, aereo, marittimo, spaziale e cibernetico.

Il sistema, chiamato TRAX Edge, è una versione avanzata del software SNC TRAX di lunga data dell'azienda, in uso da quasi un decennio da oltre 100.000 utenti in tutto il mondo. Progettato come prodotto SaaS, TRAX Edge cerca di affrontare una delle sfide più persistenti del Dipartimento della Difesa (DOD): consentire a diverse piattaforme, sensori e servizi di comunicare senza problemi in tempo reale

Segmentazione del settore dei sistemi di comunicazione militari e aerospaziali

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del rapporto sul mercato globale dei sistemi di comunicazione militari e aerospaziali, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Si prevede che i nodi tattici/deployable cresceranno a un CAGR significativo durante il periodo di previsione (2025-2033).

In base all'applicazione, il mercato è suddiviso in reti fisse/campus, connettività linea di volo e hangar, reti cantieri navali/porti e moli, nodi tattici/deployable, strutture sanitarie della difesa e altri. Tra questi, si prevede che i nodi tattici/deployable cresceranno a un CAGR significativo durante il periodo di previsione (2025-2033), guidati dal miglioramento della comunicazione rapida e robusta in località di missione isolate o imprevedibili. Questi sistemi mobili migliorano l'implementazione delle reti, garantiscono un'interoperabilità perfetta e mantengono una connettività coerente tra le forze di superficie, aeree e navali. Inoltre, la domanda di una rete di battaglia adattabile e di operazioni reattive per natura è in crescita; le aziende stanno investendo pesantemente in questi nodi per migliorare la consapevolezza situazionale e l'agilità della missione. Ad esempio, l'11 settembre 2025, Nokia e Kongsberg Defence & Aerospace (KONGSBERG) hanno annunciato la firma di un memorandum d'intesa (MoU) per collaborare al miglioramento delle soluzioni di comunicazione tattica per il settore della difesa. L'accordo unisce l'esperienza di KONGSBERG nelle comunicazioni tattiche militari e la leadership di Nokia nelle tecnologie commerciali 4G, 5G e wireless private per fornire reti sicure, resilienti e ad alte prestazioni per le organizzazioni di difesa e le nazioni alleate.

Il segmento militare domina il mercato globale dei sistemi di comunicazione militari e aerospaziali.

In base all'utente finale, il mercato è segmentato in militare, aerospaziale, appaltatori e integratori della difesa e altri. Tra questi, il segmento militare detiene la quota di mercato maggiore nel 2024. Ciò è dovuto principalmente ai suoi costanti aggiornamenti dei sistemi di comunicazione, che gli consentono di soddisfare le esigenze della guerra moderna, dei sistemi senza equipaggio e delle operazioni multi-dominio. La loro concentrazione su reti sicure, crittografate e veloci guida la loro esigenza di apparecchiature e programmi di comunicazione di nuova generazione. Con le forze di difesa che si concentrano sui processi di modernizzazione, l'integrazione delle strutture di comando e l'implementazione di nuove soluzioni di comunicazione è in rapido aumento nelle piattaforme terrestri, aeree e navali. Ad esempio, il 17 giugno 2025, Airbus Defence & Space ha selezionato Thales per fornire il sistema satcom di sicurezza del programma di aeromobili da trasporto militare A400M. L'A400M è un aereo da trasporto militare che combina la capacità di volare su lunghe distanze, trasportando carichi troppo pesanti o troppo grandi per gli aerei da trasporto medi. La connettività estesa è quindi fondamentale per garantire il successo della missione e l'efficacia operativa.

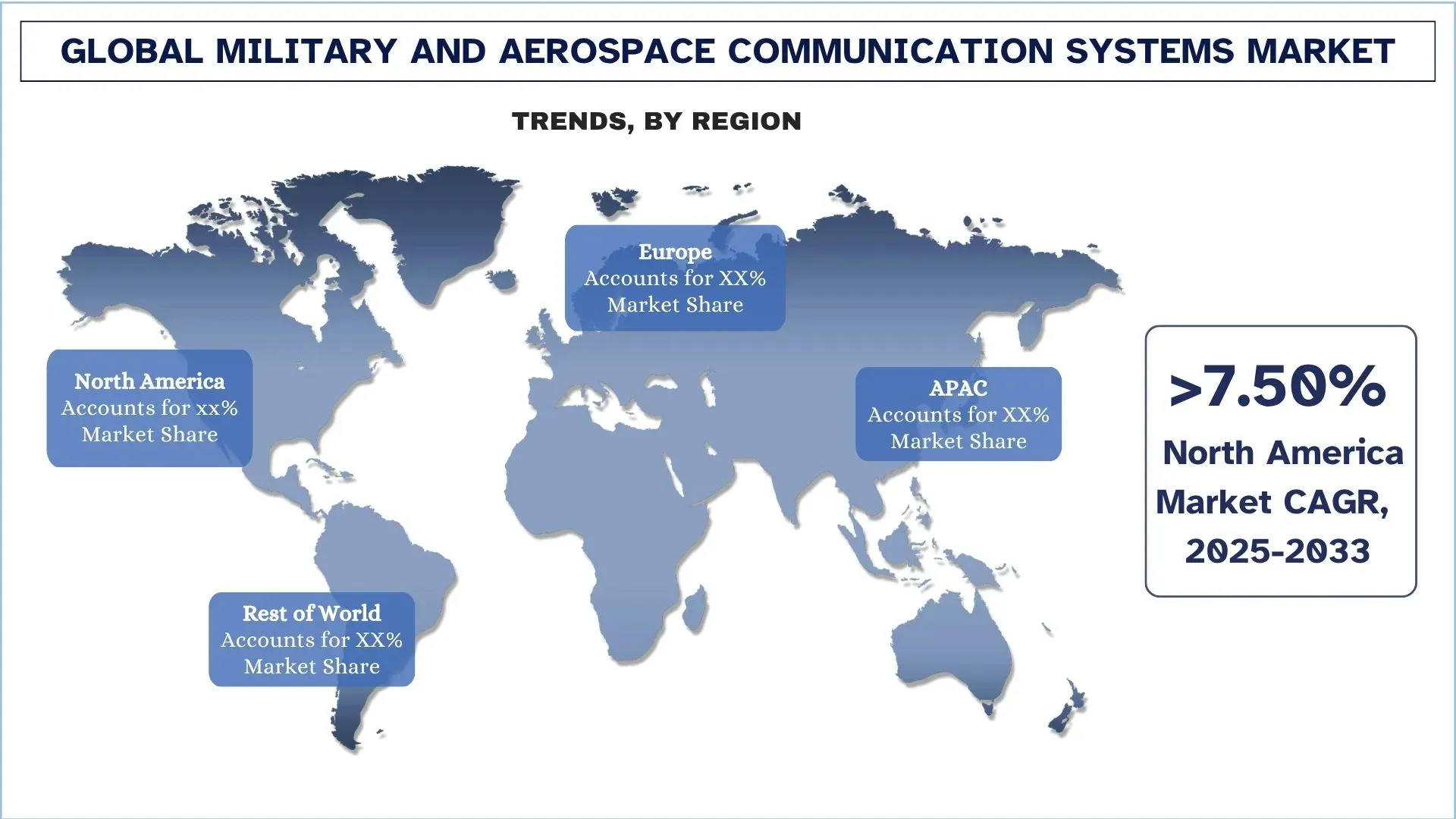

Il Nord America detiene la quota di mercato maggiore nel mercato globale dei sistemi di comunicazione militari e aerospaziali

Il Nord America domina il mercato dei sistemi di comunicazione militari e aerospaziali nel 2024, guidato dalle elevate spese per la difesa, da una solida base tecnologica e dall'adozione di sistemi di comunicazione di nuova generazione. La crescente attenzione della regione alla modernizzazione delle sue flotte militari, all'utilizzo di reti di comunicazioni tattiche satellitari e sicure e all'investimento in piattaforme di comunicazione guidate dall'intelligenza artificiale e definite dal software promuove la crescita. Inoltre, forti contratti governativi, massicci sforzi di ricerca e sviluppo e programmi intersettoriali di difesa e aerospaziale migliorano anche l'adozione e tali iniziative nel complesso stimolano la crescita del mercato.

Il 15 maggio 2025, Honeywell ha annunciato che il suo sistema di comunicazione satellitare JetWave™ X era stato selezionato da L3Harris Technologies (L3Harris) per aggiornare il sistema di ricognizione aerea e guerra elettronica (ARES) dell'esercito statunitense per fornire ai soldati una migliore connettività in tutto il mondo. Con JetWave X, l'esercito statunitense sarà in grado di trasmettere informazioni mission-critical a velocità di trasmissione dati più elevate rispetto a quelle attualmente disponibili, garantendo al contempo una connessione costante attraverso l'architettura multi-rete resiliente di JetWave X.

ARES è un velivolo dimostrativo dell'esercito statunitense di proprietà e gestito da L3Harris. Il business jet Bombardier Global di classe 6000/6500 è dotato di tecnologie che rappresentano il futuro dell'intelligence, della sorveglianza e della ricognizione aerea.

Gli Stati Uniti detenevano una quota dominante del mercato nordamericano dei sistemi di comunicazione militari e aerospaziali nel 2024

Il mercato è guidato dagli Stati Uniti a causa dell'impareggiabile budget per la difesa, degli aggressivi cicli di modernizzazione e della domanda di reti di comunicazione sicure, interoperabili e ad alta larghezza di banda. La nazione sta raddoppiando i suoi sforzi sulla connettività di nuova generazione sul campo di battaglia, sui sistemi di comando basati sull'intelligenza artificiale, sulle reti resilienti e sulla connettività multi-dominio, e questo esercita pressione sulla catena di approvvigionamento affinché innovi costantemente. Inoltre, è in corso un drastico passaggio verso una comunicazione indurita basata sullo spazio, con significativi appalti governativi che accelerano la modernizzazione dei satelliti e dei sistemi SATCOM tattici sponsorizzati dal governo. Gli Stati Uniti sono la forza trainante dell'adozione globale della comunicazione, poiché le aziende ricevono finanziamenti e indicazioni, con nuovi contratti assegnati per rafforzare le capacità SATCOM strategiche degli Stati Uniti.

Ad esempio, il 3 luglio 2025, Boeing ha aggiudicato un contratto da 2,8 miliardi di dollari per il programma Evolved Strategic Satellite Communications (ESS), la componente spaziale dell'architettura di comando, controllo e comunicazioni (NC3) nucleari statunitensi. Questo contratto ha lo scopo di migliorare le capacità SATCOM strategiche degli Stati Uniti. Il contratto iniziale prevede due satelliti, con opzioni per altri due in futuro.

Panorama competitivo del settore dei sistemi di comunicazione militari e aerospaziali

Il mercato globale dei sistemi di comunicazione militari e aerospaziali è competitivo, con diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la propria presenza sul mercato, come partnership, accordi, collaborazioni, espansioni geografiche e fusioni e acquisizioni.

Principali aziende del mercato dei sistemi di comunicazione militari e aerospaziali

Alcuni dei principali attori del mercato sono L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect e COMSYSTEMS.

Sviluppi recenti nel mercato dei sistemi di comunicazione militari e aerospaziali

Il 20 ottobre 2025, L3Harris Technologies ha ricevuto un contratto per la fornitura di aeromobili di preallarme e controllo aereo (AEW&C) Bombardier Global 6500 modificati all'aeronautica militare della Repubblica di Corea. L3Harris sta collaborando con Bombardier, ELTA Systems di Israel Aerospace Industries e Korean Air per fornire questa funzionalità avanzata. Il programma è valutato a più di 2,26 miliardi di dollari.

Il 25 settembre 2025, Mercury Systems, Inc., un'azienda tecnologica globale che fornisce elaborazione mission-critical all'edge, ha annunciato di aver ricevuto un contratto di sviluppo da 12,3 milioni di dollari da un importante appaltatore della difesa per sviluppare un sottosistema avionico per un nuovo aereo militare statunitense. In base all'accordo triennale firmato a luglio, Mercury svilupperà un'unità di controllo dell'unità di gestione delle comunicazioni (CMU) che consolida e gestisce più sistemi di comunicazione della cabina di pilotaggio e dovrebbe essere implementata su una nuova flotta di aeromobili.

Copertura del rapporto sul mercato globale dei sistemi di comunicazione militari e aerospaziali

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 7,87% |

Dimensione del mercato 2024 | 42.072,00 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Regione che contribuisce maggiormente | Si prevede che la regione Asia-Pacifico dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India. |

Aziende profilate | L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect e COMSYSTEMS. |

Ambito del rapporto | Tendenze, driver e vincoli del mercato; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti |

Indice

Metodologia di ricerca per l'analisi del mercato globale dei sistemi di comunicazione militari e aerospaziali (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro dei sistemi di comunicazione militari e aerospaziali globali per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo attentamente esaminato numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei sistemi di comunicazione militari e aerospaziali. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale dei sistemi di comunicazione militari e aerospaziali. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui componente, applicazione, utente finale e regioni all'interno del mercato globale dei sistemi di comunicazione militari e aerospaziali.

L'obiettivo principale dello studio sul mercato globale dei sistemi di comunicazione militari e aerospaziali

Lo studio identifica le tendenze attuali e future nel mercato globale dei sistemi di comunicazione militari e aerospaziali, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di pioniere. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali e previste del mercato globale dei sistemi di comunicazione militari e aerospaziali e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei sistemi di comunicazione militari e aerospaziali: i segmenti nello studio includono aree di componente, applicazione, utente finale e regione.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei sistemi di comunicazione militari e aerospaziali.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dei sistemi di comunicazione militari e aerospaziali e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è l'attuale dimensione del mercato e il potenziale di crescita del mercato globale dei sistemi di comunicazione militari e aerospaziali?

Il mercato globale dei sistemi di comunicazione militari e aerospaziali è valutato a 42.072,00 milioni di dollari USA nel 2024, trainato dalla crescente modernizzazione della difesa e dalla domanda di comunicazioni sicure. Si prevede che il mercato crescerà costantemente grazie alle operazioni multi-dominio, agli aggiornamenti satellitari e alla crescente digitalizzazione delle reti di difesa.

Q2: Quale segmento detiene la quota maggiore del mercato globale dei sistemi di comunicazione militari e aerospaziali per categoria di componenti?

Attualmente, il segmento dei cavi e connettori a fibra ottica guida il mercato, supportato dalla crescente domanda di infrastrutture di comunicazione a larghezza di banda elevata, bassa latenza e resistenti alle interferenze elettromagnetiche (EMI) per piattaforme aeree, navali e terrestri.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei sistemi di comunicazione militari e aerospaziali?

I principali fattori di crescita includono l'integrazione di AI e machine learning, la rapida espansione dei sistemi di comunicazione satellitari, la crescente domanda di reti sicure e crittografate e l'aumento degli investimenti nelle capacità di comando e controllo multi-dominio (MDC2).

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato globale dei sistemi di comunicazione militari e aerospaziali?

Le principali tendenze includono la crescente adozione del cloud e dell'edge computing, l'aumento dell'uso di digital twin e strumenti di simulazione per la pianificazione delle missioni, i progressi nelle radio definite dal software e una maggiore attenzione alle architetture di comunicazione cyber-resilienti.

Q5: Quali sono le principali sfide nel mercato globale dei sistemi di comunicazione militari e aerospaziali?

Le principali sfide includono costi elevati di implementazione e manutenzione del ciclo di vita, complessi requisiti di interoperabilità tra le forze alleate, vulnerabilità di cybersecurity e la difficoltà di aggiornare i sistemi di comunicazione di difesa legacy.

Q6: Quale regione domina il mercato globale dei sistemi di comunicazione militari e aerospaziali?

Il Nord America domina il mercato grazie alle sue ingenti spese per la difesa, all'ampia infrastruttura di comunicazione satellitare e ai continui programmi di modernizzazione guidati dalle agenzie di difesa statunitensi.

Q7: Chi sono i principali concorrenti nel mercato globale dei sistemi di comunicazione militari e aerospaziali?

I principali attori nel settore dei sistemi di comunicazione militari e aerospaziali includono:

• L3Harris Technologies, Inc.

• Thales

• RTX Corporation

• Lockheed Martin Corporation

• General Dynamics Mission Systems, Inc.

• LIG Nex1

• Amphenol Corporation

• Timbercon, Inc.

• Canyon AeroConnect

• COMSYSTEMS

Q8: Quali opportunità stanno emergendo per i nuovi operatori e i fornitori di tecnologia in questo mercato?

I crescenti investimenti in aggiornamenti SATCOM, comunicazione sul campo di battaglia basata sull'IA, soluzioni di cybersecurity e reti di comunicazione tattiche resilienti stanno creando forti opportunità per nuovi fornitori di tecnologia, integratori di sistemi e fornitori di componenti.

Q9: In che modo la trasformazione digitale sta influenzando i sistemi di comunicazione militari e aerospaziali?

La trasformazione digitale sta accelerando l'adozione di sistemi mission-critical abilitati al cloud, la condivisione di dati in tempo reale sul campo di battaglia e le reti di comando e controllo automatizzate, spingendo le agenzie di difesa ad aggiornare i sistemi legacy e a investire in tecnologie di comunicazione avanzate.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei sensori aeroderivati: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Sensore (Sensori di Temperatura, Sensori di Pressione, Sensori di Vibrazione, Sensori di Fiamma e Altri); Fornitore di Servizi (OEM e Aftermarket); Utente Finale (Industriale, Marittimo, Aerospaziale e Difesa, Energia e Petrolio e Gas); e Regione/Paese

Mercato dei droni kamikaze: Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (sistema ad ala fissa e sistema ad ala rotante); Raggio d'azione (corto raggio (10-20 km), medio raggio (20-100 km) e lungo raggio (>100 km)); Piattaforma (basata a terra, aviotrasportata e navale); Autonomia (uomo nell'anello e completamente autonomo); e Regione/Paese

Mercato dei Sistemi Anti-Drone: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Piattaforma (Sistemi Terrestri, Sistemi Aerotrasportati e Sistemi Navali/Marittimi); Tecnologia (Radar, RF, EO/IR, Laser, Cinetica e Altre); Utilizzo Finale (Difesa e Militare, Sicurezza Nazionale e Forze dell'Ordine, Infrastrutture Critiche e Commerciale e Industriale); e Regione/Paese

Mercato degli aeromobili turboelica in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Importanza per tipo di aeromobile (Aeromobili turboelica leggeri, Aeromobili turboelica medi e Aeromobili turboelica pesanti), per utente finale (Governo e difesa, Operatori commerciali e Operatori privati), per Paese (Arabia Saudita, EAU, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)