Mercato dei wafer in carburo di silicio (SiC): analisi attuale e previsioni (2025-2033)

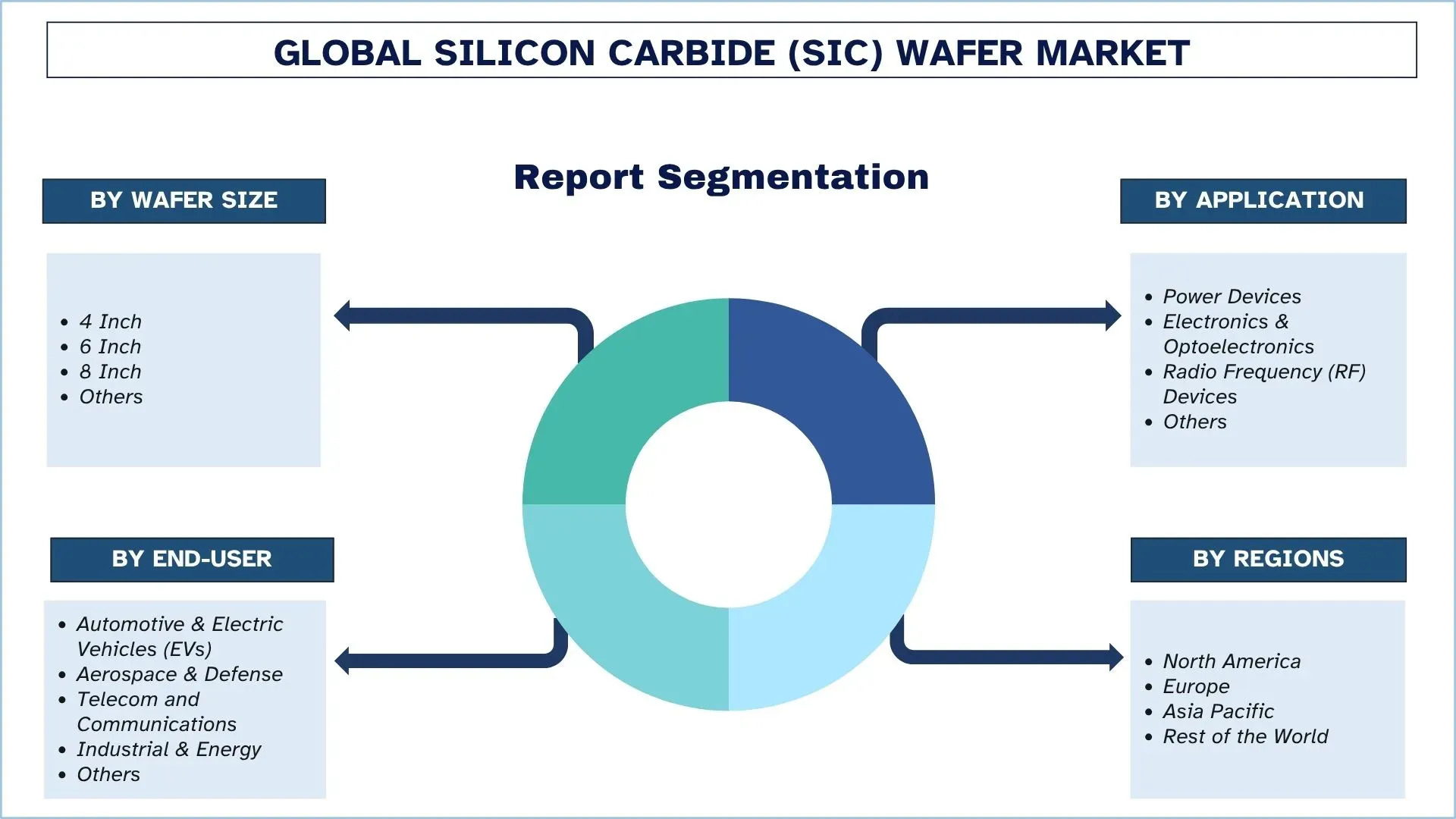

Enfasi per dimensione del wafer (4 pollici, 6 pollici, 8 pollici, Altri); Per applicazione (Dispositivi di potenza, Elettronica e optoelettronica, Dispositivi a radiofrequenza (RF), Altri); Per utente finale (Automotive e veicoli elettrici (EV), Aerospaziale e difesa, Telecomunicazioni, Industria ed energia, Altri); e Regione/Paese

Dimensioni e previsioni del mercato dei wafer di carburo di silicio (SiC)

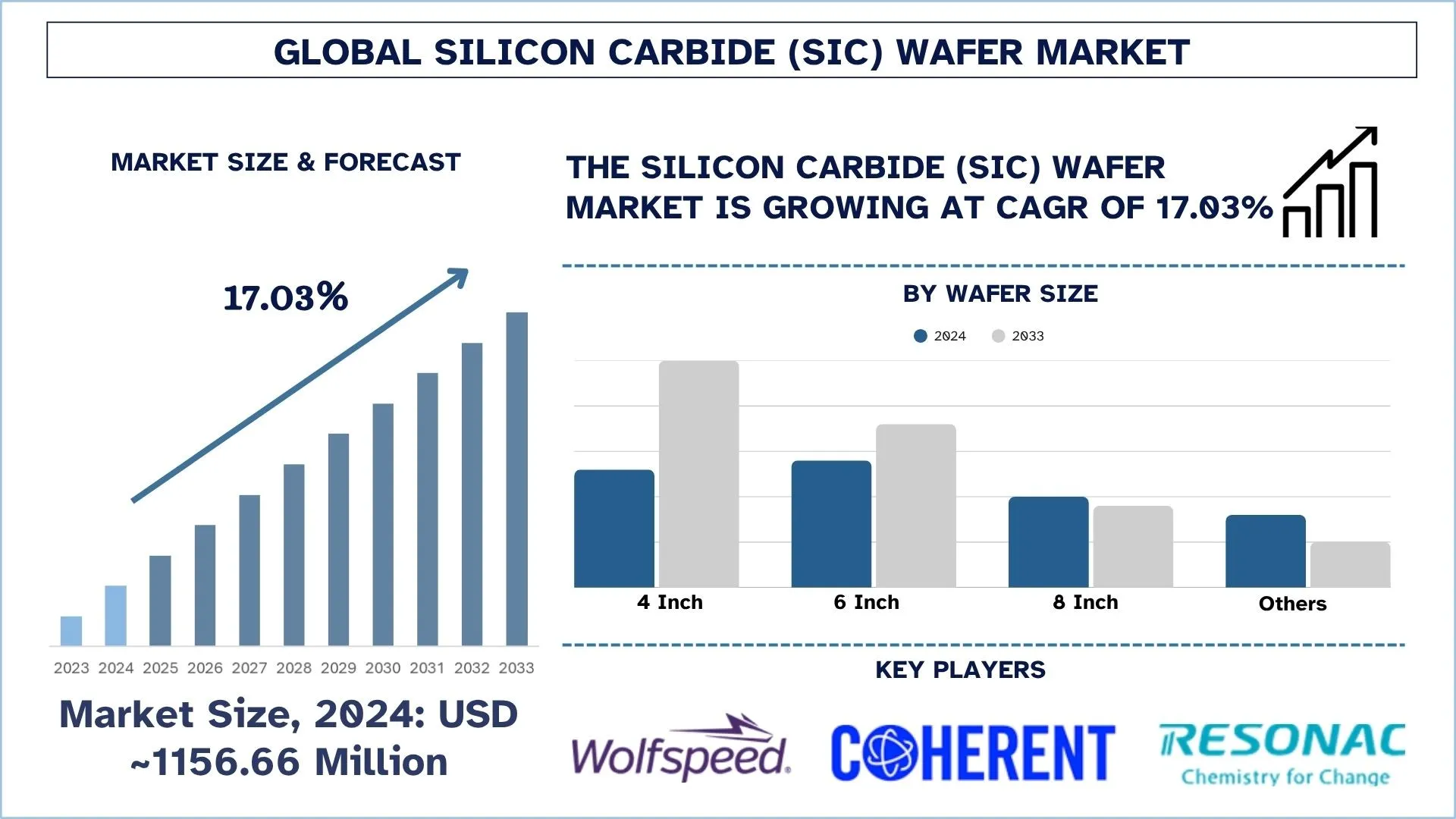

Il mercato dei wafer di carburo di silicio (SiC) è stato valutato a 1156,66 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR del 17,03% per il periodo di previsione (2025-2033F) a causa della crescente domanda di veicoli elettrici (EV), dei progressi nell'elettronica di potenza e delle esigenze di miniaturizzazione e alte prestazioni.

Analisi del mercato dei wafer di carburo di silicio (SiC)

L'industria dei wafer di SiC sta osservando un tasso di crescita più elevato nella domanda, guidato da fattori quali l'aumento dell'adozione di veicoli elettrici (EV), l'aumento dell'energia rinnovabile e gli investimenti nell'infrastruttura 5G. Grazie alle sue eccezionali proprietà, come l'elevata conduttività termica, il funzionamento ad alta tensione e le basse perdite di commutazione, i dispositivi di potenza SiC sono ideali per i propulsori EV, gli inverter solari, le stazioni base e altre applicazioni RF ad alta frequenza. Inoltre, uno dei maggiori sviluppi in corso è la transizione del settore dalla produzione di wafer da 6 a 8 pollici. Si prevede che questa transizione si espanderà notevolmente nel corso dell'anno previsto. Inoltre, si prevede che ciò comporterà una riduzione dei costi, un aumento dei rendimenti di 5-10 punti e un'espansione dei margini. Inoltre, le acquisizioni e le partnership a monte facilitano l'integrazione verticale, consentendo un migliore controllo sulla qualità dei materiali, sull'affidabilità della catena di approvvigionamento, sulla semplicità dei costi e sul vantaggio competitivo. Pertanto, i veicoli elettrici, le energie rinnovabili, le telecomunicazioni, il ridimensionamento dei wafer e l'integrazione verticale sono alcuni dei fattori trainanti che stanno creando una crescita energica ed elevata nel mercato dei wafer di carburo di silicio.

Tendenze del mercato dei wafer di carburo di silicio (SiC)

Questa sezione illustra le principali tendenze del mercato che influenzano i vari segmenti del mercato dei wafer di carburo di silicio (SiC) individuate dai nostri esperti di ricerca.

Focus sui dispositivi SiC di livello automobilistico

La crescente enfasi sui dispositivi di carburo di silicio (SiC) di livello automobilistico è una tendenza importante nel mercato dei wafer di carburo di silicio, che sta aumentando efficacemente la domanda di wafer di SiC. Inoltre, la maggiore adozione di veicoli elettrici (EV) nel mercato commerciale ha aumentato i requisiti per i propulsori elettrici. I dispositivi SiC offrono la tensione più alta e le minori perdite di commutazione dei MOSFET in combinazione con una migliore conduzione termica dei diodi Schottky, che offrono una maggiore utilità nel silicio. Inoltre, ciò si traduce in una maggiore autonomia di guida, tempi di ricarica più brevi e un design del sistema più compatto. Inoltre, gli inverter di trazione, i convertitori DC-DC e i caricabatterie integrati nelle applicazioni automobilistiche trarrebbero i maggiori vantaggi dai wafer SiC. Pertanto, questi requisiti hanno creato un nuovo focus per i produttori verso i dispositivi SiC di livello automobilistico che soddisfano i rigorosi standard di qualità del settore automobilistico, come l'AEC-Q101.

Segmentazione del settore dei wafer di carburo di silicio (SiC)

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del report sul mercato globale dei wafer di carburo di silicio (SiC), insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

La categoria di prodotti da 6 pollici domina il mercato dei wafer di carburo di silicio (SiC).

In base alle dimensioni dei wafer, il mercato è segmentato in 4 pollici, 6 pollici, 8 pollici e altri. Il wafer da 6 pollici ha dominato il mercato grazie alla sua grande resistenza al calore, all'elevata capacità termica, all'alta velocità, all'ampia banda e alle buone prestazioni. I produttori di dispositivi di potenza utilizzano questi wafer grazie alle loro dimensioni adatte per la produzione di grandi volumi e alla loro efficacia in termini di costi. Inoltre, le loro dimensioni adatte consentono ai produttori di produrre molti dispositivi in una sola volta, risultando quindi convenienti. Con un tasso di produzione più elevato, mantengono comunque le loro proprietà di eccellente conduttività termica e basse perdite elettriche. Questa dimensione funziona bene per le auto elettriche, i sistemi di energia verde e i grandi alimentatori per le fabbriche. Inoltre, il wafer da 6 pollici si adatta bene anche alle linee di produzione già consolidate, riducendo così i costi di produzione e rendendo la produzione più veloce. Poiché la domanda di componenti robusti ed efficienti dal punto di vista energetico continua a crescere, l'adozione diffusa di wafer SiC da 6 pollici promuove in modo significativo l'espansione del mercato.

La categoria dei dispositivi di potenza domina il mercato dei wafer di carburo di silicio (SiC).

In base all'applicazione, il mercato è segmentato in dispositivi di potenza, elettronica e optoelettronica, dispositivi a radiofrequenza (RF) e altri. Nel mercato dei wafer di carburo di silicio (SiC), la categoria dei dispositivi di potenza ha dominato grazie alle proprietà caratteristiche del materiale SiC che lo rendono altamente appropriato per l'elettronica di potenza ad alte prestazioni. Con tensioni di rottura superiori e velocità di commutazione più elevate, i dispositivi di potenza SiC, come i MOSFET e i diodi Schottky, superano le loro controparti in silicio. Inoltre, il basso consumo energetico, le dimensioni ridotte del sistema e i minori requisiti di raffreddamento sono caratteristiche indispensabili in applicazioni di fascia alta come veicoli elettrici (EV), sistemi di energia rinnovabile, azionamenti per motori industriali e reti intelligenti. Con l'efficienza energetica e l'elettrificazione in corso, i dispositivi di potenza basati su SiC hanno aperto la strada alla sostituzione dei dispositivi in silicio convenzionali nella conversione e nel controllo della potenza. L'industria automobilistica sta crescendo a passi da gigante, offrendo una forte opportunità per aumentare i dispositivi SiC per migliorare l'efficienza del propulsore e quindi estendere l'autonomia della batteria.

Il Nord America ha detenuto una quota dominante del mercato dei wafer di carburo di silicio (SiC) nel 2024

La regione del Nord America ha assistito a una crescita stimolante nel mercato dei wafer di carburo di silicio (SiC) grazie al significativo sostegno dei governi membri. Inoltre, i programmi di sovvenzioni, crediti d'imposta e prestiti riportano in patria la capacità critica dei semiconduttori, riducendo la dipendenza da fornitori stranieri in Nord America. Inoltre, le aziende manifatturiere stanno impegnando miliardi di dollari per costruire e ridimensionare nuove fabbriche di wafer di carburo di silicio da 200 mm nella regione del Nord America. Inoltre, lo sviluppo di una nuova capacità di fabbricazione onshore sta migliorando la capacità produttiva, consentendo ai produttori tradizionali di integrare verticalmente la fabbricazione di wafer con l'assemblaggio dei dispositivi, consolidando le catene di approvvigionamento locali. Inoltre, centri di ricerca come PowerAmerica e il Silicon Carbide Crystal Center di onsemi garantiscono la facilità di trasferimento rapido della tecnologia dal laboratorio alla fabbrica. Collettivamente, questa spinta coordinata da parte del settore pubblico e privato, che abbraccia politica, investimenti, nuova integrazione, innovazione e domanda del mercato finale, sta spingendo il Nord America a diventare il leader globale nel mercato dei wafer di carburo di silicio.

Gli Stati Uniti hanno detenuto una quota dominante del mercato nordamericano dei wafer di carburo di silicio (SiC) nel 2024.

La crescita del mercato dei wafer di carburo di silicio (SiC) negli Stati Uniti è guidata dalla domanda di componenti SiC ad alta efficienza e ad alta tensione, dall'aumento del tasso di assorbimento dei veicoli elettrici, dall'implementazione di energie rinnovabili, dall'espansione dei data center e dall'implementazione dell'infrastruttura 5G. Inoltre, i principali produttori statunitensi si stanno impegnando a fondo per innovare, diventare più integrati verticalmente e soddisfare gli standard di qualità di livello automobilistico. Inoltre, una tempesta di finanziamenti federali attraverso il CHIPS and Science Act ha destinato miliardi di dollari alle fabbriche di wafer SiC fino a 750 milioni di dollari a Wolfspeed, 225 milioni di dollari a Bosch, per costruire ed espandere fabbriche di wafer SiC in North Carolina, California e oltre con l'obiettivo di aumentare la capacità produttiva statunitense. Inoltre, Wolfspeed sfrutterebbe questi fondi con investimenti privati per costruire fabbriche "rivoluzionarie" da 200 mm nello Stato di New York e nella contea di Chatham, e Bosch trasformerebbe completamente il suo sito di Roseville in un importante hub SiC statunitense fornendo quasi il 40% della capacità nazionale entro il 2026. Pertanto, le partnership pubblico-privato stanno rendendo l'industria statunitense un leader del mercato globale nella produzione di wafer di carburo di silicio e garantendo catene di approvvigionamento di nuova generazione.

Panorama competitivo dei wafer di carburo di silicio (SiC)

Il mercato dei wafer di carburo di silicio (SiC) è competitivo e frammentato, con diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di wafer di carburo di silicio (SiC)

I principali attori che operano sul mercato sono Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. e Silicon Valley Microelectronics (SVM)

Notizie sul mercato dei wafer di carburo di silicio (SiC)

Il 7 marzo 2022, II‐VI Incorporated, uno dei leader nei semiconduttori a banda larga, ha annunciato che avrebbe accelerato i suoi investimenti nella produzione di substrati e wafer epitassiali di carburo di silicio (SiC) da 150 mm e 200 mm con espansioni di fabbriche su larga scala a Easton, Pennsylvania, e Kista, Svezia. Questa è parte dell'investimento di 1 miliardo di dollari in SiC annunciato in precedenza dalla Società nei prossimi 10 anni.

Il 24 settembre 2024, Resonac Corporation ha annunciato di aver firmato un accordo con Soitec, un produttore francese di materiali avanzati per substrati semiconduttori, per sviluppare congiuntamente substrati legati in carburo di silicio (SiC) da 200 mm (8 pollici), che servirebbero come materiale per i wafer epitassiali di SiC utilizzati nei semiconduttori di potenza.

Il 23 aprile 2024, Infineon Technologies ha finalizzato un accordo con il produttore globale di semiconduttori SK Siltron CSS, che mirava a stipulare la produzione di wafer di carburo di silicio da 150 mm da parte di SK Siltron per Infineon.

Copertura del report sul mercato dei wafer di carburo (SiC)

Attributo del report | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 17,03% |

Dimensioni del mercato nel 2024 | 1156,66 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Regione con il maggiore contributo | Si prevede che l'Asia-Pacifico crescerà al CAGR più elevato durante il periodo previsto. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. e Silicon Valley Microelectronics (SVM) |

Ambito del report | Tendenze del mercato, fattori trainanti e restrizioni; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti |

Indice

Metodologia di ricerca per l'analisi del mercato dei wafer di carburo di silicio (SiC) (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dei wafer di carburo di silicio (SiC) per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei wafer di carburo di silicio (SiC). Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci top-down e bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore:

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale dei wafer di carburo di silicio (SiC). Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui le dimensioni dei wafer, l'applicazione e l'utente finale all'interno del mercato globale dei wafer di carburo di silicio (SiC).

L'obiettivo principale dello studio sul mercato globale dei wafer di carburo di silicio (SiC)

Lo studio identifica le tendenze attuali e future nel mercato globale dei wafer di carburo di silicio (SiC), fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: Valutare le previsioni attuali e le dimensioni del mercato globale dei wafer di carburo di silicio (SiC) e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei wafer di carburo di silicio (SiC): I segmenti nello studio includono le aree delle dimensioni dei wafer, dell'applicazione e dell'utente finale.

Quadro normativo e analisi della catena del valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei wafer di carburo di silicio (SiC).

Analisi regionale: Condurre un'analisi regionale dettagliata per aree chiave come l'Asia Pacifico, l'Europa, il Nord America e il Resto del mondo.

Profili aziendali e strategie di crescita: Profili aziendali del mercato dei wafer di carburo di silicio (SiC) e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale e il potenziale di crescita del mercato dei wafer in carburo di silicio (SiC)?

Il mercato dei wafer in carburo di silicio (SiC) è stato valutato a 1156,66 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 17,03% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato dei wafer di carburo di silicio (SiC) in base alla dimensione del wafer?

Il wafer da 6 pollici ha dominato il mercato grazie alla sua grande resistenza al calore, all'elevata capacità termica, all'alta velocità, all'ampia banda e alle buone prestazioni.

Q3: Quali sono i fattori trainanti per la crescita del mercato dei wafer di carburo di silicio (SiC)?

• Domanda crescente di veicoli elettrici (EV): La crescente adozione di veicoli elettrici sta aumentando significativamente la necessità di wafer SiC grazie alla loro efficienza nell'elettronica di potenza ad alta tensione. Il SiC consente una ricarica più rapida, una riduzione della perdita di potenza e una migliore gestione termica negli inverter EV e nei caricabatterie di bordo.

• Progressi nell'elettronica di potenza: Le proprietà superiori del materiale SiC, come l'ampio bandgap e l'alta tensione di rottura, lo rendono ideale per i dispositivi elettronici di potenza di nuova generazione. Questi progressi stanno accelerando il loro utilizzo nei motori industriali, nei sistemi di energia rinnovabile e nel settore aerospaziale.

• Miniaturizzazione ed esigenze di alte prestazioni: L'industria elettronica richiede componenti più piccoli, leggeri ed efficienti, che il SiC può fornire meglio dei semiconduttori tradizionali. Questa necessità supporta l'adozione del SiC in applicazioni automobilistiche, industriali e di comunicazione.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato dei wafer in carburo di silicio (SiC)?

• Passaggio alla produzione di wafer da 200 mm: I produttori stanno passando dai wafer da 150 mm a quelli da 200 mm per ottenere migliori economie di scala e resa per wafer. Questo passaggio dovrebbe ridurre i costi e aumentare l'offerta a medio termine.

• Focus sui dispositivi SiC di livello automobilistico: Si pone sempre più enfasi sulla qualifica del SiC per gli standard automobilistici come AEC-Q101. Questa tendenza è fondamentale poiché l'adozione dei veicoli elettrici aumenta vertiginosamente e le case automobilistiche richiedono componenti ad alta affidabilità.

Q5: Quali sono le principali sfide nel mercato dei wafer di carburo di silicio (SiC)?

• Costo elevato dei wafer SiC rispetto al silicio: Il costo di produzione dei wafer SiC rimane significativamente più alto rispetto al silicio tradizionale, limitando la diffusione su larga scala. Ciò è dovuto alla complessità della fabbricazione, alle rese inferiori e alle costose materie prime.

• Barriere tecnologiche nel passaggio a wafer più grandi: Sebbene il passaggio a wafer da 200 mm sia in corso, l'aumento di scala mantenendo la qualità e la resa è tecnicamente difficile. Ciò influisce sulla riduzione dei costi e sugli sforzi di adozione di massa.

D6: Quale regione domina il mercato dei wafer di carburo di silicio (SiC)?

Il Nord America domina il mercato dei wafer di carburo di silicio (SiC) grazie alla forte presenza di produttori chiave, agli ingenti investimenti nelle infrastrutture per veicoli elettrici ed energie rinnovabili e alle avanzate capacità di R&S nell'elettronica di potenza.

Q7: Chi sono i principali attori nel mercato dei wafer di carburo di silicio (SiC)?

Alcune delle aziende leader nel settore dei wafer in carburo di silicio (SiC) sono:

• Wolfspeed, Inc.

• Coherent Corp.

• Xiamen Powerway Advanced Material Co., Ltd

• STMicroelectronics NV

• Resonac Holdings Corporation

• Atecom Technology Co. Ltd

• SK siltron Co., Ltd.

• SiCrystal GmbH

• TankeBlue Co. Ltd.

• Silicon Valley Microelectronics (SVM)

Q8: Quali sono le principali opportunità di investimento nel settore globale dei wafer in carburo di silicio (SiC)?

L'opportunità di investimento chiave nel settore globale dei wafer SiC risiede nell'espansione degli impianti di produzione di wafer da 8 pollici e nell'integrazione verticale della catena di approvvigionamento, sfruttando le economie di scala, i miglioramenti dell'efficienza e il controllo ad alto margine su materiali e dispositivi in un contesto di crescente domanda di veicoli elettrici, energia rinnovabile e 5G.

Q9: In che modo fusioni, acquisizioni e collaborazioni tra marchi stanno plasmando il panorama dei wafer in carburo di silicio (SiC)?

Fusioni, acquisizioni e collaborazioni tra marchi stanno rapidamente rimodellando il panorama dei wafer SiC, promuovendo l'integrazione verticale, consentendo ai principali attori di assicurarsi la fornitura di materie prime, espandere la capacità produttiva (in particolare le fabbriche da 200 mm), accelerare lo sviluppo tecnologico e rafforzare le partnership di design-win nei settori automobilistico ed energetico.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese