Mercato del finanziamento automobilistico nel Sud-est asiatico: Analisi attuale e previsioni (2025-2033)

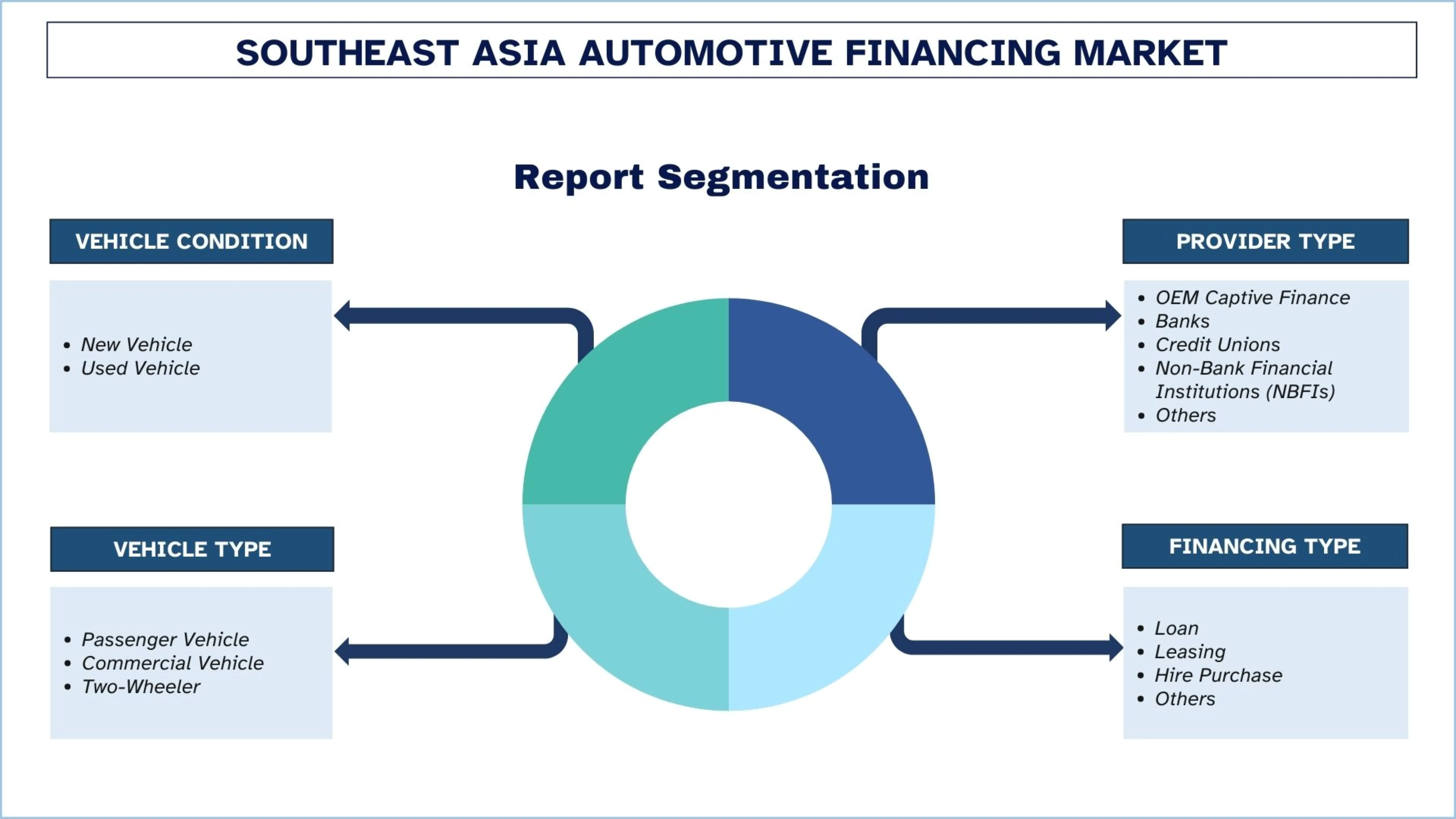

L'enfasi è posta su Condizioni del veicolo (Veicolo nuovo, Veicolo usato); Tipo di fornitore (Finanziaria captive OEM, Banche, Cooperative di credito, Istituti finanziari non bancari (IFNB), Altri); Tipo di veicolo (Veicolo passeggeri, Veicolo commerciale, Motociclo); Tipo di finanziamento (Prestito, Leasing, Acquisto rateale, Altri); e Paese.

Geografia:

Ultimo aggiornamento:

Apr 2026

Dimensioni e previsioni del mercato dei finanziamenti automobilistici nel Sud-est asiatico

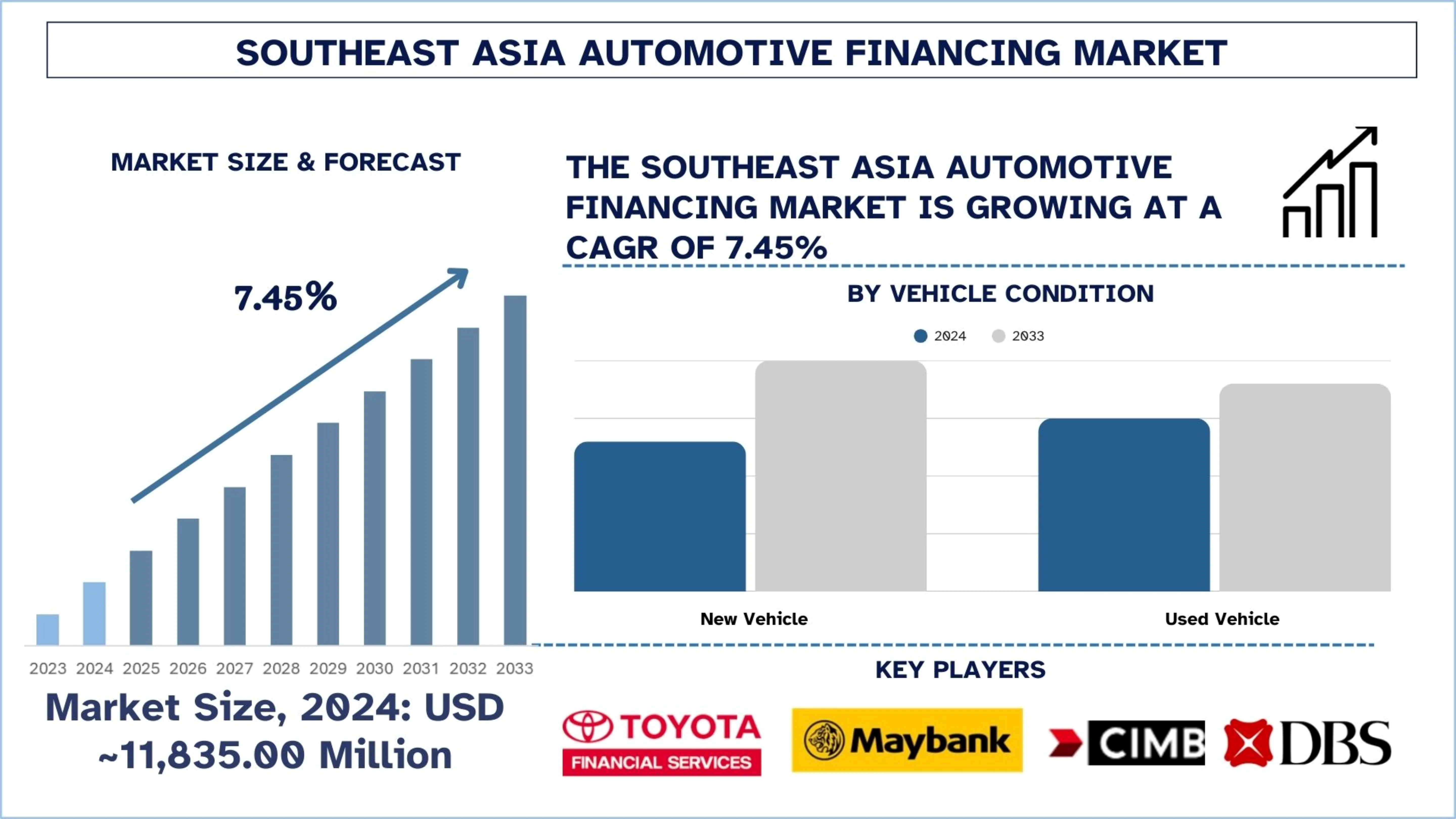

Il mercato dei finanziamenti automobilistici nel Sud-est asiatico è stato valutato a circa 11.835,00 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR di circa il 7,45% durante il periodo di previsione (2025-2033F), trainato dall'aumento della produzione di autovetture e dall'aumento del reddito disponibile.

Analisi del mercato dei finanziamenti automobilistici nel Sud-est asiatico

Il finanziamento automobilistico si riferisce ai servizi finanziari organizzati che consentono a consumatori e aziende di acquistare auto a rate anziché pagare in un'unica soluzione. Inoltre, copre il leasing, l'acquisto a rate, i prestiti e i prodotti di credito relativi ai concessionari offerti da banche, fornitori di finanziamenti captive e istituti di credito non bancari.

In tutto il Sud-est asiatico, gli istituti di credito stanno ora costruendo slancio per crescere attraverso l'erogazione digitale di prestiti, implementando sistemi di approvazione istantanea presso i concessionari, adottando punteggi di credito alternativi per i mutuatari sotto-bancarizzati e creando prodotti di rimborso flessibili per raggiungere gli acquirenti per la prima volta e i consumatori con redditi informali. A ciò si aggiunge il maggiore utilizzo del finanziamento di veicoli, l'integrazione di assicurazioni e manutenzione nelle offerte di finanziamento e la collaborazione con i mercati automobilistici digitali per migliorare l'acquisizione di clienti e ridurre i tempi di approvazione, che sono in crescita anche tra le istituzioni finanziarie. Inoltre, i fornitori di finanziamenti stanno accelerando l'adozione di modelli di prestito per veicoli elettrici e introducendo interfacce di finanziamento "mobile-first" per conquistare i mutuatari urbani più giovani.

Ad esempio, l'11 agosto 2025, Shinhan Bank Vietnam Ltd. ("Shinhan Bank") ha lanciato un programma di tassi di interesse agevolati per clienti individuali, famiglie di imprese e aziende che cercano finanziamenti per l'acquisto di veicoli elettrici (VE). Questa iniziativa fa parte degli sforzi concreti della Banca per sostenere la Direttiva n. 20/CT-TTg sulle misure urgenti per la protezione dell'ambiente, promuovere l'adozione di trasporti rispettosi del clima e contribuire all'impegno del Vietnam a raggiungere emissioni nette pari a zero entro il 2050.

Tendenze del mercato dei finanziamenti automobilistici nel Sud-est asiatico

Questa sezione discute le principali tendenze del mercato che influenzano i vari segmenti del mercato dei finanziamenti automobilistici nel Sud-est asiatico, come rilevato dal nostro team di esperti di ricerca.

Espansione dei modelli Acquista ora paga dopo

Il mercato dei finanziamenti automobilistici nel Sud-est asiatico è in crescita grazie alla crescente adozione del modello Acquista ora paga dopo, che ha reso gli acquisti di veicoli più accessibili attraverso bassi pagamenti iniziali e piani di rateizzazione. Ciò è particolarmente promettente per guidare la domanda di finanziamenti tra i consumatori più giovani e gli acquirenti per la prima volta, per i quali l'accessibilità economica e un processo di approvazione più rapido sono le considerazioni principali. Inoltre, sta aiutando gli istituti di credito ad avventurarsi nel settore delle auto usate e dei veicoli a due ruote, dove le piccole dimensioni dei biglietti sono adatte al modello di rimborso a breve termine. Inoltre, la tendenza è supportata dall'integrazione digitale, che consente un'analisi rapida del credito e un'elaborazione efficiente delle transazioni. Di conseguenza, il finanziamento basato su BNPL sta espandendo l'accesso dei clienti e aumentando la penetrazione del credito tra i nuovi gruppi di acquirenti di automobili.

Ad esempio, il 25 novembre 2025, SPayLater ha lanciato SPayLater Motorcycle, una nuova opzione di finanziamento a rate per l'acquisto di motociclette. La funzionalità è ora in una fase pilota e raggiungerà tutti gli utenti entro l'inizio del 2026. Il servizio si basa sul modello BNPL di SPayLater, che offre piani di rimborso flessibili e conformi alla Shariah. Dopo cinque anni sul mercato. SPayLater Motorcycle offre fino a RM 20.000 (~USD 5118,36) in finanziamenti con termini di rimborso fino a 60 mesi.

Segmentazione del settore dei finanziamenti automobilistici nel Sud-est asiatico

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del mercato dei finanziamenti automobilistici nel Sud-est asiatico, insieme alle previsioni a livello di paese per il periodo 2025-2033.

Si prevede che il mercato dei finanziamenti per veicoli usati crescerà a un CAGR significativo durante il periodo di previsione (2025-2033).

In base alle condizioni del veicolo, il mercato è segmentato in veicoli nuovi e veicoli usati. Tra questi, si prevede che il mercato dei finanziamenti per veicoli usati crescerà a un CAGR significativo durante il periodo di previsione (2025-2033), perché l'aumento dei prezzi dei veicoli nuovi sta consigliando ai consumatori di orientarsi verso acquisti di veicoli di seconda mano più accessibili. I fornitori di finanziamenti stanno espandendo l'accesso al credito in questo segmento per conquistare acquirenti per la prima volta, mutuatari più giovani e famiglie sensibili al prezzo che rimangono scarsamente servite nel settore dei prestiti per veicoli nuovi. Inoltre, l'integrazione del finanziamento abilitata dalla tecnologia con le piattaforme online di auto usate sta accelerando le approvazioni, migliorando la valutazione dei veicoli e aumentando la partecipazione dei кредитори, il che sta ulteriormente rafforzando la crescita del mercato. Ad esempio, il 21 agosto 2025, Carro, la piattaforma online di auto usate più grande e in più rapida crescita dell'Asia Pacifico, ha firmato un Memorandum of Understanding con la piattaforma fintech SY Holdings, entrando in una partnership strategica che supporterà i piani di espansione di Carro attraverso soluzioni di finanziamento abilitate dalla tecnologia.

Il segmento delle banche deteneva una quota significativa del mercato nel 2024.

In base al tipo di fornitore, il mercato dei finanziamenti automobilistici nel Sud-est asiatico è segmentato in finanziamenti captive OEM, banche, cooperative di credito, istituzioni finanziarie non bancarie (NBFIs) e altri. Tra questi, il segmento delle banche deteneva una quota significativa del mercato nel 2024. La crescita del mercato è trainata dalle banche attraverso prodotti di finanziamento strutturato di veicoli, tassi di interesse competitivi, durate di rimborso più lunghe e una maggiore accessibilità al credito nei mercati maturi ed emergenti del Sud-est asiatico. Inoltre, la presenza di varie filiali bancarie, servizi di prestito digitale e la capacità di integrare i finanziamenti con altri servizi bancari al dettaglio stanno contribuendo a migliorare la conversione dei prestiti su larga scala. Inoltre, diversificando le piattaforme di prestito strutturato, le piattaforme di credito basate sulla sostenibilità e le strutture di finanziamento all'ingrosso nel prestito industriale e al consumo, le banche stanno rapidamente consolidando l'espansione del finanziamento di automobili e attività adiacenti nel Sud-est asiatico, poiché questi segmenti stanno diventando più significativi nell'allocazione del capitale a lungo termine tra le piattaforme di credito locali. Ad esempio, il 14 luglio 2025, Maybank ha annunciato la concessione di un prestito collegato alla sostenibilità (SLL) per un importo di 150 milioni di dollari a Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia). Questa transazione storica segna il primo SLL emesso da una banca commerciale malese e del Sud-est asiatico a AT&S, e in particolare la prima struttura di questo tipo da parte di un кредитор locale a una società multinazionale nel settore dei semiconduttori malese. Questo accordo segue un prestito di 250 milioni di dollari fornito a AT&S Malaysia da International Finance Corporation (IFC) nel marzo 2025 e conclude il prestito parallelo organizzato da IFC nell'ambito dello stesso accordo.

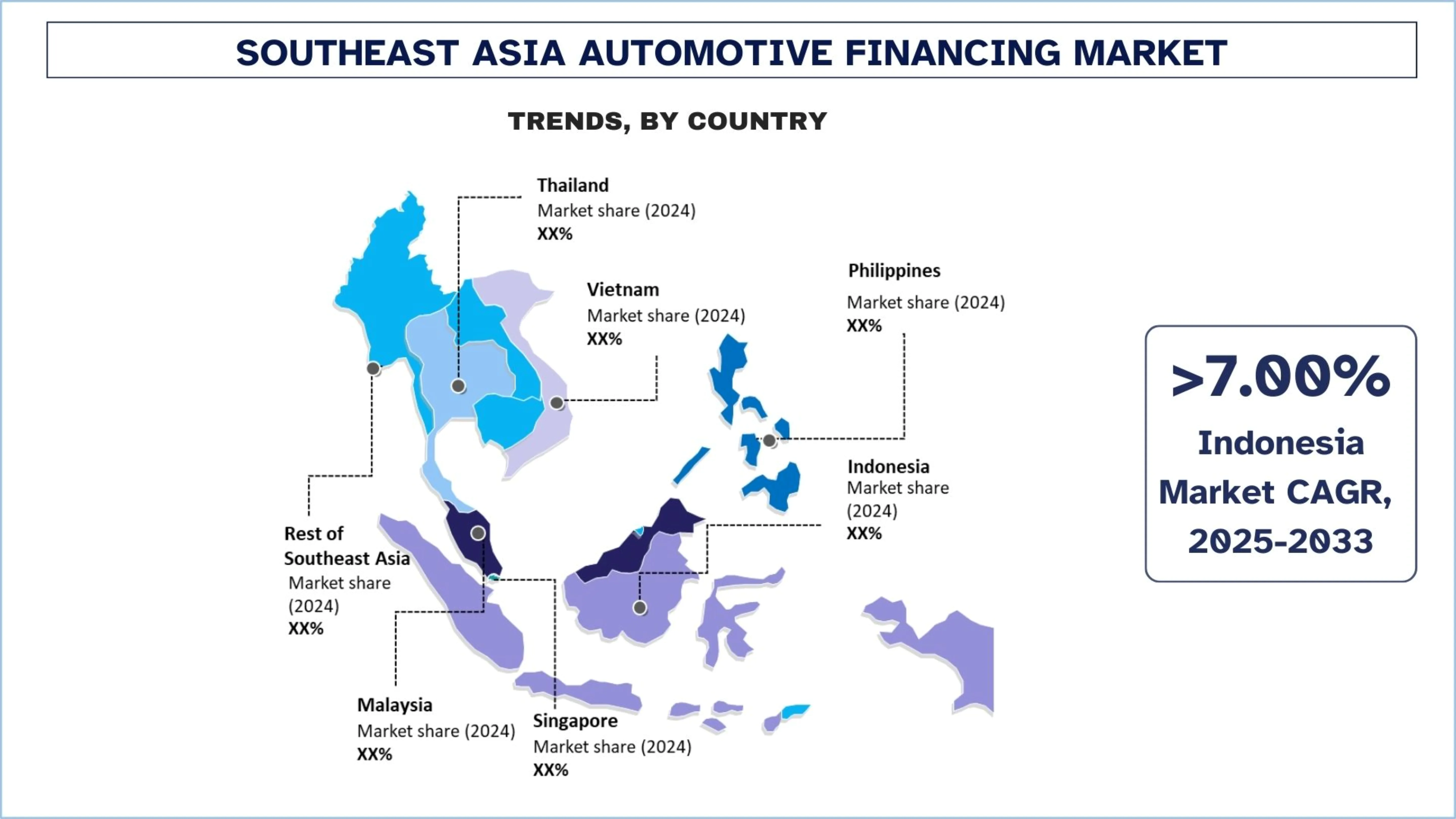

L'Indonesia deteneva una quota dominante del mercato dei finanziamenti automobilistici nel Sud-est asiatico nel 2024

L'Indonesia deteneva una quota dominante nel mercato dei finanziamenti automobilistici nel Sud-est asiatico perché combina la più grande base di domanda di veicoli della regione con un ecosistema di finanziamento altamente sviluppato supportato da banche, istituzioni multifinanziarie e canali di credito collegati ai concessionari. Inoltre, i forti volumi di finanziamento di veicoli a due ruote e autovetture continuano a espandere la penetrazione del credito tra le popolazioni urbane e semi-urbane. Il paese beneficia anche di un'ampia inclusione dei mutuatari, in cui i fornitori di finanziamenti servono attivamente i consumatori dipendenti, autonomi e impiegati in modo informale attraverso modelli di sottoscrizione flessibili. Inoltre, la crescente domanda di logistica, le crescenti transazioni di veicoli usati e l'espansione delle piattaforme di finanziamento digitale stanno ulteriormente rafforzando l'adozione di prestiti automobilistici in più categorie di veicoli.

Il 15 novembre 2025, VinFast ha firmato una serie di Memorandum of Understanding (MOU) con le principali istituzioni finanziarie indonesiane per rafforzare la cooperazione nella promozione della transizione alla mobilità verde del paese. Le firme segnano una pietra miliare significativa nella strategia di espansione del mercato di VinFast in Indonesia e riaffermano il forte impegno dell'azienda nel consentire ai consumatori del Sud-est asiatico di passare ai veicoli elettrici con facilità e sicurezza.

In particolare, VinFast ha firmato MOU con alcune delle principali istituzioni bancarie e finanziarie indonesiane, tra cui PT Adira Dinamika Multi Finance Tbk, PT Bank Woori Saudara Indonesia, PT CIMB Niaga Auto Finance, PT Mandiri Tunas Finance, PT Maybank Indonesia Finance e PT Sunindo Kookmin Best Finance. Ciò contribuirà a semplificare le procedure di valutazione e approvazione del credito, a ridurre i tempi di elaborazione e a offrire un'esperienza più fluida ed efficiente ai clienti.

Panorama competitivo del settore dei finanziamenti automobilistici nel Sud-est asiatico

Il mercato dei finanziamenti automobilistici nel Sud-est asiatico è competitivo, con diversi attori del mercato globale e internazionale. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche, fusioni e acquisizioni.

Le migliori società di finanziamento automobilistico nel Sud-est asiatico

Alcuni dei principali attori del mercato sono Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA).

Recenti sviluppi nel mercato dei finanziamenti automobilistici nel Sud-est asiatico

Il 26 maggio 2025, CARSOME Group (CARSOME) e JACCS, membro di Mitsubishi UFJ Financial Group (MUFG), hanno stabilito una partnership strategica per trasformare il mercato dei finanziamenti automobilistici del Sud-est asiatico attraverso CARSOME Capital. JACCS ha acquisito una partecipazione del 49% in Carsome Capital, una mossa che combinerà l'ecosistema automobilistico di CARSOME con l'esperienza finanziaria di JACCS per fornire soluzioni finanziarie innovative, in particolare per i segmenti sottoserviti.

Il 30 aprile 2025, MUFG e MUFG Bank hanno annunciato che due delle loro filiali consolidate, PT Adira Dinamika Multi Finance Tbk (ADMF) e PT Mandala Multifinance Tbk (MFIN), hanno stipulato un accordo di fusione. La fusione sarà eseguita con ADMF come entità sopravvissuta e MFIN come entità di scioglimento, previa approvazione delle autorità di regolamentazione competenti, inclusa la Financial Services Authority (OJK). ADMF è una delle più grandi società multifinanziarie operanti in Indonesia, con una forte presenza nella fornitura di prestiti auto e prestiti multiuso.

Copertura del rapporto sul mercato dei finanziamenti automobilistici nel Sud-est asiatico

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 7,45% |

Dimensione del mercato nel 2024 | ~USD 11.835,00 milioni |

Analisi del paese | Indonesia, Thailandia, Filippine, Vietnam, Malesia, Singapore, Resto del Sud-est asiatico |

Paese principale contributore | Si prevede che il Vietnam registrerà il CAGR più elevato durante il periodo di previsione. |

Società profilate | Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA). |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e restrizioni; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti |

Indice

Metodologia di Ricerca per l'Analisi del Mercato del Finanziamento Automobilistico nel Sud-est Asiatico (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del finanziamento automobilistico nel Sud-est asiatico per valutarne l'applicazione nei principali paesi. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore del finanziamento automobilistico nel Sud-est asiatico. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato del finanziamento automobilistico nel Sud-est asiatico. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui le condizioni del veicolo, il tipo di fornitore, il tipo di veicolo, il tipo di finanziamento e il paese all'interno del mercato del finanziamento automobilistico nel Sud-est asiatico.

L'Obiettivo Principale dello Studio sul Mercato del Finanziamento Automobilistico nel Sud-est Asiatico

Lo studio identifica le tendenze attuali e future nel mercato del finanziamento automobilistico nel Sud-est asiatico, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle Dimensioni del Mercato: Valutare le dimensioni attuali e previste del mercato del finanziamento automobilistico nel Sud-est asiatico e dei suoi segmenti in termini di valore (USD).

Segmentazione del Mercato del Finanziamento Automobilistico nel Sud-est Asiatico: I segmenti nello studio includono aree quali le condizioni del veicolo, il tipo di fornitore, il tipo di veicolo, il tipo di finanziamento e il paese.

Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore del finanziamento automobilistico nel Sud-est asiatico.

Analisi del Paese: Condurre un'analisi dettagliata del paese per aree chiave come Indonesia, Thailandia, Filippine, Vietnam, Malesia, Singapore e il Resto del Sud-est asiatico.

Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato del finanziamento automobilistico nel Sud-est asiatico e le strategie di crescita adottate dagli operatori del mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato e il potenziale di crescita del mercato dei finanziamenti automobilistici nel Sud-est asiatico?

Il mercato del finanziamento automobilistico nel Sud-est asiatico è stato valutato a circa 11.835,00 milioni di dollari USA nel 2024 e si prevede che si espanderà a un CAGR del 7,45% dal 2025 al 2033. L'espansione del mercato è supportata dall'aumento della proprietà di veicoli, dall'aumento del potere d'acquisto della classe media, dalla maggiore penetrazione dei finanziamenti nelle economie emergenti e dalla crescente adozione di piattaforme di prestito automobilistico digitali nei mercati regionali.

Q2: Quale segmento detiene la quota maggiore del mercato del finanziamento automobilistico del Sud-est asiatico in base alle condizioni del veicolo?

I nuovi veicoli detengono attualmente la quota maggiore del mercato dei finanziamenti automobilistici nel Sud-est asiatico perché gli istituti di credito preferiscono garanzie a basso rischio, partnership più solide con i concessionari e tassi di approvazione dei finanziamenti più elevati associati all'acquisto di nuovi veicoli. I finanziamenti promozionali da parte di istituti di credito collegati agli OEM e gli schemi di rimborso strutturati continuano a sostenere il predominio di questo segmento.

Q3: Quali sono i fattori trainanti per la crescita del mercato del finanziamento automobilistico nel Sud-est asiatico?

La crescita del mercato è trainata dall'aumento della domanda di autovetture, dall'espansione delle transazioni di veicoli usati, dalla maggiore accessibilità al credito tramite banche e istituzioni finanziarie non bancarie e dalla rapida urbanizzazione in tutto il Sud-est asiatico. Inoltre, la forte domanda di finanziamenti per veicoli a due ruote e i crescenti sistemi digitali di approvazione dei prestiti stanno aiutando i finanziatori a espandersi in nuovi segmenti di mutuatari

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato del finanziamento automobilistico nel Sud-est asiatico?

Le tendenze chiave includono la valutazione del credito basata sull'IA, l'erogazione di prestiti digital-first, le applicazioni di finanziamento mobile, la finanza integrata nei marketplace di veicoli online e l'espansione dei modelli Acquista Ora Paga Dopo per gli acquisti di veicoli di valore inferiore. Gli istituti di credito stanno anche introducendo sistemi di approvazione più rapidi e strutture di rimborso flessibili per migliorare la conversione dei mutuatari.

Q5: Quali sono le principali sfide nel mercato del finanziamento automobilistico nel Sud-est asiatico?

Le principali sfide includono l'aumento del rischio di credito nel finanziamento di veicoli usati, la morosità dei mutuatari nei segmenti a basso reddito, la volatilità dei tassi di interesse, le differenze normative tra i paesi del Sud-est asiatico e i dati creditizi formali limitati per i consumatori con reddito informale. Questi fattori influenzano direttamente la valutazione del rischio da parte dei кредиторы e la qualità del portafoglio.

D6: Quale paese domina il mercato del finanziamento automobilistico nel Sud-est asiatico?

L'Indonesia domina il mercato del finanziamento automobilistico nel sud-est asiatico grazie alla sua ampia base di proprietari di veicoli, al forte ecosistema multi-finanziario, all'ampia penetrazione del finanziamento per i veicoli a due ruote e alle estese reti di prestito collegate ai concessionari. Il paese è anche leader nel volume dei finanziamenti grazie alla sua ampia portata di mutuatari sia nei mercati urbani che semi-urbani.

Q7: Chi sono i principali attori nel mercato del finanziamento automobilistico nel Sud-est asiatico?

Le principali aziende nel mercato del finanziamento automobilistico nel Sud-est asiatico includono:

• Toyota Financial Services (Toyota Motor Corporation)

• Maybank

• CIMB GROUP HOLDINGS BERHAD

• DBS Bank Ltd (DBS Group Holdings Ltd)

• United Overseas Bank Limited

• OCBC Bank

• PT Bank Mandiri (Persero) Tbk.

• Astra Credit Companies (ACC) (PT Astra International Tbk)

• PT Adira Dinamika Multi Finance Tbk (Bank Danamon)

• PT Bank Central Asia Tbk (BCA)

Q8: Perché gli investitori sono sempre più interessati al mercato del finanziamento auto nel Sud-est asiatico?

Gli investitori si stanno concentrando su questo mercato perché offre una crescita a lungo termine grazie all'aumento della domanda di credito al consumo, ai mercati finanziari con bassa penetrazione, all'espansione dei prestiti digitali e alla forte domanda di veicoli nelle economie emergenti del Sud-est asiatico. Il mercato beneficia anche di una crescita strutturale legata alla mobilità urbana e all'espansione dell'inclusione finanziaria.

Q9: Qual è il tipo di finanziamento in più rapida crescita nel mercato del finanziamento automobilistico del Sud-est asiatico?

L'acquisto a rate e i modelli di finanziamento flessibili basati su rate stanno crescendo rapidamente, in particolare nei mercati in cui l'accessibilità economica e i costi iniziali di proprietà inferiori influenzano fortemente le decisioni di acquisto dei veicoli. Queste strutture di finanziamento sono sempre più preferite per autovetture, veicoli a due ruote e veicoli usati.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato del finanziamento automobilistico nel Sud-est asiatico: Analisi attuale e previsioni (2025-2033)

L'enfasi è posta su Condizioni del veicolo (Veicolo nuovo, Veicolo usato); Tipo di fornitore (Finanziaria captive OEM, Banche, Cooperative di credito, Istituti finanziari non bancari (IFNB), Altri); Tipo di veicolo (Veicolo passeggeri, Veicolo commerciale, Motociclo); Tipo di finanziamento (Prestito, Leasing, Acquisto rateale, Altri); e Paese.

Mercato delle assicurazioni di responsabilità civile: analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Copertura (Responsabilità Civile Generale, Responsabilità Professionale, Responsabilità del Datore di Lavoro, Responsabilità Informatica e Altre); Canale di Distribuzione (Broker, Agenti, Vendite Dirette, Piattaforme Online e Bancassicurazione); Utente Finale (Aziende, Lavoratori Autonomi, Organizzazioni Non Profit, Piccole e Medie Imprese ed Enti Governativi); e Regione/Paese

Mercato del capitale di rischio in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Enfasi per tipo (Investitore locale e Investitore internazionale), per settore (Immobiliare, Servizi finanziari, Alimentari e bevande, Sanità, Trasporti e logistica, IT, Istruzione e Altri), per paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)

Mercato dei Finanziamenti Alternativi: Analisi Attuale e Previsioni (2025-2033)

Enfasi sul Tipo di Finanza (Prestiti Peer-To-Peer, Crowdfunding, Finanziamento Fatture e Altri); Utente Finale (Singoli Consumatori, Piccole & Medie Imprese {PMI}, Grandi Imprese e Altri); e Regione/Paese