Mercato dei semiconduttori a banda proibita larga: Analisi attuale e previsioni (2025-2033)

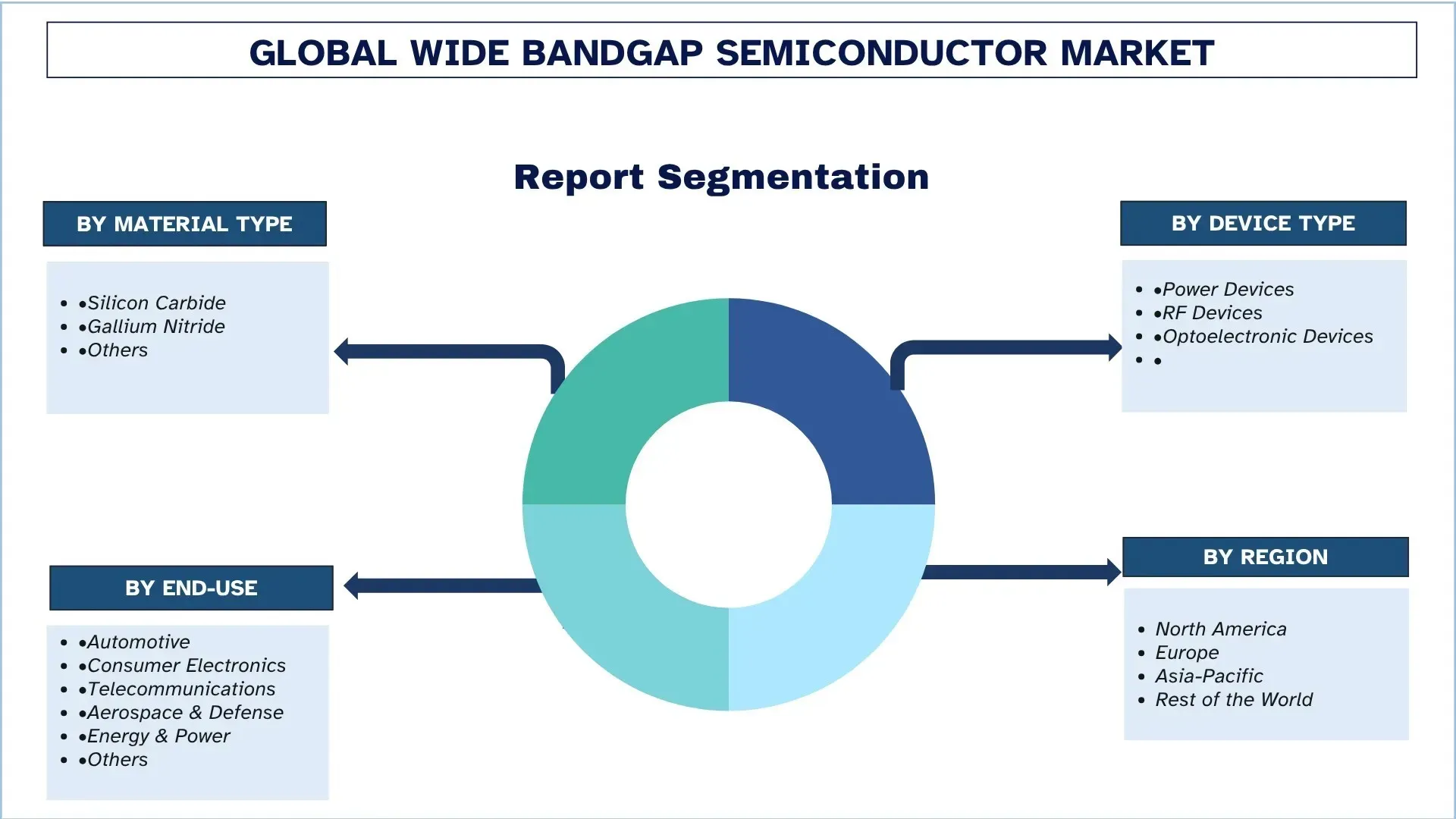

Enfasi sul tipo di materiale (carburo di silicio, nitruro di gallio, altri), per tipo di dispositivo (dispositivi di potenza, dispositivi RF, optoelettronica), per utilizzo finale (automotive, elettronica di consumo, telecomunicazioni, aerospaziale e difesa, energia e potenza e altri) e regione/paese

Dimensioni e previsioni del mercato globale dei semiconduttori a wide bandgap

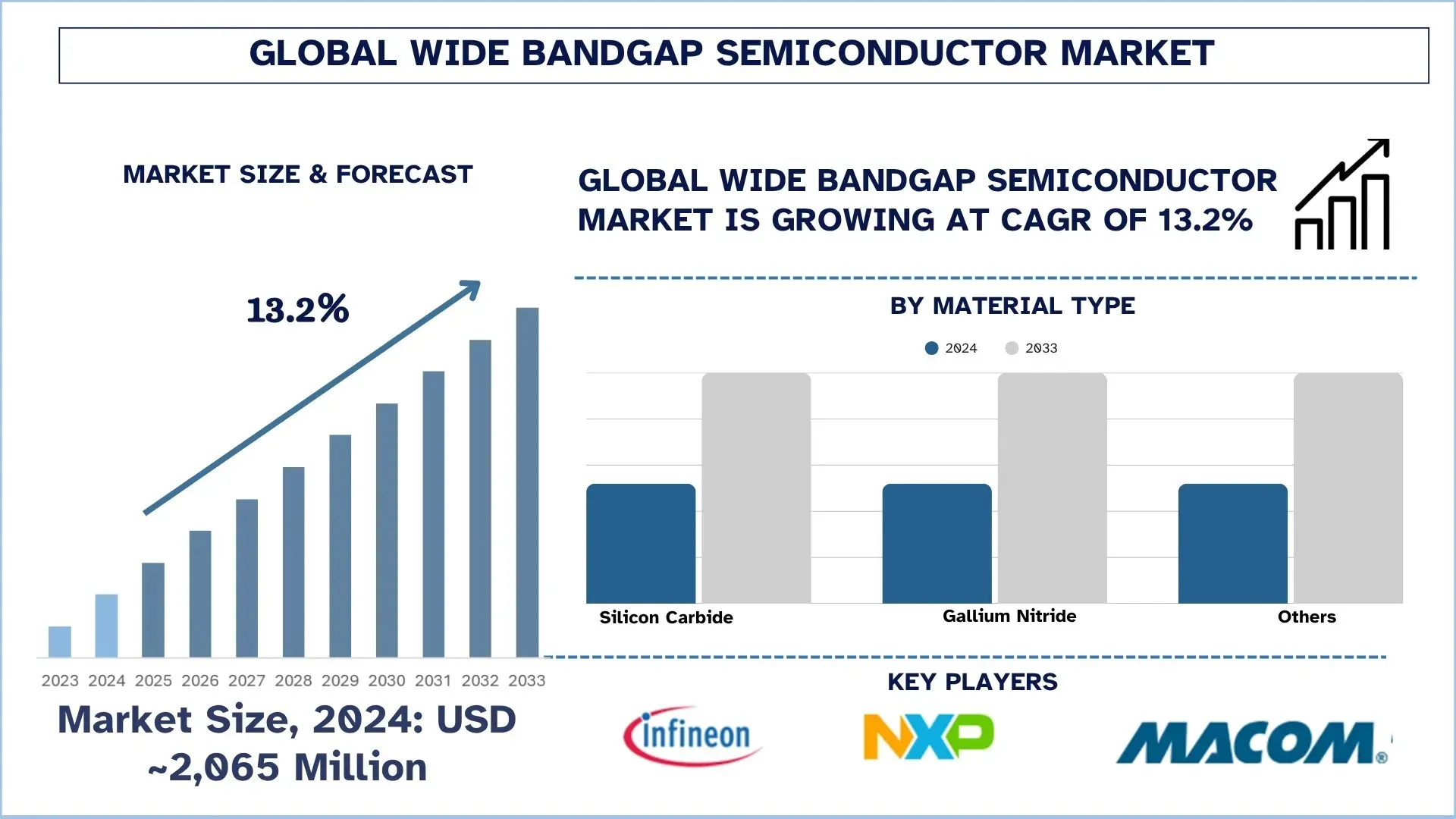

Il mercato globale dei semiconduttori a wide bandgap è stato valutato a 2.065 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR di circa il 13,2% durante il periodo di previsione (2025-2033F), grazie alla crescente applicazione nei beni di consumo e nelle industrie automobilistiche.

Analisi del mercato dei semiconduttori a wide bandgap

Il mercato dei semiconduttori WBG ha visto una notevole crescita grazie alla capacità di migliorare l'efficienza, le prestazioni e la gestione della potenza in un gran numero di settori di utenza finale. Inoltre, la transizione a sistemi ad alta efficienza in settori di utenza finale come quello automobilistico, dell'elettronica di consumo, dell'automazione industriale e delle telecomunicazioni ha favorito una rapida adozione. I materiali WBG come il carburo di silicio (SiC) e il nitruro di gallio (GaN) supportano tensioni, temperature e frequenze più elevate rispetto ai convenzionali semiconduttori a base di silicio, consentendo così funzionalità come l'imaging 3D in tempo reale, il rilevamento della profondità e il controllo di precisione. Ciò aiuta ad abilitare applicazioni come il riconoscimento facciale, il controllo gestuale, la mappatura ambientale e il LIDAR nei veicoli autonomi, che sono tra i principali motori della domanda. I semiconduttori WBG stanno dimostrando il loro valore nella progettazione di nuova generazione, man mano che l'industria si muove verso la riduzione e l'efficienza delle prestazioni.

Tendenze del mercato globale dei semiconduttori a wide bandgap

Questa sezione analizza le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale dei semiconduttori a wide bandgap, come rilevato dal nostro team di esperti di ricerca.

Miniaturizzazione dei componenti elettronici:

La miniaturizzazione dell'elettronica richiesta nei tempi moderni è una grande tendenza che sta plasmando il mercato dei semiconduttori a wide bandgap. Nell'elettronica di consumo, nell'automotive e nelle applicazioni aerospaziali, le industrie richiedono dispositivi più piccoli, più leggeri e più efficienti dal punto di vista energetico. Pertanto, i materiali WBG come SiC e GaN sono considerati di maggiore importanza. Consentono una maggiore densità di potenza e possono funzionare bene ad alte frequenze e temperature, consentendo di ridurre le dimensioni dei componenti passivi e dei dissipatori di calore.

La miniaturizzazione è essenziale dove lo spazio è limitato, come nei dispositivi mobili, nella tecnologia indossabile e nei veicoli elettrici, dove le prestazioni non possono essere compromesse dalle dimensioni o dall'efficienza. I semiconduttori WBG raggiungono questo obiettivo attraverso la minimizzazione delle perdite di potenza e una buona gestione termica, consentendo sistemi compatti, affidabili e di lunga durata. Con la continua adozione di tecnologie eleganti e leggere nella progettazione dei prodotti, i semiconduttori WBG contribuiranno ulteriormente a portare cambiamenti nell'elettronica ad alte prestazioni.

Segmentazione del settore dei semiconduttori a wide bandgap:

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dei semiconduttori a wide bandgap, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

La categoria del carburo di silicio ha mostrato una crescita promettente nel mercato dei semiconduttori a wide bandgap.

In base al tipo di materiale, il mercato globale dei semiconduttori a wide bandgap è segmentato in carburo di silicio, nitruro di gallio e altri. Di questi, la categoria del carburo di silicio detiene una quota di mercato considerevole. Il carburo di silicio detiene un'ampia quota di mercato grazie alla sua qualità delle prestazioni molto migliore, tra cui l'elevata conduttività termica, la maggiore efficienza energetica e la capacità di operare a tensioni elevate e alte temperature. In considerazione di ciò, i semiconduttori a wide bandgap sono ampiamente richiesti per i veicoli elettrici e i sistemi industriali. La domanda di semiconduttori a base di SiC in vari mercati globali di spicco è ulteriormente aumentata dalla crescente adozione di veicoli elettrici e dall'attenzione alle tecnologie ad alta efficienza energetica.

La categoria dei dispositivi di alimentazione domina il mercato dei semiconduttori a wide bandgap.

In base al tipo di dispositivo, il mercato è segmentato in dispositivi di alimentazione, dispositivi RF e dispositivi optoelettronici. Questi dispositivi di alimentazione detengono una quota di mercato considerevole. Alcuni dei fattori attribuiti alla crescita sono la maggiore domanda dalla trasmissione di potenza e dai veicoli elettrici. Poiché i semiconduttori a wide bandgap offrono una migliore protezione contro le variazioni di potenza e temperatura, un gran numero di produttori di automobili sta optando per i semiconduttori WBG per le loro applicazioni nei veicoli elettrici, rendendo la loro quota di mercato più alta.

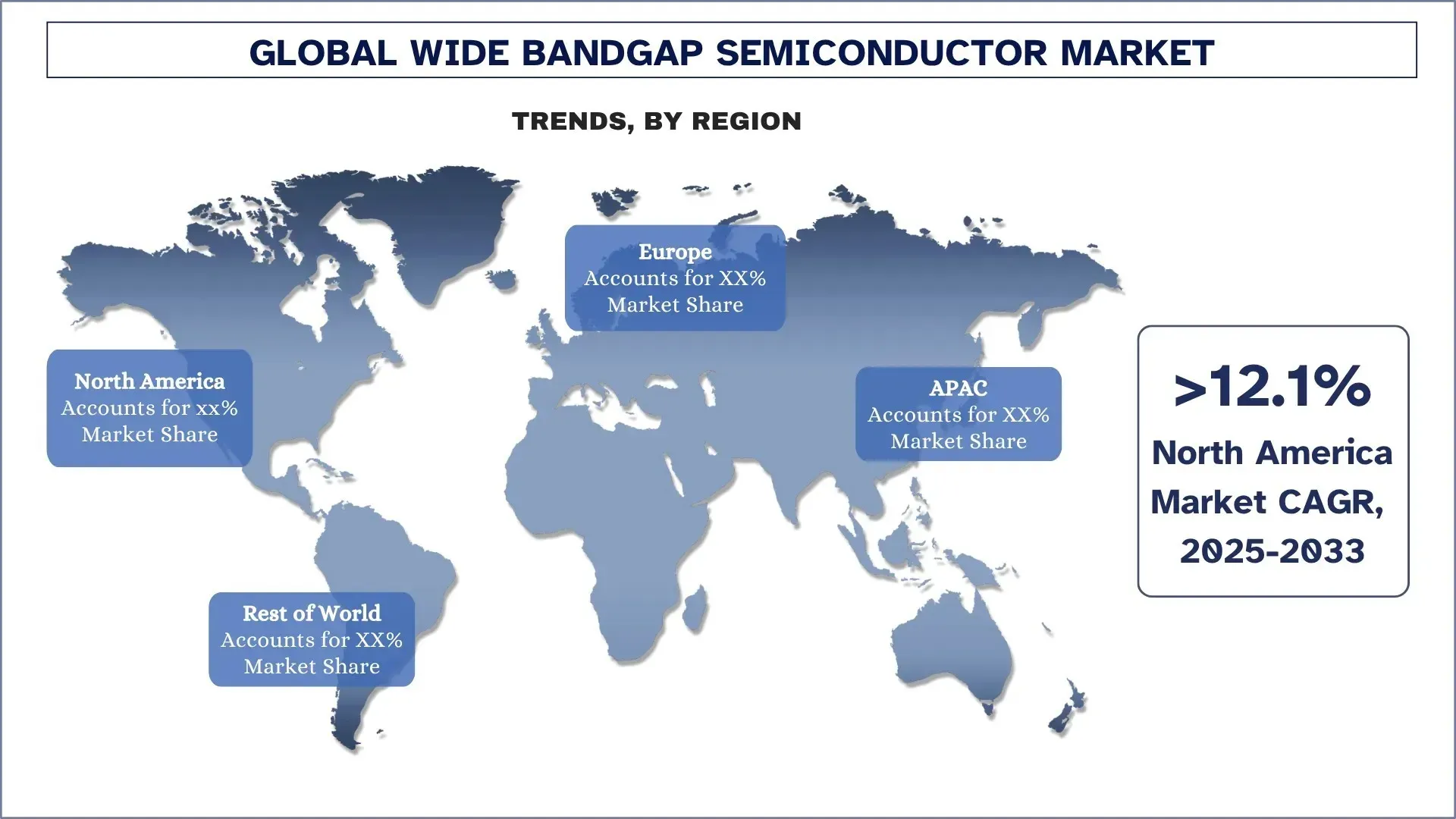

Si prevede che il Nord America crescerà a un tasso considerevole durante il periodo di previsione.

Il Nord America è all'avanguardia grazie alla forte domanda da veicoli elettrici, sistemi di energia rinnovabile, automazione industriale ed elettronica di consumo avanzata. L'innovazione in questo settore è stimolata dagli Stati Uniti per i semiconduttori a wide bandgap.

La rapida integrazione di WBG sta avvenendo nei settori automobilistico e aerospaziale nella regione, che sono industrie mature. Ad esempio, i materiali WBG come il carburo di silicio (SiC) e il nitruro di gallio (GaN) stanno trovando un ampio utilizzo nei sistemi elettronici di potenza per inverter, caricabatterie di bordo e sistemi avanzati di assistenza alla guida (ADAS), grazie alle industrie che richiedono specifiche di prestazioni molto elevate. Questi materiali presentano alcuni vantaggi in termini di capacità di sostenere temperature più elevate, velocità di commutazione più elevate e maggiore densità di potenza, rendendoli quindi adatti per applicazioni con requisiti di prestazioni estremi.

Le tecnologie relative a WBG nelle industrie vengono utilizzate per il controllo di precisione, il monitoraggio in tempo reale e la produzione intelligente. Inoltre, l'infrastruttura di telecomunicazioni viene migliorata con soluzioni basate su GaN per stazioni base 5G e comunicazioni satellitari.

Si prevede che gli Stati Uniti cresceranno a un tasso considerevole durante il periodo di previsione.

Gli Stati Uniti detengono una quota considerevole nel mercato dei semiconduttori a wide bandgap grazie agli sviluppi con un solido ecosistema di innovazione in atto, al servizio delle esigenze di veicoli elettrici, difesa, energia rinnovabile e telecomunicazioni. Le aziende statunitensi sono ora impegnate nello sviluppo aggressivo di tecnologie SiC e GaN all'avanguardia, in modo da realizzare dispositivi di alimentazione più veloci ed efficienti con robustezza termica, bilanciando le caratteristiche di dissipazione del calore. Queste attività sono cresciute sotto il flusso di un ampio sostegno governativo per incoraggiare la produzione nazionale di semiconduttori; sono state create alcune strutture di fabbricazione e la localizzazione della catena di approvvigionamento ha guadagnato terreno. Inoltre, la collaborazione strategica con gli interessi dell'industria e della ricerca suscita alcune scoperte nella scienza dei materiali e nella progettazione per garantire la superiorità degli Stati Uniti nell'evoluzione dei semiconduttori WBG.

Panorama competitivo del settore dei semiconduttori a wide bandgap:

Il mercato globale dei semiconduttori a wide bandgap è competitivo, con diversi operatori di mercato globali e internazionali. Gli attori chiave stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di semiconduttori a wide bandgap

Alcuni dei principali attori del mercato sono Infineon Technologies AG, STMicroelectronics, NXP Semiconductors, ROHM Co., Ltd., MACOM Technology Solutions, Toshiba Electronic Devices & Storage Corporation, Mitsubishi Electric, Navitas Semiconductor, Vishay Intertechnology Inc. e Nexperia.

Recenti sviluppi nel mercato dei semiconduttori a wide bandgap

Ad esempio, nel 2024, RTX ha annunciato lo sviluppo di semiconduttori a bandgap ultra-wide basati sulla tecnologia del diamante e del nitruro di alluminio che offrono maggiore erogazione di potenza e gestione termica in sensori e altre applicazioni.

Copertura del rapporto sul mercato globale dei semiconduttori a wide bandgap

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 13,2% |

Dimensione del mercato 2024 | 2.065 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione di contributo | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, Corea del Sud e India |

Aziende profilate | Infineon Technologies AG, STMicroelectronics, NXP Semiconductors, ROHM Co., Ltd., MACOM Technology Solutions, Toshiba Electronic Devices & Storage Corporation, Mitsubishi Electric, Navitas Semiconductor, Vishay Intertechnology Inc. e Nexperia. |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e limitazioni; stima e previsione delle entrate; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | per tipo di materiale, per tipo di dispositivo, per utente finale, per regione/paese |

Motivi per acquistare il rapporto sul mercato dei semiconduttori a wide bandgap:

Lo studio include l'analisi della dimensione del mercato e delle previsioni confermata da esperti chiave del settore autenticati.

Il rapporto esamina brevemente le prestazioni complessive del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali finanze aziendali, sui portafogli di tipo, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, delle limitazioni, delle principali tendenze e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale dei semiconduttori a wide bandgap può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, non esitare a contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di Ricerca per l'Analisi del Mercato Globale dei Semiconduttori Wide Bandgap (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro dei semiconduttori Wide Bandgap globali per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati di mercato storici e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei semiconduttori Wide Bandgap. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali.

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dei semiconduttori Wide Bandgap. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, per Tipo di Materiale, per Tipo di Dispositivo, per Utente Finale e per regioni all'interno del mercato globale dei semiconduttori Wide Bandgap.

L'Obiettivo Principale dello Studio sul Mercato Globale dei Semiconduttori Wide Bandgap

Lo studio identifica le tendenze attuali e future nel mercato globale dei semiconduttori Wide Bandgap, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle Dimensioni del Mercato: Valutare le previsioni attuali e le dimensioni del mercato globale dei semiconduttori Wide Bandgap e dei suoi segmenti in termini di valore (USD).

Segmentazione del Mercato dei Semiconduttori Wide Bandgap: I segmenti nello studio includono aree per Tipo di Materiale, per Tipo di Dispositivo, per Utente Finale e per

Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei semiconduttori Wide Bandgap.

Analisi Regionale: Condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il Resto del Mondo.

Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato dei semiconduttori Wide Bandgap e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale dei semiconduttori a banda larga e il suo potenziale di crescita?

Il mercato globale dei semiconduttori Wide Bandgap è stato valutato a 2.065 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 13,2% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale dei semiconduttori Wide Bandgap per tipo di materiale?

Il segmento del carburo di silicio ha guidato il mercato nel 2024. Il carburo di silicio detiene un'ampia quota di mercato grazie alla sua qualità di prestazioni nettamente superiore, tra cui l'elevata conducibilità termica, una maggiore efficienza energetica e la capacità di operare a tensioni elevate e ad alte temperature.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei semiconduttori a banda proibita larga?

• Integrazione delle Energie Rinnovabili: L'adozione della tecnologia dei semiconduttori a banda larga è stata fortemente promossa nelle applicazioni di energia verde. Grazie alle loro eccellenti proprietà di funzionamento ad alta tensione e temperatura con maggiore efficienza, SiC e GaN sono progressivamente impiegati negli inverter solari e nelle turbine eoliche. Essendo commutatori veloci, riducono le perdite di energia e danno vita a sistemi energetici compatti e affidabili.

• Progressi nell'Elettronica di Potenza: Le recenti innovazioni nell'elettronica di potenza hanno potenziato le applicazioni dei semiconduttori a banda larga nei settori automobilistico, aerospaziale e industriale. Tali semiconduttori possono fornire alta densità di potenza, bassa dissipazione di calore e dimensioni del sistema ridotte, attributi necessari per le dimensioni compatte dei moderni dispositivi elettronici.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale dei semiconduttori a banda proibita larga?

• Espansione nelle applicazioni automobilistiche: L'industria automobilistica si trova a incorporare sempre più semiconduttori a banda proibita larga (Wide Bandgap Semiconductors) con l'obiettivo di migliorare la sicurezza, l'automazione e l'esperienza utente in cabina. Questi sensori hanno trovato applicazione nei sistemi ADAS, principalmente per il rilevamento di oggetti, il riconoscimento dei pedoni e la mappatura ambientale, prerequisito per i veicoli semi-autonomi e completamente autonomi.

• Crescita nella tecnologia indossabile: La rapida crescita della tecnologia indossabile sta spingendo la domanda di semiconduttori a banda proibita larga (Wide Bandgap Semiconductors). Al giorno d'oggi, il rilevamento 3D è integrato in smartwatch, fitness tracker e persino occhiali AR per una migliore interazione con l'utente o per fornire nuove funzionalità.

Q5: Quale regione domina il mercato globale dei semiconduttori a banda proibita larga?

La regione del Nord America domina il mercato globale dei semiconduttori a banda proibita larga a causa della crescente domanda di automobili, produzione e segmenti di beni di consumo.

Q6: Chi sono i principali attori nel mercato globale dei semiconduttori a banda larga?

Alcune delle principali aziende di semiconduttori a banda proibita larga includono:

• Infineon Technologies AG

• STMicroelectronics

• NXP Semiconductors

• ROHM Co., Ltd.

• MACOM Technology Solutions

• Toshiba Electronic Devices & Storage Corporation

• Mitsubishi Electric

• Navitas Semiconductor

• Vishay Intertechnology Inc.

• Nexperia

Q7: Quali sono le opportunità per le aziende all'interno del mercato globale dei semiconduttori a banda proibita larga?

Le aziende hanno significative opportunità nei settori in fase di elettrificazione e trasformazione digitale, come i veicoli elettrici, le energie rinnovabili e le infrastrutture 5G. Sviluppando soluzioni ad alta efficienza, termicamente robuste basate su SiC e GaN, possono soddisfare la crescente domanda di elettronica di potenza compatta e a risparmio energetico. Esiste anche un forte potenziale nell'automazione industriale, nell'aerospazio e nelle applicazioni di smart grid. La collaborazione con gli OEM per fornire soluzioni specifiche per l'applicazione e il targeting dei mercati emergenti con componenti WBG affidabili ed economici possono sbloccare nuovi flussi di entrate e una crescita a lungo termine.

Q8: Come possono le parti interessate orientarsi tra i progressi tecnologici nel mercato dei semiconduttori a banda proibita larga?

Le parti interessate dovrebbero dare priorità all'innovazione attraverso la continua R&S nei materiali SiC e GaN, concentrandosi sul miglioramento delle prestazioni, dell'affidabilità e dell'efficienza dei costi. È essenziale tenere il passo con i progressi nella mobilità elettrica, nei sistemi di controllo guidati dall'intelligenza artificiale e nei dispositivi di alimentazione ad alta frequenza. Partnership strategiche con istituti di ricerca, OEM e fonderie possono accelerare l'adozione della tecnologia.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese