25G 光モジュール市場:現状分析と予測(2026年~2034年)

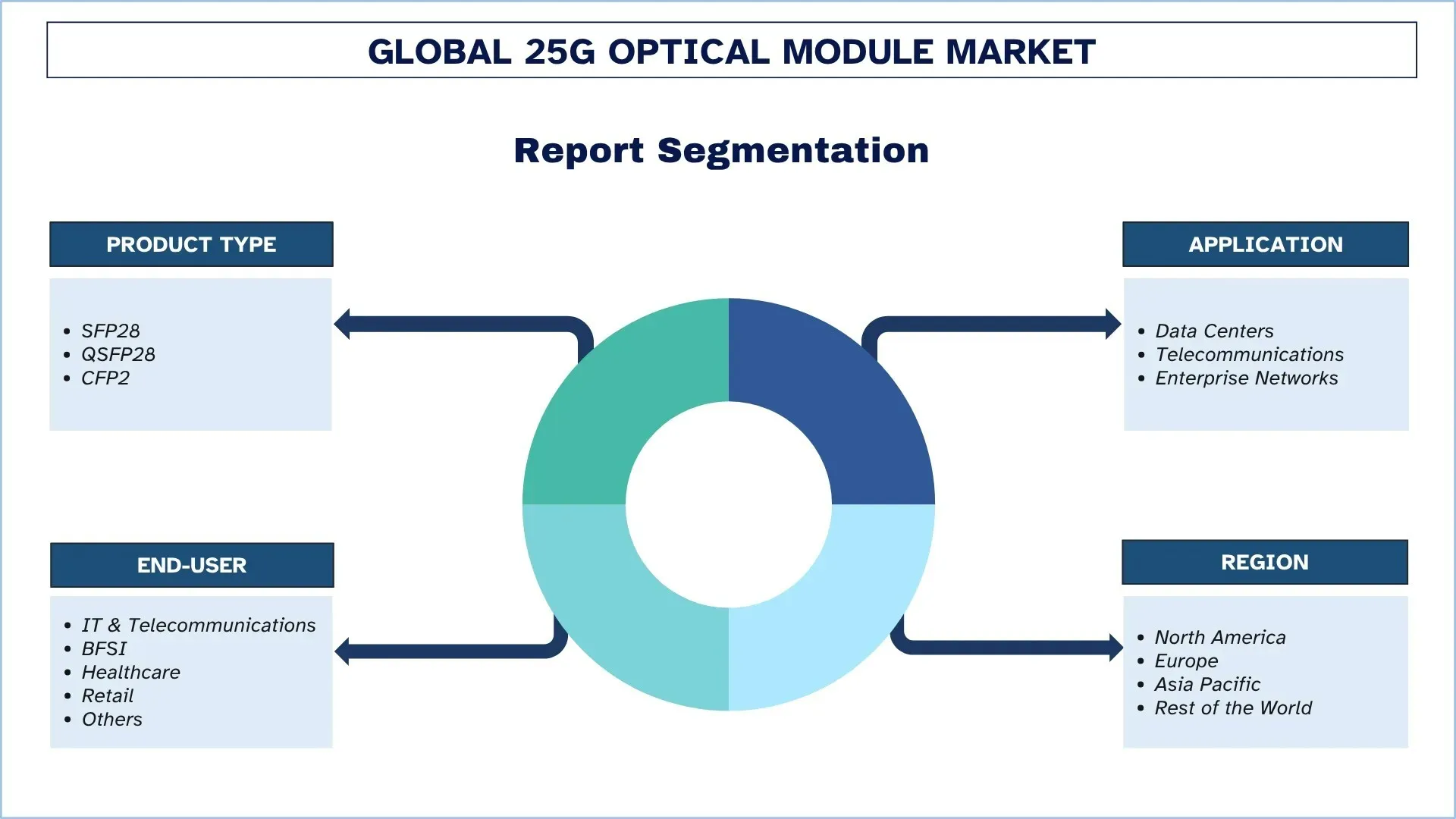

製品タイプ(SFP28、QSFP28、CFP2)の重視、アプリケーション(データセンター、電気通信、エンタープライズネットワーク)、エンドユーザー(IT&電気通信、BFSI、ヘルスケア、小売、その他)、および地域/国

世界の25G光モジュール市場規模と予測

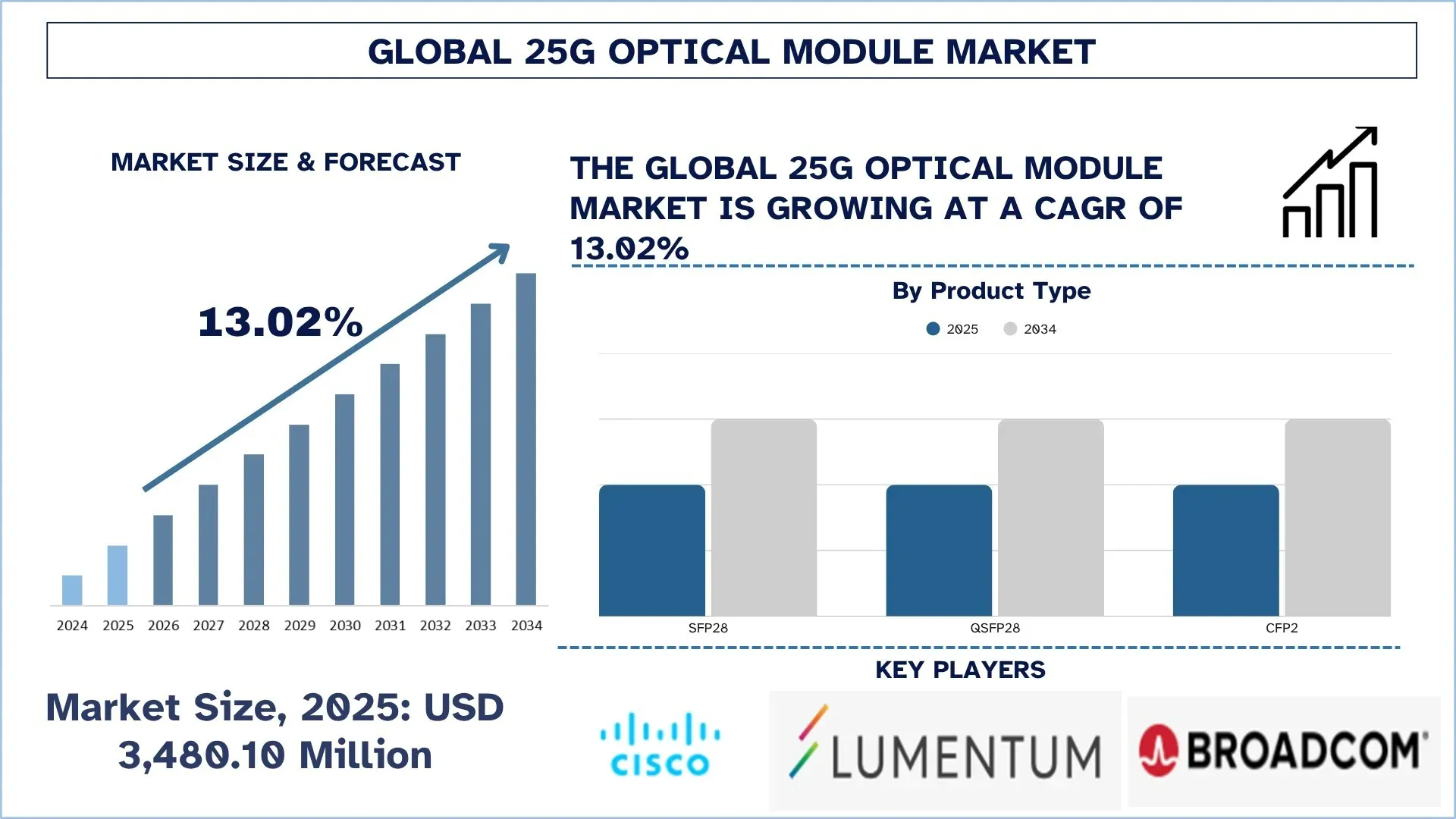

世界の25G光モジュール市場は、2025年に34億8,010万米ドルと評価され、5Gネットワークインフラの急速な拡大、ハイパースケールデータセンターの展開の増加、費用対効果の高い25Gイーサネットソリューションへの移行に牽引され、予測期間(2026年~2034年F)中に約13.02%の力強いCAGRで成長すると予想されています。

25G光モジュール市場分析

25G光モジュールは、データセンター、通信インフラ、エンタープライズシステムなどのネットワーク環境内でデータを伝送できる高速トランシーバーです。このようなモジュールは、帯域幅、エネルギー消費量の削減、ビットあたりのコスト削減の点で、標準の10Gソリューションよりも大きなパフォーマンス上の利点を提供するため、次世代ネットワークアーキテクチャで広く採用されています。クラウドコンピューティング、人工知能、ビデオストリーミング、IoTアプリケーションにより、組織内のデータトラフィックが指数関数的に増え続ける中、25G光モジュールは急速に採用されています。

市場の拡大は、5Gネットワークインフラの急速な成長、ハイパースケールデータセンターの広範な利用、費用対効果の高い25Gイーサネットソリューションへの継続的な移行によって主に牽引されています。通信事業者も、5Gフロントホールとバックホールを組み込むためにネットワークインフラの更新に多額の費用を費やしており、25Gモジュールは高速かつ低遅延の通信を促進する上で非常に重要です。一方、ハイパースケールクラウドプロバイダーと企業は、全体的なコストを増加させることなく優れたパフォーマンスを提供し、ネットワーク全体の効率を高めるため、25Gおよび10Gソリューションに移行しています。さらに、AI主導のワークロード、エッジコンピューティング、デジタルトランスフォーメーションイニシアチブにおける高速接続に対する需要の高まりにより、25G光モジュールの採用がさらに加速しています。

世界の25G光モジュール市場の動向

このセクションでは、当社の調査専門家チームが見出した、世界の25G光モジュール市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

クラウドおよびAIデータセンターアーキテクチャにおける統合の拡大

世界の25G光モジュール市場における顕著な動向の1つは、光接続とクラウドおよびAIデータセンターアーキテクチャの統合が進んでいることです。データセンターの設計は、AIトレーニング、推論、分散コンピューティング、高密度スイッチング、スケールアウトクラスターの要件によってますます影響を受けており、帯域幅密度、遅延制御、電力効率に対する需要が高まっています。光モジュールはもはや個別の接続要素とは見なされていません。それらは、サーバー、スイッチ、アクセラレーター、ストレージプラットフォーム、およびラック間ファブリックを適切に調整されたアプローチで接続する、より広範なアーキテクチャに移行しています。この傾向は、ビットあたりのコスト、互換性、および運用上の柔軟性が依然として最も重要なインフラストラクチャのレイヤーで、信頼性が高くエネルギー効率の高い光リンクの必要性を確固たるものにするという点で、25G市場にとって重要です。2025年9月、Lumentumによる次世代AIデータセンターインフラストラクチャに関する議論は、より大規模でエネルギー効率の高いAIデータセンターをサポートするためのアーキテクチャコンポーネントとして、エネルギー効率の高いリン化インジウム光子、プラグ可能なトランシーバー、光回路スイッチング、および将来のコパッケージ光学系に焦点を当てた強力な例を提供しています。Lumentumはまた、同社のR300光回路スイッチは100,000以上のゴードンプロセッサークラスターに拡張され、従来のスイッチングファブリックよりも最大65%少ない電力を消費することを確認しました。このことは、クラウドとAIアーキテクチャの両方によるソフトウェア需要が光学技術ロードマップに直接影響を与えていることを示しています。

25G光モジュール業界のセグメンテーション

このセクションでは、世界の25G光モジュール市場レポートの各セグメントにおける主要な動向の分析と、2026年~2034年の世界の地域別および国別の予測を提供します。

SFP28セグメントは予測期間(2026年~2034年)中に大きなシェアを占めました。

製品タイプに基づいて、世界の25G光モジュール市場はSFP28、QSFP28、CFP2にセグメント化されています。これらのうち、SFP28セグメントは2025年に支配的な市場シェアを保持しており、予測期間を通じてその地位を維持すると予想されています。SFP28モジュールは、その小型フォームファクター、低消費電力、および費用対効果のために人気が高まっており、高密度データセンターの展開に適しています。これらのモジュールにより、組織はインフラを必ずしも変更することなく10Gネットワークを25Gに変換できるため、コストを最適化してパフォーマンスを向上させようとしている企業にとって大きなメリットとなります。

データセンターセグメントが世界の25G光モジュール市場を支配しています。

アプリケーションに基づいて、世界の25G光モジュール市場は、データセンター、電気通信、およびエンタープライズネットワークにセグメント化されています。2025年には、データセンターセグメントが市場の大きなシェアを占めました。成長は、高速データ通信、帯域幅利用率の向上、既存の10Gインフラの低コスト移行を促進するために、現代のデータセンターで25G光モジュールが広く採用されているなど、いくつかの要因に貢献しています。その利用率の向上は、クラウドコンピューティング、ハイパースケール環境、AIベースのワークロード、データセンター内の東西トラフィックの増加など、高品質でスケーラブルな相互接続ソリューションを必要とするすべてのものの採用の加速によっても推進されています。さらに、25Gモジュールは、パフォーマンス、密度、電力効率の適切な組み合わせを提供するため、データセンター事業者にとってますます人気が高まっており、大規模なサーバーとスイッチの接続に非常に適しています。

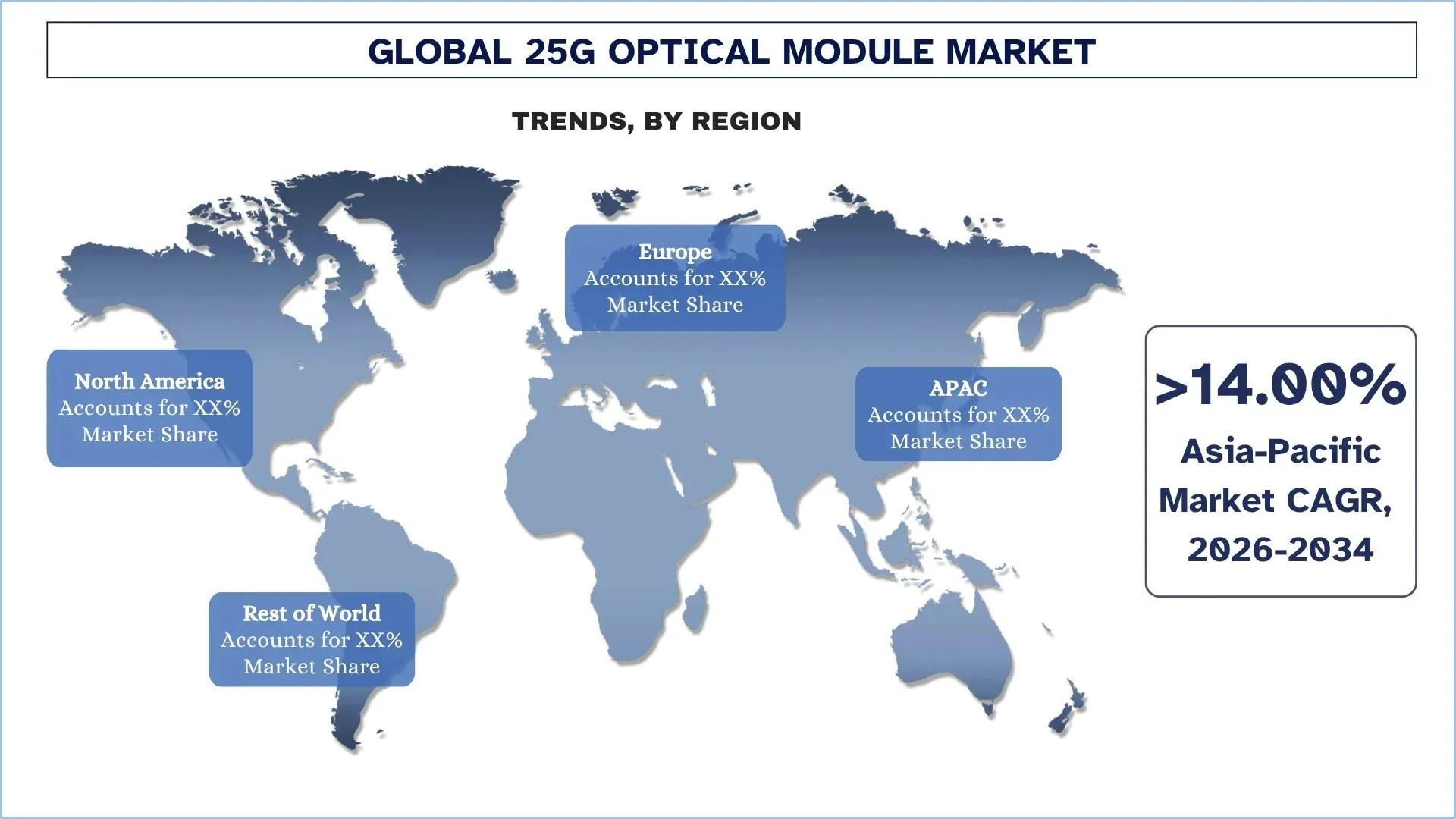

北米は世界の25G光モジュール市場で最大の市場シェアを保持しています。

北米が世界の25G光モジュール市場を支配したのは、ハイパースケールデータセンターの基盤が高く、クラウドとAIのインフラストラクチャエコシステムが発達しており、高速光ネットワーク技術の早期採用、および主要な電気通信、半導体、ネットワーク機器企業が大陸に位置していたためです。地域市場は、データセンター、電気通信トランスポートネットワーク、およびエンタープライズデジタルインフラストラクチャの、高帯域幅、低遅延、およびエネルギー効率の高い接続に対するニーズの増加により成長しています。さらに、AIワークロード、クラウド移行、ファイバー展開、および5Gネットワークの再設計への継続的な投資も、北米での25G光モジュールの使用を促進しています。この地域はまた、光相互接続技術、ハイパースケール施設への高度なトランシーバーの実装率の高さ、および増大する東西トラフィックとAI主導のデータ負荷を簡単に処理できるスケーラブルなネットワークシステムに対する需要の高まりにおいて、高度な進歩を享受しています。これらの側面は、北米を国際市場における重要な収益を生み出す地域にしています。

米国は2025年に北米の25G光モジュール市場で支配的なシェアを保持していました。

米国の市場は、ハイパースケールデータセンターの高度に確立されたインフラストラクチャ、AIおよびクラウドテクノロジーへの投資、電気通信活動の高度な近代化、および大規模な国内ネットワーク、半導体、および光学技術産業の利用可能性により、グローバルおよび北米の25G光モジュール市場をリードしました。国内市場は、データセンター、電気通信のトランスポートネットワーク、エンタープライズデジタルインフラストラクチャ、およびAIコンピューティング環境における、高帯域幅、低遅延、およびエネルギー効率の高い光接続に対する需要の増加により拡大しています。さらに、AIインフラストラクチャのスケールアウトへの関心の高まり、光学部品の国内生産、および次世代相互接続の開発も、米国での採用に貢献しています。

25G光モジュール業界の競争環境

世界の25G光モジュール市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、地理的拡大、合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

上位25G光モジュール市場企業

市場の主要なプレーヤーには、Cisco Systems, Inc.、Lumentum Operations LLC、Broadcom、FS.COM INC.、Sumitomo Electric Industries, Ltd.、Fujitsu、Applied Optoelectronics, Inc.、Accelink Technology Co., Ltd.、INNOLIGHT、およびHuawei Technologies Co., Ltd.などがあります。

25G光モジュール市場の最近の動向

2026年3月、Lumentum Operations LLCは、世界最大のAIデータセンターにサービスを提供するために、高度なリン化インジウム光学デバイスを製造するための新しい製造施設を米国のノースカロライナ州グリーンズボロに建設すると発表し、次世代のクラウドおよびAIネットワーキングで高性能光学部品を製造する米国の能力を強化しました。

2026年4月、Applied Optoelectronics, Inc.は、大手ハイパースケールユーザーから800Gシングルモードデータセンタートランシーバーの大量注文(7,100万米ドル)を発表し、大規模な光学インフラストラクチャ展開による光学相互接続の使用量の増加を示しました。

2025年3月、Fujitsuは、以前のプラグ可能世代と比較してビットあたりの電力を約30%削減し、メトロ、地域、および長距離ネットワークのAI主導のトラフィックの成長を目的とした、1FINITY 800G ZR/ZR+コヒーレントプラグ可能トランシーバーを発表しました。

2025年5月、Cisco Systems, Inc.は、AIデータセンターへの迅速な投資とインフラストラクチャの実現を支援するために、BlackRock、Microsoft、NVIDIA、xAIなどのAIインフラストラクチャパートナーシップと協力し、高速光ネットワークエコシステムのより広範な市場の勢いを強化すると発表しました。

世界の25G光モジュール市場レポートのカバレッジ

レポート属性 | 詳細 |

基準年 | 2025 |

予測期間 | 2026-2034 |

成長の勢い | CAGR 13.02%で加速 |

2025年の市場規模 | 34億8,010万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主な貢献地域 | 北米地域は、予測期間中に市場を支配すると予想されています。 |

対象となる主な国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、およびインド。 |

プロファイリングされた企業 | Cisco Systems, Inc.、Lumentum Operations LLC、Broadcom、FS.COM INC.、Sumitomo Electric Industries, Ltd.、Fujitsu、Applied Optoelectronics, Inc.、Accelink Technology Co., Ltd.、INNOLIGHT、およびHuawei Technologies Co., Ltd. |

レポートの範囲 | 市場の動向、推進要因、および制約; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象となるセグメント | 製品タイプ別、アプリケーション別、エンドユーザー別、および地域/国別 |

25G光モジュール市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

このレポートは、全体的な業界のパフォーマンスを一目で簡単にレビューしています。

このレポートは、主要なビジネス財務、タイプポートフォリオ、拡張戦略、および最近の動向に主に焦点を当てて、著名な業界ピアの綿密な分析をカバーしています。

業界に存在する推進要因、制約、主要な動向、および機会の詳細な検討。

この調査では、さまざまなセグメントにわたる市場を包括的にカバーしています。

業界の地域レベル分析を深く掘り下げます。

カスタマイズオプション:

世界の25G光モジュール市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これ

目次

世界の25G光モジュール市場分析(2024年~2034年)の調査方法

主要地域における世界の25G光モジュール市場の用途を評価するために、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、25G光モジュールのバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定し、分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、世界の25G光モジュール市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。製品タイプ、用途、エンドユーザー、世界の25G光モジュール市場内の地域など、さまざまなパラメータと傾向を分析して、データをいくつかのセグメントとサブセグメントに分割しました。

世界の25G光モジュール市場調査の主な目的

本調査では、世界の25G光モジュール市場における現在および将来のトレンドを特定し、投資家向けの戦略的な洞察を提供します。地域の市場の魅力を強調し、業界関係者が未開拓の市場を開拓し、先行者利益を得ることを可能にします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界の25G光モジュール市場とそのセグメントの現在および予測市場規模を、金額(米ドル)で評価します。

25G光モジュール市場のセグメンテーション:調査のセグメントには、製品タイプ、用途、エンドユーザー、地域などの分野が含まれます。

規制の枠組みとバリューチェーン分析:25G光モジュール業界の規制の枠組み、バリューチェーン、顧客の行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、およびその他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:25G光モジュール市場の企業プロファイルと、急速に成長する市場を維持するために市場参加者が採用している成長戦略。

よくある質問 よくある質問

Q1:世界の25G光モジュール市場の現在の市場規模と成長の可能性は何ですか?

世界の25G光モジュール市場は、5Gネットワークインフラの急速な拡大、ハイパースケールデータセンターの導入増加、および費用対効果の高い25Gイーサネットソリューションへの移行により、2025年には34億8,010万米ドルと評価されています。

Q2: 製品タイプ別では、世界の25G光モジュール市場でどのセグメントが最大のシェアを占めていますか?

SFP28セグメントは現在、市場で最も有力な製品カテゴリーであり、そのコンパクトな設計、より低い消費電力、および従来の10Gシステムからの費用対効果の高い移行パスによって支持されています。

Q3: グローバル25G光モジュール市場の成長を牽引する要因は何ですか?

主な成長要因としては、5Gネットワークインフラの拡張、ハイパースケールデータセンターの導入拡大、帯域幅、拡張性、およびビットあたりの低コストを実現する費用対効果の高い25Gイーサネットソリューションへの移行などが挙げられます。

Q4:世界の25G光モジュール市場における新たな技術とトレンドは何ですか?

主な市場動向としては、クラウドおよびAIデータセンターアーキテクチャにおける25G光モジュールの統合拡大、エネルギー効率が高く規格に準拠したモジュールへの移行、そして最新のネットワーキングアプリケーションにおけるSFP28およびQSFP28フォームファクターの採用拡大などが挙げられます。

Q5:世界の25G光モジュール市場における主な課題は何ですか?

主な課題として、初期導入およびネットワークアップグレードにかかる高コスト、ベンダーやシステム間の相互運用性および互換性の問題、高密度ネットワーク環境における熱管理および電力消費の制約などが挙げられます。

Q6:世界の25G光モジュール市場を支配している地域はどこですか?

北米は、ハイパースケールデータセンターの強力な存在感、高度なクラウドおよびAIインフラストラクチャ、高速光ネットワーク技術の早期採用、および通信の近代化と企業のデジタルインフラストラクチャへの継続的な投資により、市場を支配しています。

Q7:世界の25G光モジュール市場における主要な競合企業はどこですか?

25G光モジュール業界のトッププレーヤーは以下の通りです:

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• 住友電気工業株式会社

• 富士通

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

Q8: この市場に新規参入者やテクノロジープロバイダーにとって、どのような機会が生まれていますか?

主な機会としては、BFSI、ヘルスケア、小売部門における25G光モジュールの利用拡大、アジア太平洋地域における新興通信市場の力強い成長の可能性、高度な通信ネットワークにおける長距離および低電力光モジュールの需要増加などが挙げられます。

Q9:ハイパースケールデータセンターの拡大は、25G光モジュール市場にどのような影響を与えていますか?

ハイパースケールデータセンターの急速な拡大により、高速光インターコネクトソリューションの需要が大幅に増加しています。クラウドサービスプロバイダーや大企業が、AI、ビッグデータ、ハイパフォーマンスコンピューティングのワークロードをサポートするためにインフラストラクチャを拡張するにつれて、サーバーとスイッチ間の信頼性が高く、低遅延で、費用対効果の高い接続に対するニーズが高まっています。

関連 レポート

この商品を購入したお客様はこれも購入しました

磁気抵抗メモリ(MRAM)市場:現在の分析と予測(2026年~2034年)

タイプ別の重点(Toggle MRAMおよびSTT-MRAM)、用途(家電、自動車、ロボティクス、航空宇宙・防衛、エンタープライズストレージなど)、地域/国

イオンビームエッチングシステム市場:現在の分析と予測(2026年~2034年)

タイプ別(従来型イオンビームエッチング(IBE)、反応性イオンビームエッチング(RIBE)、集束イオンビーム(FIB)システム、自動イオンビーム、その他)、用途別(半導体製造、マイクロエレクトロニクス&データストレージ、フォトニクス&オプトエレクトロニクス、MEMS(マイクロ電気機械システム)、研究&計測、その他)、エンドユーザー別(半導体&エレクトロニクス、航空宇宙&防衛、ヘルスケア&医療機器、研究機関、その他)、地域/国別

25G 光モジュール市場:現状分析と予測(2026年~2034年)

製品タイプ(SFP28、QSFP28、CFP2)の重視、アプリケーション(データセンター、電気通信、エンタープライズネットワーク)、エンドユーザー(IT&電気通信、BFSI、ヘルスケア、小売、その他)、および地域/国

Power over Ethernet(PoE)チップセット市場:現状分析と予測(2025年~2033年)

タイプ別(PoE給電機器(PSE)チップセットおよびPoE受電機器(PD)チップセット); 規格別(IEEE 802.3at規格、IEEE 802.3bt規格、およびIEEE 802.3af規格); デバイス別(IP/ネットワークカメラ、VoIP電話、イーサネットスイッチ&インジェクター、ワイヤレス無線アクセスポイント、近接センサー、LED照明、その他); エンドユース別(商業、産業、および住宅); および地域/国別