ニューロモーフィック・ハードウェア市場:現状分析と予測 (2025年~2033年)

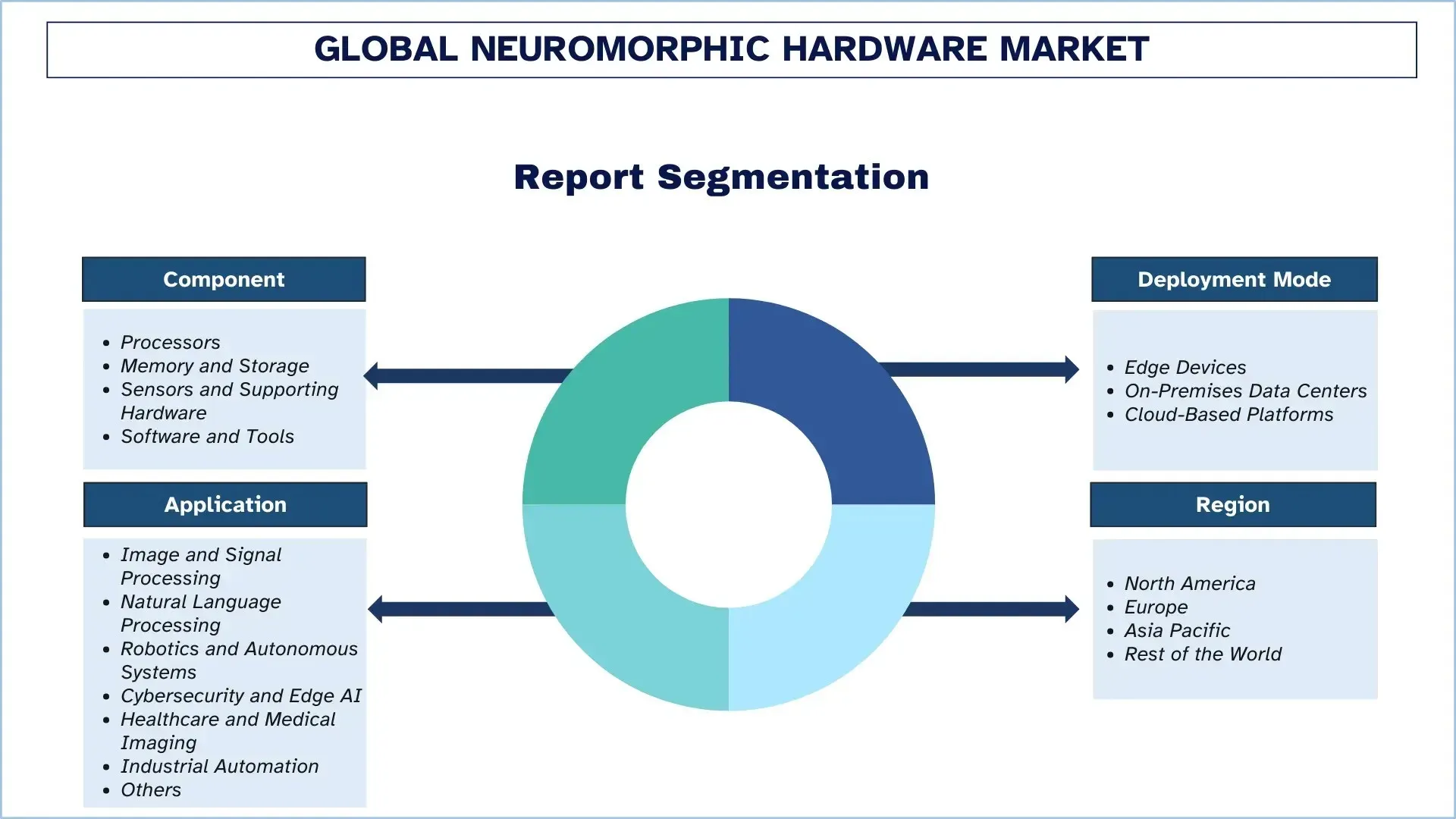

コンポーネント(プロセッサー、メモリとストレージ、センサーとサポートハードウェア、およびソフトウェアとツール)の重視; 展開モード(エッジデバイス、オンプレミスデータセンター、およびクラウドベースのプラットフォーム); アプリケーション(画像および信号処理、自然言語処理、ロボティクスおよび自律システム、サイバーセキュリティとエッジAI、ヘルスケアと医療画像処理、産業オートメーション、その他); および地域/国

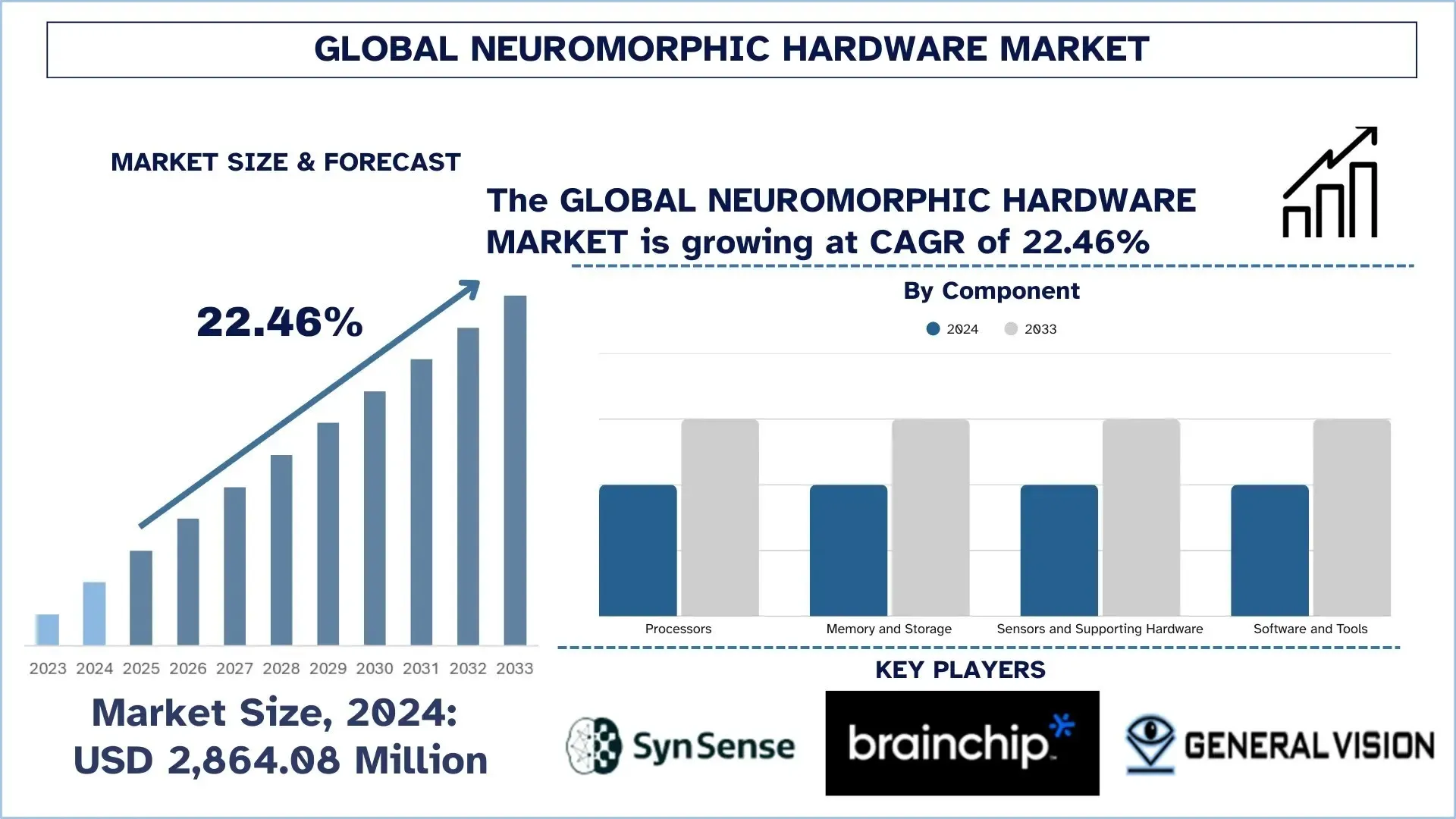

世界のニューロモーフィックハードウェア市場規模と予測

世界のニューロモーフィックハードウェア市場は、2024年に28億6408万米ドルと評価され、超低消費電力、低遅延AIに対する需要の増加、エッジコンピューティングの導入の増加、および自動車、産業、消費者、防衛アプリケーション全体での従来のCPU/GPUベースの推論のエネルギーおよびコスト制限を削減する必要性により、予測期間(2025〜2033F)中に約22.46%のCAGRで成長すると予想されます。

ニューロモーフィックハードウェア市場分析

世界のニューロモーフィックハードウェア市場は、エッジおよび電力制約のある環境で超効率的で低遅延のAIコンピューティングが必要不可欠であるため、予測期間中に堅調に成長すると予想されます。この拡大は、ロボット工学、自律システム、産業オートメーション、および次世代の消費者向けデバイスにおけるリアルタイムの認識と意思決定に対するニーズの高まりと、持続可能性目標とデータプライバシーの要求の厳しいグローバル産業への推進により、従来のGPU/CPUベースのAIのエネルギーとコストのフットプリントを削減するための圧力がかかっているという事実によって実現されます。脳のようなスパイキングニューラルネットワークに基づくニューロモーフィックアーキテクチャは、電力消費量を桁違いに削減するイベント駆動型処理を提供するために、ますます関心を集めています。非同期計算が役立つ場所(スマートセンサー、ビジョンシステム、適応制御、埋め込み推論など)、応答性が重要な場所、帯域幅要件が限られている場所、および継続的な学習(データソースで)が可能な場所で最もアプリケーションが見つかります。さらに、長期的な市場の発展は、材料科学とデバイスエンジニアリング、つまりメモリスタコンポーネント、新しい不揮発性メモリ、およびスケーリングが容易で、信頼性が高く、製造が容易で、トレーニングの複雑さやエコシステムの断片化などの長年の問題に対処する、より優れたオンチップインターコネクトによって推進されています。

世界のニューロモーフィックハードウェア市場の動向

このセクションでは、当社のリサーチ専門家チームが発見した、世界のニューロモーフィックハードウェア市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

より優れたSNNソフトウェアツール、コンパイラ、および標準

世界のニューロモーフィックハードウェア市場の動向の1つは、より強力なソフトウェアツールと標準の開発です。スパイキングニューラルネットワーク(SNN)は、ニューロモーフィックシステムとして頻繁に採用されていますが、トレーニング、デバッグ、およびデプロイメントが標準的なAIフレームワークよりも複雑になることが多いため、多くのグループはそれらの使用方法を学ぶことができません。これは、モデルの構築を容易にし、パフォーマンスを比較しやすくし、製品の移行を容易にする、より優れたコンパイラ、SDK、ライブラリ、およびより優れたベンチマーク手法によって解決されます。また、ニューロモーフィックチップが混合システム(CPU/GPU + ニューロモーフィックアクセラレータ)およびイベントカメラで動作できるようにすることで、統合の摩擦を最小限に抑えるのに役立ちます。したがって、ソフトウェアと標準の強化は、ニューロモーフィックのより広範な使用を促進する重要な傾向です。

ニューロモーフィックハードウェア業界のセグメンテーション

このセクションでは、世界のニューロモーフィックハードウェア市場レポートの各セグメントにおける主要な動向の分析と、2025〜2033年の世界、地域、および国レベルでの予測を提供します。

プロセッサセグメントがニューロモーフィックハードウェア市場で最大の市場シェアを保持しました。

コンポーネントタイプに基づいて、世界のニューロモーフィックハードウェア市場は、プロセッサ、メモリおよびストレージ、センサーおよびサポートハードウェア、およびソフトウェアおよびツールにセグメント化されています。2024年には、プロセッサセグメントが最大の市場シェアを保持し、予測期間を通じてその優位性を維持すると予想されます。これは主に、ニューロモーフィックプロセッサ(イベント駆動型推論チップやスパイキングニューラルネットワークアクセラレータなど)が、エッジデバイス、ロボット工学、およびインテリジェントセンサープラットフォーム全体で超低消費電力、低遅延のパターン認識と適応的な意思決定を可能にする計算レイヤーの中核にあるためです。非常にまばらに非同期的にワークロードを実行できるため、多くの場合、データ移動が少なく、信号処理パイプラインが簡素化されているため、OEMやシステムインテグレータがリアルタイムのパフォーマンス要件に対応することでワットあたりのパフォーマンスを向上させるための投資対象となります。さらに、ニューロン/シナプスの密度、オンチップインターコネクト、従来のCPU/MCUとのより緊密な統合などのプロセッサレベルのイノベーションにより、展開の柔軟性が向上し、産業および自動車グレードの環境での商業化が加速されます。

エッジデバイスセグメントがニューロモーフィックハードウェア市場で最大の市場シェアを保持しました。

展開モードに基づいて、世界のニューロモーフィックハードウェア市場は、エッジデバイス、オンプレミスデータセンター、およびクラウドベースのプラットフォームにセグメント化されています。2024年には、エッジデバイスセグメントが最大の市場シェアを保持し、予測期間を通じてその優位性を維持すると予想されます。これは主に、ニューロモーフィックシステムがイベント駆動型、低消費電力、リアルタイム推論を実行するように設計されており、スマートカメラ、自律ロボット、ドローン、ウェアラブル、産業用コントローラー、インテリジェントなモノのインターネットノードなどのリソース制約のあるエンドポイントに非常に適しているためです。エッジニューロモーフィックハードウェアを使用したセンサーデータのローカル処理により、レイテンシーが加速されます。これにより、帯域幅の消費が最小限に抑えられ、集中型サーバーへの継続的なストリーミングが不可能または制限されているプライバシー重視のアーキテクチャが可能になります。さらに、スパイキングプロセッサをイベントベースのセンサーと組み合わせることで、動的な環境で応答性が高く、熱負荷が少なく、バッテリー寿命が長くなる効率的な認識パイプラインを作成できます。これらは、フィールド展開されたシステムで重要な考慮事項です。ただし、オンプレミスデータセンターセグメントは、企業が決定論的なパフォーマンス、セキュリティ、または規制上の考慮事項がローカルインフラストラクチャを優先する、高スループット信号分析、適応制御、および研究指向のシミュレーションなどの特殊なワークロードにニューロモーフィックアクセラレータを展開するため、最も急速な成長を遂げます。

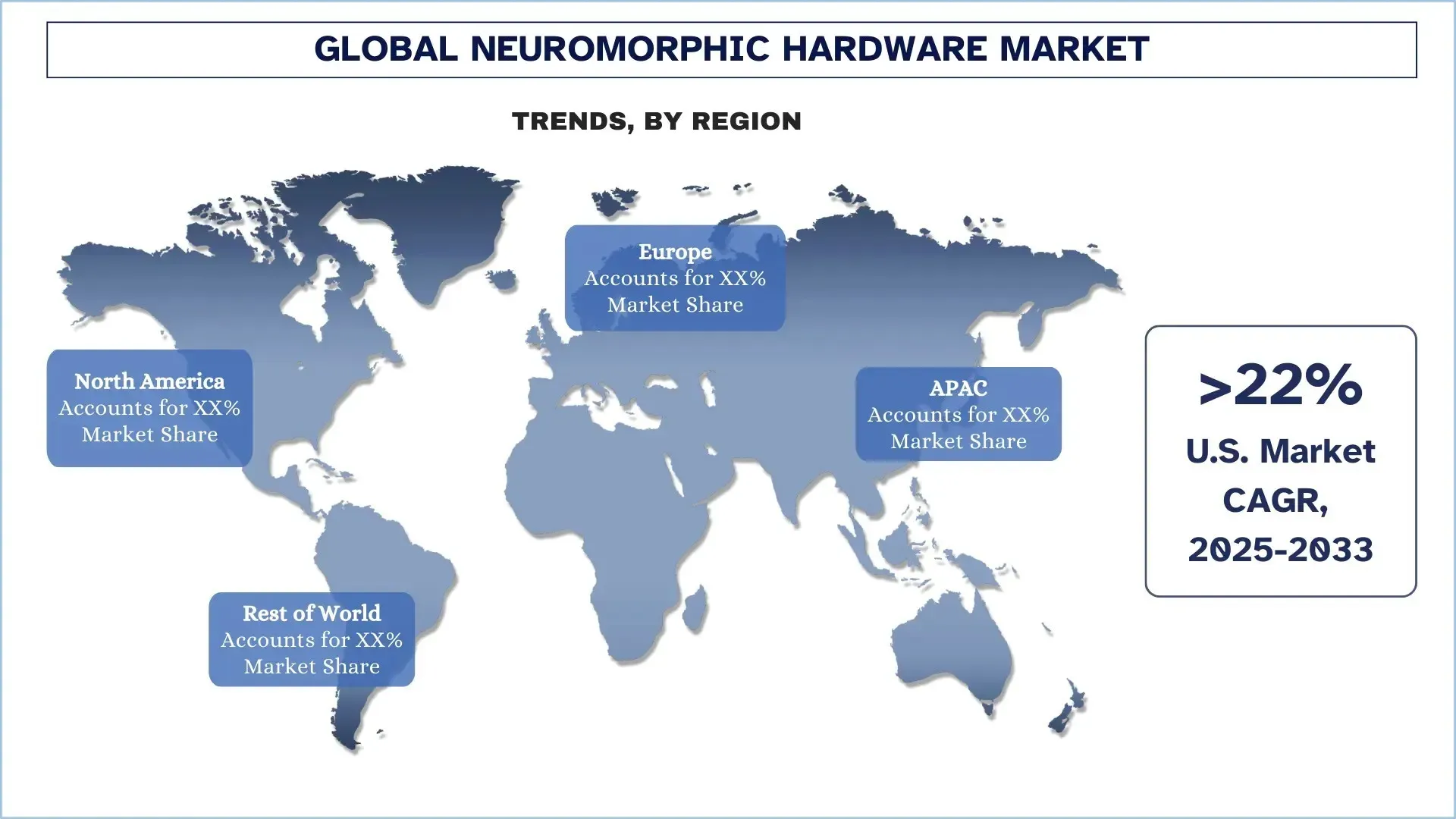

北米が世界のニューロモーフィックハードウェア市場を支配

北米地域は世界のニューロモーフィックハードウェア市場を支配しており、予測期間中もその主導権を維持すると予想されます。このリーダーシップの主な原動力は、米国、特に高度な研究と新興企業に対するカナダの支援による半導体イノベーション、AI研究機関、防衛および航空宇宙プログラム、およびディープテック資本の集中であり、ニューロモーフィックプロセッサとイベント駆動型センシングプラットフォームの商業化を加速させています。この地域を2024年にニューロモーフィックハードウェアにとって非常に人気のある市場にしている主な要因の1つは、北米全体でのエネルギー効率の高いニューロモーフィックコンピューティングの早期採用であり、特にエッジコンピューティング、ロボット工学、およびミッションクリティカルな産業およびセキュリティワークロードです。さらに、エコシステムは成熟したツールを完備しており、パイロット展開が活発であり、チップ開発者、クラウド/エッジプラットフォームベンダー、システムインテグレーター、およびエンドユーザー間の強力なコラボレーションがあり、検証サイクルが高速化され、プロトタイプの実際の展開への迅速なスケールアップが容易になります。企業が低遅延のオンデバイス推論、プライバシーを意識した処理、および電力最適化を優先しているため、北米は次世代の自律型、産業、および国家安全保障アプリケーションの需要に対応するのに適しています。

米国は、2024年に北米ニューロモーフィックハードウェア市場の支配的なシェアを保持しました

米国は、高度な半導体設計能力、AI研究、および商業化の機会の最適な組み合わせにより、世界のニューロモーフィックハードウェア市場をリードしています。米国のチップおよびシステムクリエーターのイノベーションサイクルは短縮されており、プロトタイピング、テープアウト、および反復が数分で行われ、多様な大学と国立研究所が、新しいアーキテクチャ、アルゴリズム、および人材をシステムに絶えず注入しています。リアルタイム機能を備えた超低消費電力、低遅延コンピューティングに対する初期のニーズは、防衛、航空宇宙、およびセキュリティアプリケーションでも明らかであり、ニューロモーフィックアプリケーションはこれらに対処するのに適しています。同時に、米国には、高リスクのハードウェアイノベーションに投資し、OEM、クラウド/エッジプラットフォーム、およびシステムインテグレーターとのコラボレーションを促進する、確立されたベンチャーおよびスタートアップシステムがあります。

ニューロモーフィックハードウェア業界の競争環境

世界のニューロモーフィックハードウェア市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、および合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

主要なニューロモーフィックハードウェア企業

市場の主要なプレーヤーには、SynSense、BrainChip, Inc.、General Vision Inc.、Hewlett Packard Enterprise Development LP、IBM Corporation、Innatera Nanosystems BV、Intel Corporation、Knowm Inc.、Blumind、およびNumentaが含まれます。

ニューロモーフィックハードウェア市場における最近の動向

- 2025年7月、Samsungは、エッジコンピューティングで動作するように設計されたニューロモーフィックAIチップの分野における重要なブレークスルーを発表しました。これらの脳のようなチップは、ニューラルコンピューティングを模倣して、ウェアラブルやセンサーなどのデバイスでのコンピューティングを非常に効率的かつ低電力で使用できるようにします。このテクノロジーは、リアルタイムのオンデバイスデータ処理を改善し、クラウドリソースへの依存を減らし、応答性とエネルギー効率を高めます。

- 2024年には、Fraunhoferはアナログおよび混合信号の推論アクセラレータを公開します。これにより、データストリームが削減され、オンデバイス信号処理への非常に低いレイテンシーが提供されます。さらに、査読済みの記事は、埋め込み医療画像処理および産業検査を対象としたプロトタイプパイプラインでのイベントあたりフェムトジュール相当のエネルギーが、セグメントの成長をサポートする可能性があることを示しています。

- 2024年、Intelは、1,152個のLoihi-2プロセッサをパッケージ化し、11億5000万個を超えるニューロンと1280億個のシナプスをサポートするシステムであるHala Pointを組み立てました。約2,600 Wのピーク電力で動作し、この実験は、システムインテグレータにエネルギーのスケーリングとベンチマークの方法を提供することを目的としています。さらに、2024年のこの大規模な補充デモは、セクター全体で提携することにより、北米が短期的なデモンストレーションでリードしていることを保証します。

世界のニューロモーフィックハードウェア市場レポートのカバレッジ

レポートの属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | 22.46%のCAGRで加速 |

2024年の市場規模 | 28億6408万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主要な貢献地域 | 北米は予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、インド |

プロファイルされた企業 | SynSense、BrainChip, Inc.、General Vision Inc.、Hewlett Packard Enterprise Development LP、IBM Corporation、Innatera Nanosystems BV、Intel Corporation、Knowm Inc.、Blumind、およびNumenta |

レポートの範囲 | 市場動向、推進要因、および抑制要因。収益の見積もりと予測。セグメンテーション分析。需要と供給側の分析。競争環境。企業プロファイリング |

対象セグメント | コンポーネント別、展開モード別、アプリケーション別、および地域/国別 |

ニューロモーフィックハードウェア市場レポートを購入する理由:

- この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

- このレポートは、全体的な業界のパフォーマンスを一目で簡単に確認できます。

- このレポートは、主要なビジネス財務、タイプポートフォリオ、拡張戦略、および最近の動向に焦点を当てて、著名な業界の同業者の詳細な分析を網羅しています。

- 業界で普及している推進要因、抑制要因、主要な動向、および機会の詳細な調査。

- この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

- 業界の地域レベルの分析の詳細な調査。

カスタマイズオプション:

世界のニューロモーフィックハードウェア市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様が独自のビジネスニーズをお持ちであることを理解しています。要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界のニューロモーフィックハードウェア市場分析(2023年~2033年)の調査方法

主要地域における世界のニューロモーフィックハードウェア市場の用途を評価するために、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、ニューロモーフィックハードウェアのバリューチェーン全体にわたる業界専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。次に、市場の分解とデータ三角測量の手法を用いて、業界セグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量の手法を用いて、市場全体の推定を確定し、世界のニューロモーフィックハードウェア市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。世界のニューロモーフィックハードウェア市場におけるコンポーネント、導入モード、アプリケーション、地域などのさまざまなパラメータとトレンドを分析することにより、データをいくつかのセグメントとサブセグメントに分割しました。

世界のニューロモーフィックハードウェア市場調査の主な目的

この調査では、世界のニューロモーフィックハードウェア市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓の市場を開拓し、先行者利益を得られるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界のニューロモーフィックハードウェア市場とそのセグメントの現在の市場規模を評価し、金額(米ドル)で市場規模を予測します。

ニューロモーフィックハードウェア市場のセグメンテーション:調査のセグメントには、コンポーネント、導入モード、アプリケーション、および地域が含まれます。

規制の枠組みとバリューチェーン分析:ニューロモーフィックハードウェア業界の規制の枠組み、バリューチェーン、顧客の行動、および競争環境を調べます。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

会社概要と成長戦略:ニューロモーフィックハードウェア市場の会社概要と、急速に成長する市場を維持するために市場のプレーヤーが採用する成長戦略。

よくある質問 よくある質問

Q1: ニューロモルフィックハードウェアの世界市場規模と成長の可能性は?

世界のニューロモーフィックハードウェア市場は、2024年に28億6,408万米ドルと評価され、予測期間(2025年~2033年)中に22.46%のCAGRで成長すると予想されています。

Q2: コンポーネント別で、世界のニューロモーフィック・ハードウェア市場において最大のシェアを持つセグメントはどれですか?

プロセッサセグメントは、予測期間を通じて最大のシェアを占めると予想されます。これは、イベント駆動型推論チップやスパイキングニューラルネットワークアクセラレータなどのニューロモーフィックプロセッサが、エッジデバイス、ロボット工学、インテリジェントセンシングプラットフォームにおける超低消費電力、低遅延のパターン認識および適応的な意思決定の中核となる計算レイヤーを形成するためです。

Q3:世界のニューロモーフィックハードウェア市場の成長を牽引する要因は何ですか?

• 低消費電力および低遅延のエッジAIに対する需要

• ロボティクスおよび自律システムの成長

• データプライバシーと帯域幅制限による、クラウド処理よりもオンデバイス推論の推進

Q4:世界のニューロモーフィックハードウェア市場における新たなテクノロジーとトレンドは何ですか?

• より優れたSNNソフトウェアツール、コンパイラ、および標準

• イベントベースセンサーおよびハイブリッドAIスタックとの統合

Q5: グローバルなニューロモーフィックハードウェア市場における主な課題は何ですか?

• 限定的なエコシステムの成熟度と開発者の導入状況

• 従来のAIハードウェアと比較したスケーリングとROIの不確実性

Q6:世界のニューロモーフィックハードウェア市場を支配している地域はどこですか?

北米は、米国のチップ革新、AIの研究開発、防衛需要、ディープテックへの資金提供に牽引され、ニューロモルフィックハードウェア市場を席巻しており、カナダが研究とスタートアップを通じて成長を後押ししています。

Q7: グローバルなニューロモーフィックハードウェア市場の主要なプレーヤーは誰ですか?

主な企業は以下のとおりです:

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

Q8:データプライバシー規則とAIガバナンスポリシーは、都市および公共インフラにおけるニューロモーフィックハードウェアの導入にどのように影響しますか?

• オンデバイス推論の優先:プライバシー要件により、機密性の高いビデオ/オーディオ分析をローカルで実行することが求められています。

• データ転送リスクの低減:クラウドストリーミングを減らすことで、コンプライアンスおよび侵害リスクが軽減されます。

• 公共部門の調達需要:スマートシティの入札では、安全でエネルギー効率の高いエッジコンピューティングが重視されます。

Q9: エネルギー効率の目標と持続可能性に関する義務は、ニューロモーフィックハードウェアの購買決定にどのように影響しますか?

• 電力バジェットの遵守:バイヤーは常時オンのAIユースケース向けに低ワットのコンピューティングを優先します。

• 冷却とOpexの削減:発熱量の削減により、エッジキャビネットと施設での冷却ニーズが削減されます。

• ESGにリンクされたITロードマップ:効率の向上は、炭素削減とグリーンITの目標をサポートします。

関連 レポート

この商品を購入したお客様はこれも購入しました

磁気抵抗メモリ(MRAM)市場:現在の分析と予測(2026年~2034年)

タイプ別の重点(Toggle MRAMおよびSTT-MRAM)、用途(家電、自動車、ロボティクス、航空宇宙・防衛、エンタープライズストレージなど)、地域/国

イオンビームエッチングシステム市場:現在の分析と予測(2026年~2034年)

タイプ別(従来型イオンビームエッチング(IBE)、反応性イオンビームエッチング(RIBE)、集束イオンビーム(FIB)システム、自動イオンビーム、その他)、用途別(半導体製造、マイクロエレクトロニクス&データストレージ、フォトニクス&オプトエレクトロニクス、MEMS(マイクロ電気機械システム)、研究&計測、その他)、エンドユーザー別(半導体&エレクトロニクス、航空宇宙&防衛、ヘルスケア&医療機器、研究機関、その他)、地域/国別

25G 光モジュール市場:現状分析と予測(2026年~2034年)

製品タイプ(SFP28、QSFP28、CFP2)の重視、アプリケーション(データセンター、電気通信、エンタープライズネットワーク)、エンドユーザー(IT&電気通信、BFSI、ヘルスケア、小売、その他)、および地域/国

Power over Ethernet(PoE)チップセット市場:現状分析と予測(2025年~2033年)

タイプ別(PoE給電機器(PSE)チップセットおよびPoE受電機器(PD)チップセット); 規格別(IEEE 802.3at規格、IEEE 802.3bt規格、およびIEEE 802.3af規格); デバイス別(IP/ネットワークカメラ、VoIP電話、イーサネットスイッチ&インジェクター、ワイヤレス無線アクセスポイント、近接センサー、LED照明、その他); エンドユース別(商業、産業、および住宅); および地域/国別