ガラスインターポーザー市場:現状分析と予測(2025年~2033年)

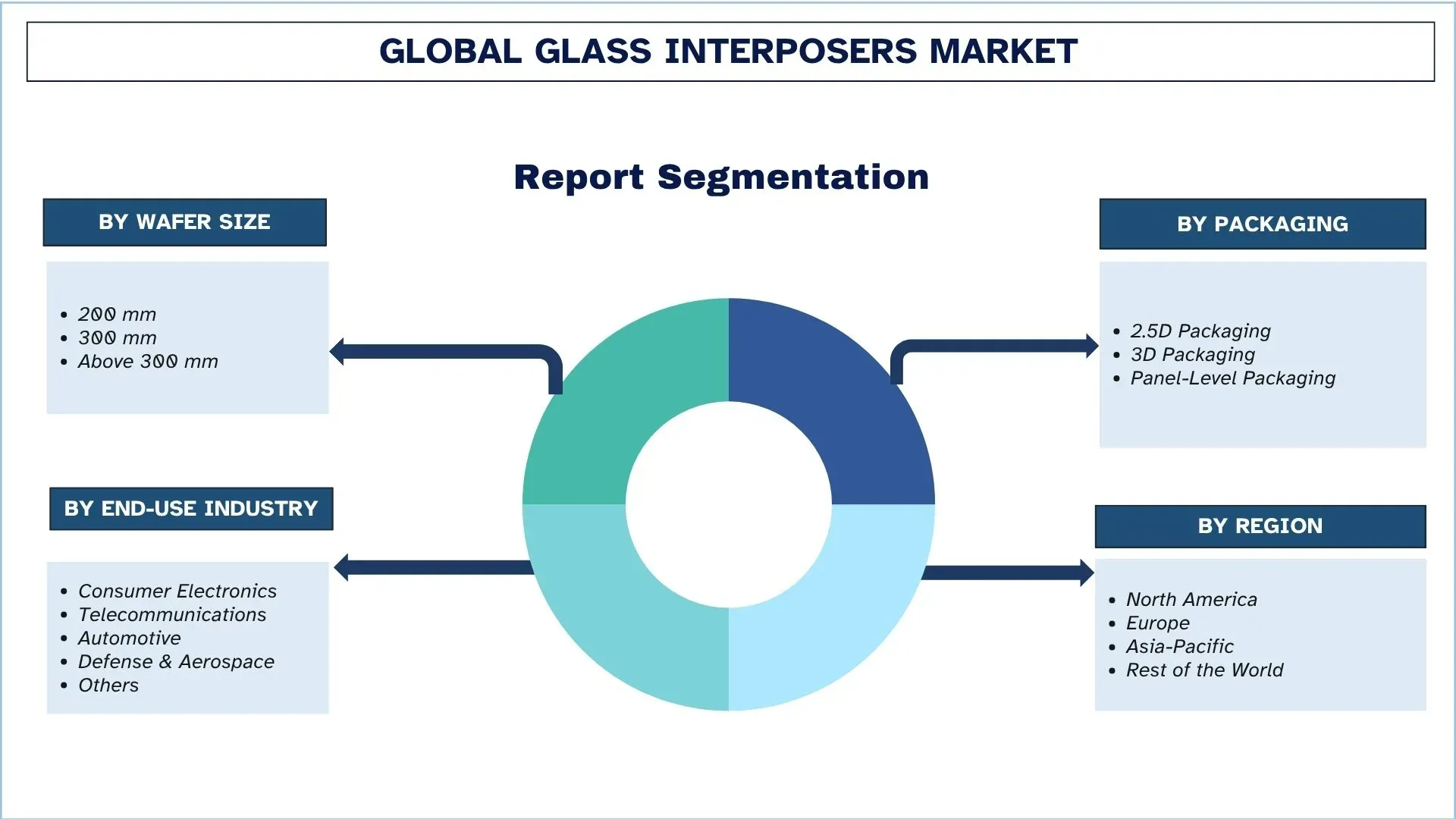

ウェハサイズ(200 mm、300 mm、および300 mm超)の重視、パッケージング(2.5Dパッケージング、3Dパッケージング、およびパネルレベルパッケージング)、最終用途産業(家電、通信、自動車、防衛・航空宇宙、その他)、および地域/国

世界のガラスインターポーザ市場規模と予測

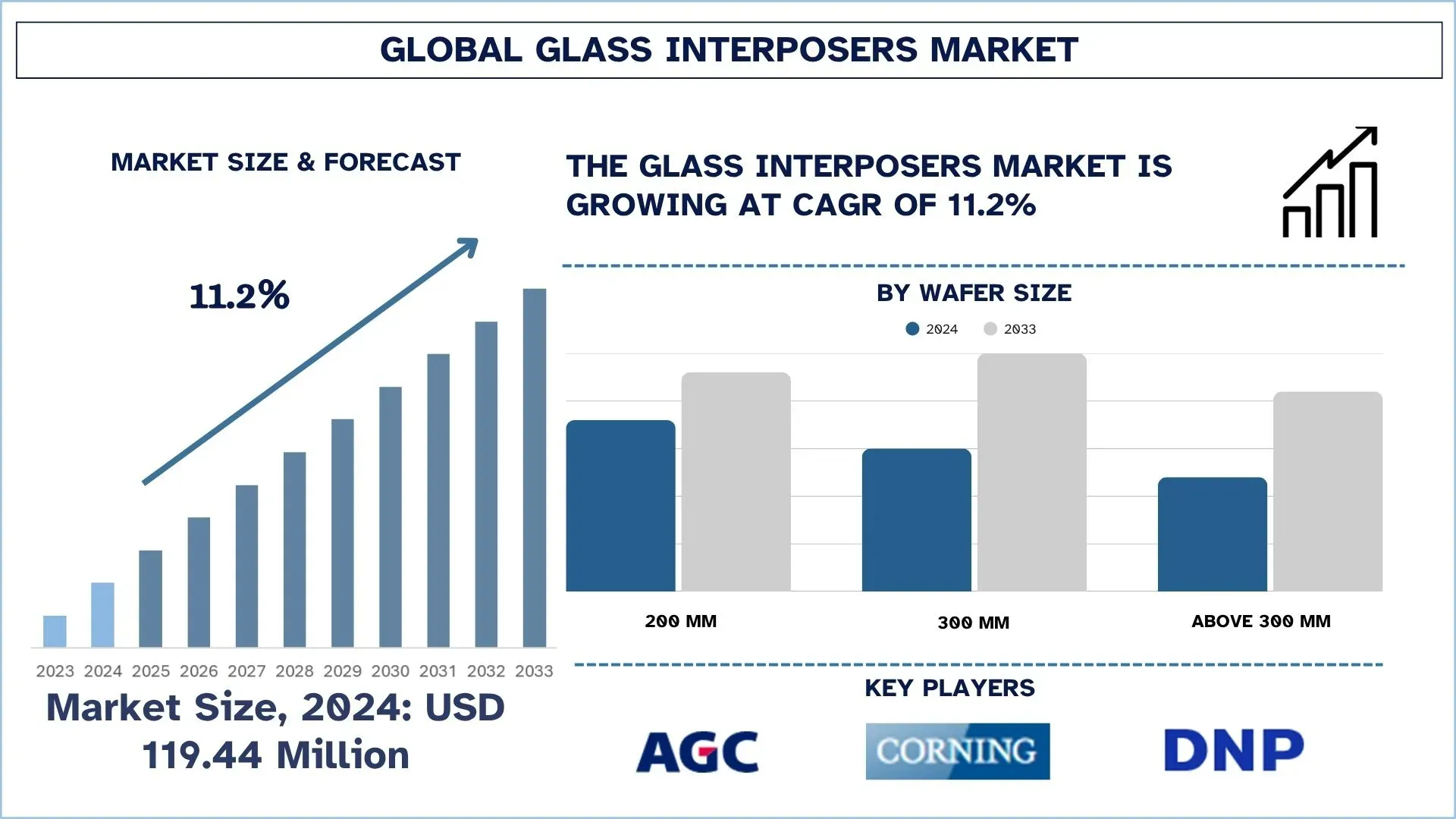

世界のガラスインターポーザ市場は、2024年には1億1,944万米ドルと評価され、高性能コンピューティング、5G、AIアプリケーションをサポートするための高度な半導体パッケージングの需要の高まりにより、予測期間(2025年~2033年F)中に約11.2%の力強いCAGRで成長すると予想されています。

ガラスインターポーザ市場分析

ガラスインターポーザは、マイクロエレクトロニクス分野で使用される重要なコンポーネントであり、シリコンチップと、チップが実装される基板またはプリント回路基板(PCB)の間のブリッジングプラットフォームとして機能します。ガラスインターポーザは、従来の有機基板と比較して、優れた電気的特性による高性能化や、強化された熱管理機能など、いくつかの機能を提供します。

ガラスインターポーザ市場は、高性能、エネルギー効率、小型化された半導体デバイスの需要の高まりにより、著しい成長を遂げています。ハイパフォーマンスコンピューティング(HPC)、人工知能(AI)、5G通信、およびその他の高度なアプリケーションは、高い相互接続密度、最小限の信号損失、および優れた熱管理機能を必要としますが、これらは従来の有機基板と比較してガラスインターポーザのみが提供できます。

世界のガラスインターポーザ市場動向

本項では、当社の調査専門家チームが見出した、世界のガラスインターポーザ市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

次世代半導体向け2.5Dおよび3Dパッケージング技術の採用増加

次世代半導体における2.5Dおよび3Dパッケージング技術の採用は、ガラスインターポーザ市場におけるもう1つの主要なトレンドです。高性能コンピューティング、AI、5G、およびIoTデバイスのニーズの高まりに伴い、従来のパッケージング技術は、小型化、高速化、および電力効率の点で能力が制限されつつあります。電気絶縁性が高く、信号損失が少なく、寸法安定性に優れたガラスインターポーザは、2.5D/3Dアーキテクチャにおいて、より高度な異種統合を可能にするために、より頻繁に使用されています。これにより、さまざまなチップやその他の要素を、性能を向上させてスタックまたは接続することができ、データセンター、家電製品、および自動車アプリケーションでの使用が促進されます。

ガラスインターポーザ業界のセグメンテーション

本項では、世界のガラスインターポーザ市場レポートの各セグメントにおける主要な動向の分析と、2025年~2033年の世界、地域、および国レベルでの予測を提供します。

300 mmウェハサイズセグメントが世界のガラスインターポーザ市場を支配

ウェハサイズのカテゴリに基づいて、市場は200 mm、300 mm、および300 mm超に分類されます。これらの中で、300 mmウェハセグメントは、ウェハあたりの歩留まりが良く、費用対効果が高く、メモリ、ロジック、および高度なプロセッサなどのさまざまなアプリケーションにおける半導体製造で一般的に使用されているため、最大の市場シェアを占めています。ただし、300 mm超のウェハセグメントは、業界のリーダーがAI、IoT、および5G対応デバイスの需要を満たすために次世代製造技術に焦点を当てているため、将来的には堅調な成長を遂げると予測されており、これによりチップあたりのコストが削減され、生産性が向上する可能性があります。

民生用電子機器セグメントが世界のガラスインターポーザ市場を支配。

エンドユース産業カテゴリに基づいて、市場は民生用電子機器、通信、自動車、防衛および航空宇宙、その他に分類されます。これらの中で、民生用電子機器は現在、スマートフォン、ラップトップ、ウェアラブル、および処理、保存、通信するための高度な半導体ソリューションを必要とするその他のスマートデバイスに対する莫大な需要により、最大の市場シェアを占めています。ただし、自動車産業は、電気自動車の導入の増加、自動運転システムの開発、およびハイテク運転支援システム(ADAS)により、将来的には最も急速に拡大する分野になると予測されています。車両あたりの半導体の増加、およびEVの採用に対する政府の圧力により、自動車産業の需要が大幅に促進されます。

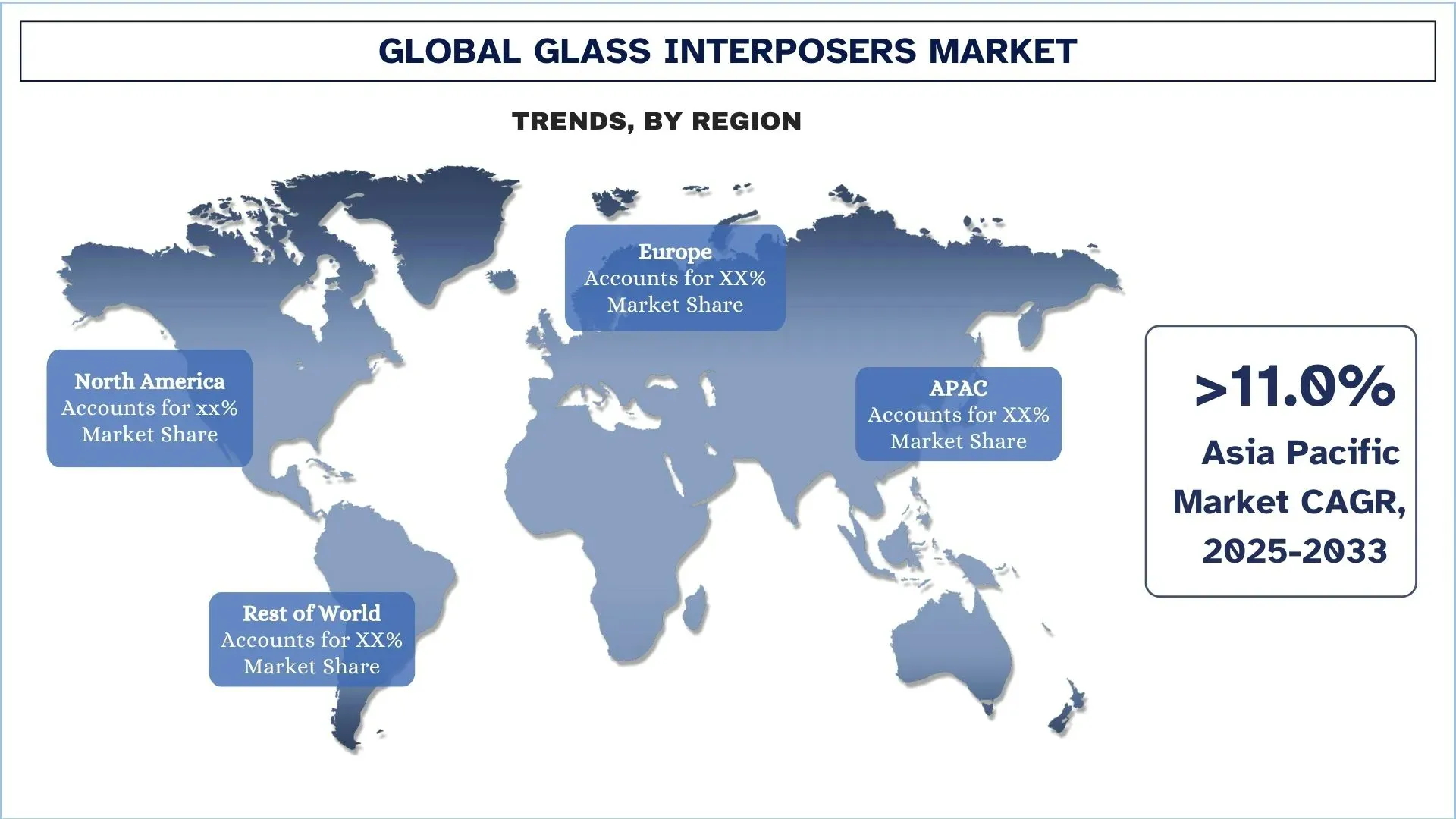

アジア太平洋地域が世界のガラスインターポーザ市場で最大の市場シェアを占める

アジア太平洋地域は、中国、台湾、韓国、日本などの国々が主導する、確立された半導体製造エコシステムにより、ガラスインターポーザ市場の大きな市場シェアを占めています。大規模なファウンドリ、OSATサプライヤー、およびガラス基板サプライヤーの存在により、大規模な生産が可能になり、パッケージングにおける高度なソリューションの採用が可能になります。高性能、高密度、および熱的に安定したインターポーザは、民生用電子機器、データセンター、AIアプリケーション、および5Gインフラストラクチャの急速な成長に伴い必要とされています。さらに、アジア太平洋地域は、有利な政府政策、研究開発への投資、および費用対効果の高い製造により、ガラスインターポーザの製造に最も好ましい地域であり、国内市場とグローバル輸出の両方に対応できます。

中国は2024年にアジア太平洋地域のガラスインターポーザ市場で支配的なシェアを占めた

中国は、大規模な半導体の製造レベルが高く、広範な電子機器エコシステムがあるため、アジア太平洋地域のガラスインターポーザ市場で最大の市場シェアを持っています。中国は、高度なパッケージング技術の需要が高い、世界の民生用電子機器、5G技術、およびAIベースのアプリケーションハブです。さらに、国内の半導体製造への多大な投資は、中国製造2025などのプログラムを通じて政府の支援と組み合わされ、そのリーダーシップを強化します。また、中国は国際的なファウンドリ、OSATベンダー、およびガラス基板サプライヤーと提携して、2.5D/3Dパッケージングおよびスルーガラスビア(TGV)技術を迅速にサポートすることができ、これによりガラスインターポーザの最大の市場としての地位を確立しました。

ガラスインターポーザ業界の競争状況

世界のガラスインターポーザ市場は競争が激しく、グローバルおよび国際的な市場プレーヤーが多数存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、地理的な拡大、M&Aなど、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

ガラスインターポーザ市場の主要企業

市場の主要なプレーヤーには、AGC Inc.、Corning Incorporated、大日本印刷株式会社、PLANOPTIK AG、Samtec, Inc.、SCHOTT、3DGS、NSG Group、TOPPAN Inc.、および日本電気硝子株式会社などがあります。

ガラスインターポーザ市場の最近の動向

2023年4月、3D Glass Solutions(3DGS)は、Walden Catalyst Venturesが主導し、Intel Capital、Lockheed Martin Ventures、およびその他の投資家と共に、3,000万米ドルのシリーズC資金調達ラウンドを完了しました。資金は、米国の製造能力の拡大と、ガラスベースの統合パッシブおよび基板製品の推進に充てられました。このマイルストーンは、ガラスインターポーザ技術と3D異種統合ソリューションに対する投資家の信頼の高まりを強調しました。

2023年3月、大日本印刷株式会社(DNP)は、半導体パッケージの従来の樹脂基板を置き換えるために、高密度スルーガラスビア(TGV)技術を採用した新しいガラスコア基板(GCS)を開発しました。この基板は、高アスペクト比と微細ピッチ配線を特徴とし、次世代半導体集積の性能とスケーラビリティを向上させることを目的としています。

世界のガラスインターポーザ市場レポートの対象範囲

レポートの属性 | 詳細 |

基準年 | 2024年 |

予測期間 | 2025年~2033年 |

成長の勢い | 11.2%のCAGRで加速 |

2024年の市場規模 | 1億1,940万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主な貢献地域 | 北米地域が予測期間中に市場を支配すると予想されています。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、インド。 |

プロファイルされた企業 | AGC Inc.、Corning Incorporated、大日本印刷株式会社、PLANOPTIK AG、Samtec, Inc.、SCHOTT、3DGS、NSG Group、TOPPAN Inc.、および日本電気硝子株式会社。 |

レポートの範囲 | 市場動向、推進要因、および制約; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争状況; 会社概要 |

対象となるセグメント | ウェハサイズ別、パッケージング別、エンドユース産業別、および地域/国別 |

ガラスインターポーザ市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

レポートでは、業界全体のパフォーマンスの概要を簡単に説明しています。

このレポートでは、主要な業界の同業他社の詳細な分析を取り上げ、主に主要な財務状況、タイプポートフォリオ、拡大戦略、および最近の動向に焦点を当てています。

業界で普及している推進要因、制約、主要な動向、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

業界の地域レベルの分析を深く掘り下げています。

カスタマイズオプション:

世界のガラスインターポーザ市場は、要件またはその他の市場セグメントに応じて、さらにカスタマイズできます。これに加えて、UnivDatosは、お客様が独自のビジネスニーズを持っている可能性があることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界のガラスインターポーザ市場分析(2023年~2033年)の調査方法

世界の主要地域における応用を評価するため、過去の市場を分析し、現在の市場を推定し、世界のガラスインターポーザ市場の将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、ガラスインターポーザのバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定・分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、世界のガラスインターポーザ市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。ウェーハサイズ、パッケージング、最終用途産業、世界のガラスインターポーザ市場内の地域など、さまざまなパラメータとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

世界のガラスインターポーザ市場調査の主な目的

本調査では、世界のガラスインターポーザ市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域の市場の魅力を強調し、業界関係者が未開拓の市場を開拓し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界のガラスインターポーザ市場およびそのセグメントの現在および予測される市場規模を、金額(米ドル)で評価します。

ガラスインターポーザ市場のセグメンテーション:調査対象のセグメントには、ウェーハサイズ、パッケージング、最終用途産業、地域が含まれます。

規制の枠組みとバリューチェーン分析:ガラスインターポーザ業界の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:ガラスインターポーザ市場の企業プロファイルと、急速に成長する市場を維持するために市場参加者が採用する成長戦略。

よくある質問 よくある質問

Q1:世界のガラスインターポーザ市場の現在の市場規模と成長の可能性は何ですか?

2024年現在、世界のガラスインターポーザ市場規模は1億1944万米ドルです。エレクトロニクス、自動車、データセンター用途における需要の増加により、市場は2025年から2033年の間に11.2%の力強いCAGRで成長すると予測されています。

Q2: ウェハサイズカテゴリー別に見ると、世界のガラスインターポーザ市場で最大のシェアを占めているのはどのセグメントですか?

世界のガラスインターポーザ業界において、300 mmウェハサイズセグメントは、高性能コンピューティングおよび高度な半導体パッケージングでの幅広い採用により、最大の市場シェアを占めています。

Q3:世界のガラスインターポーザ市場の成長を牽引する要因は何ですか?

ガラスインターポーザ市場の主な成長要因は以下のとおりです:

• ハイパフォーマンスコンピューティング、人工知能(AI)、および5G技術の需要増加

• 有機基板と比較した、絶縁性、信号完全性、熱安定性などのガラスの優れた特性

• 民生用電子機器、自動車用電子機器、およびデータセンターにおけるガラスインターポーザの急速な統合

Q4: グローバルガラスインターポーザ市場における新たなテクノロジーとトレンドは何ですか?

ガラスインターポーザ市場における新たなトレンドは以下の通りです:

• 次世代半導体向け2.5Dおよび3Dパッケージング技術の採用拡大

• 小型化と性能向上をサポートする超薄型ガラス基板への需要の高まり

• チップ設計におけるヘテロジニアスインテグレーションへの注目の高まり

Q5:世界のガラスインターポーザ市場における主な課題は何ですか?

ガラスインターポーザ市場における主な課題は以下の通りです:

• シリコンや有機インターポーザと比較して高い製造コスト

• 未成熟なサプライチェーンと限定的な大規模製造能力

• 量産における技術的な複雑さと歩留まりの最適化

Q6:世界のガラスインターポーザ市場を支配している地域はどこですか?

アジア太平洋地域は、主に主要な半導体メーカーの存在、強力なエレクトロニクス生産拠点、および中国、日本、韓国、台湾などの国における高度なパッケージング技術の高い採用により、ガラスインターポーザ市場を支配しています。

Q7:世界のガラスインターポーザ市場における主要な競合企業はどこですか?

ガラスインターポーザ業界の主要企業:

• AGC Inc.

• Corning Incorporated

• 大日本印刷株式会社

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• 日本電気硝子株式会社

Q8: グローバルガラスインターポーザ市場における主要な投資機会は何ですか?

投資機会は、高度なウェハーレベルパッケージング、超薄型ガラス基板開発、およびAI、IoT、5Gアプリケーション向けの統合などの分野にあります。市場はまた、高性能で小型化された半導体ソリューションの需要が急速に高まっている自動車エレクトロニクスおよびデータセンターインフラストラクチャにおいて、大きな可能性を示しています。

Q9: ガラスインターポーザ技術の採用は、企業や半導体企業にどのような利益をもたらしますか?

ガラスインターポーザを採用する企業は、従来のインターポーザと比較して、より高いシグナルインテグリティ、改善された熱性能、およびより優れた設計の柔軟性を実現できます。半導体企業にとって、これはチップ性能の向上、長期的なコスト最適化、および次世代のコンピューティング、ネットワーキング、および家電市場における競争上の優位性につながります。

関連 レポート

この商品を購入したお客様はこれも購入しました

磁気抵抗メモリ(MRAM)市場:現在の分析と予測(2026年~2034年)

タイプ別の重点(Toggle MRAMおよびSTT-MRAM)、用途(家電、自動車、ロボティクス、航空宇宙・防衛、エンタープライズストレージなど)、地域/国

イオンビームエッチングシステム市場:現在の分析と予測(2026年~2034年)

タイプ別(従来型イオンビームエッチング(IBE)、反応性イオンビームエッチング(RIBE)、集束イオンビーム(FIB)システム、自動イオンビーム、その他)、用途別(半導体製造、マイクロエレクトロニクス&データストレージ、フォトニクス&オプトエレクトロニクス、MEMS(マイクロ電気機械システム)、研究&計測、その他)、エンドユーザー別(半導体&エレクトロニクス、航空宇宙&防衛、ヘルスケア&医療機器、研究機関、その他)、地域/国別

25G 光モジュール市場:現状分析と予測(2026年~2034年)

製品タイプ(SFP28、QSFP28、CFP2)の重視、アプリケーション(データセンター、電気通信、エンタープライズネットワーク)、エンドユーザー(IT&電気通信、BFSI、ヘルスケア、小売、その他)、および地域/国

Power over Ethernet(PoE)チップセット市場:現状分析と予測(2025年~2033年)

タイプ別(PoE給電機器(PSE)チップセットおよびPoE受電機器(PD)チップセット); 規格別(IEEE 802.3at規格、IEEE 802.3bt規格、およびIEEE 802.3af規格); デバイス別(IP/ネットワークカメラ、VoIP電話、イーサネットスイッチ&インジェクター、ワイヤレス無線アクセスポイント、近接センサー、LED照明、その他); エンドユース別(商業、産業、および住宅); および地域/国別