半導体計測・検査市場:現在の分析と予測(2025年~2033年)

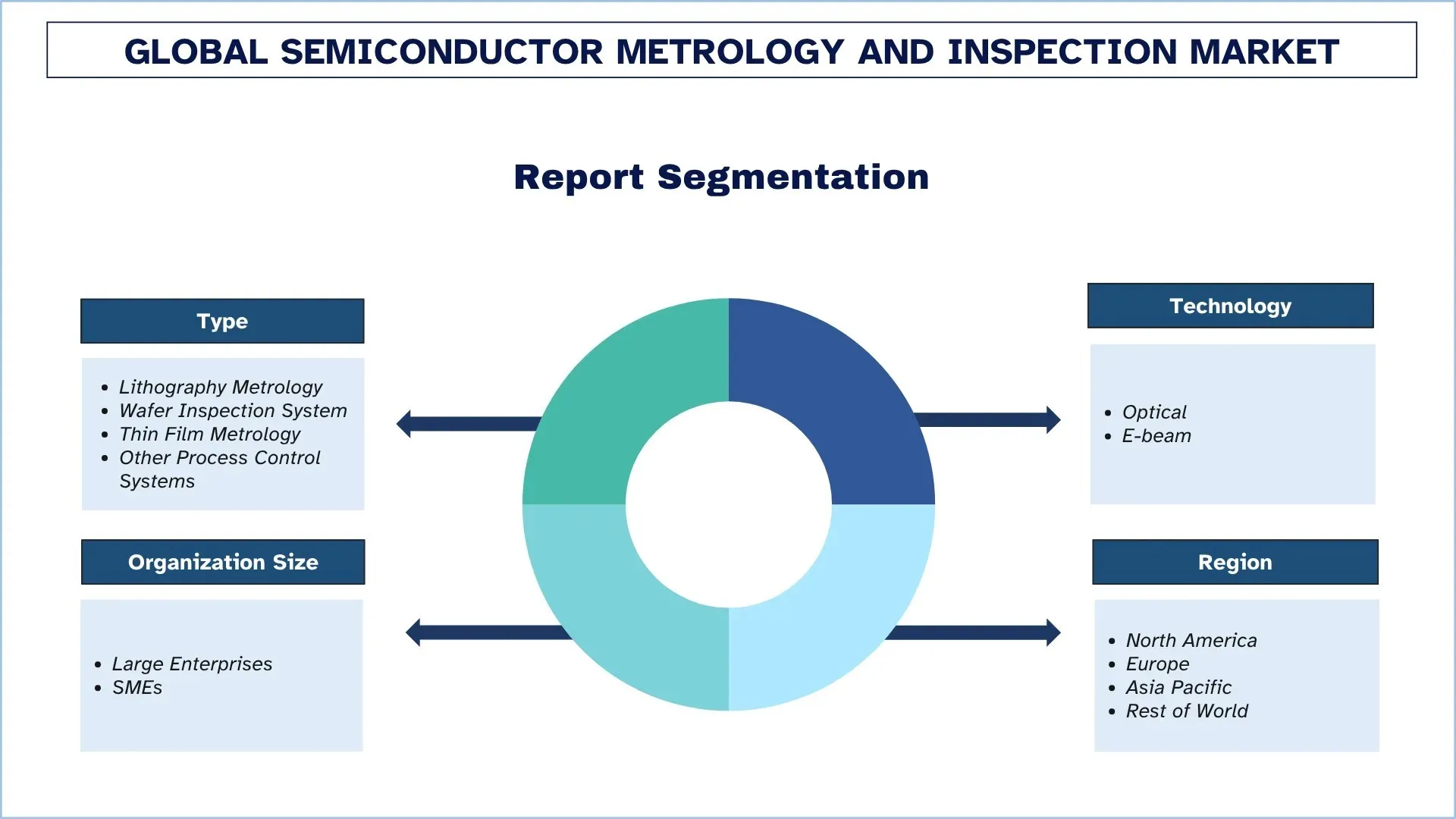

タイプ別(リソグラフィ計測、ウェーハ検査システム、薄膜計測、およびその他のプロセス制御システム)、技術別(光学式およびEビーム)、組織規模別(大企業および中小企業)、地域/国別

世界の半導体計測・検査市場規模と予測

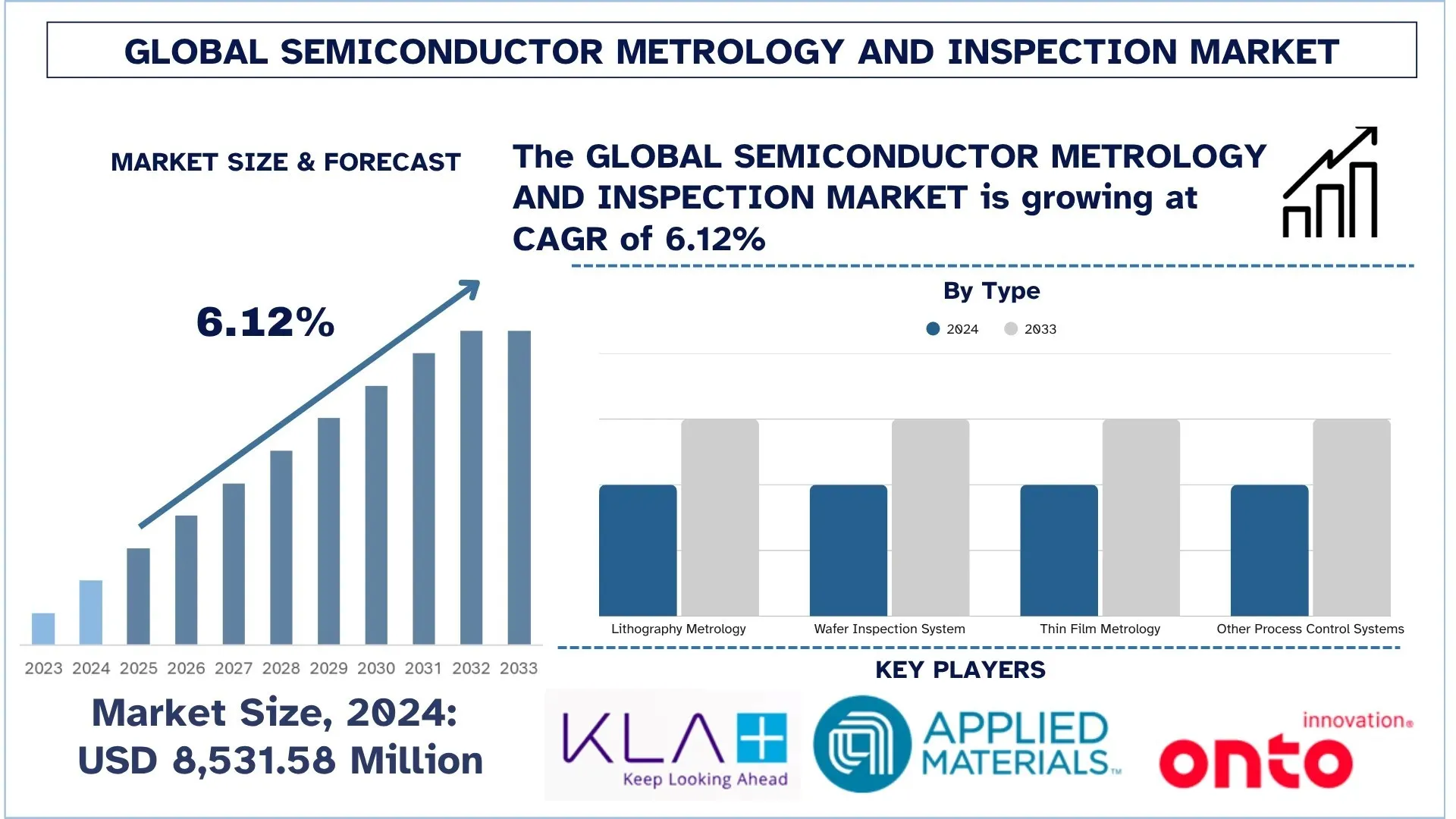

世界の半導体計測・検査市場は、2024年に85億3,158万米ドルと評価され、高度なエレクトロニクス、人工知能、自動車用途における高性能チップの需要増加に牽引され、予測期間(2025年~2033年F)中に約6.12%のCAGRで成長すると予想されています。

半導体計測・検査市場分析

既存の半導体計測・検査市場は、高度なエレクトロニクス、AI、自動車市場における、より小型、より強力、より効率的なチップに対する需要がますます高まっているため、高い成長率を示しています。ノードが5nm以下の場合、欠陥検出の精度とプロセスの精度がますます重要になります。信頼性の高い計測・検査製品の必要性は、半導体製造サイクル内で行われるプロセスの歩留まりの向上と制御に関連しており、ウェハ表面にパターンを確立する一連の検査アクションから始まり、半導体デバイスのパッケージングで終わります。プラズマ検査の高度な代替手段には、光学計測、高度なX線検査、および高解像度能力を備えているため人気が高まっている電子ビーム検査などがあります。一方、EUVリソグラフィーの進歩、3Dチップ構造、および異種集積の増加に伴い、追加の高度な検査装置が必要になります。

世界の半導体計測・検査市場の動向

このセクションでは、当社の調査専門家チームが見出した、世界の半導体計測・検査市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

AIと機械学習の統合

半導体計測・検査市場を形作る中心的なトレンドの1つは、人工知能(AI)と機械学習(ML)の利用です。プロセスデータ量とその複雑さも増加しており、ノードサイズの縮小と複雑なチップアーキテクチャにより多くのデータが生成されているためです。計測ツールは現在、AIおよびMLテクノロジーを統合して、大量のデータをリアルタイムで処理し、予測メンテナンス、パターン認識、および欠陥の自動分類を実現しています。このようなインテリジェントシステムにより、メーカーは最短時間でプロセス内の異常を検出し、検査プロセスを最適化し、人的相互作用なしに歩留まりを向上させることができます。AIは、履歴データを使用して検査パラメータを動的に調整し、偽陽性を最小限に抑え、測定の精度を高めるのにも役立ちます。この傾向は、半導体ファブなどの高スループットおよび高精度システムで不可欠な、より迅速な意思決定と、より応答性の高いプロセス制御を促進します。ファブがスマート製造とインダストリー4.0のコンセプトをますます採用するにつれて、効率的で費用対効果の高い半導体製造の重要な要素として、AI対応の検査および測定アプリケーションの実装がさらに加速されるでしょう。

半導体計測・検査業界のセグメンテーション

このセクションでは、世界の半導体計測・検査市場レポートの各セグメントにおける主要な動向の分析と、2025年から2033年までの世界、地域、および国レベルでの予測を提供します。

ウェハ検査システムが半導体計測・検査市場を支配

タイプに基づいて、半導体計測・検査市場は、リソグラフィー計測、ウェハ検査システム、薄膜計測、およびその他のプロセス制御システムにセグメント化されています。2024年には、ウェハ検査システムセグメントが市場を支配し、予測期間を通じてそのリーダーシップを継続すると予想されています。半導体ノードが5nm以下に移行するにつれて、プロセスの検証と欠陥識別の精度がプロセス最適化に不可欠です。ウェハ検査システムは、電子ビームや光学検査などの技術を通じて、フロントエンドおよびバックエンドプロセスで高解像度で表面および表面下の欠陥検査を実行できます。これらのシステムにより、異常を迅速に検出できるため、チップの信頼性が向上し、生産損失が削減されます。高度なパッケージングにおける高度な異種集積と、3D構造の複雑さの増大も需要を押し上げています。このようなシステムは、AIプロセッサ、自動車用シリコン、およびメモリなどの高価値アプリケーションにおける厳格な性能要件への準拠を保証します。チップ製造業界に必要な生産量の増加に牽引されて、ウェハ業界にサービスを提供する検査技術は、チップサプライチェーンの主要な品質、規模、および持続的な競争力をサポートするピボットとして登場しています。

光学技術が半導体計測・検査市場で最大の市場シェアを占めています。

技術に基づいて、半導体計測・検査市場は、光学および電子ビームシステムにセグメント化されています。2024年には、光学セグメントが市場を支配し、予測期間を通じてそのリードを維持すると予想されています。光学検査システムの人気は、低コスト、高スループット、およびウェハ上の表面欠陥と重要な寸法のばらつきを検出するためのシステムの非破壊的な性質に起因しています。これらのシステムは、特にロジックおよびメモリデバイスの大量生産において、半導体製造のフロントエンドおよびバックエンドで非常に重要です。これらのシステムは、ウェハレベルの生産におけるロジックデバイスやメモリなどの半導体のフロントエンドおよびバックエンド生産で重要です。ハイレベルのリソグラフィーノード、3D NAND、およびFinFETテクノロジーでの使用は、品質保証の点で非常に重要になっています。チップの形状がますます複雑になり、プロセスの許容誤差がますます狭くなっているため、光学計測は、歩留まりの向上に関連するリアルタイムで正確な測定を提供し、半導体ファブ施設での製造規模を達成するために常に進化しています。

北米が世界の半導体計測・検査市場を支配

北米は現在、半導体計測・検査でトップの地域であり、今後もトップの地位を維持する可能性があります。このリーダーシップは、ハイエンドの半導体ファウンドリ、技術集約型のファブ施設、および機器サプライヤーの健全なエコシステムの優位性によってもたらされています。R&Dへの投資の活況は、CHIPSおよび科学法への最近の連邦政府の投資が国内の半導体製造とイノベーションを増加させているため、この地域の繁栄に役立っています。米国の業界リーダーは、EUVセルや3Dチップ設計など、次世代のモジュールサイズを認定できる最先端の計測・検査技術に取り組んでいます。高性能コンピューティング、AIチップ、および電気自動車の進歩により、業界はより高性能な検査システムに移行しています。さらに、主要な研究および技術企業や組織の存在により、絶え間ないイノベーションと人材の流れが保証されます。もう1つの将来のテーマは、全体的なチップの複雑さであり、これは増え続けており、北米は信頼性、欠陥削減、および品質管理を専門としているため、市場でのリーダーシップを維持しています。

米国は2024年に北米半導体計測・検査市場の支配的なシェアを占めていました

米国は、CHIPSおよび科学法、インフレ削減法、および国立半導体技術センター(NSTC)へのR&Dドルの割り当ての増加など、必見の連邦プログラムにより、半導体計測・検査業界のグローバルハブになりつつあります。公的助成金と個人の財政援助により、アリゾナ、テキサス、ニューヨークなどの州の高度な製造工場に多額の投資が注ぎ込まれています。シリコンバレー、ボストン、オースティンの間のイノベーションクラスターの存在は、AI、光学、および電子ビーム検査システムの進歩に基づいて精密計測ツール開発が行われているため、イノベーションのプロセスを迅速化しています。商務省とエネルギー省は、材料、パッケージング、およびコース制御装置を含む、チップサプライチェーン全体の国内能力の拡大に資金を投入しています。トップクラスの人材は、大学、国立研究所、および次世代検査の研究を行うパートナーによって提供されています。これらの利点により、米国は最も急速に拡大している市場の1つになり、世界全体の半導体計測イノベーションの戦略的本社所在地にもなっています。

半導体計測・検査業界の競争環境

世界の半導体計測・検査市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、M&Aなど、市場でのプレゼンスを高めるためにさまざまな成長戦略を採用しています。

半導体計測・検査のトップ企業

市場の主要なプレーヤーには、KLA Corporation、Applied Materials, Inc.、Onto Innovation、Thermo Fisher Scientific Inc.、Hitachi, Ltd.、Nova Ltd.、Lasertec Corporation、JEOL Ltd.、Camtek、Nikon Metrology Inc.などがあります。

半導体計測・検査市場の最近の動向

2025年1月、Koh YoungはNTV USAと提携して、米国での既存の半導体計測・検査ソリューションを拡大しました。このパートナーシップにより、Meister SeriesシステムとZenStarシステムが導入され、SiP、WLP、およびダイスタッキングパッケージの検査が追加されます。Koh Youngは、高度な半導体パッケージングの将来において、深層学習と3D測定技術を使用して、歩留まり、品質、および品質欠陥を向上させる可能性を秘めています。

2023年7月、Applied MaterialsとFraunhofer IPMSは、ドレスデンのSilicon Saxonyに2000m 2を超える大規模な半導体計測センターを開設しました。このハブには、ICAPS市場でのウェハの検査、プロセス制御、およびR&Dを促進するVeritySEM CD-SEMを含むeBeam計測システムがあります。このパートナーシップは、欧州の学習、計測、および半導体製造精度のプロセスを強化します。

世界の半導体計測・検査市場レポートの対象範囲

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長モメンタム | CAGR 6.12%で加速 |

2024年の市場規模 | 85億3,158万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主要な貢献地域 | 北米は予測期間中に市場を支配すると予想されています。 |

対象となる主な国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、韓国、インド |

プロファイルされた企業 | KLA Corporation, Applied Materials, Inc., Onto Innovation, Thermo Fisher Scientific Inc., Hitachi, Ltd., Nova Ltd., Lasertec Corporation, JEOL Ltd., Camtek, and Nikon Metrology Inc. |

レポートの範囲 | 市場の動向、推進要因、および制約。収益の推定と予測。セグメンテーション分析。需要と供給側の分析。競争環境。会社概要 |

対象となるセグメント | タイプ別、技術別、組織規模別、地域/国別 |

半導体計測・検査市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模および予測分析が含まれています。

レポートは、業界全体のパフォーマンスの概要を簡単に示しています。

レポートは、主要な業界ピアの詳細な分析を網羅しており、主に主要なビジネス財務、タイプポートフォリオ、拡張戦略、および最近の動向に焦点を当てています。

業界で普及している推進要因、制約、主要な動向、および機会の詳細な調査。

この調査は、さまざまなセグメントにわたる市場を包括的にカバーしています。

業界の地域レベルでの詳細な分析。

カスタマイズオプション:

世界の半導体計測・検査市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様独自のビジネスニーズがあることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界の半導体計測・検査市場分析(2023年~2033年)の調査方法

過去の市場を分析し、現在の市場を推定し、世界の半導体計測・検査市場の将来の市場を予測して、世界の主要地域におけるその応用を評価しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、多数の調査結果と仮定を注意深く検討しました。さらに、半導体計測・検査のバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。次に、市場の内訳とデータ三角測量の手法を用いて、業界セグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量技術を採用して、市場全体の推定を確定し、世界の半導体計測・検査市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。世界の半導体計測・検査市場におけるタイプ、技術、組織規模、地域などのさまざまなパラメータとトレンドを分析することにより、データをいくつかのセグメントとサブセグメントに分割しました。

世界の半導体計測・検査市場調査の主な目的

この調査では、世界の半導体計測・検査市場の現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域の市場の魅力を強調し、業界の参加者が未開拓の市場を開拓し、先行者利益を得られるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界の半導体計測・検査市場とそのセグメントの現在の市場規模を評価し、価値(米ドル)で市場規模を予測します。

半導体計測・検査市場のセグメンテーション:調査のセグメントには、タイプ、技術、組織規模、地域の分野が含まれます。

規制の枠組みとバリューチェーン分析:半導体計測・検査業界の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

会社概要と成長戦略:半導体計測・検査市場の会社概要と、急速に成長する市場を維持するために市場プレーヤーが採用する成長戦略。

よくある質問 よくある質問

Q1: 半導体計測・検査の世界市場規模と成長の可能性は?

世界の半導体計測・検査市場は、2024年に85億3,158万米ドルと評価され、予測期間(2025年~2033年)中にCAGR 6.12%で成長すると予測されています。

Q2: タイプ別では、世界の半導体計測・検査市場でどのセグメントが最大のシェアを占めていますか?

ウェーハ検査システム部門が市場を支配しており、高度な半導体製造における欠陥検出とプロセス制御の需要の高まりにより、予測期間中もその優位性を維持すると予想されます。

Q3: 半導体計測・検査の世界市場の成長を牽引する要因は何ですか?

• ノードサイズの縮小:チップが5nm未満や3nmのジオメトリに移行するにつれて、歩留まりと性能を確保するために、精密な計測と欠陥検出が不可欠になります。

• 高度なパッケージングと3D ICの成長:複雑なチップ構造では、複数のレイヤーにわたる正確な検査が必要となり、高解像度計測ツールの需要を牽引します。

• AI、HPC、自動車セクターからの需要増加:これらの高性能アプリケーションでは、半導体バリューチェーン全体で厳格なプロセス制御と品質保証が求められます。

Q4:世界の半導体計測・検査市場における新たな技術とトレンドは何ですか?

• AIと機械学習の統合:AIを活用した分析が、予知保全、欠陥分類、およびリアルタイムでのプロセス最適化に使用されています。

• Eビームおよびハイブリッド計測ツールの採用:電子ビームベースおよびハイブリッド検査システムは、その高解像度能力により人気が高まっています。

• インラインおよびリアルタイム計測への移行:歩留まり損失を減らすために、生産中にリアルタイムの洞察を提供する検査ソリューションの需要が高まっています。

Q5:世界の半導体計測・検査市場における主な課題は何ですか?

• 高い資本投資:高度な計測システムは開発と展開に費用がかかり、小規模な工場や新規参入者のアクセスを制限します。

• 3D構造と材料の複雑さ:多層で異質な材料の正確な検査は、特に新しいアーキテクチャでは、ますます複雑になっています。

• データ過負荷と統合の問題:計測ツールは大量のデータを生成するため、高度な分析と工場ワークフローとのシームレスな統合が必要です。

Q6:世界の半導体計測・検査市場を支配している地域はどこですか?

北米は現在、半導体計測・検査市場をリードしており、予測期間中もその優位性を維持すると予想されています。このリーダーシップは主に、主要な半導体ファウンドリの存在、高度な研究開発インフラ、国内のチップ製造とプロセス革新を支援する強力な連邦政府の取り組みによって推進されています。

Q7:世界の半導体計測・検査市場における主要プレーヤーは誰ですか?

主な企業は以下の通りです:

• KLA Corporation

• Applied Materials, Inc.

• Onto Innovation

• Thermo Fisher Scientific Inc.

• 日立製作所

• Nova Ltd.

• レーザーテック

• 日本電子

• Camtek

• Nikon Metrology Inc.

Q8: 半導体計測および検査のイノベーションを保護し、収益化するために、企業はどのような知的財産戦略を使用していますか?

• プロセス固有の特許:各企業は、ハイブリッド計測プラットフォーム、電子ビーム検査アルゴリズム、AI駆動型欠陥分類エンジンなど、重要なプロセス革新に関する知的財産を確保しています。

• ライセンス供与の枠組み:大手OEMは、独自の技術(例:高度な光学系、センサーアレイ)をツールメーカーやファブにライセンス供与し、IPの使用を管理しながら収益源を確保しています。

• 戦略的な企業秘密:企業は、競争力を維持し、露出を最小限に抑えるために、コアソフトウェアコード、キャリブレーション技術、および画像処理ヒューリスティクスを企業秘密として保持しています。

Q9: 半導体計測・検査ツール向けの重要なコンポーネントを確保するために、サプライチェーン・パートナーシップはどのように進化していますか?

コンポーネントの共同開発:ツールメーカーは、光学、センサー、およびステージシステムプロバイダーと協力して、次世代ノードおよび3Dチップ構造向けに調整されたモジュールを共同設計しています。

• 安全なサプライヤーアライアンス:専門メーカーとの長期契約により、精密レンズ、電子ビーム源、および真空サブシステムの安定供給を確保します。

• ローカリゼーション戦略:地政学的なリスクを軽減し、リードタイムを短縮するために、企業は主要な組み立て業務を地域化し、アジア、北米、およびヨーロッパの主要なファブクラスターの近くでソーシングパートナーを確保しています。

関連 レポート

この商品を購入したお客様はこれも購入しました

磁気抵抗メモリ(MRAM)市場:現在の分析と予測(2026年~2034年)

タイプ別の重点(Toggle MRAMおよびSTT-MRAM)、用途(家電、自動車、ロボティクス、航空宇宙・防衛、エンタープライズストレージなど)、地域/国

イオンビームエッチングシステム市場:現在の分析と予測(2026年~2034年)

タイプ別(従来型イオンビームエッチング(IBE)、反応性イオンビームエッチング(RIBE)、集束イオンビーム(FIB)システム、自動イオンビーム、その他)、用途別(半導体製造、マイクロエレクトロニクス&データストレージ、フォトニクス&オプトエレクトロニクス、MEMS(マイクロ電気機械システム)、研究&計測、その他)、エンドユーザー別(半導体&エレクトロニクス、航空宇宙&防衛、ヘルスケア&医療機器、研究機関、その他)、地域/国別

25G 光モジュール市場:現状分析と予測(2026年~2034年)

製品タイプ(SFP28、QSFP28、CFP2)の重視、アプリケーション(データセンター、電気通信、エンタープライズネットワーク)、エンドユーザー(IT&電気通信、BFSI、ヘルスケア、小売、その他)、および地域/国

Power over Ethernet(PoE)チップセット市場:現状分析と予測(2025年~2033年)

タイプ別(PoE給電機器(PSE)チップセットおよびPoE受電機器(PD)チップセット); 規格別(IEEE 802.3at規格、IEEE 802.3bt規格、およびIEEE 802.3af規格); デバイス別(IP/ネットワークカメラ、VoIP電話、イーサネットスイッチ&インジェクター、ワイヤレス無線アクセスポイント、近接センサー、LED照明、その他); エンドユース別(商業、産業、および住宅); および地域/国別