先進運転支援システム(ADAS)市場:現状分析と予測(2020年~2026年)

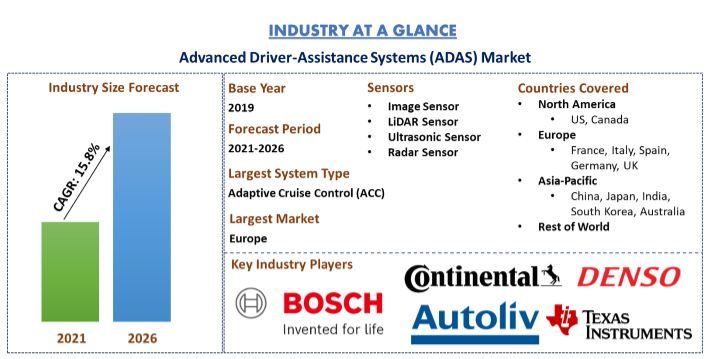

システムタイプ(アダプティブクルーズコントロール(ACC)、インテリジェントパークアシスト(IPA)、自動緊急ブレーキ(AEB)、アダプティブフロントライト(AFL)、ブラインドスポットディテクション(BSD)、車線逸脱警報(LDW)、眠気モニターシステム(DMS)、その他)、センサータイプ(イメージセンサー、LiDARセンサー、超音波センサー、レーダーセンサー、その他)、車両タイプ(乗用車、小型商用車、大型商用車)、流通チャネル(相手先商標製品メーカー(OEM)、アフターマーケット)および地域/国を重視

先進運転支援システム(ADAS)は、ドライバーが衝突を回避できるよう支援することで、交通事故の削減とそれに関連する死傷者の減少に重点を置いています。これらのシステムは人間よりも速く反応し、常に警戒しており、プレミアムモデルからエコノミーモデルまで、さまざまな車種で既に採用および展開されています。ADASシステムは常に車両の周囲を監視し、危険な道路状況をドライバーに警告し、車両の減速や停止などの是正措置を講じます。

監視、警告、ブレーキ、およびステアリング作業を支援する先進運転支援システム(ADAS)の需要は、ドライバーを保護し、事故を減らす安全アプリケーションに対する規制および消費者の関心に大きく後押しされ、まもなく増加すると予想されています。たとえば、欧州連合と米国の両方で、2020年までにすべての車両に自律緊急ブレーキシステムと前方衝突警告システムを装備することが義務付けられています。

これまで自動車分野に参加していなかったさまざまな半導体企業が、現在ADAS製品を提供したり、開発したりしています。自動車メーカーは独自のブランド技術名を考案しました。たとえば、アダプティブクルーズコントロールには20個のユニークな名前が、車線維持支援には19個の異なる名前が付けられています。運転支援機能は広く利用できるだけでなく、コストも比較的安価です。たとえば、アダプティブクルーズコントロールの平均価格は、スタンドアロン機能として1,174米ドル、ADASバンドルで2,283米ドルです。SBDのデータによると、ADASバンドルのコストは平均で約1,950米ドルです。ケリーブルーブックが報告した2017年12月の平均新車コストは36,113米ドルでした。これにより、ADASバンドルのコストは車両の総コストの約5.4%になります。アダプティブクルーズコントロール、ブラインドスポットワーニング、自動緊急ブレーキなどの一般的なADAS機能は、ミッドサイズ、ラージ、およびSUVの各車種セグメントの少なくとも80%の車両で利用できます。車線維持支援は、10車種セグメントのうち7つのセグメントで少なくとも60%の車両で利用できます。これらの機能は、多くの車両で標準装備になりつつあります。たとえば、自動緊急ブレーキは全モデルの30.6%、車線維持支援は13.9%、アダプティブクルーズコントロールは11.8%で標準装備されています。

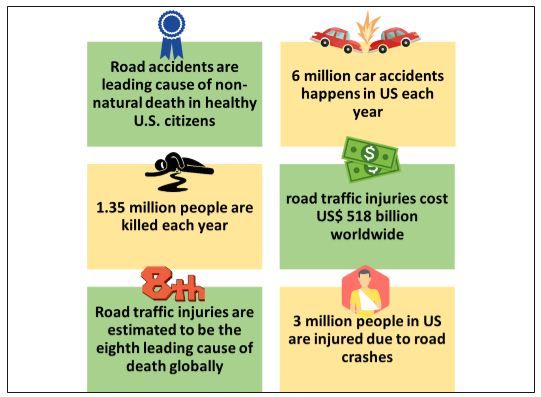

年間道路負傷の負担

Robert Bosch GmbH、Continental AG、Autoliv Inc.、Aptiv、Delphi Automotive Company、ZF Friedrichshafen、Denso Corporation、Hella KGAA Hueck & Co、Hyundai Mobis、およびTexas Instruments Incは、グローバルな先進運転支援システム市場で事業を展開している著名なプレーヤーの一部です。これらのプレーヤーは、ハイテクで革新的な製品で顧客を促進するために、いくつかのM&Aおよびパートナーシップを実施しています。

レポートで提示された洞察

「システムタイプの中で、アダプティブクルーズコントロールセグメントが最大のシェアを占めています」

システムタイプに基づいて、市場はアダプティブクルーズコントロール(ACC)、インテリジェントパークアシスト(IPA)、自動緊急ブレーキ(AEB)、アダプティブフロントライト(AFL)、ブラインドスポットディテクション(BSD)、車線逸脱警報(LDW)、眠気モニターシステム(DMS)、その他に細分化されています。インテリジェントパークアシストセグメントは、2019年に27.4%のシェアで市場を支配しており、快適さと高級さに対する消費者の嗜好の高まり、およびそのような運転支援機能を提供するOEM間の競争の激化により、予測期間中もその優位性を維持すると予想されています。

「センサータイプの中で、イメージセンサーが分析期間中に市場を支配すると予想されます」

センサータイプ別の市場セグメントに基づいて、市場はイメージセンサー、LiDARセンサー、超音波センサー、レーダーセンサー、その他に細分化されています。2019年には、イメージセンサーが市場収益シェアの35.9%を占めました。現在、イメージセンサーが先進運転支援システム市場を支配しており、分析期間中も支配的であると予想されています。イメージセンサーは、駐車支援、車線逸脱警報、衝突回避システムなどの機能を提供することにより、道路上の安全機能を強化します。

「車種の中で、乗用車が分析期間中に市場を支配すると予想されます」

車種別の市場セグメントに基づいて、市場は乗用車、小型商用車、大型商用車に細分化されています。2019年には、乗用車が52.8%で最大の市場シェアを占めており、予測期間中も先進運転支援システム市場の主要セグメントになると予想されています。開発中の新しい車載技術は、ドライバーの注意散漫や不注意による行動の変化をもたらすことで、衝突による負傷のリスクを高める可能性と、低下させる可能性の両方があります。一般的なADAS機能は、さまざまなミッドサイズ、ラージ、およびSUVの車種セグメントの少なくとも60〜80%の車両で利用できます。

「流通チャネルの中で、OEMが分析期間中に市場を支配すると予想されます」

流通チャネル別の市場セグメントに基づいて、市場はOEMとアフターマーケットに細分化されています。2019年には、OEMが79.1%で最大の市場シェアを占めており、予測期間を通じてリードすると予想されています。自動車会社は現在、前例のないペースで新しい車両、電動パワートレイン、自動運転技術、および高度な安全システムを開発しています。相手先商標製品メーカー(OEM)とそのサプライヤーは、自動車ブランドを差別化する主な機能、および最も重要な収益源の1つになる可能性があることを認識しています。

「北米は、先進運転支援システム市場の最大の市場の1つです」

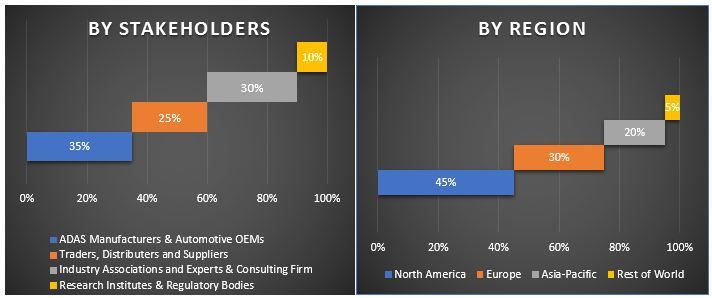

先進運転支援システム市場の市場力学をよりよく理解するために、北米(米国、カナダ、およびその他の北米地域)、ヨーロッパ(ドイツ、フランス、イタリア、スペイン、英国、およびその他のヨーロッパ地域)、アジア太平洋地域(中国、日本、インド、オーストラリア、およびその他のAPAC地域)、およびその他の地域を含む世界中のさまざまな地域で詳細な分析を実施しました。ヨーロッパが市場を支配し、2019年には113億米ドルの収益を生み出しました。市場の成長見通しは、世界最大の自動車生産者の存在に起因しています。ただし、APAC地域は、予測期間2021〜2026年に18.52%の最高のCAGR成長率を示すと予想されています。

このレポートを購入する理由:

- この調査には、認証された主要な業界専門家によって検証された市場規模と予測分析が含まれています

- このレポートは、業界全体のパフォーマンスの概要を一目で示しています

- このレポートは、主要なビジネス財務、製品ポートフォリオ、拡張戦略、および最近の開発に重点を置いて、著名な業界ピアの詳細な分析を網羅しています

- 業界で普及している推進要因、抑制要因、主要なトレンド、および機会の詳細な調査

- この調査は、さまざまなセグメントにわたって市場を包括的にカバーしています

- 業界の詳細な地域レベル分析

カスタマイズオプション:

先進運転支援システム市場は、要件またはその他の市場セグメントに応じて、さらにカスタマイズできます。これに加えて、UMIは、お客様独自のビジネスニーズがあることを理解しているため、お客様の要件に完全に適合するレポートを入手するために、お気軽にお問い合わせください。

目次

世界の先進運転支援システム市場の過去の市場分析、現在の市場の推定、将来の市場予測は、世界の主要地域における自動車産業全体での先進運転支援システムの採用を構築し分析するために行われた3つの主要なステップでした。徹底的な二次調査を実施して、過去の市場数値を収集し、現在の市場規模を推定しました。次に、これらの洞察を検証するために、多数の調査結果と仮定が考慮されました。さらに、先進運転支援システムセクターのバリューチェーン全体にわたる業界の専門家との徹底的な主要インタビューも実施されました。主要なインタビューを通じて市場数値を仮定および検証した後、トップダウンアプローチを採用して、完全な市場規模を予測しました。その後、市場の内訳とデータ三角測量法を採用して、業界に関連するセグメントとサブセグメントの市場規模を推定および分析しました。 詳細な方法論を以下に説明します。

過去の市場規模の分析

ステップ1:二次資料の詳細な調査:

年次報告書と財務諸表、業績プレゼンテーション、プレスリリースなどの企業内部情報源や、ジャーナル、ニュースと記事、政府刊行物、競合他社の刊行物、セクターレポート、サードパーティデータベース、その他の信頼できる刊行物などの外部情報源を通じて、先進運転支援システムの過去の市場規模を取得するために詳細な二次調査を実施しました。

ステップ2:市場セグメンテーション:

先進運転支援システム市場の過去の市場規模を取得した後、主要地域のさまざまなセグメントおよびサブセグメントに関する過去の市場の洞察とシェアを収集するために、詳細な二次分析を実施しました。レポートに含まれる主なセグメントは、システムタイプ、センサータイプ、車種、流通チャネルです。さらに、国レベルの分析を実施して、その地域での先進運転支援システムの全体的な採用を評価しました。

ステップ3:要因分析:

さまざまなセグメントおよびサブセグメントの過去の市場規模を取得した後、先進運転支援システムの現在の市場規模を推定するために、詳細な要因分析を実施しました。さらに、安全で効率的で便利な運転に対する需要の高まり、車両の安全に関する政府の義務など、従属変数と独立変数を使用して要因分析を実施しました。世界の先進運転支援システム業界におけるトップパートナーシップ、合併と買収、事業拡大、製品発売を考慮して、需要と供給側のシナリオについて徹底的な分析を実施しました。

現在の市場規模の推定と予測

現在の市場規模:上記の3つのステップからの実用的な洞察に基づいて、現在の市場規模、先進運転支援システム市場の主要プレーヤー、およびセグメントの市場シェアに到達しました。必要なパーセンテージシェアの分割、および市場の内訳はすべて、上記の二次的なアプローチを使用して決定され、主要なインタビューを通じて検証されました。

推定と予測:市場の推定と予測のために、利害関係者が利用できる推進要因と傾向、制約、および機会を含むさまざまな要因に重みが割り当てられました。これらの要因を分析した後、関連する予測手法、つまりトップダウンアプローチを適用して、世界の主要市場全体のさまざまなセグメントおよびサブセグメントについて2026年頃の市場予測に到達しました。市場規模の推定に採用された調査方法論は次のとおりです。

- 業界の市場規模(金額(US $))および国内の主要市場全体での先進運転支援システムの採用率

- 市場セグメントおよびサブセグメントのすべてのパーセンテージシェア、分割、および内訳

- 提供されるサービスに関して、先進運転支援システム市場の主要なプレーヤー。また、急速に成長する市場で競争するためにこれらのプレーヤーが採用した成長戦略

市場規模とシェアの検証

一次調査: 主要地域全体のトップレベルのエグゼクティブ(CXO / VP、セールスヘッド、マーケティングヘッド、オペレーションヘッド、リージョナルヘッド、カントリーヘッドなど)を含むキーオピニオンリーダー(KOL)との詳細なインタビューを実施しました。次に、一次調査の結果を要約し、統計分析を実施して、述べられた仮説を証明しました。一次調査からのインプットは二次的な調査結果と統合され、それによって情報が実用的な洞察に変わりました。

さまざまな地域における主要参加者の分割

市場エンジニアリング

データ三角測量法を採用して、全体的な市場の推定を完了し、先進運転支援システム市場の各セグメントおよびサブセグメントの正確な統計数値を求めました。データをいくつかのセグメントとサブセグメントに分割し、先進運転支援システム市場のシステムタイプ、センサータイプ、車種、および流通チャネルの分野におけるさまざまなパラメーターと傾向を調査しました。

先進運転支援システム市場調査の主な目的

先進運転支援システムの現在および将来の市場動向は、調査で特定されました。投資家は、調査で実施された定性的および定量的な分析から、投資の裁量に基づいた戦略的な洞察を得ることができます。現在および将来の市場動向は、地域レベルでの市場の全体的な魅力を決定し、産業参加者が未開拓の市場を活用して、ファーストムーバーアドバンテージとして利益を得るためのプラットフォームを提供しました。調査のその他の定量的な目標は次のとおりです。

- 金額(US $)で先進運転支援システムの現在および予測の市場規模を分析します。また、さまざまなセグメントおよびサブセグメントの現在および予測の市場規模を分析します

- 調査のセグメントには、システムタイプ、センサータイプ、車種、および流通チャネルの分野が含まれます

- 先進運転支援システムセクターの規制の枠組みを定義および分析します

- さまざまな仲介業者の存在に伴うバリューチェーンを分析し、業界の顧客と競合他社の行動を分析します

- 主要地域における先進運転支援システム市場の現在および予測の市場規模を分析します

- レポートで調査された主要地域には、北米(米国とカナダ)、ヨーロッパ(ドイツ、フランス、イタリア、スペイン、および英国)、アジア太平洋(中国、日本、インド、韓国、およびオーストラリア)、および世界のその他の地域が含まれます

- 先進運転支援システム市場の企業プロファイル、および急速に成長する市場で持続するために市場プレーヤーが採用した成長戦略業界の深掘り地域レベル分析

関連 レポート

この商品を購入したお客様はこれも購入しました

マイクロモビリティデータ分析市場:現状分析と予測(2026年~2034年)

コンポーネントの重視(ソフトウェア/プラットフォーム、サービス);分析タイプ(記述的、予測的、処方的);アプリケーション(フリート管理、ルート最適化、需要予測、ライダー行動分析);エンドユーザー(マイクロモビリティ事業者、地方自治体/スマートシティ、交通機関);デプロイメントモード(クラウドベース、オンプレミス);および地域/国

中東・アフリカ自動車用複合材市場:現状分析と予測 (2025年~2033年)

材料タイプ別(炭素繊維複合材、ガラス繊維複合材、天然繊維複合材、ハイブリッド複合材、その他)、車両タイプ別(乗用車、小型商用車、大型商用車、電気自動車、その他)、エンドユーザー別(OEM、アフターマーケット)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、その他中東・アフリカ地域)

東南アジア二輪車用E-Axle市場:現状分析と予測(2025年~2033年)

タイプ別(ハブモーターE-アクスル、ミッドドライブE-アクスル、一体型E-アクスル); 用途別(電動スクーター、電動バイク、貨物・配送用バイク、シェアモビリティフリート); および国別。

トラックトレーラーランディングギア市場:現状分析と予測(2025年~2033年)

操作の重点(手動トラック ランディング ギアおよび自動トラック ランディング ギア);リフト能力(20,000 LBS未満、20,000 LBS~50,000 LBS、50,000 LBS超);販売チャネル(OEMおよびアフターマーケット);地域/国