水素航空機市場:現状分析と予測 (2025年~2033年)

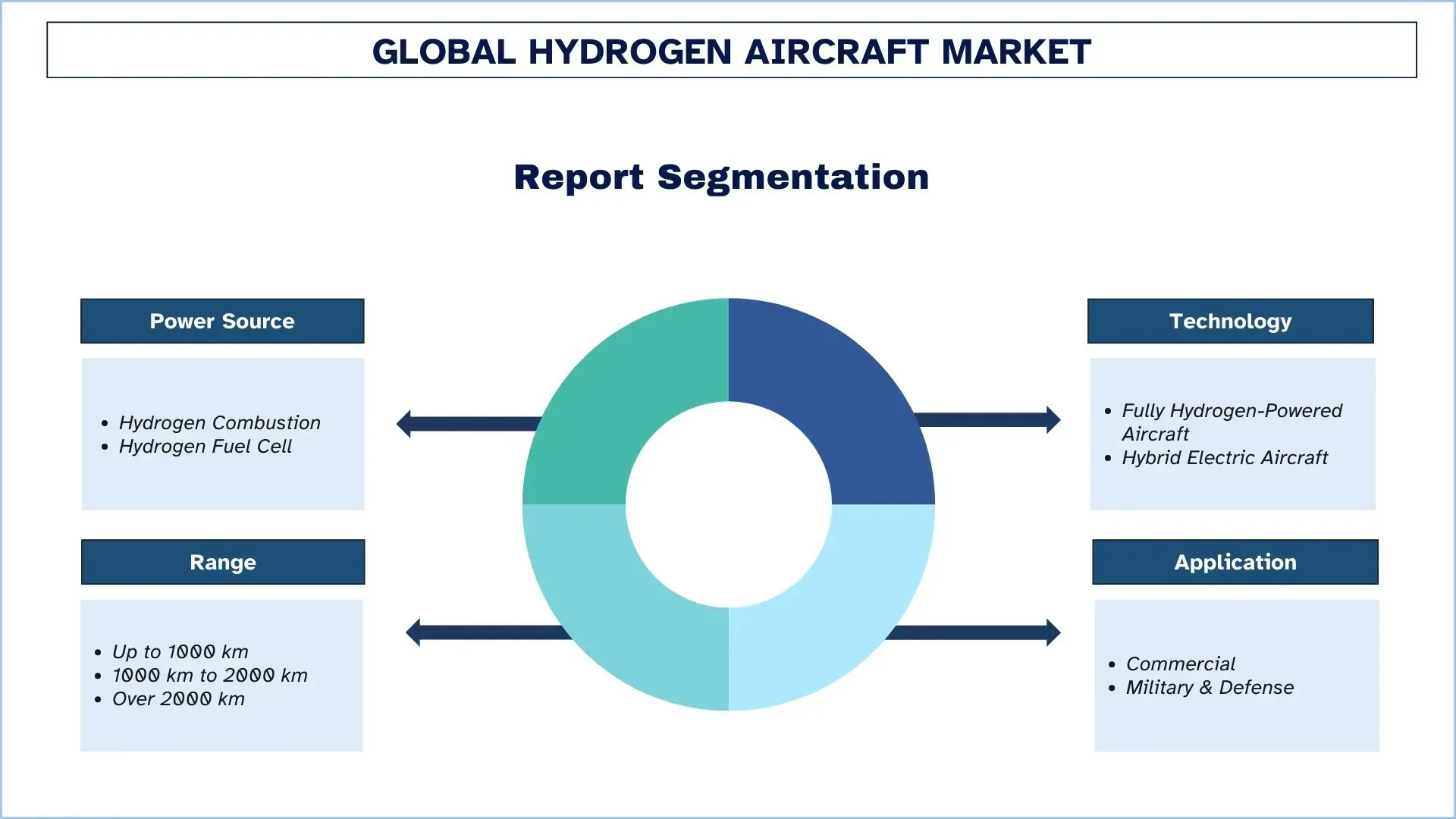

電源(水素燃焼および水素燃料電池)の重視、技術(完全水素動力航空機およびハイブリッド電気航空機)、航続距離(最大1000km、1000km~2000km、および2000km超)、用途(商業および軍事・防衛)、地域/国

世界の水素航空機市場規模と予測

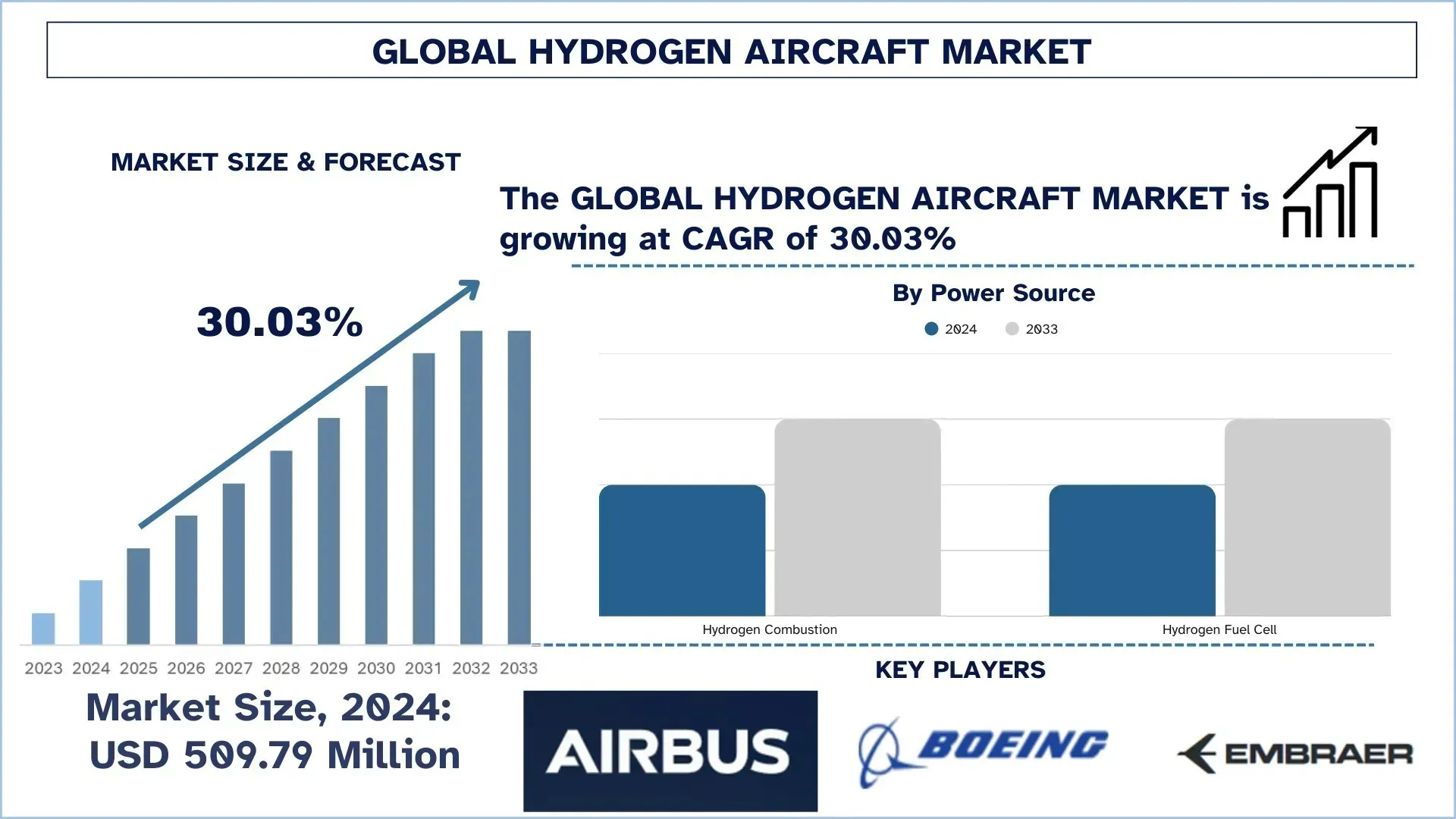

世界の水素航空機市場は、2024年に5億979万米ドルと評価され、脱炭素化に対する規制圧力の増大、水素燃料電池技術の進歩、持続可能な航空ソリューションに対する需要の増大により、予測期間(2025年~2033年)中に約30.03%の堅調なCAGRで成長すると予想されています。環境問題の深刻化と、政府によるより厳格な排出基準の推進が、水素動力航空機の導入を後押しする主な要因となっています。

水素航空機市場分析

水素航空機は、排出ガスのない未来に向けた航空業界にとって非常に効果的なソリューションです。水素はエネルギー源であり、副産物は水蒸気のみで、生物圏に放出されるため、従来の化石燃料を動力源とする航空機を完全にゼロエミッション燃料に置き換えることができます。水素航空機に対する需要は、航空分野における地球温暖化ガス排出源の非常に重要なセグメントを脱炭素化するという喫緊の推進力に由来しています。水素燃料電池技術と推進、水素貯蔵ソリューションの進歩により、商用旅客機、軍用機、地域航空機市場向けの重量的に実行可能な水素動力システムの概念化が可能になります。例えば、2024年7月には、Joby Aviationが初の水素動力電気エアタクシーを空に飛ばし、523マイルを飛行し、その飛行の副産物は水だけでした。Joby Aviationは、次世代航空のみに従事する米国企業です。さらに、Airbusは、2035年までに商用水素動力旅客機への道筋を定める「ZEROe」プログラムで、水素動力航空機の研究に取り組んでいます。各国は持続可能性への注力を徐々に高めており、水素が航空分野にインパクトのある変化をもたらすための推進力となることを求めています。したがって、水素航空機の採用は、航空分野における環境影響を軽減するために不可欠であると考えられています。世界の水素航空機市場は、水素技術の革新のペースの加速、政府の支援政策や投資により、急速に成長しています。

世界の水素航空機市場の動向

このセクションでは、当社の調査専門家チームが見出した、世界の水素航空機市場のさまざまなセグメントに影響を与えている主な市場動向について説明します。

パートナーシップとコラボレーション

水素航空機の開発には、航空宇宙分野のメーカー、燃料電池技術企業、政府機関間の非常に緊密な協力が必要です。このような業界協力により、イノベーションを促進し、開発を共有するために、ますます多くの業界リーダーがパートナーシップを形成するようになりました。企業は、市場の成長を達成するためにパートナーシップを形成しています。例えば、2024年1月、英国最大の地域航空会社であるLoganairと、ゼロエミッション飛行のパイオニアであるCranfield Aerospace Solutionsは、2027年までにカークウォールで運航される最初の水素電気Britten-Norman Islanderを実現するための、強化されたレベルのコラボレーションに関する覚書(MOU)に署名しました。Airbusも同様に、欧州の規制当局や水素燃料供給業者と提携して、水素動力航空機を立ち上げています。このようなパートナーシップは、水素航空機の導入に不可欠であり、市場の成長を促進し続けるでしょう。

水素航空機産業のセグメンテーション

このセクションでは、世界の水素航空機市場レポートの各セグメントにおける主要な動向の分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供します。

水素燃料電池市場が水素航空機市場を支配

動力源に基づいて、水素航空機市場は水素燃焼と水素燃料電池にセグメント化されています。2024年には、水素燃料電池市場が市場を支配しており、予測期間中もその主導的な地位を維持すると予想されています。水素燃料電池は、航空機に信頼性の高い持続可能な電力を供給する上で高い効率を発揮し、副産物として水蒸気のみを排出します。したがって、これは、環境に優しい航空ソリューションに対する需要の高まりと、業界における脱炭素化の取り組みを満たしています。ZeroAviaやAirbusなどの企業からの燃料電池技術への投資の増加は、水素燃料電池航空機を開発しており、持続可能な航空への傾向の高まりを示しています。これらの水素燃料電池の開発は、ゼロエミッション技術を奨励する政府の政策によってさらに裏付けられており、水素動力航空機の進歩を後押ししています。

完全水素動力航空機市場が水素航空機市場を支配。

技術に基づいて、水素航空機市場は、完全水素動力航空機とハイブリッド電気航空機にセグメント化されています。完全水素動力航空機市場は、2024年に最大の市場シェアを占めました。水素燃料のみを動力とする航空機の市場の成長は、温室効果ガスを排出せずに運航できるという生態学的な利点に基づいています。水素航空機は、環境保護の面で社会的な要件を実現するのに役立ちます。これらの航空機は、従来の航空機と比較して、より効率的で汚染が大幅に少ない燃料として水素を使用します。Airbus、ZeroAvia, Inc.などのいくつかの企業は、完全水素動力航空機の開発に多額の投資を行っています。たとえば、Airbusは、「ZEROe」プログラムの下で、完全水素動力航空機の開発に焦点を当てており、航空技術の重要な再配線を示しています。水素燃料電池の進歩と炭素排出量削減の規制強化により、水素動力航空技術は大幅な進歩を遂げています。2023年9月、水素電気パワートレインシステムを開発するドイツの企業であるH2FLYは、液体水素を使用した航空機の世界初の有人飛行の完了を発表しました。さらに、持続可能な技術の基準と需要の増加に伴い、水素動力航空機が市場を支配する可能性が最も高いです。

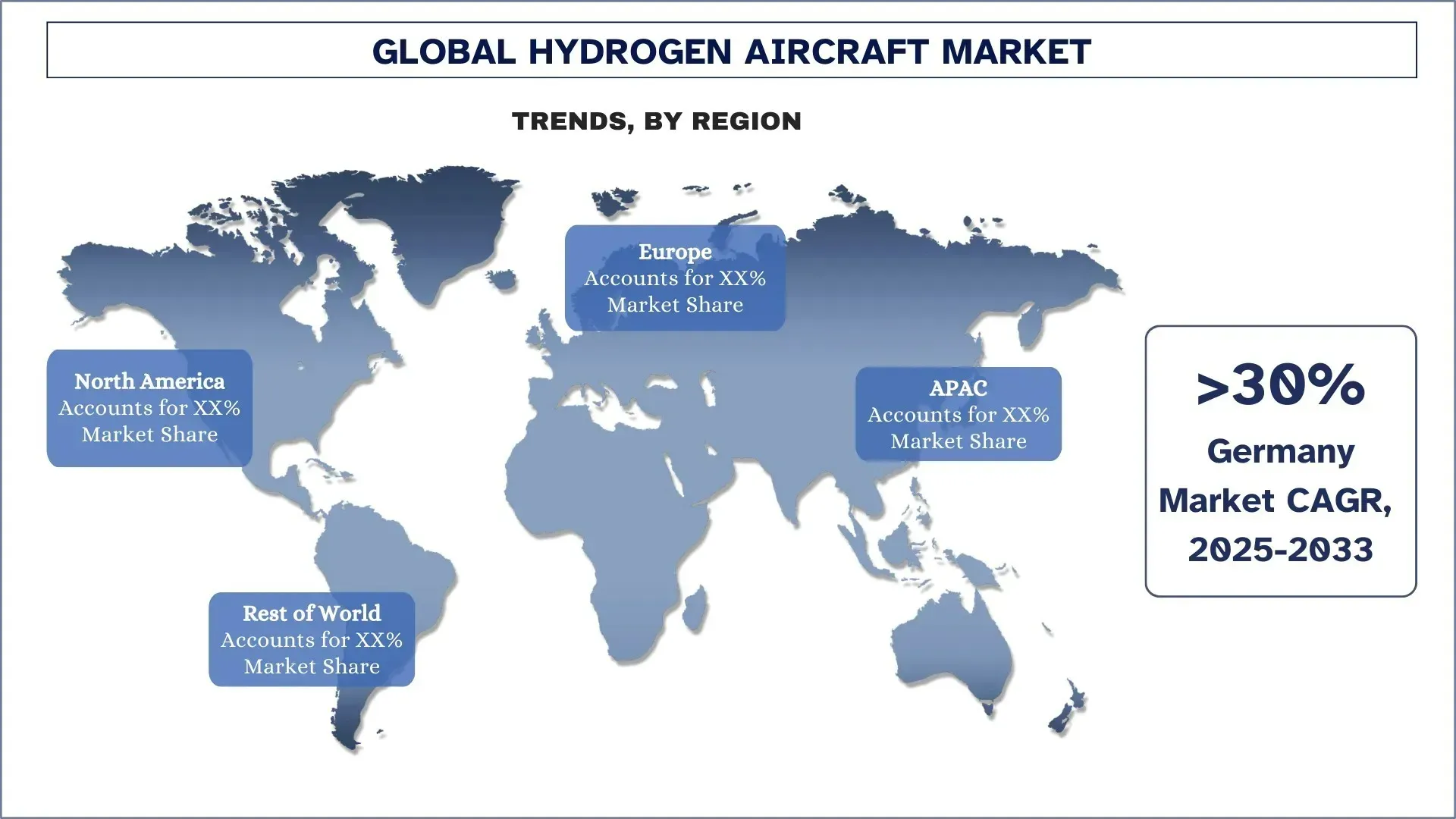

ヨーロッパが世界の水素航空機市場を支配

ヨーロッパの水素航空機市場は、世界の水素航空機市場を支配しており、予測期間中も同様の傾向を示すと予想されています。ヨーロッパ市場の成長は、水素動力航空機などのグリーン航空技術に対する政府の強力な支援によって活況を呈しています。ヨーロッパは、AirbusやH2FLYなどの企業が水素動力航空機技術への取り組みを主導しており、水素航空機イノベーションの中心地となっています。欧州連合が設定した意欲的な排出量削減目標は、持続可能な航空への投資によって補完されており、欧州連合は水素航空機産業において強力なプレーヤーの地位を確立しています。ヨーロッパにおける航空宇宙の強力な存在感は、グリーン航空ソリューションを促進する規制枠組みと相まって、ヨーロッパを市場リーダーとして位置付けています。さらに、航空機エンジンからの排出量削減、特に短距離旅行に対する重視の高まりも、ヨーロッパでの水素動力航空機の需要が高まる要因の1つです。この地域は、水素燃料電池技術が開発され、航空宇宙企業と政府機関の間の合弁事業が形成されるにつれて発展すると予想されています。したがって、ヨーロッパは水素航空の進歩にとって重要な地域であり、水素航空機産業をリードしています。

ドイツが2024年にヨーロッパの水素航空機市場で圧倒的なシェアを占めました

ドイツは、強力な研究開発投資、有益な政府政策、航空宇宙メーカーと技術プロバイダー、大学間の協力的なパートナーシップにより、水素航空機セクターを大きく支配してきました。エンジニアリングおよび応用技術におけるドイツのこの重要な地位は、当然のことながら、航空宇宙産業における水素航空機開発にも拡大されています。ドイツは、炭素排出量の削減や持続可能なエネルギー源の重視、水素燃料電池技術の開発など、さまざまな要因で構成される水素航空機市場を推進しています。ドイツの企業は、重要な水素航空機開発を先導しており、その中でもH2FLYは、水素電気航空機の世界初の有人飛行に成功しました。さらに、ドイツ政府は、水素航空の目覚ましい拡大への道が開かれていることを保証するために、資金提供と規制支援を提供することにより、水素航空アジェンダを推進する上で重要な役割を果たしてきました。持続可能性との調和における最新技術を中心としたこの視点により、ドイツはヨーロッパにおける水素航空機セクターの主導的な力となっています。

水素航空機の競争環境

世界の水素航空機市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

水素航空機におけるトップ企業

市場の主要なプレーヤーには、Airbus、Boeing、Embraer、Urban Aeronautics Ltd、GKN Aerospace、PIPISTREL、ZeroAvia, Inc.、AeroDelft、H2FLY GmbH、APUS Zero Emission GmbHなどがあります。

水素航空機市場における最近の開発

2023年1月、ZeroAviaは、世界最大の水素電気航空機である19人乗りDornier 228の初飛行を記録しました。HyFlyer IIプロジェクトの名の下に行われたこの飛行により、ZeroAviaは2025年までに商用水素動力飛行の目標に近づきました。テスト飛行では、600kWのエンジンが小型の水素電気航空機に電力を供給できることが証明されました。

Fokker Next Genは、Airbus ZEROe水素航空機のために開始されたプログラムに従って、2035年までに就航するためにツインエンジン水素航空機の製造を予定しています。オランダの企業は、水素テストベッド航空機に改造されたFokker 100ツインジェットの2028年の初飛行を目指しています。新しいFokker Next Genジェットは、120〜150人の乗客を2,500キロメートルの距離に輸送するように設計されており、液体水素または持続可能な航空燃料のいずれかで駆動され、目的地の入手可能性に応じてどちらかの燃料で運航できます。

2023年9月、水素電気パワートレインシステムを開発するドイツの企業であるH2FLYは、液体水素を使用した航空機の世界初の有人飛行の完了を発表しました。

世界の水素航空機市場レポートの範囲

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 30.03%で加速 |

2024年の市場規模 | 5億979万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他地域 |

主な貢献地域 | ヨーロッパは予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、インド |

プロファイリングされた企業 | Airbus、Boeing、Embraer、Urban Aeronautics Ltd、GKN Aerospace、PIPISTREL、ZeroAvia, Inc.、AeroDelft、H2FLY GmbH、APUS Zero Emission GmbH |

レポートの範囲 | 市場の動向、推進要因、制約;収益の推定と予測;セグメンテーション分析;需要と供給の側面分析;競争環境;企業プロファイリング |

対象セグメント | 動力源別;技術別;航続距離別;アプリケーション別;地域/国別 |

水素航空機市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

このレポートでは、業界全体のパフォーマンスの概要を簡単にレビューしています。

このレポートでは、主要な業界ピアの詳細な分析を取り上げており、主に主要な財務、タイプポートフォリオ、拡張戦略、および最近の開発に焦点を当てています。

業界で普及している推進要因、制約、主要な傾向、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

業界の地域レベルの分析を深く掘り下げます。

カスタマイズオプション:

世界の水素航空機市場は、要件またはその他の市場セグメントに応じて、さらにカスタマイズできます。これに加えて、UnivDatosは、お客様が独自のビジネスニーズを持っている可能性があることを理解しているため、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界の水素航空機市場分析(2023年~2033年)の調査方法

主要地域における世界の水素航空機市場の応用を評価するために、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、水素航空機のバリューチェーン全体にわたる業界の専門家との詳細な主要インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界セグメントおよびサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量の技術を用いて、市場全体の推定を確定し、世界の水素航空機市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。世界の水素航空機市場における電源、技術、航続距離、用途、地域などのさまざまなパラメータとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

世界の水素航空機市場調査の主な目的

本調査では、世界の水素航空機市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓市場を開拓し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界の水素航空機市場とそのセグメントの現在および予測市場規模を、金額(米ドル)で評価します。

水素航空機市場セグメンテーション:調査のセグメントには、電源、技術、航続距離、用途、地域が含まれます。

規制の枠組みとバリューチェーン分析:水素航空機産業の規制の枠組み、バリューチェーン、顧客行動、および競争環境を検証します。

地域分析:アジア太平洋、ヨーロッパ、北米、およびその他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:水素航空機市場の企業プロファイルと、急速に成長する市場を維持するために市場参加者が採用する成長戦略。

よくある質問 よくある質問

Q1: 水素航空機の世界市場における現在の市場規模と成長の可能性は?

回答:世界の水素航空機市場規模は、2024年に5億979万米ドルと評価され、予測期間(2025年~2033年)中にCAGR 30.03%で成長すると予想されています。

Q2: 電源の種類別で、世界の水素航空機市場で最大のシェアを占めるセグメントはどれですか?

水素燃料電池市場は市場を支配しており、予測期間を通じてその主導的地位を維持すると予想されています。水素燃料電池は、航空機に信頼性の高い持続可能な電力を供給する上で高い効率を発揮し、副産物として水蒸気のみを排出します。したがって、これは環境に優しい航空ソリューションと業界の脱炭素化の取り組みに対する高まる需要を満たしています。水素燃料電池航空機を開発しているZeroAviaやAirbusなどの企業からの燃料電池技術への投資の増加は、持続可能な航空への傾向が高まっていることを示しています。

Q3: グローバル水素航空機市場の成長を牽引する要因は何ですか?

• 環境規制とサステナビリティ目標:世界中の政府が炭素排出量削減に向けて意欲的な目標を設定しており、航空業界を水素燃料航空機のようなよりクリーンな代替手段へと推進しています。

• 水素燃料電池、貯蔵システム、推進技術における技術的進歩:燃料電池技術、水素貯蔵、推進システムの画期的な進歩が、効率的な水素航空機の開発への道を切り開いています。

• 燃料費の高騰:従来の航空燃料のコスト上昇が、代替燃料としての水素への関心を高めており、航空会社の長期的な燃料費削減に貢献する可能性があります。

Q4:世界の水素航空機市場における新たな技術とトレンドは何ですか?

• 連携とパートナーシップ:企業は、水素航空機の開発と商業化を加速するためにパートナーシップを形成しています。

• 小型地域水素航空機:地域路線向けの小型水素動力航空機の開発がトレンドとなっており、水素の効率を最大化できる短距離路線に焦点を当てています。

• 航空の脱炭素化:航空会社やメーカーは、より広範な持続可能性目標の一環として、水素航空機を自社の機材に組み込むなど、脱炭素化戦略に移行しています。

Q5: グローバル水素航空機市場における主な課題は何ですか?

• 水素貯蔵とインフラ:水素を安全かつ効率的に貯蔵および輸送することは、特に空港や航空機内において、依然として大きな課題です。

• 高い開発コスト:水素航空機技術とインフラへの初期投資が高額であり、短期的には広範な導入を制限しています。

• エネルギー密度制限:水素は従来の航空燃料と比較してエネルギー密度が低いため、より大型のタンクが必要となり、航空機の航続距離と効率を制限します。

Q6:世界の水素航空機市場を支配している地域はどこですか?

欧州は最大の市場シェアを持っています。水素航空機などのグリーン航空技術に対する政府の強力な支援により、欧州市場は急成長しています。欧州は水素航空機イノベーションの中心地となっており、エアバスやH2FLYなどが水素航空機技術のイニシアチブを主導しています。欧州連合が設定した野心的な排出量削減目標は、持続可能な航空への投資と相まって、欧州連合を水素航空機産業における強力なプレーヤーとして位置づけています。欧州における航空宇宙産業の強い存在感と、グリーン航空ソリューションを促進する規制の枠組みが組み合わさることで、欧州は市場のリーダーとしての地位を確立しています。

Q7:世界の水素航空機市場における主要なプレーヤーは誰ですか?

水素航空機の主要企業には以下が含まれます:

• Airbus

• Boeing

• Embraer

• Urban Aeronautics Ltd

• GKN Aerospace

• PIPISTREL

• ZeroAvia, Inc.

• AeroDelft

• H2FLY GmbH

• APUS Zero Emission GmbH

Q8: 水素燃料電池技術の進歩は、世界の水素航空機市場にどのように影響しますか?

• 航空機の性能と航続距離の向上:水素燃料電池技術の革新により、これらのシステムのエネルギー密度と効率が大幅に向上し、水素航空機はより長い航続距離とより良い性能を達成できるようになりました。この技術的進歩により、水素動力による飛行は、商業および貨物用途においてより実用的になります。

• 運用コストの削減:水素燃料電池技術が成熟するにつれて、これらのシステムの製造および維持に関連するコストが低下しています。このコスト削減により、水素航空機は、特に燃料価格が変動する場合に、従来のジェット燃料航空機との競争力を高めます。

• 法規制の遵守と市場機会:燃料電池技術の進歩は、厳しいグローバル排出基準を満たすのにも役立ち、水素航空機に市場での優位性をもたらします。この技術を採用する航空会社は、炭素税の削減や世間の認識の向上から恩恵を受け、グローバルな持続可能性目標に合致することができます。

Q9:水素航空機市場は、インフラ開発に関してどのような課題に直面していますか?

• 水素燃料補給インフラの不足:水素航空機の普及における主要な障壁の1つは、空港における広範な水素燃料補給インフラの欠如です。このインフラの開発には、官民セクターからの多大な投資が必要です。

• インフラ整備の高コスト:空港での水素製造、貯蔵、燃料補給に必要な施設を設置するには、多額の初期費用がかかります。これらのコストは、政府の補助金や空港運営者への強力な финансовой стимуловがなければ、法外なものになる可能性があります。

• 安全性と規制のハードル:水素インフラの導入には、安全性と規制上の課題も伴います。水素は非常に可燃性が高く、堅牢な安全プロトコルが必要です。さらに、規制当局の承認プロセスは長くて複雑になる可能性があり、インフラ開発が遅れる可能性があります。

関連 レポート

この商品を購入したお客様はこれも購入しました

航空転用型センサー市場:現状分析と予測(2025年~2033年)

センサータイプ別(温度センサー、圧力センサー、振動センサー、炎センサーなど)、サービスプロバイダー別(OEMとアフターマーケット)、エンドユーザー別(産業、海洋、航空宇宙・防衛、電力・エネルギー、石油・ガス)、地域/国別

神風ドローン市場:現状分析と予測(2026年~2034年)

タイプ(固定翼システムおよび回転翼システム)の重点;範囲(短距離(10~20km)、中距離(20~100km)、長距離(>100km));プラットフォーム(地上ベース、空中、および海軍);自律性(Man in the loopおよび完全自律);および地域/国

対無人航空機システム市場:現状分析と予測(2025年~2033年)

プラットフォーム別(地上システム、航空システム、および海軍/海洋システム)、技術別(レーダー、RF、EO/IR、レーザー、キネティック、その他)、エンドユース別(防衛・軍事、国土安全保障・法執行機関、重要インフラ、および商業・産業)、地域/国別

中東・アフリカ ターボプロップ航空機市場:現状分析と予測(2025年~2033年)

航空機タイプ別強調(軽ターボプロップ機、中型ターボプロップ機、および重ターボプロップ機)、エンドユーザー別(政府・防衛、商業オペレーター、および民間オペレーター)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、および中東・アフリカの残りの地域)