量子ドット市場:現状分析と予測 (2025-2033)

材料の重点(カドミウム系およびカドミウムフリー); 製品タイプ(ディスプレイ、その他(レーザー、太陽電池など)); エンドユーザー(消費者、ヘルスケア、防衛、メディアとエンターテインメント、その他(農業、エネルギーと公益事業など)); および地域/国

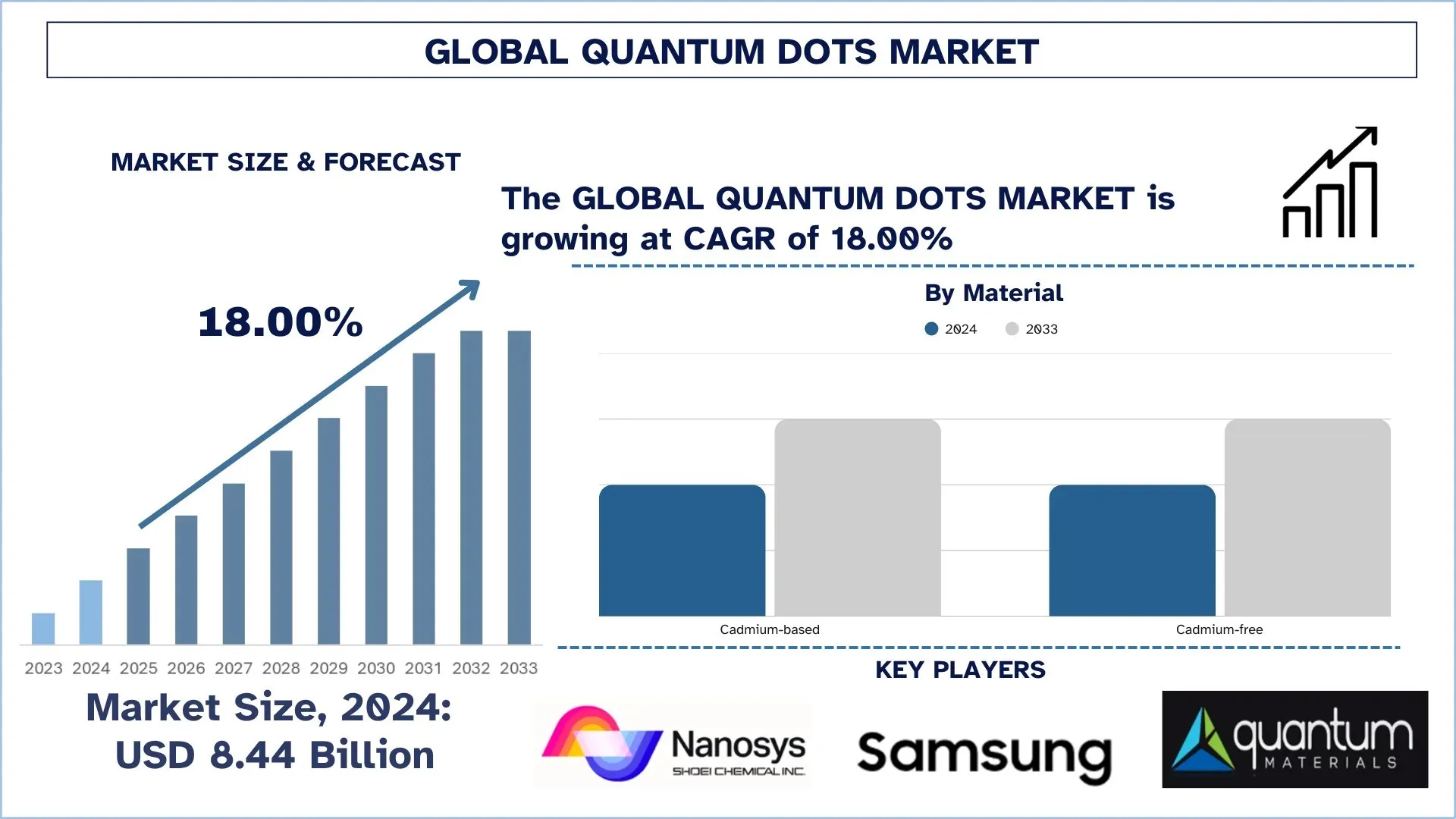

世界の量子ドット市場規模と予測

世界の量子ドット市場は、2024年に84億4,000万米ドルと評価され、ナノテクノロジーと材料科学の継続的な進歩、量子ドットの性能と安定性の向上、アプリケーション範囲の拡大により、予測期間(2025年~2033年)中に約18.00%の堅調なCAGRで成長すると予測されています。さらに、テレビ、スマートフォン、モニターにおける高解像度ディスプレイに対する消費者の嗜好の高まりが、量子ドット技術の採用を促進しています。

量子ドット市場分析

量子ドットは、ナノマテリアル分野全体で画期的な技術に成長し、非常に高性能なエレクトロニクス、イメージング、エネルギーアプリケーションの新時代の実現において重要な役割を果たしています。これらの特性は、家電、ヘルスケア、エネルギー、自動車など、多くの産業のライフラインにとって不可欠なものとなっており、光学的および電子的特性と矛盾することなく、サイズ調整可能な発光、高輝度、驚異的な安定性を可能にしています。量子ドットは、現代の次世代ディスプレイシステム(QLEDテレビなど)にとって革新的な技術となっており、色飽和度がはるかに高く、輝度が高く、従来のディスプレイ技術よりもエネルギー効率が高いことが証明されています。ここ数年、ナノテクノロジー分野の進歩、明るい視覚体験に対する消費者の需要の高まり、バイオメディカルイメージングや診断における利用の拡大などにより、量子ドットに対する需要が高まっています。民間企業や政府は、太陽光発電、量子コンピューティング、標的化された投薬デリバリーにおける革新的なアプリケーションを見つけるために、研究開発に巨額の投資を行ってきました。環境規制はカドミウムフリー量子ドットの製造を促進し、メーカーにクリーンで安全な製剤を考案するように働きかけています。

量子ドットは、太陽電池、LED、バイオセンサーで一般的になる一方で、独占的な科学コンポーネントから、中核的な商業材料を定義するものへと、市場のニッチを定義するものへと移行していくでしょう。新興地域での急速な採用は、技術主導の政策や、地元の国々の間で高まる意識によっても補完されるでしょう。

世界の量子ドット市場動向

本項では、当社の調査専門家チームが発見した、世界の量子ドット市場のさまざまなセグメントに影響を与えている主要な市場動向について解説します。

安全性と持続可能性の基準に合わせるためのカドミウムフリー量子ドットへの移行

量子ドットの市場全体の主要な動向の中で、カドミウムフリー量子ドットは顕著なものの1つです。従来型のカドミウムベースのQDは、鮮やかで純粋な色の本質を与えるのに効果的です。しかし、カドミウムは重金属であるため有毒であり、環境への放出や消費者製品での利用は危険となる可能性があります。この有毒な性質は、欧州連合の有害物質規制(RoHS)指令やREACH規則など、カドミウムの使用に対する多くの規制を促してきました。このような状況下で、メーカーや研究機関は、無毒の代替品を開発する段階的なアプローチを採用してきました。インジウムリン(InP)またはその他の毒性の低い材料から主に作られたカドミウムフリーQDは、現在多くの産業で利用されるようになってきていますが、環境ブランディングと既存の規制の遵守が安全対策に非常に重点を置いている家電製品アプリケーションでは、主に最前線に立っています。この市場に参加している企業は、ディスプレイ技術やその他のアプリケーションに投資のほとんどを費やしています。このような投資は、ディスプレイ用のカドミウムフリー量子ドット技術の主要なイノベーターであるQustomDotの事例であり、2024年11月には270万ユーロの資金調達ラウンドの完了と、250万ユーロのEICアクセラレーター助成金の取得を発表しました。CFQDは、安全性に決して妥協しないバイオメディカルイメージング、LED照明、太陽電池などのアプリケーションにも参入しています。

量子ドット業界のセグメンテーション

本項では、世界の量子ドット市場レポートの各セグメントにおける主要な動向の分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供します。

カドミウムフリー市場が量子ドット市場を席巻

材料に基づいて、量子ドット市場はカドミウムベースとカドミウムフリーに二分されます。2024年にはカドミウムフリー市場が市場を席巻しており、予測期間を通じて主導的な地位を維持すると予測されています。これは、環境安全に対する国際的な懸念の高まりと規制遵守により、従来の量子ドットで使用されている重金属(セレン化カドミウム(CdSe)など)が人体にとって非常に有毒になっているためです。欧州の有害物質規制(RoHS)は、消費者向け複合材や材料へのカドミウムの使用に対して厳しい規制を実施し、企業はより安全な代替品を求める必要がありました。これらを考慮して、InPまたはカーボンで実証され、そのような危険性なしに同様の光学的性能を示すカドミウムフリー量子ドットが開発されました。サムスン、ナノコ・テクノロジーズ、ナノシスなどの企業は、環境に配慮し、環境を意識したいと考えているより広い市場へのオープンなアプローチにコミットメントの一環として、QLEDテレビのカドミウムベースの材料をInP量子ドットに置き換えました。さらに、カドミウムフリーQDは、毒性への懸念が安全な生体内イメージングと診断を可能にするために重要なバイオメディカルアプリケーションで関心を集めています。同じ持続可能性への意識に沿って、消費者が環境に優しい製品を好むようになると、カドミウムフリー量子ドットは、高性能とコンプライアンスおよび安全性を兼ね備えた、好ましいオプションのプロファイルに滑り込みました。

ディスプレイセグメントが量子ドット市場を席巻。

製品タイプに基づいて、量子ドット市場はディスプレイとその他(レーザー、太陽電池など)に分類されます。ディスプレイセグメントは2024年に最大の市場シェアを占めました。高品質でエネルギー効率の高いディスプレイソリューションは、ほとんどの家電製品で求められており、これがこのリーダーシップの出現につながっています。ディスプレイの量子ドットは、テレビ、モニター、スマートフォンの色精度、明るさ、エネルギー効率を向上させるために使用されます。たとえば、QDテクノロジーは、より高いレベルのエクスペリエンスを実現するために、サムスンとLGによってディスプレイパネルに統合されています。ナノパターン・テクノロジーズによる仮想現実および拡張現実を含む新しいディスプレイアプリケーション向けの光パターン可能な量子ドットインクなど、生産における新しい進歩も、アプリケーション指向の業界にディスプレイでのQDの採用に注目させています。たとえば、2024年10月には、サムスンディスプレイがQD-OLEDディスプレイのコスト競争力を高めるための量子ドットインクリサイクル技術の開発に成功したと発表しました。これに沿って、同社はQD-OLEDの製造プロセスで廃棄されたQDインクを回収してリサイクルし、QD発光層の製造で廃棄されたインクの80%を回収して再処理することに成功しました。これにより、年間約730万米ドルのコスト削減が見込まれます。

アジア太平洋地域が世界の量子ドット市場を席巻

アジア太平洋地域の量子ドット市場は、2024年に世界の量子ドット市場を席巻しており、急速な工業化、急成長する家電産業、高度な技術の進化に対する政府の積極的な支援により、この地位を維持すると予測されています。中国、韓国、日本などの国々は、特にディスプレイおよびヘルスケア分野において、量子ドットの研究、製造、統合において非常に基本的な存在として台頭しています。この地域の優位性は、サムスン、LG、BOEテクノロジーなどの主要なエレクトロニクスメーカーが、QLEDテレビや超高解像度モニターなどの量子ドット対応ディスプレイに多大な投資を行っていることから、さらに強化されています。たとえば、2024年4月には、サムスンディスプレイが放送モニターの著名なブランドであるSmallHDおよびFlanders Scientific Inc.(FSI)と協力して、映像の品質を確認したり、コンテンツのコンセプトに対応するように色調や画像を調整したりするために、映画および放送制作で使用される新しいQD-OLEDリファレンスモニターを発表しました。また、政府の資金援助に加えて、アジア太平洋地域の企業の中には、量子ドット分野で進歩を遂げている企業もあります。同様の状況として、台湾のWinbond Electronicsは2023年10月、主にディスプレイ技術のアップグレードを目的とした、量子ドット強化デバイスの新シリーズを発表しました。この地域の非常に急速に成長している家電市場に加えて、高解像度スクリーンに対する需要の高まりが見られています。法律によるこれらの支援要因と、アジア太平洋地域の量子ドット市場の主要プレーヤーによる革新的なブレークスルーは、明るい未来を示しており、この新技術の世界的な原動力としての地位をさらに強固なものにしています。

中国が2024年にアジア太平洋地域の量子ドット市場で圧倒的なシェアを占める

中国で展開される量子ドット(QD)の分野における先見性のある開発は、その垂直統合された製造能力、急速な家電製品の成長、およびナノテクノロジーの研究のために州が提供する投資によって主導されています。さらに、特にOLEDおよびQLEDパネルにおける半導体およびディスプレイ技術の優位性における国家の自立への関心の高まりは、生産とイノベーションに関して、世界の市場のほとんどをはるかに上回っています。TCLやBOEテクノロジーなどの企業がこれらの量子ドットをテレビやディスプレイに統合しているため、中国はQD対応製品の世界最大の消費者および生産拠点の1つとして位置付けられています。さらに、研究パーク、スマートファクトリー、次世代材料への継続的な州の投資も、カドミウムフリーQDへのイノベーションの扉を開いており、輸出と国内の持続可能性に関する国際的な制限にも対応できるようになっています。

量子ドットの競争環境

世界の量子ドット市場は競争が激しく、多くのグローバルおよび国際的な市場プレーヤーが存在します。主要プレーヤーは、パートナーシップ、合意、コラボレーション、新製品の発売、地理的な拡大、合併と買収など、市場でのプレゼンスを強化するためにさまざまな成長戦略を採用しています。

量子ドットのトップ企業

市場の主要プレーヤーには、正栄電材株式会社、SAMSUNG、Quantum Materials Corporation、UbiQD、Nanoco Group plc、NNCrystal US Corporation、Ocean NanoTech LLC、QDI Systems、Thermo Fisher Scientific Inc.、ams-OSRAM AGなどがあります。

量子ドット市場における最近の動向

2023年8月、UbiQD, Inc.は、次世代太陽電池モジュールへの蛍光量子ドット技術の統合の可能性を共同で検討するために、First Solar, Inc.との共同開発契約を締結しました。

2024年1月、Quantum Solutionsは、X線センサー用のQDotペロブスカイトCsPbBr3単結晶のリリースを発表しました。この製品は、AY Sensorsとの共同でリリースされました。この材料は、直接X線センサーで使用されるCdTeおよびCdZnTe(CZT)結晶の重要な代替品です。CsPbBr3単結晶は、性能と長期安定性の点で、X線センサーに最適なペロブスカイト組成と見なされています。

2024年5月、VueRealは、独自のMicroSolid Printingプラットフォームとダイナミック量子ドット(QD)パターニングを組み合わせたQuantumVue Displayテクノロジーを発売しました。

2024年2月、量子コンピューティング市場を専門とするDiraqは、シリーズA-2の資金調達ラウンドで1,500万米ドル以上の資金を確保しました。これにより、同社はシリコン量子ドットを使用したフォールトトレラント量子コンピューティングの開発への取り組みを強化すると予想しています。

量子ドットの世界市場レポートの範囲

レポート属性 | 詳細 |

基準年 | 2024年 |

予測期間 | 2025年~2033年 |

成長の勢い | CAGR 18.00%で加速 |

2024年の市場規模 | 84億4,000万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、世界のその他の地域 |

主要な貢献地域 | アジア太平洋地域は、予測期間中に市場を支配すると予想されています。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、韓国、インド |

プロファイルされた企業 | 正栄電材株式会社、SAMSUNG、Quantum Materials Corporation、UbiQD、Nanoco Group plc、NNCrystal US Corporation、Ocean NanoTech LLC、QDI Systems、Thermo Fisher Scientific Inc.、ams-OSRAM AG |

レポートの範囲 | 市場動向、推進要因、制約要因、収益の推定と予測、セグメンテーション分析、需要と供給の分析、競争環境、企業プロファイリング |

対象となるセグメント | 材料別、製品タイプ別、エンドユーザー別、および地域/国別 |

量子ドット市場レポートを購入する理由:

本調査には、認証された主要な業界の専門家によって確認された、市場規模の測定と予測分析が含まれています。

本レポートでは、業界全体のパフォーマンスを概要的に簡単にレビューしています。

目次

世界の量子ドット市場分析(2023年~2033年)の調査方法

世界の主要地域における量子ドット市場の応用を評価するために、過去の市場を分析し、現在の市場を推定し、世界の量子ドット市場の将来の市場を予測しました。徹底的な二次調査を実施し、過去の市場データを収集し、現在の市場規模を推定しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、量子ドットのバリューチェーン全体にわたる業界の専門家との詳細な主要インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界セグメントおよびサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、世界の量子ドット市場の各セグメントおよびサブセグメントについて正確な統計数値を導き出しました。世界の量子ドット市場における材料、製品タイプ、エンドユーザー、地域など、さまざまなパラメータとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

世界の量子ドット市場調査の主な目的

本調査では、世界の量子ドット市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域の市場の魅力を強調し、業界関係者が未開拓の市場を開拓し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界の量子ドット市場およびそのセグメントの現在の市場規模を評価し、価値(米ドル)で市場規模を予測します。

量子ドット市場のセグメンテーション:調査のセグメントには、材料、製品タイプ、エンドユーザー、地域の分野が含まれます。

規制の枠組みとバリューチェーン分析:量子ドット産業の規制の枠組み、バリューチェーン、顧客行動、競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:量子ドット市場の企業プロファイルと、急速に成長する市場を維持するために市場プレーヤーが採用した成長戦略。

よくある質問 よくある質問

Q1: 量子ドットの世界市場の現在の市場規模と成長の可能性は何ですか?

世界の量子ドット市場規模は2024年に84億4,000万米ドルと評価され、予測期間(2025年~2033年)中にCAGR 18.00%で成長すると予想されています。

Q2: 材料別で、世界の量子ドット市場で最大のシェアを占めるセグメントはどれですか?

カドミウムフリー市場が市場を支配しており、予測期間中もその主導的地位を維持すると予想されています。これは、環境安全性に対する国際的な懸念の高まりと規制遵守が強化されたためであり、従来の量子ドットで使用されている重金属(セレン化カドミウム(CdSe)など)が人体にとって極めて有毒であるためです。

Q3: グローバル量子ドット市場の成長を牽引する要因は何ですか?

ナノテクノロジーの進歩:ナノテクノロジーと材料科学の継続的な進歩により、量子ドットの性能と安定性が向上し、応用範囲が拡大しています。

高解像度ディスプレイの需要の増加:テレビ、スマートフォン、モニターにおける高解像度ディスプレイに対する消費者の嗜好の高まりが、量子ドット技術の採用を推進しています。

研究開発への投資の増加:官民両セクターによる多大な投資が、量子ドット応用の革新と商業化を加速させています。

Q4:世界の量子ドット市場における新たなテクノロジーとトレンドは何ですか?

カドミウムフリー量子ドットへの移行:環境規制と、より安全な製品を求める消費者の需要に後押しされ、カドミウムフリー量子ドットへの移行が進んでいます。

太陽エネルギー用途への統合:量子ドットは太陽電池の効率を高めるために研究されており、エネルギー変換率の向上が実証されています。

量子ドット印刷技術の進歩:印刷技術の発展により、量子ドットの費用対効果が高く、拡張性のある製造が可能になり、応用範囲が広がっています。

Q5:世界の量子ドット市場における主な課題は何ですか?

高い製造コスト:複雑な製造プロセスと特殊な装置の必要性が、量子ドットの製造コストを高める要因となっています。

規制のハードル:特定の量子ドット、特にカドミウムを含むものは、環境と健康への懸念を引き起こし、規制上の課題につながります。

代替技術との競争:OLEDやmicroLEDなどの技術は、量子ドットと同様の利点を提供し、ディスプレイや照明用途において競争を繰り広げています。

Q6:世界の量子ドット市場を支配している地域はどこですか?

アジア太平洋地域の量子ドット市場は2024年に世界の量子ドット市場を席巻しており、急速な工業化、活況を呈する家電産業、および高度な技術の進化に対する政府の積極的な支援により、この地位を維持すると予測されています。中国、韓国、日本などの国は、特にディスプレイおよびヘルスケア分野において、量子ドットの研究、製造、および統合において非常に重要な存在として台頭しています。

Q7: 量子ドットの世界市場における主要なプレーヤーは誰ですか?

量子ドットにおける主要企業には以下のようなものがあります:

• ショーエイ電子材料株式会社

• SAMSUNG

• Quantum Materials Corporation

• UbiQD

• Nanoco Group plc

• NNCrystal US Corporation

• Ocean NanoTech LLC

• QDI Systems

• Thermo Fisher Scientific Inc.

• ams-OSRAM AG

Q8: 知的財産(IP)および特許の所有権は、量子ドット産業における競争優位性と投資家の信頼にどのように影響しますか?

• 競合他社の参入障壁:強力なIPポートフォリオにより、新規参入者が容易に技術を複製することを防ぎ、主要企業が長期的に市場を支配することを保証します。

• ライセンス収入源:特許取得済みの量子ドット技術を持つ企業は、IPを他の企業にライセンス供与することで追加の収入を生み出し、収益性を高めることができます。

• 投資家の安心感:堅牢な特許ポートフォリオは、イノベーションのリーダーシップを示し、訴訟リスクを軽減し、企業をより安全な投資対象にします。

Q9: 量子ドットビジネスの成長と持続可能性を形成する上で、政府の規制と環境政策はどのような役割を果たしますか?

• コンプライアンスコスト対市場アクセス:厳しい規制(RoHS、REACHなど)は生産コストを増加させる可能性がありますが、EUや北米などの地域での市場アクセスを保証します。

• 環境に優しいソリューションの需要:無毒(カドミウムフリー)量子ドットへの関心の高まりは、コンプライアンス企業がプレミアム市場を獲得する機会を生み出します。

• 投資家のリスク評価:規制との整合性は長期的なリスクを軽減し、コンプライアンス企業をESGを重視する投資家にとってより魅力的なものにします。

関連 レポート

この商品を購入したお客様はこれも購入しました