宇宙用センサーおよびアクチュエータ市場:現状分析と予測(2025年~2033年)

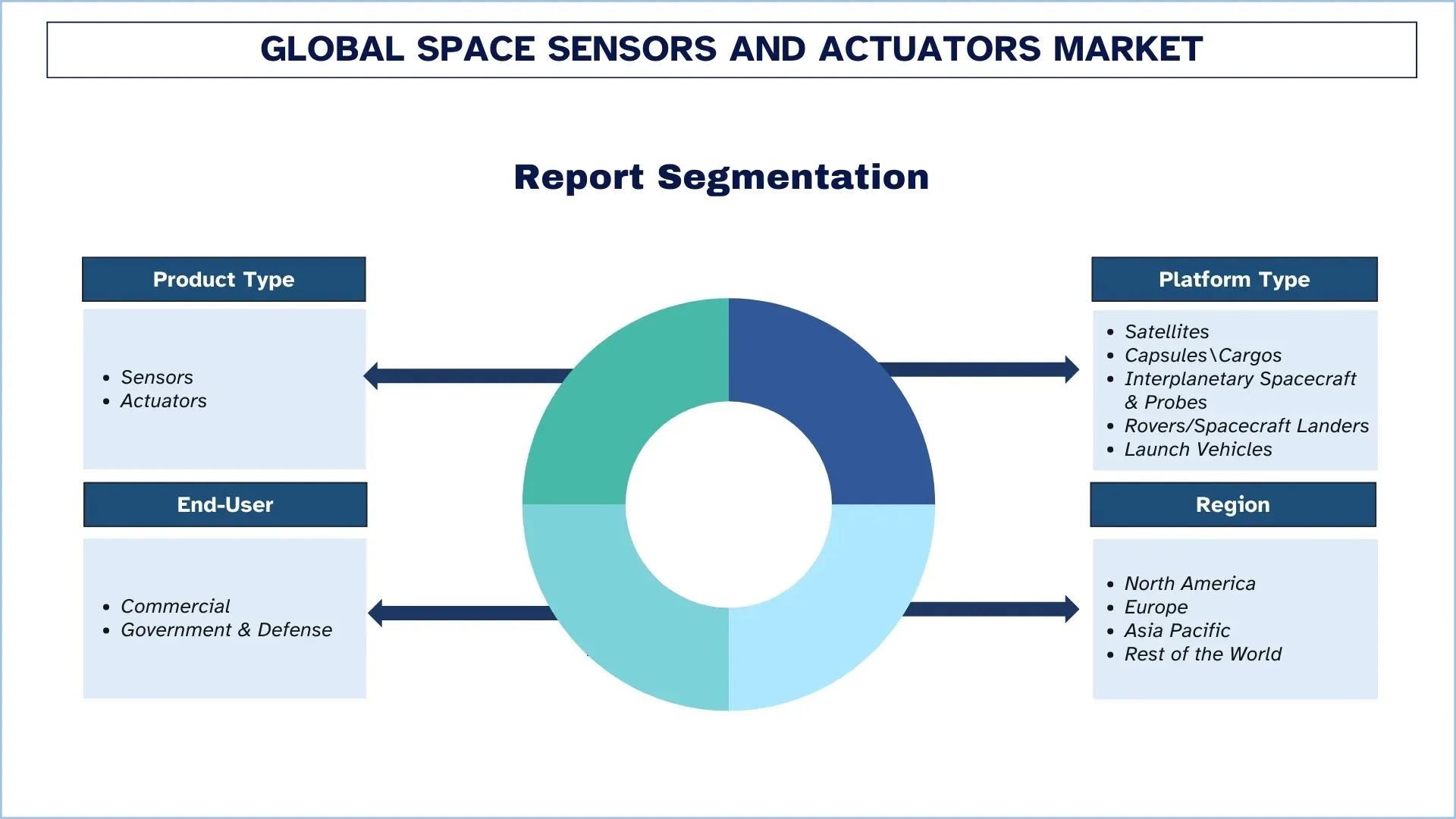

製品タイプ(センサーおよびアクチュエーター)の重視;プラットフォームタイプ(衛星、カプセル/貨物、惑星間宇宙船および探査機、ローバー/宇宙船着陸機、および打ち上げ機);エンドユーザー(商業および政府・防衛);および地域/国

世界の宇宙用センサーおよびアクチュエータ市場規模と予測

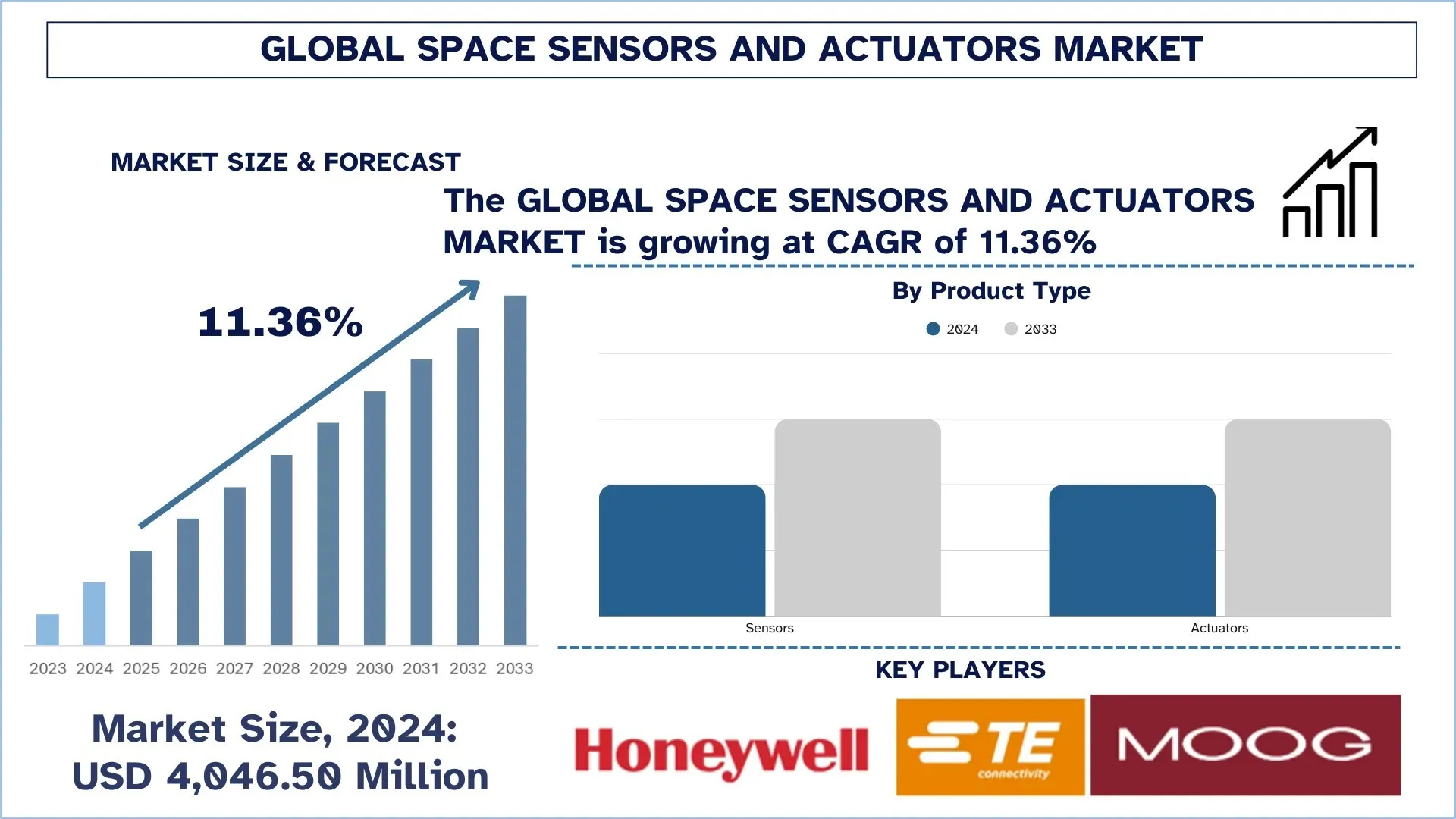

世界の宇宙用センサーおよびアクチュエータ市場は、2024年に40億4,650万米ドルと評価され、予測期間(2025年~2033年F)中に約11.36%の安定したCAGRで成長すると予想されています。その背景には、衛星の配備の増加とミッションの複雑化があり、高精度なセンシングおよびモーション制御サブシステムの需要を押し上げています。

宇宙用センサーおよびアクチュエータ市場分析

宇宙用センサーおよびアクチュエータ市場は、衛星打ち上げ数の増加と、商業および政府プロジェクトの両方における宇宙ベースのサービスへの投資拡大により、世界中で力強い成長を遂げています。宇宙船メーカーが注力している高性能センシングおよび高精度モーション制御コンポーネントは、ペイロードの航行、安定化、およびポインティングの精度を高めるだけでなく、ミッション全体の信頼性を高めることを目的としています。さらに、小型衛星コンステレーションの台頭、地球観測アプリケーションの増加、打ち上げ頻度の増加などの他のトレンドが需要を押し上げています。サプライヤーは、耐放射線性慣性センサー、スター・トラッカー、磁力計、反作用ホイール、推進関連アクチュエータなどのミッション固有のソリューションを積極的に実装していますが、軽量設計、小型化、高耐久性にもより重点を置いています。一方、費用対効果、認定の実績、およびカスタマイズも主要な差別化要因であり、ベンダーはさまざまなミッションプロファイルを維持し、世界中の長期的なパフォーマンスの持続可能性のニーズを満たすのに苦労しています。

世界の宇宙用センサーおよびアクチュエータ市場の動向

このセクションでは、当社の調査専門家チームが見出した、世界の宇宙用センサーおよびアクチュエータ市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

小型衛星向けの小型化およびSWaP最適化されたセンサー/アクチュエータ設計

業界はCubeSatベースになるにつれて、ポインティング精度や品質を損なうことなく、より厳しいサイズ、重量、電力(SWaP)の制約が求められています。OEMはまた、センサー、アクチュエータ、およびオンボード処理を1つのパッケージに組み合わせたコンパクトな統合GNC/ADCSビルディングブロックに移行し、統合を簡素化し、生産プロセスを迅速化しています。NASAは、この方向性を小型宇宙船開発における主要な最先端の方向性の1つとして指摘しています。この推進力は、最近の製品の動きに反映されています。2025年6月、Honeywellは、より小型で低電力のパッケージで戦術的/準航行機能を提供するHG3900オールシリコンMEMS IMUを発表し、2025年9月には、大量のコンステレーション運用を低コストで実現するための第2世代の商用反作用ホイールアセンブリを発表しました。フライトハードウェアでは、コンポーネントの小型化も明らかです。ASPINAは、質量71gのCubeSatサイズの反作用ホイールをリストアップし、Teledyneは2026年1月にNASA BlackCAT CubeSatの打ち上げでSpeedster HyViSI焦点面アレイを飛行させました。したがって、小型衛星向けの小型化およびSWaP最適化されたセンサー/アクチュエータ設計は、世界の宇宙用センサーおよびアクチュエータ市場の主要なトレンドと見なされています。

宇宙用センサーおよびアクチュエータ産業のセグメンテーション

このセクションでは、世界の宇宙用センサーおよびアクチュエータ市場レポートの各セグメントにおける主要な動向の分析と、2025~2033年の世界、地域、および国レベルでの予測を提供します。

センサーセグメントが世界の宇宙用センサーおよびアクチュエータ市場を支配

製品タイプに基づいて、市場はセンサーとアクチュエータに分類されます。2024年には、センサーが世界の宇宙用センサーおよびアクチュエータ市場で最大のシェアを占めています。センサーは、航行、姿勢制御、熱制御、電力制御、およびペイロード制御を容易にするため、ほぼすべての宇宙船サブシステムで必要とされます。スター・トラッカー、ジャイロスコープ、太陽センサー、磁力計、および圧力/温度センサーなどのコンポーネントは、すべてのタイプの衛星に共通しており、センサーの取得は、新しい衛星の建設およびアップグレードにおける主要な能力です。さらに、地球観測および通信衛星コンステレーションの急速な拡大により、センサーの数が増加し、このセグメントの成長が促進されています。

衛星市場が世界の宇宙用センサーおよびアクチュエータ市場を支配します。

プラットフォームタイプに基づいて、市場は衛星、カプセル/貨物、惑星間宇宙船および探査機、ローバー/宇宙船着陸機、および打ち上げロケットに分類されます。衛星は、通信、地球観測、航行、および防衛ミッション向けの非常に多くの配備により、2024年に世界の宇宙用センサーおよびアクチュエータ市場の最大の割合を占めています。微細なポインティングとステーションキーピングを提供するために、衛星バスには、姿勢、熱制御、および電力を測定するための大規模なセンサー群と、反作用ホイール、磁気トルカ、および推進制御などのアクチュエータが搭載されています。さらに、LEOコンステレーションの急速な開発と、老朽化した艦隊の交換の増加により、セグメントの反復需要が高まり、その地位が強化されています。一方、予測期間中には、惑星間宇宙船および探査機で最も急速な成長が見られる可能性があり、これは深宇宙探査プログラムの増加とミッションの複雑化によって促進されます。長時間の航行、軌道修正、および機器のポインティングの必要性から、これらのプラットフォームは高品質で耐放射線性のセンサーと高精度のアクチュエータを必要とし、世界中の高度なミッション認定コンポーネントの需要を促進します。

アジア太平洋地域が世界の宇宙用センサーおよびアクチュエータ市場で最も急速に成長している地域を示しています

アジア太平洋地域は、政府および商業プレーヤーが衛星の配備を加速し、いくつかの国で国内の製造および打ち上げ頻度を増加させているため、宇宙用センサーおよびアクチュエータにおいて最も高い成長率の地域になりつつあります。この地域の成長は、新しいバッチの衛星で高精度な姿勢決定センサー(スター・トラッカー、ジャイロ、磁力計)とアクチュエータ(反作用ホイール、磁気トルカ、推進制御)に対する反復需要を高めるLEOブロードバンドおよび地球観測機能を配備するための競争によって確固たるものになっています。中国でのミッションのスピードに加えて、産業投資と政策主導のセクター開放の助けを借りて、民間参加を集めているインドのような他の急速に成長している市場は、地域の構築および打ち上げ能力を高めています。アストロスケールジャパンがインドの宇宙スタートアップに関与するなど、地域協力も明らかになっており、これはサブシステムの継続的な需要を促進する一般的なエコシステム構築と見なすことができます。

中国は2024年にアジア太平洋地域の宇宙用センサーおよびアクチュエータ市場で支配的なシェアを占めました

中国は、衛星コンステレーションの集中的な生産、コンステレーションプログラムの成長、および宇宙船、ペイロード、および打ち上げロケットに対する強力な国家支援により、アジア太平洋地域で最大のシェアを占めています。最近の出来事は、そのような需要の規模と持続可能性を示しています。ロイターは、数千の帆(Qianfan/SpaceSail)の上海Spacecomコンステレーションの最初の衛星の打ち上げを報告し、多数のセンサーとアクチュエータを搭載した複数打ち上げの継続的なパイプラインを強調しています。中国はまた、より大きな衛星バンドルを宇宙に打ち上げることがますます可能になっています。ロイターは、単一ミッションでより多くの衛星を打ち上げてコンステレーションの展開を加速できる長征8Aの打ち上げに注目しています。中国はすでに地域の宇宙センサーおよびアクチュエータ需要の中心となっており、同国は過去最高の打ち上げ活動を記録し、大規模なコンステレーションをターゲットにし続けることを公に示しています。

宇宙用センサーおよびアクチュエータ産業の競争環境

世界の宇宙用センサーおよびアクチュエータ市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、地理的拡大、および合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

宇宙用センサーおよびアクチュエータ市場のトップ企業

市場の主要なプレーヤーには、Honeywell International Inc.、TE Connectivity、Moog Company、AMETEK, Inc.、Texas Instruments Incorporated、Airbus、Safran、Collins Aerospace、RUAG Group (Beyond Gravity)、およびAnalog Devices, Inc.などがあります。

宇宙用センサーおよびアクチュエータ市場における最近の動向

2025年6月、Moog Inc.は、ニューヨーク州エルマに新しい宇宙および防衛施設を開設し、宇宙船コンポーネントおよび電気機械システムの生産を拡大しました。この施設は、Moogの精密宇宙作動および制御ハードウェアの組み立ておよびテスト能力を強化します。

2025年6月、BAE SystemsとHanwha Systemsは、BAEの超広帯域RFセンサーとHanwhaの合成開口レーダー(SAR)技術を組み合わせたマルチセンサー衛星システムを共同開発するためのMOUに署名しました。

2025年6月、米国宇宙システム司令部は、Resilient Missile Warning and Tracking (RMWT) MEO Echo 2プログラムで10機の衛星を納入するために、BAE Systemsに12億米ドルの契約を授与しました。衛星には、弾道ミサイルおよび極超音速ミサイルの脅威を監視するための電気光学/赤外線センサーも搭載されており、高度なオンボードデータ処理およびクロスリンク通信も備えています。

世界の宇宙用センサーおよびアクチュエータ市場レポートのカバレッジ

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 11.36%で加速 |

2024年の市場規模 | 40億4,650万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、世界のその他の地域 |

主な貢献地域 | 北米地域は、予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、およびインド。 |

プロファイルされた企業 | Honeywell International Inc.、TE Connectivity、Moog Company、AMETEK, Inc.、Texas Instruments Incorporated、Airbus、Safran、Collins Aerospace、RUAG Group (Beyond Gravity)、およびAnalog Devices, Inc. |

レポートの範囲 | 市場動向、推進要因、および抑制要因。収益の見積もりと予測。セグメンテーション分析。需要と供給側の分析。競争環境。会社概要 |

対象セグメント | 製品タイプ別、プラットフォームタイプ別、エンドユーザー別、および地域/国別 |

宇宙用センサーおよびアクチュエータ市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

レポートは、業界全体のパフォーマンスの概要を簡単に示しています。

レポートは、主要なビジネス財務、タイプポートフォリオ、拡大戦略、および最近の動向に焦点を当てて、著名な業界ピアの詳細な分析を網羅しています。

業界で普及している推進要因、抑制要因、主要な動向、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

業界の地域レベルの分析を深く掘り下げます。

カスタマイズオプション:

世界の宇宙用センサーおよびアクチュエータ市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様独自のビジネスニーズがある可能性があることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界の宇宙用センサーおよびアクチュエータ市場分析(2023年~2033年)の調査方法

世界の宇宙用センサーおよびアクチュエータ市場の過去の市場を分析し、現在の市場を推定し、将来の市場を予測して、世界の主要地域におけるその応用を評価しました。徹底的な二次調査を実施して、過去の市場データを収集し、現在の市場規模を推定しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、宇宙用センサーおよびアクチュエータのバリューチェーン全体にわたる業界の専門家との詳細な主要インタビューを実施しました。これらのインタビューを通じて市場数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。次に、市場の内訳とデータ三角測量の手法を用いて、業界セグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量の技術を用いて、市場全体の推定を確定し、世界の宇宙用センサーおよびアクチュエータ市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。製品タイプ、プラットフォームタイプ、エンドユーザー、世界の宇宙用センサーおよびアクチュエータ市場内の地域など、さまざまなパラメーターとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

世界の宇宙用センサーおよびアクチュエータ市場調査の主な目的

この調査では、世界の宇宙用センサーおよびアクチュエータ市場の現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域の市場の魅力を強調し、業界関係者が未開拓の市場に参入し、ファーストムーバーアドバンテージを獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界の宇宙用センサーおよびアクチュエータ市場およびそのセグメントの現在および予測市場規模を金額(米ドル)で評価します。

宇宙用センサーおよびアクチュエータ市場のセグメンテーション:調査対象のセグメントには、製品タイプ、プラットフォームタイプ、エンドユーザー、地域が含まれます。

規制の枠組みとバリューチェーン分析:宇宙用センサーおよびアクチュエータ業界の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:宇宙用センサーおよびアクチュエータ市場の企業プロファイルと、急速に成長する市場を維持するために市場プレーヤーが採用している成長戦略。

よくある質問 よくある質問

Q1: グローバル宇宙用センサーおよびアクチュエーター市場の現在の市場規模と成長の可能性は何ですか?

2024年現在、世界の宇宙センサーおよびアクチュエーター市場は40億4,650万米ドルと評価されており、衛星配備の増加とミッションの複雑化が進むことで、高精度なセンシングおよびモーション制御サブシステムの需要が押し上げられ、2025年から2033年にかけてCAGR 11.36%で成長すると予測されています。

Q2: 製品タイプ別で、世界の宇宙用センサーおよびアクチュエーター市場において最大のシェアを占めているセグメントはどれですか?

センサーセグメントは、姿勢決定、航法、温度監視、ペイロード運用における重要な役割により、世界の市場を支配しており、多様なミッションプラットフォームにわたる宇宙船の性能を可能にしています。

Q3: グローバル宇宙センサーおよびアクチュエーター市場の成長を牽引する要因は何ですか?

宇宙用センサーおよびアクチュエーター市場の主な成長要因は以下のとおりです。

• LEOコンステレーションの展開と補充サイクルの増加

• 回復力のある航法と精密なポインティングに対する防衛需要の拡大

• 宇宙デブリ軽減の要件とミッション保証のニーズの高まり

Q4: グローバル宇宙センサーおよびアクチュエータ市場における新たな技術とトレンドは何ですか?

宇宙用センサーおよびアクチュエーター市場における新たなトレンドは次のとおりです:

• 小型衛星向けの小型化およびSWaP最適化センサー/アクチュエーター設計

• 高度なセンシングと制御を使用した自律運転への移行

Q5:世界の宇宙用センサーおよびアクチュエーター市場における主な課題は何ですか?

世界の宇宙用センサーおよびアクチュエーター市場における主な課題は以下のとおりです:

• 長い認定サイクルと高い信頼性/放射線耐性要件

• サプライチェーンの制約と宇宙グレード部品の長いリードタイム

Q6:世界の宇宙用センサーおよびアクチュエータ市場を支配している地域はどこですか?

北米は、宇宙船の主要企業やサブシステムサプライヤーから、試験/認定インフラ、LEOプログラム向けの高スループット製造まで、エンドツーエンドの深い宇宙エコシステムに牽引され、世界の宇宙センサーおよびアクチュエーター市場を支配しました。

Q7:世界の宇宙用センサーおよびアクチュエーター市場における主要な競合企業はどこですか?

宇宙用センサーおよびアクチュエーター業界の主要企業は以下のとおりです:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

Q8: 宇宙機のOEMは、宇宙用センサーおよびアクチュエータのサプライヤーをどのように選定していますか?

OEMは、特定のミッションプロファイルにおいて、フライトヘリテージ、耐放射線性、信頼性データ、SWaP性能、および認定準備状況を優先すると同時に、リードタイム、コスト、および統合サポートを評価します。

Q9:従来のミッションと比較して、LEOコンステレーションの台頭に伴い、調達はどのように変化していますか?

コンステレーションは、再現性のある品質とより迅速な納品が可能な、標準化された大量のコンポーネントへと需要をシフトさせていますが、従来の深宇宙および防衛ミッションでは、引き続きカスタマイズされた超高信頼性ハードウェアが必要です。

関連 レポート

この商品を購入したお客様はこれも購入しました

航空転用型センサー市場:現状分析と予測(2025年~2033年)

センサータイプ別(温度センサー、圧力センサー、振動センサー、炎センサーなど)、サービスプロバイダー別(OEMとアフターマーケット)、エンドユーザー別(産業、海洋、航空宇宙・防衛、電力・エネルギー、石油・ガス)、地域/国別

神風ドローン市場:現状分析と予測(2026年~2034年)

タイプ(固定翼システムおよび回転翼システム)の重点;範囲(短距離(10~20km)、中距離(20~100km)、長距離(>100km));プラットフォーム(地上ベース、空中、および海軍);自律性(Man in the loopおよび完全自律);および地域/国

対無人航空機システム市場:現状分析と予測(2025年~2033年)

プラットフォーム別(地上システム、航空システム、および海軍/海洋システム)、技術別(レーダー、RF、EO/IR、レーザー、キネティック、その他)、エンドユース別(防衛・軍事、国土安全保障・法執行機関、重要インフラ、および商業・産業)、地域/国別

中東・アフリカ ターボプロップ航空機市場:現状分析と予測(2025年~2033年)

航空機タイプ別強調(軽ターボプロップ機、中型ターボプロップ機、および重ターボプロップ機)、エンドユーザー別(政府・防衛、商業オペレーター、および民間オペレーター)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、および中東・アフリカの残りの地域)