税務計画サービス市場:現状分析と予測(2022年~2030年)

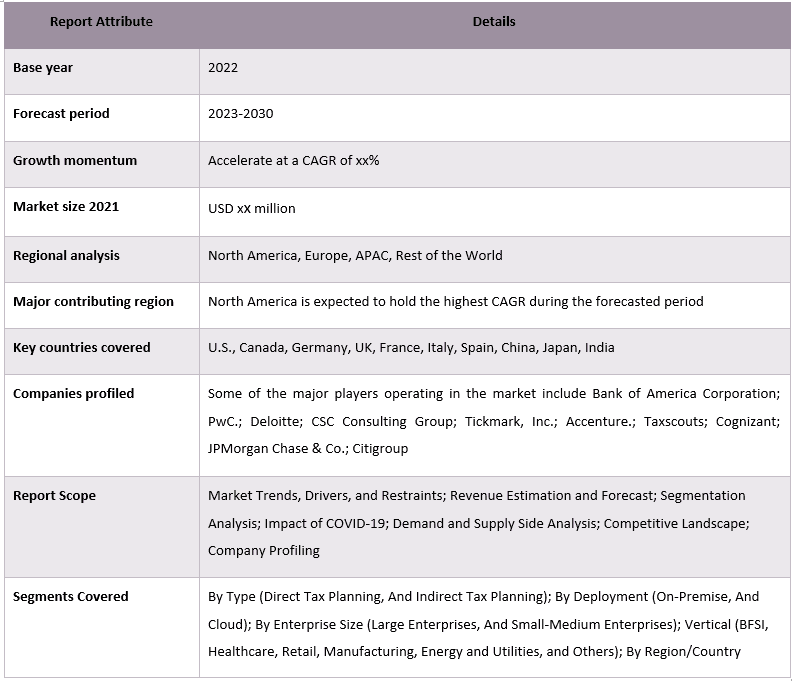

タイプ別(直接税計画、および間接税計画); 展開別(オンプレミス、およびクラウド); 企業規模別(大企業、および中小企業); 業種別(BFSI、ヘルスケア、小売、製造、エネルギーおよび公益事業、その他); 地域/国別。

税務計画サービス市場は、税法と規制が継続的に進化し、時間とともに複雑化しているため、予測期間中にxx%の力強いCAGRで成長すると予想されています。この複雑さにより、個人や企業が複雑さを乗り越え、税務上の義務を最小限に抑えながらコンプライアンスを確保するために、専門的な税務計画サービスの必要性が生まれています。税務計画サービスとは、税務コンサルタント、会計士、税務弁護士などの税務専門家が、個人、企業、組織に提供する専門的な助言および戦略サービスを指します。税務計画サービスは通常、クライアントの所得、費用、投資、資産を含む財務状況の包括的な分析を含み、税務最適化の機会を特定することを目的としています。

市場で活動している主要なプレーヤーには、Bank of America Corporation、PwC.、Deloitte、CSC Consulting Group、Tickmark, Inc.、Accenture.、Taxscouts、Cognizant、JPMorgan Chase & Co.、Citigroupなどがあります。

レポートで提示される洞察

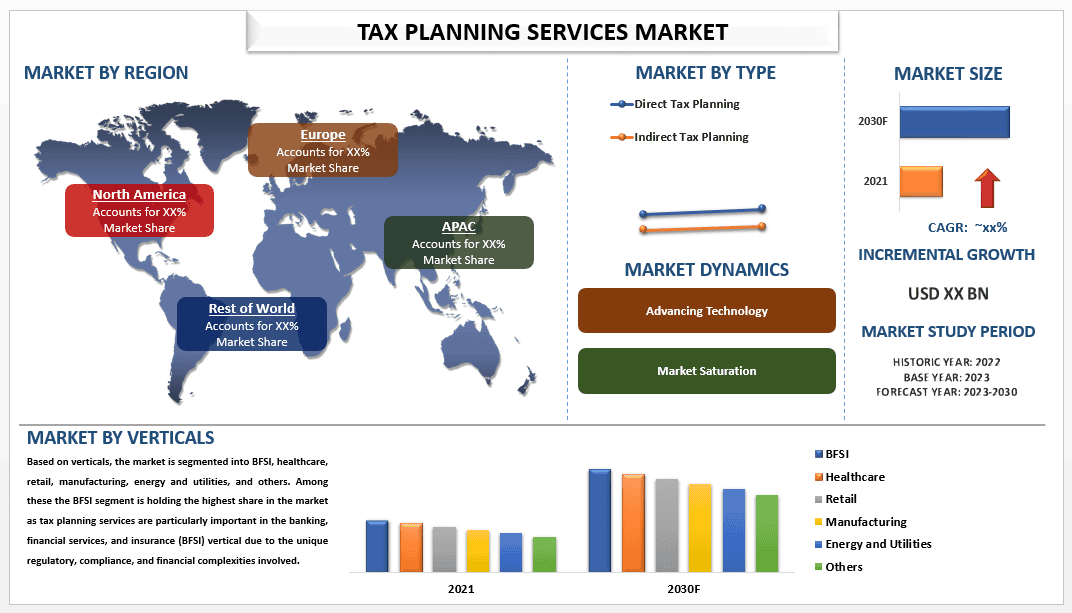

「タイプ別では、間接税計画セグメントが予測期間中に市場のかなりのシェアを保持しています。」

タイプに基づいて、市場は直接税計画と間接税計画に二分されます。これらのうち、間接税計画セグメントは、付加価値税(VAT)、物品サービス税(GST)、売上税などの間接税法が政府によって頻繁に変更および更新されるため、市場の最大のシェアを保持しています。これらの変更には、税率、免除、閾値、またはコンプライアンス要件の変更が含まれる可能性があり、企業がコンプライアンスを維持し、間接税ポジションを最適化するために、専門家のアドバイスと計画サービスが必要になります。

「展開別では、クラウドセグメントが2022年の税務計画サービス市場の大部分のシェアを獲得しました。」

展開に基づいて、市場はオンプレミスとクラウドに二分されます。スケーラビリティと柔軟性、リモートアクセス性、データセキュリティとプライバシーなどの要因により、市場でのこのセグメントの需要が高まっています。さらに、クラウドベースの税務計画サービスは、機械学習や人工知能などの自動化技術を活用して、反復的なタスクを効率化し、計算を自動化し、インテリジェントな推奨事項を提供しており、このセグメントの需要が高まっています。

税務計画サービス市場レポートの範囲

「北米は2022年の税務計画サービス市場の最大のシェアを保持しています。」

北米の税務計画サービス市場は重要であり、競争が激しいです。米国やカナダなどの国々で構成される北米は、複雑な税務状況を持つ堅調な経済を持ち、専門的な税務計画サービスの需要を促進しています。北米の税務計画サービス市場は大きく、地域の経済の規模と多様性を反映しています。市場は、税法の変更、税制の複雑さの増大、企業や個人が税務ポジションを最適化する必要性などの要因により、着実な成長を遂げると予想されます。

このレポートを購入する理由:

- この調査には、認証された主要業界の専門家によって検証された市場規模と予測分析が含まれています。

- レポートは、業界全体のパフォーマンスの簡単なレビューを一目で提示します。

- レポートは、主要なビジネス財務、製品ポートフォリオ、拡張戦略、および最近の開発に主な焦点を当てて、著名な業界の同業者の詳細な分析を網羅しています。

- 業界で普及しているドライバー、抑制、主要なトレンド、および機会の詳細な検討。

- この調査は、さまざまなセグメントにわたる市場を包括的に網羅しています。

- 業界の地域レベルの深掘り分析。

カスタマイズオプション:

グローバル税務計画サービス市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UMIは、お客様が独自のビジネスニーズをお持ちであることを理解しているため、お客様の要件に完全に適合するレポートを入手するために、お気軽にお問い合わせください。

目次

税務計画サービス市場分析(2023年~2030年)のための調査方法

世界の税務計画サービス市場の過去の市場を分析し、現在の市場を推定し、将来の市場を予測することは、世界の主要地域における税務計画サービスの導入状況を作成・分析するために行われた3つの主要なステップでした。過去の市場規模データを収集し、現在の市場規模を推定するために、徹底的な二次調査が実施されました。次に、これらの洞察を検証するために、数多くの所見と仮定が考慮されました。さらに、世界の税務計画サービス市場のバリューチェーン全体にわたる業界の専門家との徹底的な主要インタビューも実施されました。主要インタビューを通じて市場規模データの仮定と検証を行った後、トップダウン/ボトムアップアプローチを採用して、市場規模全体を予測しました。その後、市場の内訳とデータ三角測量の手法を採用して、業界に関連するセグメントおよびサブセグメントの市場規模を推定および分析しました。詳細な方法論を以下に説明します。

過去の市場規模の分析

ステップ1:二次資料の詳細な調査:

年次報告書と財務諸表、業績発表、プレスリリースなどの企業内部情報源、およびジャーナル、ニュースと記事、政府刊行物、競合他社の刊行物、セクターレポート、サードパーティデータベース、その他の信頼できる刊行物などの外部情報源を通じて、税務計画サービス市場の過去の市場規模を入手するために、詳細な二次調査が実施されました。

ステップ2:市場セグメンテーション:

税務計画サービス市場の過去の市場規模を入手した後、主要地域におけるさまざまなセグメントおよびサブセグメントの過去の市場に関する洞察とシェアを収集するために、詳細な二次分析を実施しました。主要なセグメントは、種類、導入形態、企業規模、および業種としてレポートに含まれています。さらに、地域におけるテストモデルの全体的な導入状況を評価するために、国レベルの分析が実施されました。

ステップ3:因子分析:

さまざまなセグメントおよびサブセグメントの過去の市場規模を取得した後、税務計画サービス市場の現在の市場規模を推定するために、詳細な因子分析を実施しました。さらに、種類、デバイス、およびモードなどの従属変数と独立変数を使用して因子分析を実施しました。世界中の税務計画サービス市場セクターにおける主要なパートナーシップ、M&A、事業拡大、および製品発売を考慮して、需要と供給側のシナリオについて徹底的な分析を実施しました。

現在の市場規模の推定と予測

現在の市場規模の測定:上記の3つのステップからの実用的な洞察に基づいて、現在の市場規模、世界の税務計画サービス市場における主要なプレーヤー、およびセグメントの市場シェアに到達しました。必要なすべてのパーセンテージシェア分割と市場の内訳は、上記の二次的アプローチを使用して決定され、主要インタビューを通じて検証されました。

推定と予測:市場の推定と予測については、推進要因とトレンド、制約、およびステークホルダーが利用できる機会を含むさまざまな要因に重みが割り当てられました。これらの要因を分析した後、関連する予測手法(すなわち、トップダウン/ボトムアップアプローチ)を適用して、世界の主要市場におけるさまざまなセグメントおよびサブセグメントの2030年の市場予測に到達しました。市場規模の推定に採用された調査方法には、以下が含まれます。

- 収益(USD)の観点から見た業界の市場規模、および国内の主要市場における税務計画サービス市場の導入率

- 市場セグメントおよびサブセグメントのすべてのパーセンテージシェア、分割、および内訳。

- 提供される製品の観点から見た世界の税務計画サービス市場における主要なプレーヤー。また、急速に成長する市場で競争するためにこれらのプレーヤーが採用した成長戦略

市場規模とシェアの検証

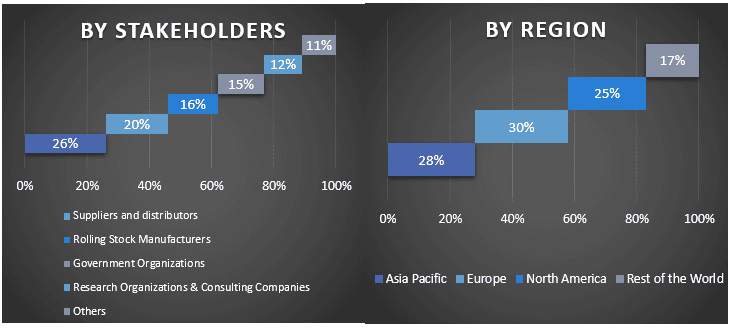

一次調査:主要地域全体のトップレベルのエグゼクティブ(CXO/VP、営業責任者、マーケティング責任者、オペレーション責任者、地域責任者、国責任者など)を含むキーオピニオンリーダー(KOL)との詳細なインタビューを実施しました。次に、一次調査の結果を要約し、述べられた仮説を証明するために統計分析を実施しました。一次調査からのインプットは二次的な所見と統合され、それによって情報が実用的な洞察に変わりました。

さまざまな地域における一次参加者の分割

市場エンジニアリング

データ三角測量の手法を採用して、市場全体の推定を完了し、世界の税務計画サービス市場の各セグメントおよびサブセグメントの正確な統計数値に到達しました。コンポーネント、アプリケーション、業界、および世界の税務計画サービス市場における導入モードの分野におけるさまざまなパラメーターとトレンドを調査した後、データをいくつかのセグメントおよびサブセグメントに分割しました。

世界の税務計画サービス市場調査の主な目的

世界の税務計画サービス市場の現在および将来の市場トレンドは、調査で特定されました。投資家は、調査で実施された定性的および定量的分析に基づいて、投資に関する裁量に基づく戦略的な洞察を得ることができます。現在および将来の市場トレンドは、地域レベルでの市場の全体的な魅力を決定し、産業参加者が未開拓の市場を活用して、ファーストムーバーアドバンテージから利益を得るためのプラットフォームを提供しました。調査のその他の定量的な目標には、以下が含まれます。

- 価値(USD)の観点から見た税務計画サービス市場の現在および予測市場規模を分析します。また、さまざまなセグメントおよびサブセグメントの現在および予測市場規模を分析します。

- 調査のセグメントには、コンポーネント、アプリケーション、業界、および導入モードの分野が含まれます。

- 税務計画サービス業界の規制フレームワークを定義および分析します。

- さまざまな仲介業者の存在を伴うバリューチェーンを分析するとともに、業界の顧客および競合他社の行動を分析します。

- 主要地域における税務計画サービス市場の現在および予測市場規模を分析します。

- レポートで調査された地域の主要国には、アジア太平洋、ヨーロッパ、北米、および世界のその他の地域が含まれます。

- 税務計画サービス市場の企業プロファイル、および急速に成長する市場で生き残るために市場プレーヤーが採用した成長戦略。

- 業界の詳細な地域レベルの分析

関連 レポート

この商品を購入したお客様はこれも購入しました