- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek budowy statków: Bieżąca analiza i prognoza (2022-2030)

Nacisk na typ (kontenerowce, masowce, tankowce, statki pasażerskie, inne (okręty morskie, holowniki itp.); Przemysł użytkownika końcowego (transport i wojsko); oraz region/kraj

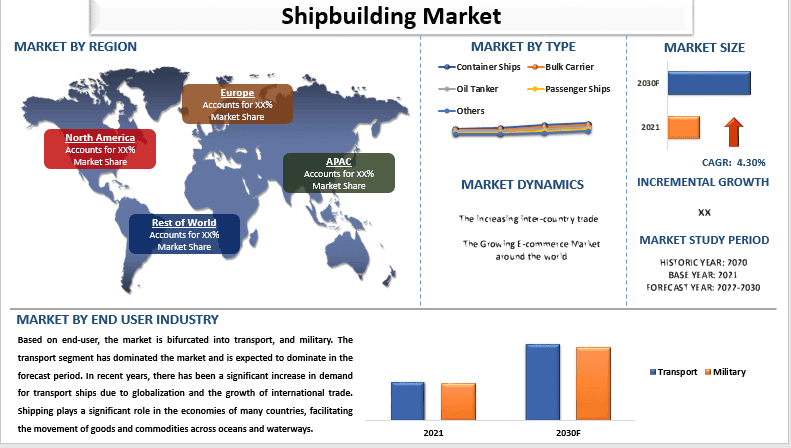

Oczekuje się, że rynek budowy statków będzie rósł ze znacznym CAGR na poziomie około 4,30% w okresie prognozy, ze względu na rosnące zapotrzebowanie na e-commerce.Rosnące zapotrzebowanie na e-commerce miało znaczący wpływ na branże logistyczną i żeglugową. Wraz ze wzrostem liczby osób decydujących się na zakupy online ze względu na rosnące upowszechnienie urządzeń mobilnych i tanie pakiety danych oferowane przez firmy telekomunikacyjne oraz dostarczanie zakupów pod drzwi, nastąpił gwałtowny wzrost zapotrzebowania na wydajne rozwiązania dostawcze w celu zapewnienia terminowej i niezawodnej dostawy produktów.Na przykład, w marcu 2022 r., według raportu opublikowanego przez International Trade Administration, agencję w Departamencie Handlu Stanów Zjednoczonych, sprzedaż e-commerce w Kanadzie szacowano na około 2,34 miliarda USD w marcu 2022 r. i przewiduje się, że osiągnie sprzedaż detaliczną e-commerce na poziomie 40,3 miliarda USD do 2027 r.Dlatego rosnące zapotrzebowanie na e-commerce będzie miało pozytywny wpływ na branżę budowy statków w nadchodzących latach.

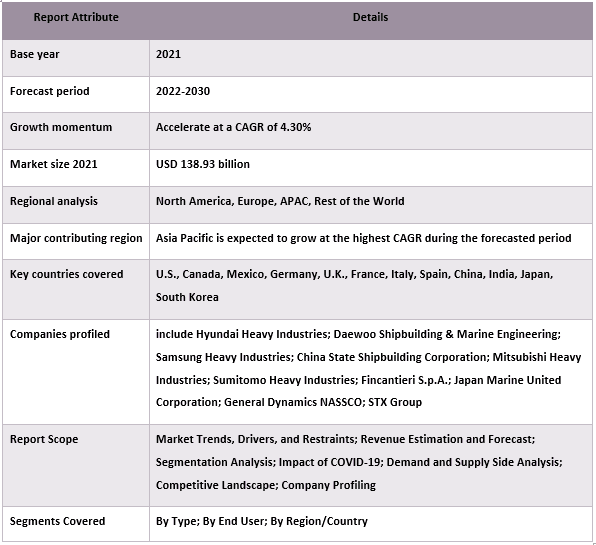

Niektórzy z głównych graczy działających na rynku to: Hyundai Heavy Industries; Daewoo Shipbuilding & Marine Engineering; Samsung Heavy Industries; China State Shipbuilding Corporation; Mitsubishi Heavy Industries; Sumitomo Heavy Industries; Fincantieri S.p.A.; Japan Marine United Corporation; General Dynamics NASSCO; STX Group. Kilka fuzji i przejęć, a także partnerstw zostało podjętych przez tych graczy, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty/technologie.

Wgląd przedstawiony w raporcie

„Wśród typów, segment kontenerowców miał największy udział w rynku w 2021 r.”

W oparciu o typ, rynek jest podzielony na kontenerowce, masowce, tankowce, statki pasażerskie i inne (okręty morskie, holowniki itp.). Kategoria kontenerowców miała największy udział w rynku w historycznym roku i oczekuje się, że utrzyma ten sam trend w okresie prognozy. Kontenerowce są przeznaczone do transportu ogromnych ilości towarów w znormalizowanych kontenerach. Te statki oferują liczne korzyści w porównaniu z różnymi środkami transportu, w tym ciężarówkami, pociągami i samolotami, pod względem prędkości, kosztów i wydajności. Na przykład zwykły statek polowy może przewozić do 20 000 kontenerów, co odpowiada około 200 000 ton ładunku. Taka duża pojemność pozwala firmom żeglugowym na osiągnięcie korzyści skali, obniżenie kosztów transportu i bardziej efektywne działanie. Branża żeglugi kontenerowej również skorzystała na globalizacji, która doprowadziła do wzrostu handlu międzynarodowego. Co więcej, innym czynnikiem, który przyczynił się do wzrostu żeglugi kontenerowej, jest rozwój wyspecjalizowanych portów i terminali kontenerowych. Centra te zostały zaprojektowane tak, aby wydajnie obsługiwać ogromne ilości kontenerów, skracając czas obrotu i zwiększając produktywność. Na przykład Port w Szanghaju w Chinach jest najbardziej ruchliwym portem kontenerowym na świecie, obsługującym ponad czterdzieści milionów TEU (dwudziestostopowych jednostek równoważnych) każdego roku. Ponadto Port w Rotterdamie w Holandii jest największym portem kontenerowym w Europie, zarządzającym ponad 14 milionami TEU rocznie.

„Wśród użytkowników końcowych, segment transportowy zdominował rynek w 2021 r.”

W oparciu o użytkownika końcowego, rynek jest podzielony na transport i wojsko. Segment transportowy zdominował rynek i oczekuje się, że zdominuje go w okresie prognozy. W ostatnich latach nastąpił znaczny wzrost popytu na statki transportowe ze względu na globalizację i wzrost handlu międzynarodowego. Żegluga odgrywa znaczącą rolę w gospodarkach wielu krajów, ułatwiając przepływ towarów i surowców przez oceany i drogi wodne. Ponadto postęp technologiczny odgrywa ogromną rolę w określaniu dominacji segmentów transportowego i wojskowego na rynku budowy statków. Rozwój zaawansowanej technologii budowy statków umożliwił budowniczym statków montowanie statków, które mogą być szybsze, bardziej wydajne i bardziej przyjazne dla środowiska. Te postępy technologiczne umożliwiły segmentowi transportowemu zwiększenie wydajności i zmniejszenie wpływu na środowisko.

„Azja i Pacyfik zdominowały rynek budowy statków w 2021 r.”

Oczekuje się, że region Azji i Pacyfiku będzie najszybciej rozwijającym się regionem w okresie prognozy ze względu na szybką industrializację, rosnącą populację i niskie koszty pracy. Jednym z kluczowych powodów, dla których region Azji i Pacyfiku dominuje na rynku budowy statków, są niskie koszty pracy i obecność wykwalifikowanych pracowników. Kraje w Azji i Pacyfiku mają niższe koszty pracy niż inne regiony, co skutkuje niższymi całkowitymi kosztami produkcji. Dało to tym krajom przewagę konkurencyjną, która pozwala im oferować usługi budowy statków po niższych kosztach niż ich konkurenci. Region Azji i Pacyfiku jest domem dla obfitych zasobów stali, aluminium i innych surowców wykorzystywanych w przemyśle budowy statków. Korea Południowa jest doskonałym przykładem kraju Azji i Pacyfiku, który zbudował silną renomę w światowym przemyśle budowy statków. Koreańscy budowniczowie statków, wraz z Hyundai Heavy Industries, Samsung Heavy Industries i Daewoo Shipbuilding and Marine Engineering, należą do najbardziej szanowanych w branży.

Zakres raportu dotyczącego rynku budowy statków

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości i prognozowania rynku, walidowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport zawiera dogłębną analizę wybitnych rówieśników branżowych, ze szczególnym uwzględnieniem kluczowych wskaźników finansowych przedsiębiorstw, portfeli produktów, strategii ekspansji i ostatnich wydarzeń.

- Szczegółowe badanie czynników napędowych, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza regionalna branży.

Opcje dostosowywania:

Globalny rynek budowy statków można dalej dostosowywać zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapraszamy do kontaktu, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badawcza dla analizy rynku budowy statków (2022-2030)

Analiza historycznego rynku, oszacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku budowy statków były trzema głównymi krokami podjętymi w celu stworzenia i analizy wdrożenia budowy statków w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku budowy statków. Po założeniu i walidacji danych rynkowych za pomocą wywiadów pierwotnych, zastosowaliśmy podejście „od góry do dołu / od dołu do góry” do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Szczegółowe badanie wtórne przeprowadzono w celu uzyskania historycznej wielkości rynku budowy statków za pośrednictwem wewnętrznych źródeł firmy, takich jakraporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp.oraz źródeł zewnętrznych, w tymczasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku budowy statków, przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty są uwzględnione w raporcie jako typ i użytkownik końcowy. Ponadto przeprowadzono analizy na poziomie kraju w celu oceny ogólnego wdrożenia modeli testowych w tym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółowąanalizę czynnikowąw celu oszacowania obecnej wielkości rynku budowy statków. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak typ i użytkownik końcowy rynku budowy statków. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, uwzględniając najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesu oraz wprowadzenia produktów w sektorze budowy statków na całym świecie.

Oszacowanie i prognoza bieżącej wielkości rynku

Obecne wymiarowanie rynku:W oparciu o praktyczne wnioski z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku budowy statków oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Oszacowanie i prognozowanie:Dla oszacowania i prognozy rynku, przypisano wagi do różnych czynników, w tym czynników napędowych i trendów, ograniczeń i możliwości dostępnych dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście od góry do dołu / od dołu do góry, aby dotrzeć do prognozy rynku na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem przychodów (USD) i wskaźnik wdrożenia rynku budowy statków na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku budowy statków pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Weryfikacja Wielkości i Udziału Rynku

Badania Pierwotne:Przeprowadzono dogłębne wywiady z Kluczowymi Liderami Opinii (KLO), w tym z Kierownictwem Najwyższego Szczebla (CXO/Wiceprezesi, Szef Sprzedaży, Szef Marketingu, Szef Operacyjny, Szef Regionalny, Szef Krajowy itp.) w kluczowych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z ustaleniami wtórnymi, zamieniając tym samym informacje w przydatne spostrzeżenia.

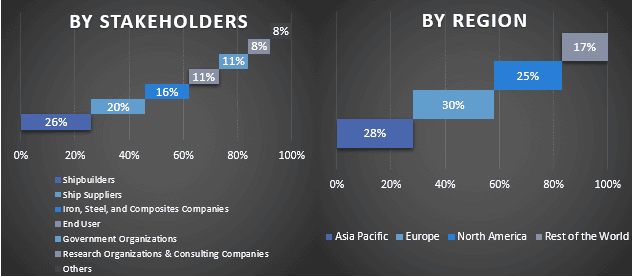

Podział Uczestników Pierwotnych w Różnych Regionach

Inżynieria Rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnej estymacji rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku budownictwa okrętowego. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu i użytkownika końcowego na globalnym rynku budownictwa okrętowego.

Główny Cel Badania Globalnego Rynku Budownictwa Okrętowego

W badaniu określono obecne i przyszłe trendy rynkowe globalnego rynku budownictwa okrętowego. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoje decyzje inwestycyjne na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe zdeterminowały ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestników branży, aby wykorzystać niewykorzystany rynek i skorzystać z przewagi pierwszego gracza. Inne cele ilościowe badań obejmują:

- Analiza bieżącej i prognozowanej wielkości rynku budownictwa okrętowego pod względem wartości (USD). Ponadto analiza bieżącej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu i użytkownika końcowego

- Definicja i analiza ram regulacyjnych dla przemysłu stoczniowego

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza bieżącej i prognozowanej wielkości rynku budownictwa okrętowego dla głównych regionów

- Główne kraje regionów objętych badaniem obejmują Azję i Pacyfik, Europę, Amerykę Północną i Resztę Świata

- Profile firm na rynku budownictwa okrętowego i strategie wzrostu przyjęte przez graczy rynkowych w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek kół zębatych samochodowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na typ produktu (koła zębate rozrządu, koła łańcuchowe rolkowe, koła łańcuchowe ciche i inne); Typ pojazdu (dwukołowce, samochody osobowe, lekkie pojazdy użytkowe, ciężkie pojazdy użytkowe oraz pojazdy elektryczne (EV) i hybrydowe); Kanał sprzedaży (rynek wtórny i producent oryginalnego wyposażenia (OEM)); oraz region/kraj

May 6, 2025