Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

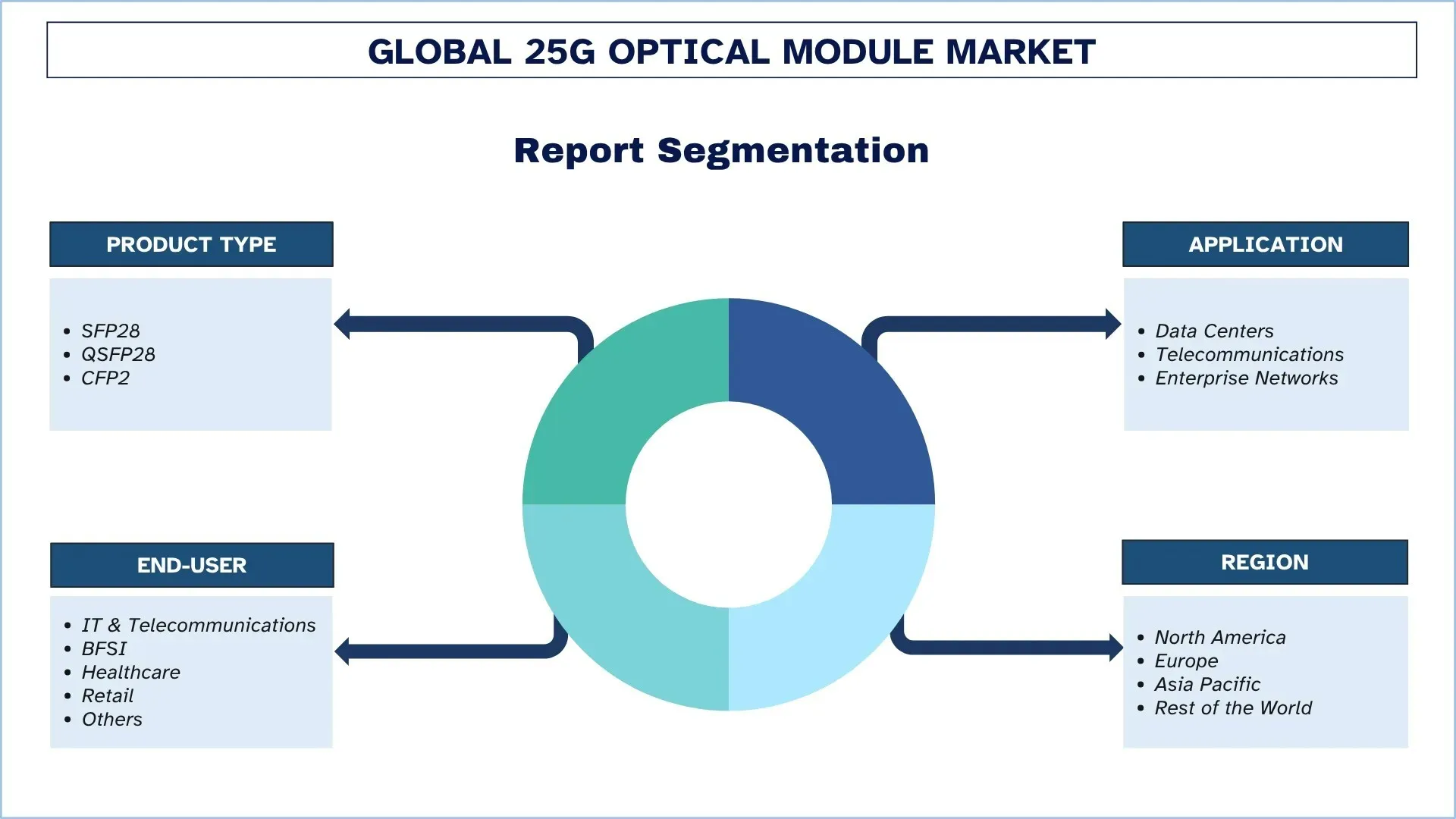

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Globalny rynek modułów optycznych 25G – wielkość i prognoza

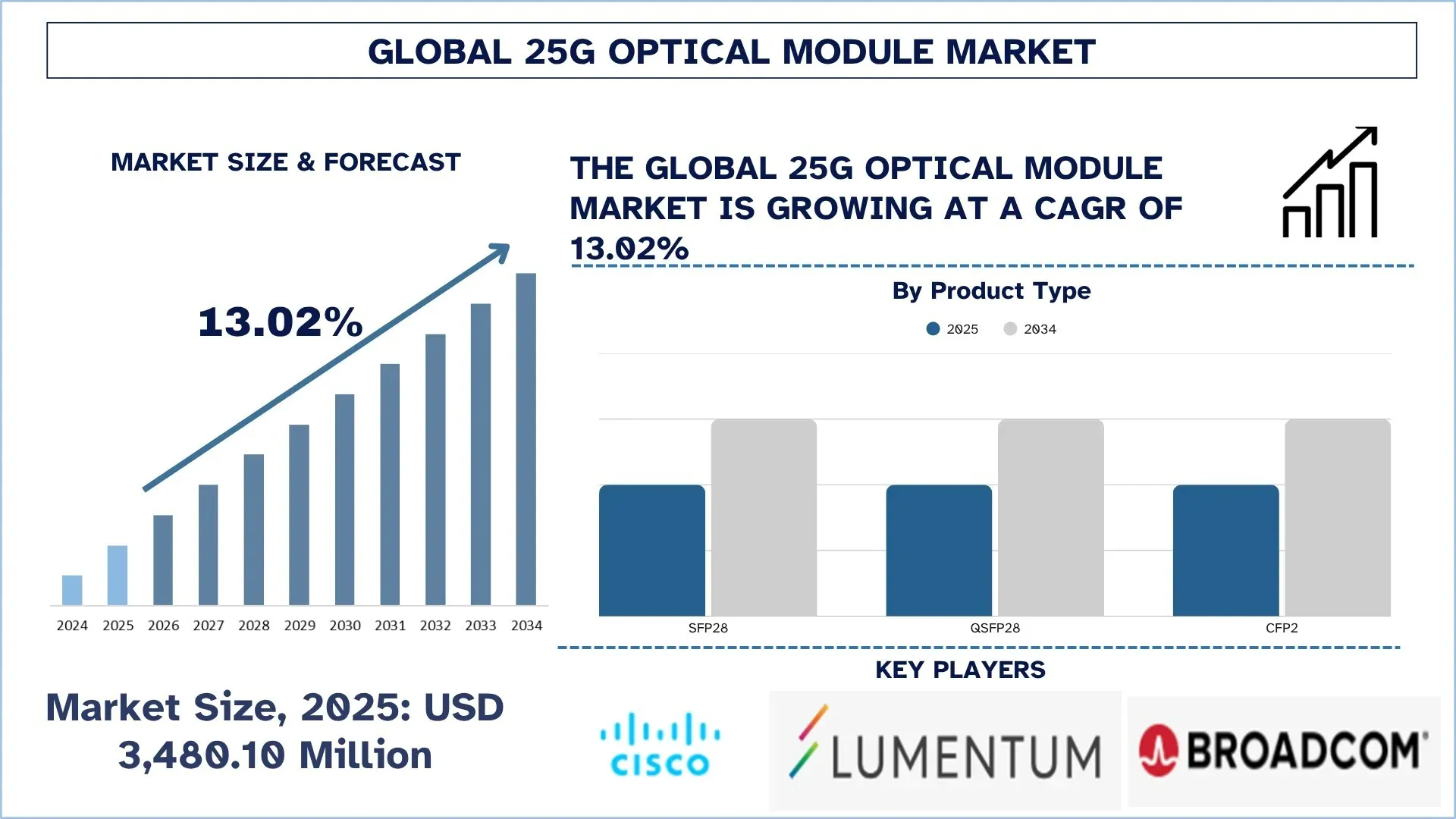

Globalny rynek modułów optycznych 25G został wyceniony na 3 480,10 mln USD w 2025 r. i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym około 13,02% w okresie prognozowania (2026–2034F), napędzany szybką ekspansją infrastruktury sieci 5G, rosnącym wdrażaniem hiperskalowalnych centrów danych oraz przejściem na opłacalne rozwiązania Ethernet 25G.

Analiza rynku modułów optycznych 25G

Moduły optyczne 25G to szybkie transceivery, które umożliwiają przesyłanie danych w środowiskach sieciowych, takich jak centra danych, infrastruktura telekomunikacyjna i systemy korporacyjne. Moduły te zapewniają znaczną przewagę wydajnościową nad standardowymi rozwiązaniami 10G pod względem przepustowości, zmniejszonego zużycia energii i obniżonego kosztu na bit, dzięki czemu są popularnym wyborem w architekturach sieci nowej generacji. Wraz z ciągle rosnącym wykładniczym ruchem danych w organizacjach, wynikającym z przetwarzania w chmurze, sztucznej inteligencji, strumieniowego przesyłania wideo i aplikacji IoT, moduły optyczne 25G są wdrażane w coraz szybszym tempie.

Ekspansja rynku jest w dużej mierze napędzana najszybciej rozwijającą się infrastrukturą sieci 5G, powszechnym wykorzystaniem hiperskalowalnych centrów danych i ciągłą migracją do opłacalnych rozwiązań Ethernet 25G. Operatorzy telekomunikacyjni również wydają dużo pieniędzy na aktualizację swojej infrastruktury sieciowej, aby włączyć 5G fronthaul i backhaul, przy czym moduły 25G są bardzo ważne w ułatwianiu szybkiej i niskooporowej komunikacji. Tymczasem dostawcy chmury hiperskalowalnej i przedsiębiorstwa przechodzą na rozwiązania 25G i 10G, ponieważ zapewniają one doskonałą wydajność bez zwiększania ogólnych kosztów, dzięki czemu sieć jest bardziej wydajna jako całość. Ponadto rosnący popyt na szybką łączność w obciążeniach opartych na sztucznej inteligencji, przetwarzaniu brzegowym i inicjatywach transformacji cyfrowej dodatkowo przyspiesza wdrażanie modułów optycznych 25G.

Globalne trendy na rynku modułów optycznych 25G

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku modułów optycznych 25G, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnąca integracja w architekturach centrów danych chmurowych i opartych na sztucznej inteligencji

Zwiększona integracja łączności optycznej z architekturami centrów danych chmurowych i opartych na sztucznej inteligencji jest jednym z wiodących trendów na globalnym rynku modułów optycznych 25G. Projekt centrów danych jest w coraz większym stopniu oparty na wymaganiach dotyczących uczenia maszynowego, wnioskowania, przetwarzania rozproszonego, przełączania o dużej gęstości i klastrów skalowalnych, co stwarza zapotrzebowanie na gęstość przepustowości, kontrolę opóźnień i efektywność energetyczną. Moduły optyczne nie są już uważane za oddzielne elementy łączności; przekształcają się w szerszą architekturę łączenia serwerów, przełączników, akceleratorów, platform pamięci masowej i sieci międzyregałowych w dobrze skoordynowany sposób. Trend ten jest ważny dla rynku 25G, ponieważ umacnia potrzebę posiadania niezawodnych i energooszczędnych połączeń optycznych w warstwach infrastruktury, gdzie koszt na bit, kompatybilność i elastyczność operacyjna nadal mają nadrzędne znaczenie. We wrześniu 2025 r. dyskusja firmy Lumentum na temat infrastruktury centrów danych AI nowej generacji stanowi mocny przykład, skupiając się na energooszczędnej fotonice indowo-fosforowej, wtykowych transceiverach, przełączaniu obwodów optycznych i przyszłej optyce współpakowanej jako elementach architektonicznych wspierających większe i bardziej energooszczędne centra danych AI. Firma Lumentum zauważyła również, że jej przełącznik obwodów optycznych R300 będzie skalowany do 100 000 i więcej klastrów procesorów Gordona i zużywałby nawet o 65% mniej energii niż tradycyjne sieci przełączające, co pokazuje, jak wymagania oprogramowania zarówno chmur, jak i architektury AI mają bezpośredni wpływ na mapy drogowe technologii optycznej.

Segmentacja branży modułów optycznych 25G

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku modułów optycznych 25G, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2026–2034.

Segment SFP28 posiadał znaczący udział w okresie prognozowania (2026–2034).

W oparciu o rodzaj produktu globalny rynek modułów optycznych 25G jest podzielony na SFP28, QSFP28 i CFP2. Wśród nich segment SFP28 posiadał dominujący udział w rynku w 2025 r. i oczekuje się, że utrzyma swoją pozycję w całym okresie prognozowania. Moduły SFP28 stały się popularne ze względu na ich niewielkie rozmiary, niskie zużycie energii i efektywność kosztową i nadają się do wdrażania w centrach danych o dużej gęstości. Moduły te umożliwiają organizacjom transformację sieci 10G do 25G bez konieczności zmiany infrastruktury, co jest znaczącą korzyścią dla przedsiębiorstwa, które dąży do optymalizacji kosztów i zwiększenia wydajności.

Segment centrów danych dominuje na globalnym rynku modułów optycznych 25G.

W oparciu o zastosowanie globalny rynek modułów optycznych 25G jest podzielony na centra danych, telekomunikację i sieci korporacyjne. W 2025 r. segment centrów danych posiadał znaczący udział w rynku. Na wzrost ten przyczynia się kilka czynników, takich jak powszechne wdrażanie modułów optycznych 25G we współczesnych centrach danych w celu ułatwienia szybkiej komunikacji danych, zwiększonego wykorzystania przepustowości i taniej migracji istniejącej infrastruktury 10G. Ich zwiększone wykorzystanie jest również napędzane przez przyspieszone wdrażanie przetwarzania w chmurze, środowisk hiperskalowalnych, obciążeń opartych na sztucznej inteligencji i rosnący ruch wschód-zachód w centrach danych, co wymaga wysokiej jakości, skalowalnych rozwiązań połączeń. Ponadto moduły 25G stają się coraz bardziej popularne wśród operatorów centrów danych ze względu na fakt, że takie moduły oferują odpowiednie połączenie wydajności, gęstości i efektywności energetycznej, dzięki czemu są bardzo odpowiednie w połączeniach serwerów i przełączników na dużą skalę.

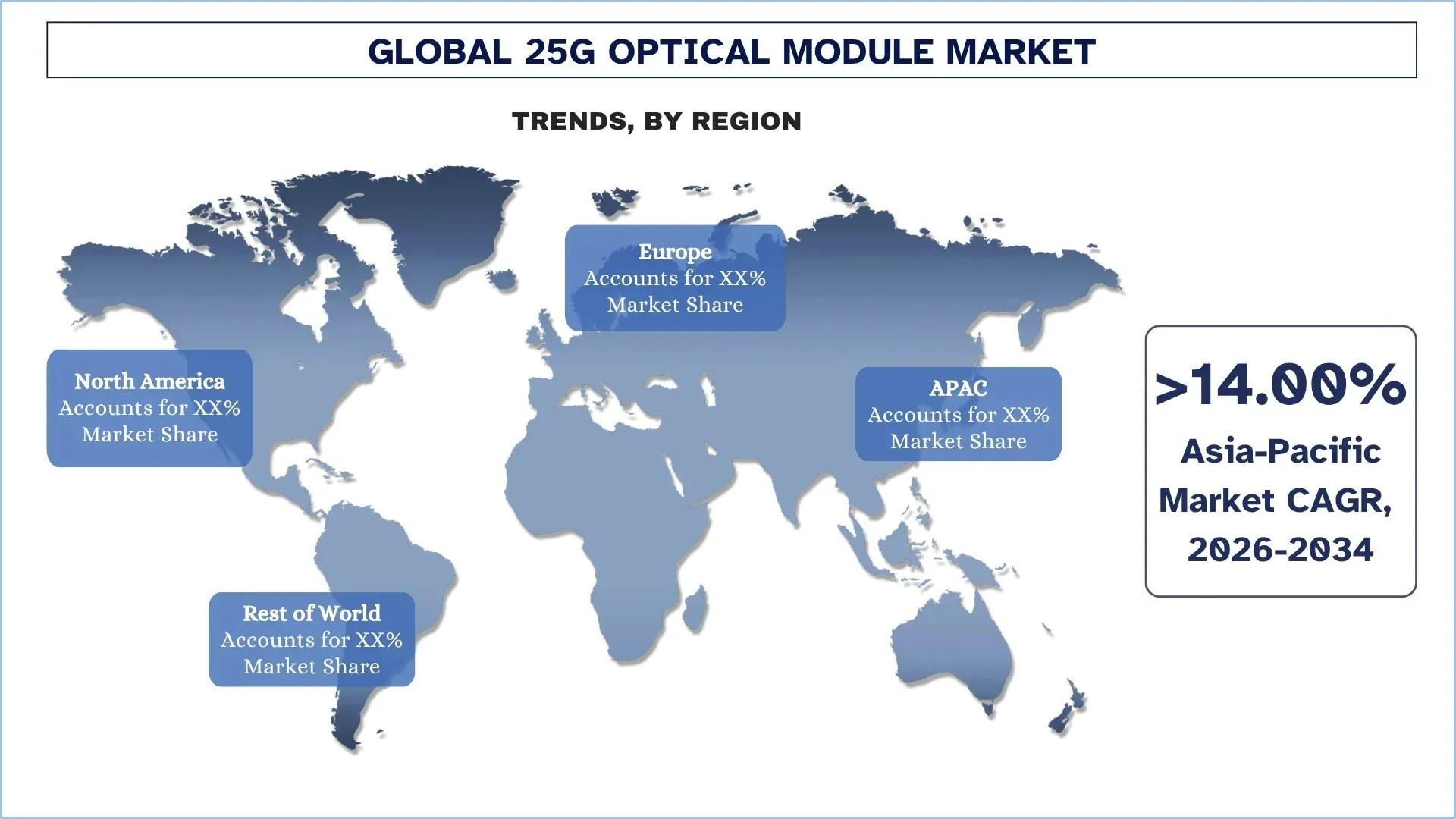

Ameryka Północna posiada największy udział w rynku globalnym rynku modułów optycznych 25G

Ameryka Północna zdominowała globalny rynek modułów optycznych 25G ze względu na wysoką bazę hiperskalowalnych centrów danych, rozwinięty ekosystem infrastruktury chmury i sztucznej inteligencji, wczesne przyjęcie szybkich technologii sieci optycznych oraz obecność na kontynencie głównych firm telekomunikacyjnych, półprzewodnikowych i sprzętu sieciowego. Regionalny rynek rośnie ze względu na zwiększone zapotrzebowanie na wysoką przepustowość, niskie opóźnienia i energooszczędną łączność centrów danych, telekomunikacyjnych sieci transportowych i korporacyjnych infrastruktur cyfrowych. Poza tym, ciągłe inwestycje w obciążenia AI, migrację do chmury, wdrażanie światłowodów i przeprojektowanie sieci 5G również promują wykorzystanie modułów optycznych 25G w Ameryce Północnej. Region ten cieszy się również dużym postępem w technologiach połączeń optycznych, wysokim wskaźnikiem wdrażania zaawansowanych transceiverów w obiektach hiperskalowalnych i rosnącym zapotrzebowaniem na skalowalne systemy sieciowe, które mogą bez wysiłku obsługiwać rosnący ruch wschód-zachód i obciążenia danych oparte na sztucznej inteligencji. Aspekty te nadal uczyniły Amerykę Północną ważnym regionem generującym przychody na rynku międzynarodowym.

Stany Zjednoczone posiadały dominujący udział w rynku północnoamerykańskim rynku modułów optycznych 25G w 2025 r.

Rynek amerykański był liderem na rynku globalnym, a nawet w północnoamerykańskim rynku modułów optycznych 25G ze względu na dobrze ugruntowaną infrastrukturę hiperskalowalnych centrów danych, inwestycje w sztuczną inteligencję i technologię chmurową, zaawansowaną modernizację działalności telekomunikacyjnej oraz dostępność dużego krajowego przemysłu sieciowego, półprzewodnikowego i technologii optycznych. Rynek krajowy rozwija się ze względu na rosnący popyt na wysoką przepustowość, niskie opóźnienia i energooszczędną łączność optyczną w centrach danych, sieciach transportowych w telekomunikacji, w korporacyjnej infrastrukturze cyfrowej oraz w środowiskach obliczeniowych AI. Ponadto rosnące zainteresowanie skalowaniem infrastruktury AI, krajową produkcją komponentów optycznych i rozwojem połączeń nowej generacji również przyczyniają się do wzrostu w Stanach Zjednoczonych.

Konkurencyjność branży modułów optycznych 25G

Globalny rynek modułów optycznych 25G jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci modułów optycznych 25G

Niektórzy z głównych graczy na rynku to Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT i Huawei Technologies Co., Ltd.

Najnowsze wydarzenia na rynku modułów optycznych 25G

W marcu 2026 r. firma Lumentum Operations LLC ogłosiła budowę nowego zakładu produkcyjnego w Greensboro w Karolinie Północnej w Stanach Zjednoczonych, w celu produkcji zaawansowanych urządzeń optycznych z fosforku indu, aby obsługiwać największe centra danych AI na całym świecie, zwiększając zdolność USA do produkcji wysokowydajnych komponentów optycznych w sieciach chmurowych i AI nowej generacji.

W kwietniu 2026 r. firma Applied Optoelectronics, Inc. opublikowała zamówienie na transceivery centrów danych jednomodowych 800G w dużych ilościach (71 mln USD), od czołowego użytkownika hiperskalowalnego, co wskazuje na rosnące wykorzystanie połączeń optycznych przez duże wdrożenia infrastruktury optycznej.

W marcu 2025 r. firma Fujitsu wprowadziła na rynek swoje spójne, wtykowe transceivery 1FINITY 800G ZR/ZR+, które mają na celu zmniejszenie mocy na bit o około 30 procent w porównaniu z wcześniejszymi generacjami wtykowymi i wzrostem ruchu opartego na sztucznej inteligencji w sieciach metro, regionalnych i dalekosiężnych.

W maju 2025 r. firma Cisco Systems, Inc. ogłosiła, że będzie współpracować z AI Infrastructure Partnership z BlackRock, Microsoft, NVIDIA, xAI i innymi, aby wesprzeć szybkie inwestycje w centra danych AI i umożliwiającą infrastrukturę, aby wzmocnić szerszy impet rynkowy ekosystemów szybkiej sieci optycznej.

Zakres raportu globalnego rynku modułów optycznych 25G

Atrybut raportu | Szczegóły |

Rok bazowy | 2025 |

Okres prognozowania | 2026-2034 |

Dynamika wzrostu | Przyspieszy przy CAGR na poziomie 13,02% |

Wielkość rynku w 2025 r. | 3 480,10 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybucyjny | Oczekuje się, że region Ameryki Północnej zdominuje rynek w okresie prognozowania. |

Główne objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT i Huawei Technologies Co., Ltd. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie przychodów i prognozowanie; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjność; Profilowanie firm |

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku Modułów Optycznych 25G (2024-2034)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku modułów optycznych 25G, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości modułów optycznych 25G. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejścia „od góry do dołu” i „od dołu do góry”, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody dekompozycji rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku modułów optycznych 25G. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, zastosowanie, użytkownika końcowego i regiony w ramach globalnego rynku modułów optycznych 25G.

Główny Cel Globalnego Badania Rynku Modułów Optycznych 25G

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku modułów optycznych 25G, zapewniając strategiczne informacje dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku modułów optycznych 25G i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Modułów Optycznych 25G: Segmenty w badaniu obejmują obszary rodzaju produktu, zastosowania, użytkownika końcowego i regionu.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży modułów optycznych 25G.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm na rynku modułów optycznych 25G i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku modułów optycznych 25G?

Szacuje się, że globalny rynek modułów optycznych 25G osiągnie wartość 3 480,10 mln USD w 2025 roku, dzięki szybkiemu rozwojowi infrastruktury sieci 5G, rosnącemu wdrażaniu hiperskalowych centrów danych oraz przejściu na ekonomiczne rozwiązania Ethernet 25G.

P2: Który segment ma największy udział w globalnym rynku modułów optycznych 25G według typu produktu?

Segment SFP28 stanowi obecnie najbardziej znaczącą kategorię produktów na rynku, dzięki zwartej konstrukcji, niższemu zużyciu energii i ekonomicznej ścieżce migracji ze starszych systemów 10G.

P3: Jakie czynniki napędzają wzrost globalnego rynku modułów optycznych 25G?

Do kluczowych czynników wzrostu należą rozbudowa infrastruktury sieci 5G, rosnące wdrażanie hiperskalowalnych centrów danych oraz przejście na ekonomiczne rozwiązania Ethernet 25G, które oferują lepszą przepustowość, skalowalność i niższy koszt na bit.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku modułów optycznych 25G?

Kluczowe trendy rynkowe obejmują rosnącą integrację modułów optycznych 25G w architekturach centrów danych chmurowych i AI, przejście w kierunku energooszczędnych i zgodnych ze standardami modułów oraz rosnące wykorzystanie obudów SFP28 i QSFP28 w nowoczesnych aplikacjach sieciowych.

P5: Jakie są kluczowe wyzwania na globalnym rynku modułów optycznych 25G?

Do głównych wyzwań należą wysokie początkowe koszty wdrożenia i modernizacji sieci, problemy z interoperacyjnością i kompatybilnością między różnymi dostawcami i systemami oraz ograniczenia związane z zarządzaniem termicznym i zużyciem energii w środowiskach sieciowych o dużej gęstości.

P6: Który region dominuje na globalnym rynku modułów optycznych 25G?

Ameryka Północna dominuje na rynku ze względu na silną obecność hiperskalowych centrów danych, zaawansowaną infrastrukturę chmurową i AI, wczesne wdrażanie szybkich technologii sieci optycznych oraz ciągłe inwestycje w modernizację telekomunikacji i cyfrową infrastrukturę przedsiębiorstw.

P7: Kim są kluczowi konkurenci na globalnym rynku modułów optycznych 25G?

Do czołowych graczy w branży modułów optycznych 25G należą:

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• Sumitomo Electric Industries, Ltd.

• Fujitsu

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

P8: Jakie możliwości pojawiają się na tym rynku dla nowych podmiotów i dostawców technologii?

Główne możliwości obejmują rozszerzenie wykorzystania modułów optycznych 25G w sektorach BFSI, opieki zdrowotnej i handlu detalicznego, duży potencjał wzrostu na wschodzących rynkach telekomunikacyjnych Azji i Pacyfiku oraz rosnący popyt na moduły optyczne o dużym zasięgu i niskim poborze mocy w zaawansowanych sieciach komunikacyjnych.

P9: Jak ekspansja hiperskalowych centrów danych wpływa na rynek modułów optycznych 25G?

Gwałtowny rozwój centrów danych o hiperskali znacząco zwiększa zapotrzebowanie na szybkie rozwiązania w zakresie połączeń optycznych. Wraz z rozwojem infrastruktury dostawców usług chmurowych i dużych przedsiębiorstw w celu obsługi obciążeń AI, big data i wysokowydajnych obliczeń, rośnie zapotrzebowanie na niezawodną, o niskim opóźnieniu i ekonomiczną łączność między serwerami a przełącznikami.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj