Rynek naziemnych czujników bezobsługowych (UGS): Aktualna analiza i prognoza (2025-2033)

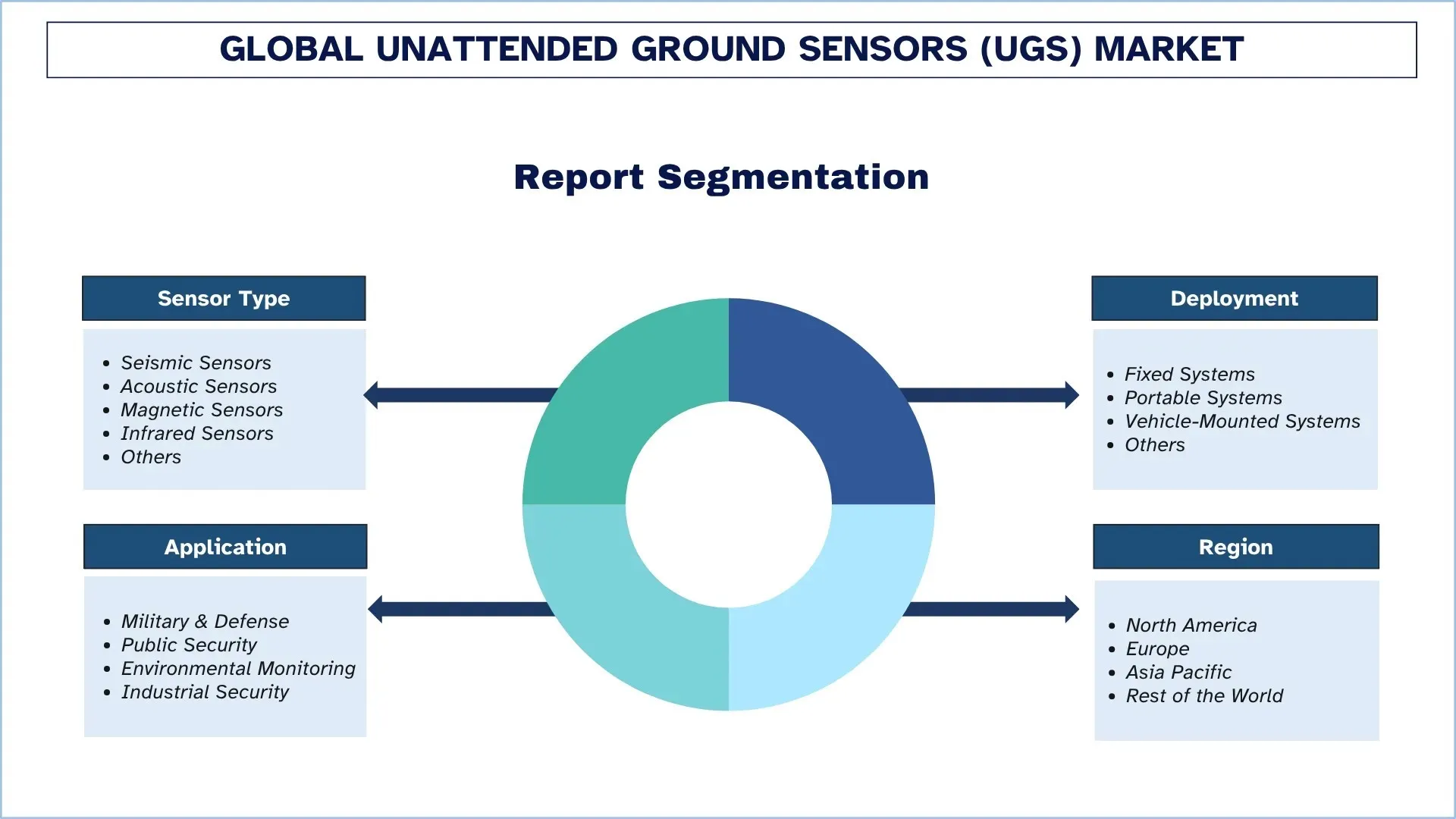

Nacisk na typ czujnika (czujniki sejsmiczne, czujniki akustyczne, czujniki magnetyczne, czujniki podczerwieni i inne); rozmieszczenie (systemy stacjonarne, systemy przenośne, systemy montowane na pojazdach i inne); zastosowanie (wojsko i obrona, bezpieczeństwo publiczne, monitoring środowiska i bezpieczeństwo przemysłowe); oraz region/kraj

Globalny rozmiar i prognoza rynku bezobsługowych czujników naziemnych (UGS)

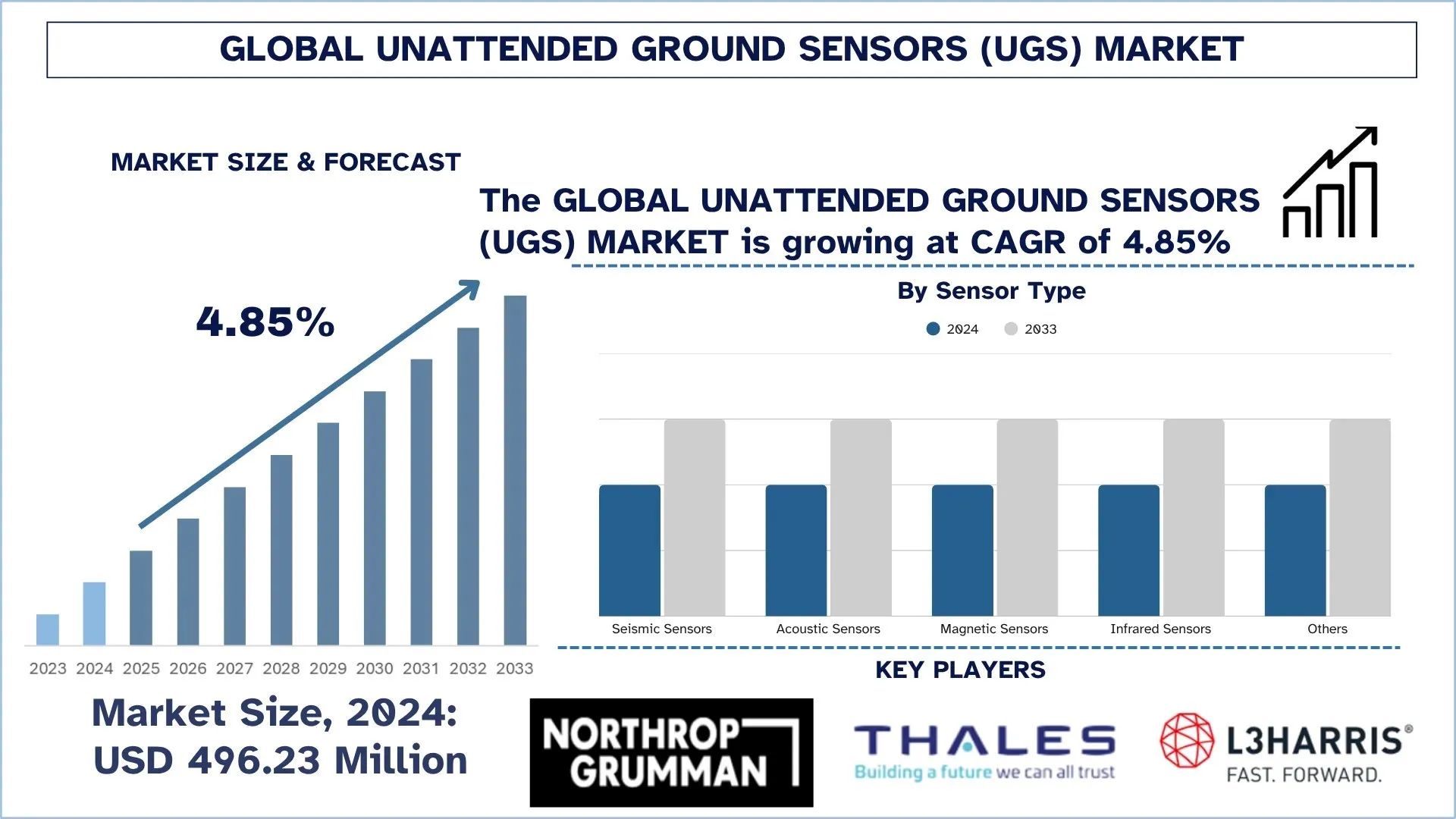

Wartość globalnego rynku bezobsługowych czujników naziemnych (UGS) wyniosła 496,23 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł przy CAGR około 4,85%, dzięki zwiększonemu naciskowi na ochronę granic i zaawansowanemu wykrywaniu zagrożeń, wzmocnionemu przez programy modernizacji obrony, które priorytetowo traktują operacje bogate w czujniki.

Analiza rynku bezobsługowych czujników naziemnych (UGS)

Zwiększone zainteresowanie ochroną granic i wykrywaniem zagrożeń napędza globalny rynek bezobsługowych czujników naziemnych. Ten ogromny wzrost rynku jest ściśle związany z rosnącym poziomem napięć geopolitycznych, transgranicznych powstań i rosnącym zapotrzebowaniem na zamykanie rozległych i odległych granic państwowych. W tak bezpiecznym środowisku zdolność do osiągnięcia pełnego pokrycia rozległego obszaru przy minimalnym udziale siły roboczej w ciągłym nadzorze ma ogromne znaczenie, a sieci UGS zrealizują to bez problemów. Zintegrowane systemy czujników są bardzo cenne, ponieważ są filarami, które umożliwiają centralizację ekosystemu monitorowania sił bezpieczeństwa w celu identyfikacji i kategoryzacji wtargnięć w czasie rzeczywistym, przezwyciężając w ten sposób słabości luk w fizycznych patrolach i ograniczonych metodach nadzorowania środowiska. Ponadto wdrażanie UGS jako elementu składowego zintegrowanych systemów zarządzania granicami również poszerza jego zastosowanie, ponieważ agencje bezpieczeństwa wewnętrznego wdrażają te systemy przy najbliższej okazji, aby ustanowić inteligentne i responsywne granice. Rynek UGS ma potencjał, aby doświadczyć długoterminowego wzrostu i ugruntować swoją pozycję jako potęga w międzynarodowym sektorze obrony i bezpieczeństwa, ponieważ poziom wyrafinowania zagrożeń i potencjał technologii sieciowej stale rosną.

Globalne trendy na rynku bezobsługowych czujników naziemnych (UGS)

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku bezobsługowych czujników naziemnych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Wzrost miniaturyzacji i zwiększona efektywność energetyczna

Wśród trendów wpływających na wdrażanie i możliwości UGS jest szybkie przejście w kierunku mniejszych, lżejszych i trwalszych czujników. Producenci i użytkownicy końcowi poszukują systemów o dłuższym czasie rozmieszczenia i wygodniejszych kryjówkach, osiągniętych dzięki masowemu skalowaniu wymiarów czujników oraz wykorzystaniu pozyskiwania energii i ulepszeń elektroniki o niskim poborze mocy. Trend ten zapewnia siłom wojskowym i bezpieczeństwa podejście o niskim obciążeniu logistycznym i niskim ryzyku do badania rozległych regionów przez dłuższy czas, co zwiększa elastyczność i skuteczność misji. Urządzenia, takie jak nowa platforma mikro-UGS, mogą być rozmieszczane przez jedną osobę i działać przez miesiące, a nie tygodnie, zapewniając efekt „ustaw i zapomnij”, który oferuje niesamowity potencjał taktyczny żołnierzom, którzy mogą być ograniczeni problemami z łańcuchem dostaw. Staje się to ogromnym trendem, ponieważ jest zgodne z wymogami operacyjnymi współczesnej wojny asymetrycznej, gdzie skrytość i wytrzymałość mają teraz pierwszeństwo przed czystą wielkością, a sieci czujników muszą być zrównoważone. Zwiększa to zdolność roboczą użytkownika, zmniejsza całkowity koszt posiadania dla agencji zamawiających i minimalizuje podatność czujnika na identyfikację i zakłócenia, co skutkuje znacznie mniejszym i bardziej produktywnym śladem. Główni wykonawcy reagują, inwestując znaczne kwoty pieniędzy w mikroelektromechaniczne systemy (MEMS) i ulepszoną technologię akumulatorów, tym samym opracowując bardziej zaawansowane produkty i zapewniając przyszłe zastosowanie UGS w przyszłych warunkach bitewnych.

Segmentacja branży bezobsługowych czujników naziemnych (UGS)

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku bezobsługowych czujników naziemnych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Rynek czujników sejsmicznych dominuje na rynku bezobsługowych czujników naziemnych (UGS)

Na podstawie typu czujnika globalny rynek bezobsługowych czujników naziemnych jest podzielony na sejsmiczne, akustyczne, magnetyczne, podczerwone i inne. W 2024 r. oczekuje się, że segment czujników sejsmicznych będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to głównie z faktu, że są one niezawodne, zużywają mniej energii i są bardzo skuteczne w wykrywaniu ruchu personelu i pojazdów poprzez wibracje na ziemi. Są wysoce tajne i mogą być łatwo wykorzystywane w długoterminowych tajnych misjach obserwacyjnych ze względu na ich pasywny charakter. Niemniej jednak przewiduje się, że segment czujników podczerwieni będzie najszybciej rozwijającym się segmentem ze względu na zasadniczą potrzebę potwierdzania i klasyfikowania celów za pomocą obrazowania termowizyjnego w celu zapewnienia dostępności 24 godziny na dobę, 7 dni w tygodniu, niezależnie od warunków pogodowych. Segment ten został również ulepszony dzięki rozwojowi technologii termowizyjnej, która doprowadziła do obniżenia kosztów i poprawy wydajności, i staje się przystępny cenowo dla coraz większej liczby misji.

Segment systemów stacjonarnych miał największy udział w rynku bezobsługowych czujników naziemnych (UGS).

Na podstawie rozmieszczenia globalny rynek bezobsługowych czujników naziemnych jest podzielony na systemy stacjonarne, systemy przenośne, systemy montowane na pojazdach i inne. W 2024 r. oczekuje się, że segment systemów stacjonarnych będzie miał największy udział w rynku. Ich dominacja wynika z długotrwałych i stałych misji (tj. stałych patroli granicznych i punktów krytycznej infrastruktury (np. elektrowni, baz wojskowych) oraz ochrony obwodu wysuniętych baz operacyjnych). Systemy te zostały zaprojektowane jako niezawodne i trwałe, są często wzmacniane i wyposażone w źródła zasilania o długiej żywotności. Ich pozycja lidera jest również wzmacniana przez ustalone programy zamówień w organizacjach obrony i bezpieczeństwa wewnętrznego na całym świecie, które pomagają chronić granice państwowe. Niemniej jednak segment systemów przenośnych wykaże najwyższy wzrost, ponieważ rośnie zapotrzebowanie na rozwiązania szybkiego rozmieszczania dla taktycznych jednostek wojskowych, sił specjalnych i działań organów ścigania. Systemy te są niezbędne ze względu na ich wygodę, lekką konstrukcję oraz szybką budowę i instalację; dlatego też, gdy szybkość i zwinność są kluczowe w dynamicznej i wrażliwej na czas misji, są one niezastąpione.

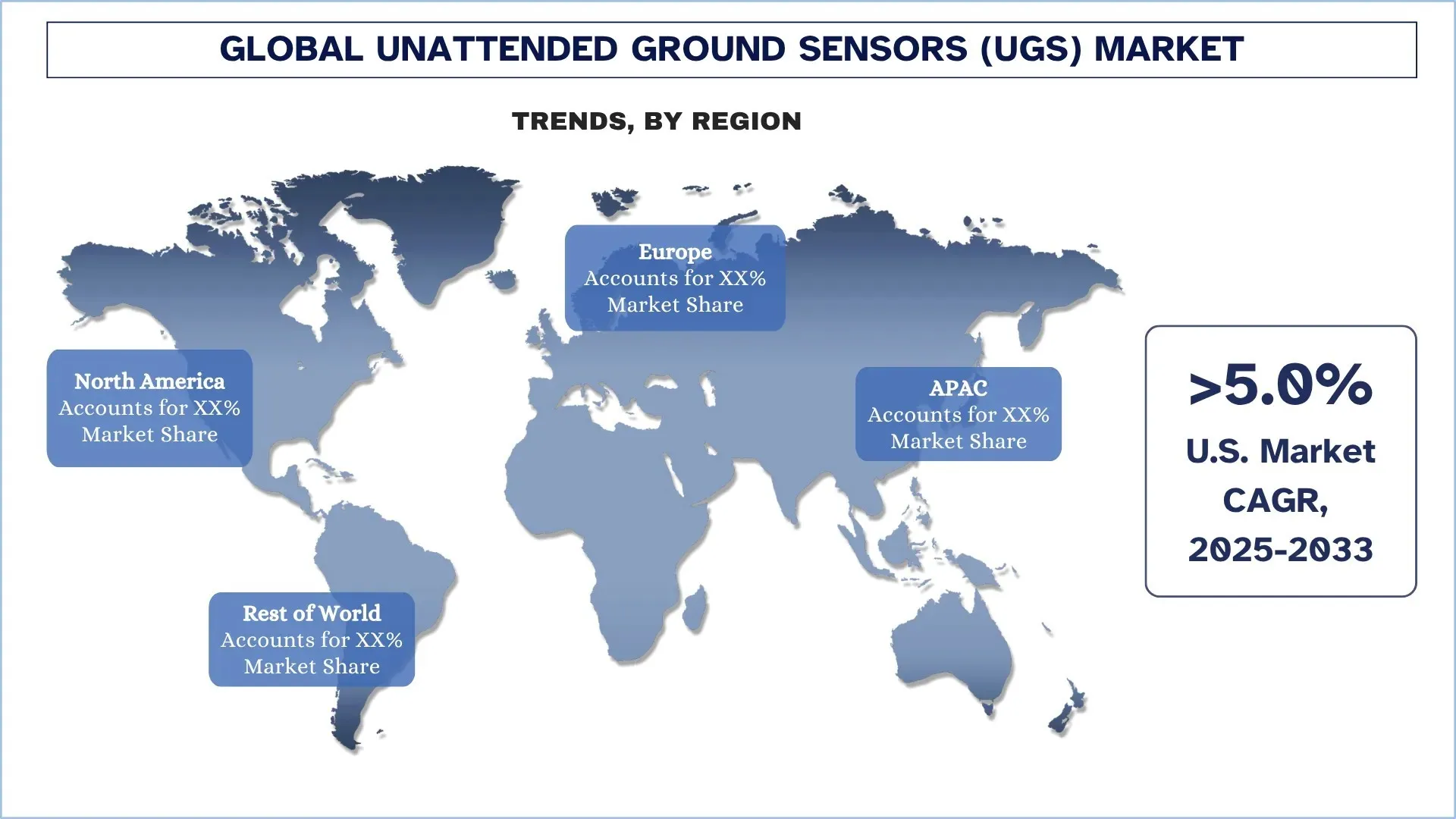

Ameryka Północna zdominowała globalny rynek bezobsługowych czujników naziemnych (UGS)

Oczekuje się, że region Ameryki Północnej będzie miał największy udział w rynku w 2024 r. i utrzyma swoją dominującą pozycję przez cały okres prognozy. To przywództwo można bezpośrednio przypisać dużym budżetom obronnym w regionie, szczególnie w Stanach Zjednoczonych, które są największym na świecie wydawcą na technologie wojskowe i liderem w rozwoju i wykorzystaniu wysokiej klasy systemów ISR. Istnienie dużych międzynarodowych wykonawców obrony, aktywny rozwój technologiczny i priorytetowe programy zakupu sprzętu do ochrony granic i zapewnienia możliwości walki we współczesnych wojnach stworzyły solidny ekosystem rynku UGS. Dominacja regionu jest również wspierana przez fakt, że agencje wojskowe, bezpieczeństwa wewnętrznego i ochrony infrastruktury krytycznej mają silną potrzebę zwiększenia świadomości sytuacyjnej i bezpieczeństwa obwodowego za pomocą sieciowych rozwiązań czujników.

USA miały dominujący udział w rynku bezobsługowych czujników naziemnych (UGS) w Ameryce Północnej w 2024 r.

USA dowodzą północnoamerykańskim rynkiem bezobsługowych czujników naziemnych, ponieważ mają ogromny budżet obronny, wysoko rozwinięte moce technologiczne i duży nacisk na poprawę bezpieczeństwa narodowego. Wkład w ochronę granic, wywiad na polach bitew i ochronę infrastruktury krytycznej należy do inwestycji o dużym znaczeniu czujników sejsmicznych, akustycznych, podczerwonych i magnetycznych, które są szeroko stosowane w działaniach wojskowych i bezpieczeństwa wewnętrznego. Dominacja głównych wykonawców obrony, rodzaj programów badawczo-rozwojowych i intensywne włączanie systemów świadomości sytuacyjnej opartych na sztucznej inteligencji jedynie dodatkowo wspierają przywództwo USA. Kraj z kolei nadal jest głównym motorem wzrostu rynku, innowacji i adopcji w regionie.

Konkurencyjne otoczenie branży bezobsługowych czujników naziemnych (UGS)

Globalny rynek bezobsługowych czujników naziemnych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci bezobsługowych czujników naziemnych (UGS)

Niektórzy z głównych graczy na rynku to Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG i Teledyne FLIR Defense Inc.

Najnowsze wydarzenia na rynku bezobsługowych czujników naziemnych (UGS)

W lipcu 2023 r. L3Harris Technologies z powodzeniem dokonała ogromnego przejęcia Aerojet Rocketdyne. To poprawi ich pozycję w systemach napędowych, obronie przeciwrakietowej i hipersonice. L3Harris prawdopodobnie również ulepszy oferowane przez siebie produkty dzięki przejęciu, dzięki technologiom czujników, takim jak bezobsługowe czujniki naziemne (UGS), ponieważ dąży do rozszerzenia swojej obecności na arenie obrony. Może to skutkować bardziej wewnętrznymi i zaawansowanymi rozwiązaniami obronnymi.

W maju 2023 r. Elbit Systems ogłosił sprzedaż swojego systemu UGS klientowi z Bliskiego Wschodu. Infrastruktura krytyczna jest chroniona za pomocą systemu przed atakami terrorystycznymi.

W kwietniu 2023 r. Thales Group ogłosiła stworzenie wysokiej jakości, najnowocześniejszego systemu UGS, który wdroży sztuczną inteligencję, aby zwiększyć możliwości identyfikacji i śledzenia celów. Ten nowy system został zaprojektowany do dobrego funkcjonowania w złożonym środowisku, szczególnie w otoczeniu miejskim, którego konwencjonalne systemy mogą nie być w stanie obsłużyć.

Globalny raport o zasięgu rynku bezobsługowych czujników naziemnych (UGS)

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 4,85% |

Wielkość rynku w 2024 r. | 496,23 mln USD |

Analiza regionalna | Ameryka Północna, Europa, region APAC, reszta świata |

Główny region przyczyniający się | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte analizą | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG i Teledyne FLIR Defense Inc. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza strony popytowej i podażowej; Konkurencyjne otoczenie; Profilowanie firm |

Spis treści

Metodologia Badań dla Analizy Globalnego Rynku Nienadzorowanych Czujników Gruntowych (UGS) (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku nienadzorowanych czujników gruntowych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości nienadzorowanych czujników gruntowych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejścia zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku nienadzorowanych czujników gruntowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ czujnika, rozmieszczenie, zastosowanie i regiony w ramach globalnego rynku nienadzorowanych czujników gruntowych.

Główny Cel Globalnego Badania Rynku Nienadzorowanych Czujników Gruntowych (UGS)

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku nienadzorowanych czujników gruntowych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku nienadzorowanych czujników gruntowych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Nienadzorowanych Czujników Gruntowych (UGS): Segmenty w badaniu obejmują obszary typu czujnika, rozmieszczenia, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży nienadzorowanych czujników gruntowych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm działających na rynku nienadzorowanych czujników gruntowych oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku naziemnych czujników bezobsługowych i jego potencjał wzrostu?

Wartość globalnego rynku naziemnych czujników bezzałogowych wyniosła 496,23 mln USD w 2024 roku i oczekuje się, że wzrośnie przy CAGR na poziomie 4,85% w okresie prognozowania (2025-2033).

P2: Który segment ma największy udział w globalnym rynku naziemnych czujników bezobsługowych, według typu czujnika?

Oczekuje się, że segment czujników sejsmicznych będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to głównie z faktu, że są niezawodne, zużywają mniej energii i są bardzo skuteczne w wykrywaniu ruchów personelu i pojazdów poprzez wibracje na ziemi. Są wysoce tajne i można je łatwo wykorzystać w długoterminowych tajnych misjach nadzorczych ze względu na ich pasywny charakter.

P3: Jakie czynniki napędzają wzrost globalnego rynku bezzałogowych czujników naziemnych?

• Zwiększony nacisk na ochronę granic i wykrywanie zagrożeń: Rządy w wielu regionach zwiększają wydatki na nadzór w celu przeciwdziałania infiltracji transgranicznej, handlowi i nieregularnym konfliktom, co napędza stały popyt na systemy bezzałogowych czujników naziemnych.

• Modernizacja obrony i przejście do operacji opartych na dużej ilości czujników: Siły zbrojne przechodzą na cyfrowo połączone, skoncentrowane na danych operacje, które wymagają stałych sieci czujników naziemnych, co zwiększa adopcję UGS w ramach programów ISR i świadomości sytuacyjnej na polu bitwy.

• Szybki postęp w technologiach czujników i komunikacji: Ulepszenia w czujnikach akustycznych, sejsmicznych, magnetycznych i podczerwieni, wraz z bardziej niezawodną łącznością bezprzewodową, zwiększają dokładność, trwałość i możliwości integracji.

P4: Jakie są nowe technologie i trendy na globalnym rynku naziemnych czujników bezobsługowych?

• Ekosystemy czujników sieciowych z obsługą sztucznej inteligencji: Programiści osadzają uczenie maszynowe, analizę brzegową i łączność IoT w jednostkach UGS, aby poprawić dokładność wykrywania, zautomatyzować klasyfikację i zmniejszyć liczbę fałszywych alarmów.

• Zmniejszenie rozmiaru czujników i poprawa efektywności energetycznej: Producenci tworzą mniejsze, lżejsze urządzenia o niskim poborze mocy, w tym opcje do rozmieszczania z powietrza, które oferują łatwiejszą instalację i dłuższą żywotność.

• Rosnące wykraczanie poza tradycyjne konteksty wojskowe: Adopcja rozszerza się na kontrolę graniczną, nadzór nad przestrzenią publiczną, bezpieczeństwo infrastruktury i monitorowanie przemysłowe, poszerzając potencjał rynkowy.

P5: Jakie są kluczowe wyzwania na globalnym rynku bezobsługowych czujników naziemnych?

• Wysokie wymagania inwestycyjne: Zaawansowane węzły sensoryczne, wytrzymały sprzęt, bezpieczna komunikacja i integracja systemów generują znaczne koszty początkowe, które ograniczają wdrożenie wśród organizacji z ograniczonym budżetem.

• Ograniczenia energetyczne i środowiskowe: Zdalne lub trudne obszary wdrożenia często stanowią wyzwanie dla żywotności baterii, odporności na warunki atmosferyczne i ogólnej niezawodności, wymagając częstej konserwacji i wymiany.

• Złożoność systemu, fałszywe alarmy i obawy dotyczące bezpieczeństwa: Rozróżnienie rzeczywistych zagrożeń od szumów otoczenia pozostaje trudne, a kwestie interoperacyjności i wymagania dotyczące bezpieczeństwa danych dodatkowo komplikują sytuację.

P6: Który region dominuje na globalnym rynku naziemnych czujników bezobsługowych?

Oczekuje się, że region Ameryki Północnej będzie miał największy udział w rynku w 2024 r. i przewiduje się, że utrzyma swoją dominującą pozycję przez cały prognozowany okres. Ta pozycja lidera wynika bezpośrednio z dużych budżetów obronnych w regionie, szczególnie w Stanach Zjednoczonych, które są największym na świecie krajem wydającym pieniądze na technologie wojskowe i liderem w rozwoju i wykorzystaniu zaawansowanych systemów ISR.

P7: Kim są kluczowi gracze na globalnym rynku naziemnych czujników bezobsługowych?

Do kluczowych firm należą:

• Northrop Grumman

• Thales Defense & Security, Inc.

• L3Harris Technologies, Inc.

• Lockheed Martin Corporation

• Textron Systems

• BAE Systems

• Elbit Systems Ltd

• Saab AB

• Rheinmetall AG

• Teledyne FLIR Defense Inc.

P8: Jak ramy polityczne i międzynarodowe standardy bezpieczeństwa wpływają na globalne wdrożenia magazynowania energii w podziemnych strukturach (UGS)?

• Standardy Zamówień Obronnych: Kraje przyjmują wytyczne podobne do NATO/STANAG, kładąc nacisk na niezawodność, cyberbezpieczeństwo i interoperacyjność systemów UGS.

• Przepisy Kontroli Eksportu: Zgodność z ITAR, EAR i innymi przepisami eksportowymi kształtuje sposób, w jaki producenci sprzedają UGS na arenie międzynarodowej.

• Polityka Bezpieczeństwa Granic: Zharmonizowane protokoły bezpieczeństwa w różnych regionach (UE, GCC, ASEAN) zwiększają popyt na znormalizowane, zgodne ze sobą rozwiązania UGS.

P9: Jak globalizacja wpływa na współpracę i ekspansję rynkową w branży naziemnych czujników bezobsługowych (UGS)?

• Wspólne Programy Obronne: Transgraniczna współpraca obronna i wielonarodowe inicjatywy bezpieczeństwa sprzyjają wspólnemu rozwojowi BSL, standardom interoperacyjności i wymianie technologii.

• Międzynarodowe Sieci Dostawców: Producenci OEM coraz częściej polegają na globalnym pozyskiwaniu komponentów, czujników, baterii i chipów komunikacyjnych, optymalizując koszty i wydajność.

• Partnerstwa Eksportowe: Kraje o zaawansowanych możliwościach w zakresie BSL rozwijają się poprzez ustrukturyzowane umowy eksportowe, umożliwiając penetrację rynków w Azji, na Bliskim Wschodzie i w Europie Wschodniej.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj