Rynek sprzętu neuromorficznego: aktualna analiza i prognoza (2025-2033)

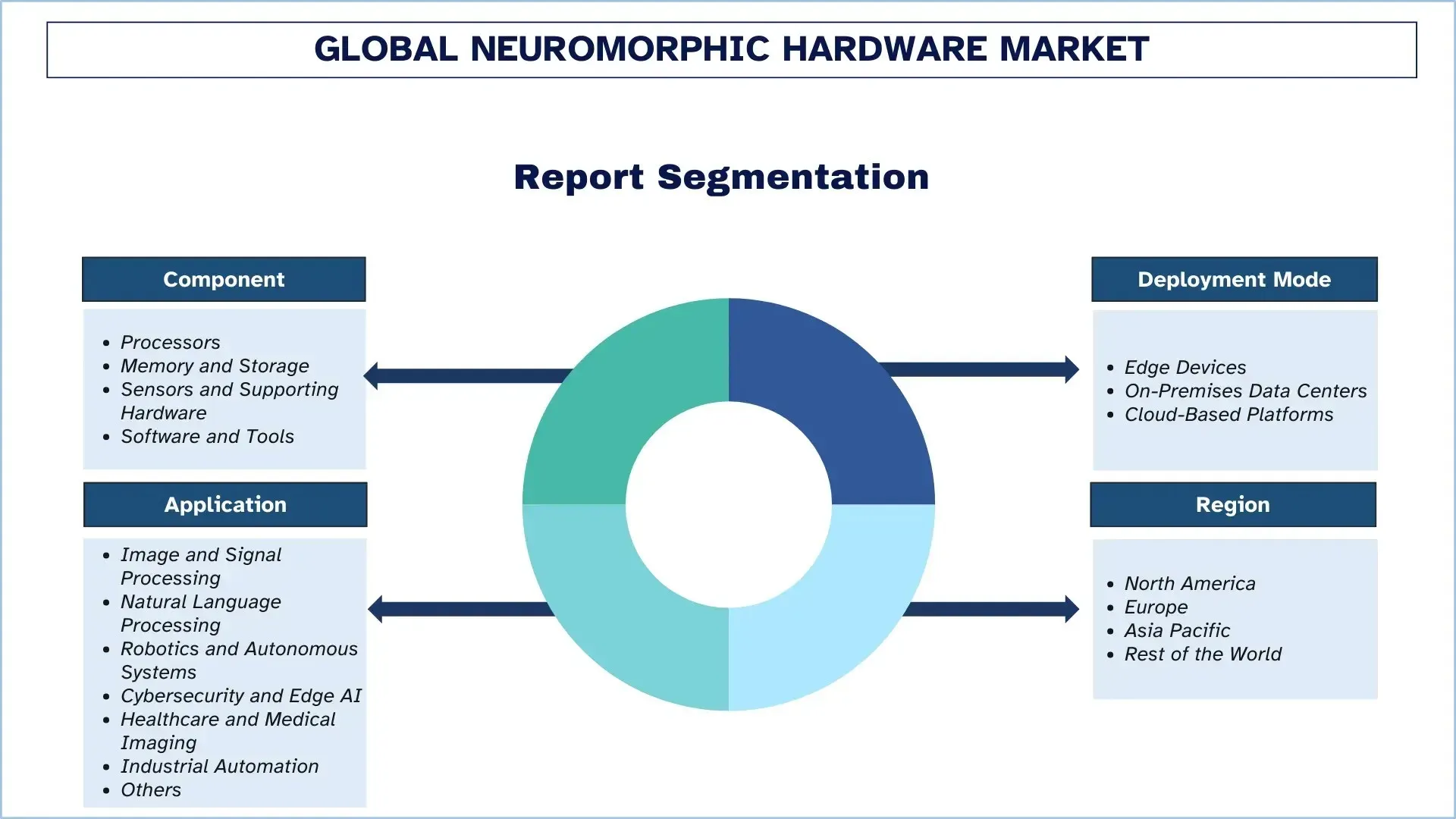

Nacisk na komponenty (procesory, pamięć i przestrzeń dyskowa, czujniki i sprzęt pomocniczy oraz oprogramowanie i narzędzia); Model wdrażania (urządzenia brzegowe, lokalne centra danych i platformy oparte na chmurze); Zastosowanie (przetwarzanie obrazów i sygnałów, przetwarzanie języka naturalnego, robotyka i systemy autonomiczne, cyberbezpieczeństwo i Edge AI, opieka zdrowotna i obrazowanie medyczne, automatyka przemysłowa i inne); oraz Region/Kraj

Globalny Rozmiar i Prognoza Rynku Sprzętu Neuromorficznego

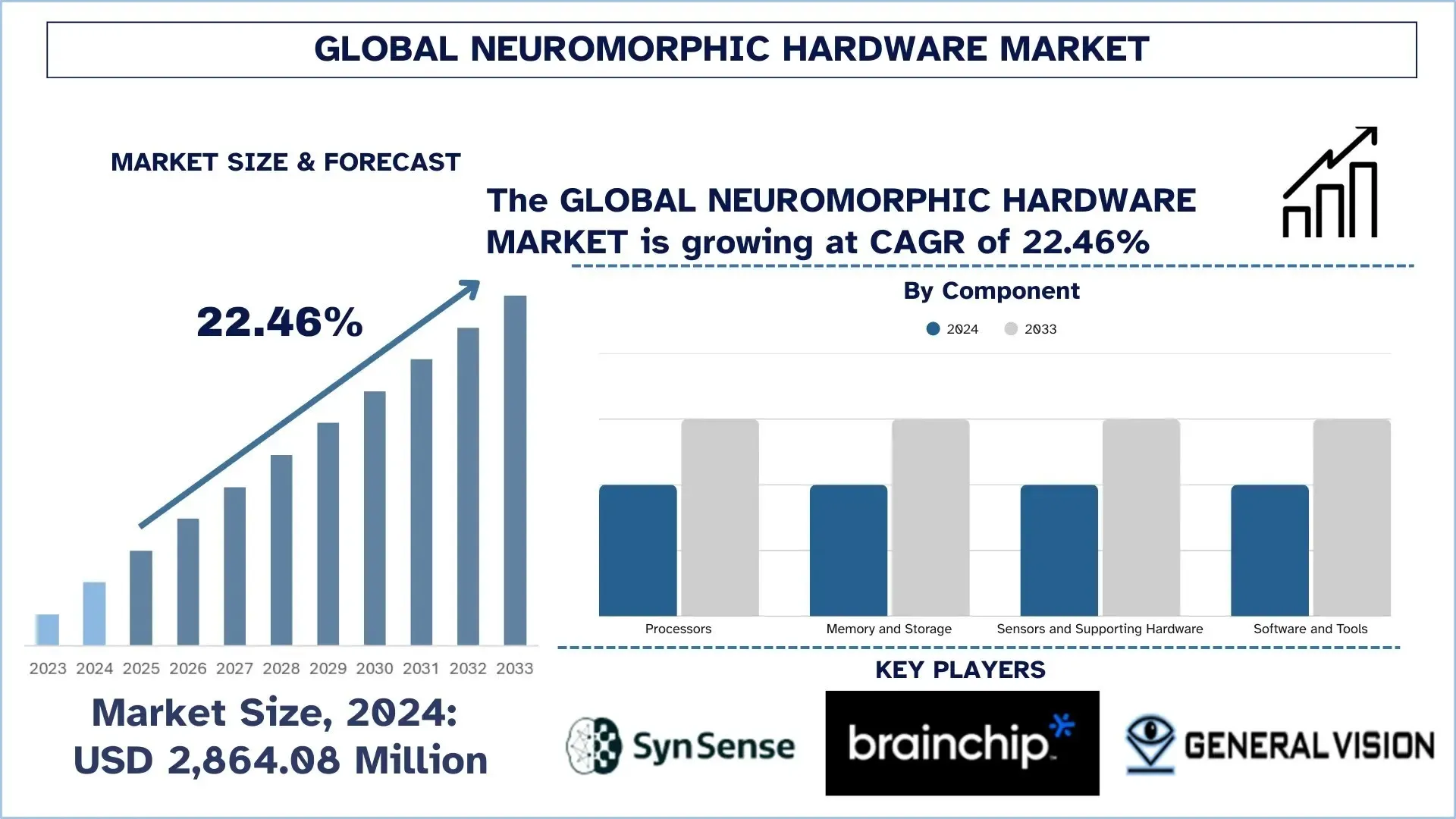

Wartość globalnego rynku sprzętu neuromorficznego wyniosła 2 864,08 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR około 22,46% w okresie prognozy (2025–2033F), napędzanym rosnącym popytem na ultraenergooszczędną, niskopóźnieniową sztuczną inteligencję, rosnącym wykorzystaniem przetwarzania brzegowego i potrzebą zmniejszenia ograniczeń energetycznych i kosztowych konwencjonalnych wnioskowań opartych na CPU/GPU w zastosowaniach motoryzacyjnych, przemysłowych, konsumenckich i obronnych.

Analiza Rynku Sprzętu Neuromorficznego

Oczekuje się, że globalny rynek sprzętu neuromorficznego będzie dynamicznie rósł w okresie prognozy ze względu na pilną potrzebę posiadania ultraefektywnego, niskopóźnieniowego przetwarzania AI na brzegu sieci i w środowiskach o ograniczonym zasilaniu. Rozwój ten jest możliwy dzięki rosnącemu zapotrzebowaniu na percepcję i podejmowanie decyzji w czasie rzeczywistym w robotyce, systemach autonomicznych, automatyce przemysłowej i urządzeniach konsumenckich nowej generacji, a także rosnącej presji na obniżenie zużycia energii i kosztów tradycyjnej sztucznej inteligencji opartej na GPU/CPU, z dążeniem globalnego przemysłu do przejścia na zawsze włączoną inteligencję z bardziej rygorystycznymi celami zrównoważonego rozwoju i wyższymi wymaganiami w zakresie prywatności danych, architektury neuromorficzne oparte na sieciach neuronowych naśladujących mózg – zyskują coraz większe zainteresowanie, aby zapewnić przetwarzanie sterowane zdarzeniami, które zużywa energię o rzędy wielkości mniejszą. Znajduje zastosowanie tam, gdzie przydatne jest obliczanie asynchroniczne (np. inteligentne czujniki, systemy wizyjne, sterowanie adaptacyjne i wnioskowanie wbudowane), gdzie ważna jest responsywność, wymagania dotyczące przepustowości są ograniczone, a ciągłe uczenie się (u źródła danych) jest możliwe. Ponadto, długoterminowy rozwój rynku jest napędzany przez naukę o materiałach i inżynierię urządzeń - takie jak komponenty memrystorowe, nowe pamięci nietrwałe i lepsze połączenia wewnątrzchipowe, które są prostsze w skalowaniu, bardziej niezawodne i łatwiejsze w produkcji, a także rozwiązują długotrwałe problemy, takie jak złożoność szkolenia i fragmentacja ekosystemu.

Globalne Trendy na Rynku Sprzętu Neuromorficznego

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku sprzętu neuromorficznego, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Lepsze narzędzia programowe, kompilatory i standardy dla SNN

Jednym z trendów na światowym rynku sprzętu neuromorficznego jest rozwój bardziej wydajnych narzędzi programowych i standardów. Spiking neural networks (SNN) są często przyjmowane jako systemy neuromorficzne, jednak wiele grup nie może nauczyć się ich używać, ponieważ szkolenie, debugowanie i wdrażanie są często bardziej złożone niż w standardowych frameworkach AI. Rozwiązaniem są lepsze kompilatory, SDK, biblioteki i lepsze techniki benchmarkingu, które ułatwiają budowanie modeli, porównywanie wydajności i przechodzenie na produkt. Pomagają również zminimalizować tarcie integracyjne, umożliwiając chipom neuromorficznym działanie w systemach mieszanych (CPU/GPU + akceleratory neuromorficzne) oraz z kamerami eventowymi. W ten sposób poprawa oprogramowania i standardów jest ważną tendencją, która sprzyja szerszemu stosowaniu neuromorfiki.

Segmentacja Branży Sprzętu Neuromorficznego

W tej sekcji znajduje się analiza kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku sprzętu neuromorficznego, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment Procesorów posiadał Największy Udział w Rynku Sprzętu Neuromorficznego.

W oparciu o rodzaj komponentu, globalny rynek sprzętu neuromorficznego jest podzielony na procesory, pamięć i przechowywanie, czujniki i sprzęt pomocniczy oraz oprogramowanie i narzędzia. W 2024 r. przewiduje się, że segment procesorów będzie posiadał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to w dużej mierze z faktu, że procesory neuromorficzne (takie jak chipy wnioskowania sterowane zdarzeniami lub akceleratory impulsowych sieci neuronowych) stanowią rdzeń warstwy obliczeniowej, która umożliwia ultraenergooszczędne, niskopóźnieniowe rozpoznawanie wzorców i adaptacyjne podejmowanie decyzji w urządzeniach brzegowych, robotyce i inteligentnych platformach sensorycznych. Ich zdolność do wykonywania obciążeń bardzo rzadko i asynchronicznie, często przy mniejszym ruchu danych i prostszych potokach przetwarzania sygnałów, czyni z nich wybór inwestycyjny dla producentów OEM i integratorów systemów w celu zwiększenia wydajności na wat poprzez sprostanie wymaganiom wydajności w czasie rzeczywistym. Ponadto, innowacje na poziomie procesora, w tym wyższa gęstość neuronów/synaps, połączenia wewnątrzchipowe i ściślejsza integracja z tradycyjnymi procesorami CPU/MCU, zwiększają elastyczność wdrażania i przyspieszają komercjalizację zarówno w środowiskach przemysłowych, jak i motoryzacyjnych.

Segment Urządzeń Brzegowych posiadał Największy Udział w Rynku Sprzętu Neuromorficznego.

W oparciu o tryb wdrożenia, globalny rynek sprzętu neuromorficznego jest podzielony na urządzenia brzegowe, lokalne centra danych i platformy oparte na chmurze. W 2024 r. przewiduje się, że segment urządzeń brzegowych będzie posiadał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to głównie z faktu, że systemy neuromorficzne są przeznaczone do wykonywania wnioskowania sterowanego zdarzeniami, o niskim poborze mocy i w czasie rzeczywistym, co czyni je wysoce przydatnymi w punktach końcowych o ograniczonych zasobach, takich jak inteligentne kamery, autonomiczne roboty, drony, urządzenia ubieralne, sterowniki przemysłowe i inteligentne węzły Internetu Rzeczy. Lokalne przetwarzanie danych sensorycznych przy użyciu brzegowego sprzętu neuromorficznego przyspiesza opóźnienia. Minimalizuje zużycie przepustowości, umożliwiając architektury zorientowane na prywatność, w których ciągłe przesyłanie strumieniowe do scentralizowanych serwerów jest niewykonalne lub ograniczone. Ponadto, procesory impulsowe mogą być łączone z czujnikami opartymi na zdarzeniach, tworząc wydajne potoki percepcji, które są responsywne w dynamicznych środowiskach, wymagają mniejszego obciążenia termicznego i mają dłuższą żywotność baterii, co jest ważnym czynnikiem w systemach wdrażanych w terenie. Jednak segment lokalnych centrów danych odnotuje najszybszy wzrost, ponieważ przedsiębiorstwa wdrażają akceleratory neuromorficzne do specjalistycznych obciążeń, w tym do analizy sygnałów o wysokiej przepustowości, sterowania adaptacyjnego i symulacji zorientowanej na badania, gdzie deterministyczna wydajność, bezpieczeństwo lub względy regulacyjne sprzyjają lokalnej infrastrukturze.

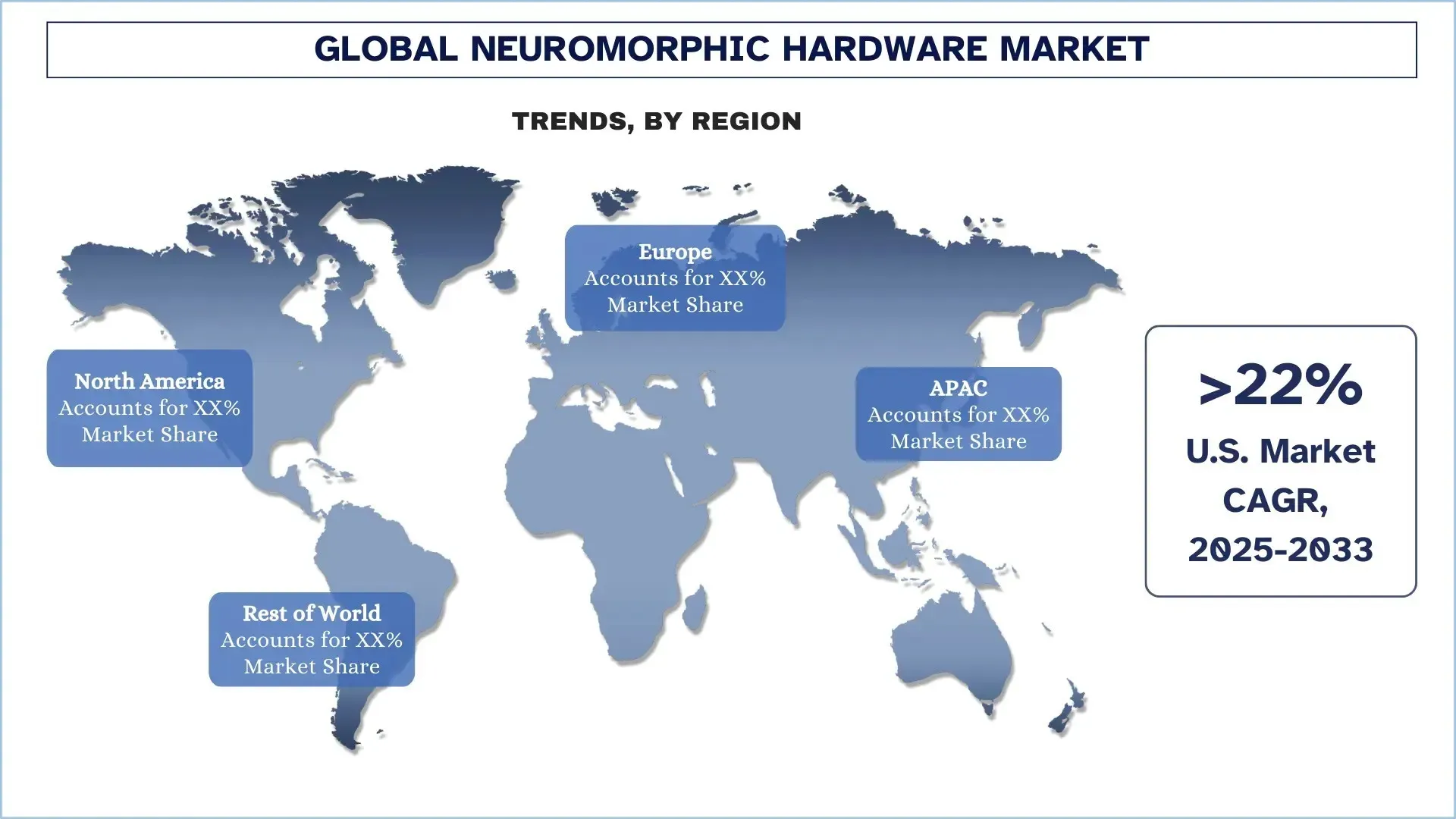

Ameryka Północna Zdominowała Globalny Rynek Sprzętu Neuromorficznego

Region Ameryki Północnej dominuje na globalnym rynku sprzętu neuromorficznego i oczekuje się, że utrzyma swoją przewagę w okresie prognozy. Głównym czynnikiem napędzającym tę pozycję lidera jest koncentracja innowacji w dziedzinie półprzewodników, instytucji badawczych zajmujących się sztuczną inteligencją, programów obronnych i lotniczych oraz kapitału deep-tech w Stanach Zjednoczonych, w szczególności przy kanadyjskim wsparciu dla zaawansowanych badań i startupów, co przyspieszyło komercjalizację procesorów neuromorficznych i platform wykrywania zdarzeń. Jednym z głównych czynników, które czynią ten region bardzo popularnym rynkiem dla sprzętu neuromorficznego w 2024 r., jest wczesne przyjęcie energooszczędnego przetwarzania neuromorficznego w Ameryce Północnej, szczególnie w przetwarzaniu brzegowym, robotyce i krytycznych obciążeniach przemysłowych i bezpieczeństwa. Ponadto, ekosystem jest dobrze wyposażony w dojrzałe narzędzia; aktywne są wdrożenia pilotażowe; i istnieje silna współpraca między twórcami chipów, dostawcami platform chmurowych/brzegowych, integratorami systemów i użytkownikami końcowymi, co wspiera szybsze cykle walidacji i ułatwia szybkie skalowanie prototypów do rzeczywistych wdrożeń. Ponieważ przedsiębiorstwa traktują priorytetowo wnioskowanie o niskim opóźnieniu na urządzeniu, przetwarzanie uwzględniające prywatność i optymalizację zużycia energii, Ameryka Północna jest dobrze przygotowana do zaspokojenia popytu na autonomiczne, przemysłowe i krajowe aplikacje bezpieczeństwa nowej generacji.

Stany Zjednoczone miały dominujący udział w północnoamerykańskim rynku sprzętu neuromorficznego w 2024 r.

Stany Zjednoczone prowadzą na globalnym rynku sprzętu neuromorficznego ze względu na optymalne połączenie zaawansowanych możliwości projektowania półprzewodników, badań nad sztuczną inteligencją i możliwości komercjalizacji. Cykl innowacji w amerykańskich twórcach chipów i systemów został skrócony, z prototypowaniem, taping-outem i iteracją w kilka minut, a różnorodność uniwersytetów i laboratoriów krajowych zapewnia stały dopływ nowych architektur, algorytmów i talentów do systemu. Wczesna potrzeba ultraenergooszczędnego, niskopóźnieniowego przetwarzania z możliwościami w czasie rzeczywistym jest również widoczna w zastosowaniach obronnych, lotniczych i bezpieczeństwa, do których dobrze nadają się aplikacje neuromorficzne. Jednocześnie Stany Zjednoczone mają ugruntowany system venture i startupów, który inwestuje w innowacje sprzętowe wysokiego ryzyka i ułatwia współpracę z producentami OEM, platformami chmurowymi/brzegowymi i integratorami systemów.

Konkurencyjny Krajobraz Branży Sprzętu Neuromorficznego

Globalny rynek sprzętu neuromorficznego jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze Firmy Sprzętu Neuromorficznego

Niektórzy z głównych graczy na rynku to SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind i Numenta.

Najnowsze Rozwój na Rynku Sprzętu Neuromorficznego

- W lipcu 2025 r. Samsung ogłosił ważny przełom w dziedzinie neuromorficznych chipów AI, zaprojektowanych do współpracy z przetwarzaniem brzegowym. Te chipy, podobne do mózgu, naśladują obliczenia neuronowe, aby obliczenia w urządzeniach takich jak urządzenia ubieralne i czujniki były niezwykle wydajne i o niskim zużyciu energii. Technologia ta poprawia przetwarzanie danych w czasie rzeczywistym na urządzeniu, zmniejszając zależność od zasobów chmurowych i zwiększając responsywność oraz efektywność energetyczną.

- W 2024 roku Fraunhofer zaprezentuje zarówno analogowe, jak i mieszane akceleratory wnioskowania. Zmniejsza to strumienie danych i oferuje bardzo niskie opóźnienia w przetwarzaniu sygnałów na urządzeniu. Ponadto, recenzowane artykuły wskazują, że energia odpowiadająca femtodżulowi na zdarzenie w prototypowych potokach ukierunkowanych na wbudowane obrazowanie medyczne i inspekcję przemysłową prawdopodobnie wesprze wzrost segmentu.

- W 2024 r. Intel zmontował Hala Point, system, który zawiera 1 152 procesory Loihi-2 i obsługuje ponad 1,15 miliarda neuronów i 128 miliardów synaps. Działa z maksymalną mocą około 2 600 W, a eksperyment ma na celu zapewnienie integratorom systemów metody skalowania i testowania zużycia energii. Ponadto, ta zakrojona na szeroką skalę, uzupełniona demonstracja w 2024 r., przy współpracy różnych sektorów, zapewni, że Ameryka Północna będzie liderem w demonstracjach w najbliższym czasie.

Pokrycie Raportu Globalnego Rynku Sprzętu Neuromorficznego

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 22,46% |

Wielkość rynku w 2024 r. | 2 864,08 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region wnoszący wkład | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind i Numenta |

Zakres Raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Segmenty objęte zakresem | < |

Spis treści

Metodologia badań dla globalnej analizy rynku sprzętu neuromorficznego (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku sprzętu neuromorficznego, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące wtórne badania, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości sprzętu neuromorficznego. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody rozbicia rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku sprzętu neuromorficznego. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym komponenty, tryb wdrażania, zastosowanie i regiony w ramach globalnego rynku sprzętu neuromorficznego.

Główny cel badania globalnego rynku sprzętu neuromorficznego

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku sprzętu neuromorficznego, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego rynku sprzętu neuromorficznego i jego segmentów pod względem wartości (USD).

Segmentacja rynku sprzętu neuromorficznego: Segmenty w badaniu obejmują obszary komponentów, trybu wdrażania, zastosowania i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży sprzętu neuromorficznego.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak region Azji i Pacyfiku, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm działających na rynku sprzętu neuromorficznego i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku sprzętu neuromorficznego i jego potencjał wzrostu?

Wartość globalnego rynku sprzętu neuromorficznego wyniosła 2 864,08 mln USD w 2024 roku i oczekuje się, że w okresie prognozy (2025-2033) wzrośnie przy CAGR na poziomie 22,46%.

P2: Który segment ma największy udział w globalnym rynku sprzętu neuromorficznego ze względu na komponent?

Oczekuje się, że segment Procesorów utrzyma największy udział w całym okresie prognozy, ponieważ procesory neuromorficzne, takie jak układy wnioskowania sterowane zdarzeniami i akceleratory splotowych sieci neuronowych, stanowią podstawową warstwę obliczeniową dla ultraenergooszczędnego, niskolatencyjnego rozpoznawania wzorców i adaptacyjnego podejmowania decyzji w urządzeniach brzegowych, robotyce i inteligentnych platformach sensorycznych.

P3: Jakie czynniki napędzają wzrost globalnego rynku sprzętu neuromorficznego?

• Zapotrzebowanie na energooszczędną i niskolatencyjną sztuczną inteligencję Edge AI

• Rozwój robotyki i systemów autonomicznych

• Prywatność danych i ograniczenia przepustowości promujące wnioskowanie na urządzeniu zamiast przetwarzania w chmurze

P4: Jakie są wschodzące technologie i trendy na globalnym rynku neuromorficznego sprzętu?

• Lepsze narzędzia programowe, kompilatory i standardy dla SNN

• Integracja z czujnikami opartymi na zdarzeniach i hybrydowymi stosami AI

P5: Jakie są kluczowe wyzwania na globalnym rynku sprzętu neuromorficznego?

• Ograniczona dojrzałość ekosystemu i adopcja przez deweloperów

• Skalowanie i niepewność zwrotu z inwestycji w porównaniu z konwencjonalnym sprzętem AI

P6: Który region dominuje na globalnym rynku sprzętu neuromorficznego?

Ameryka Północna dominuje na rynku sprzętu neuromorficznego, dzięki innowacjom w dziedzinie chipów w USA, badaniom i rozwojowi AI, zapotrzebowaniu ze strony obronności oraz finansowaniu deep-tech, a Kanada wzmacnia wzrost poprzez badania i startupy.

P7: Kim są kluczowi gracze na globalnym rynku sprzętu neuromorficznego?

Do kluczowych firm należą:

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

P8: Jak zasady ochrony danych i polityki zarządzania sztuczną inteligencją wpływają na wdrażanie sprzętu neuromorficznego w miastach i infrastrukturze publicznej?

• Preferencja wnioskowania na urządzeniu: Wymogi dotyczące prywatności wymuszają lokalne uruchamianie wrażliwej analizy wideo/audio.

• Mniejsze ryzyko ujawnienia danych podczas transferu: Mniejsze przesyłanie strumieniowe do chmury zmniejsza ryzyko niezgodności i naruszeń.

• Popyt na zamówienia publiczne: Przetargi na inteligentne miasta preferują bezpieczne, energooszczędne przetwarzanie brzegowe.

P9: Jak cele w zakresie efektywności energetycznej i nakazy zrównoważonego rozwoju wpływają na decyzje zakupowe dotyczące sprzętu neuromorficznego?

• Zgodność z budżetem energetycznym: Kupujący priorytetowo traktują energooszczędne rozwiązania obliczeniowe dla zastosowań AI działających w trybie ciągłym.

• Niższe koszty chłodzenia i operacyjne (Opex): Zmniejszona emisja ciepła ogranicza zapotrzebowanie na chłodzenie w szafach brzegowych i obiektach.

• Plany rozwoju IT związane z ESG: Zyski w efektywności wspierają redukcję emisji dwutlenku węgla i cele związane z ekologiczną informatyką.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj