Rynek interpozytorów szklanych: Aktualna analiza i prognoza (2025-2033)

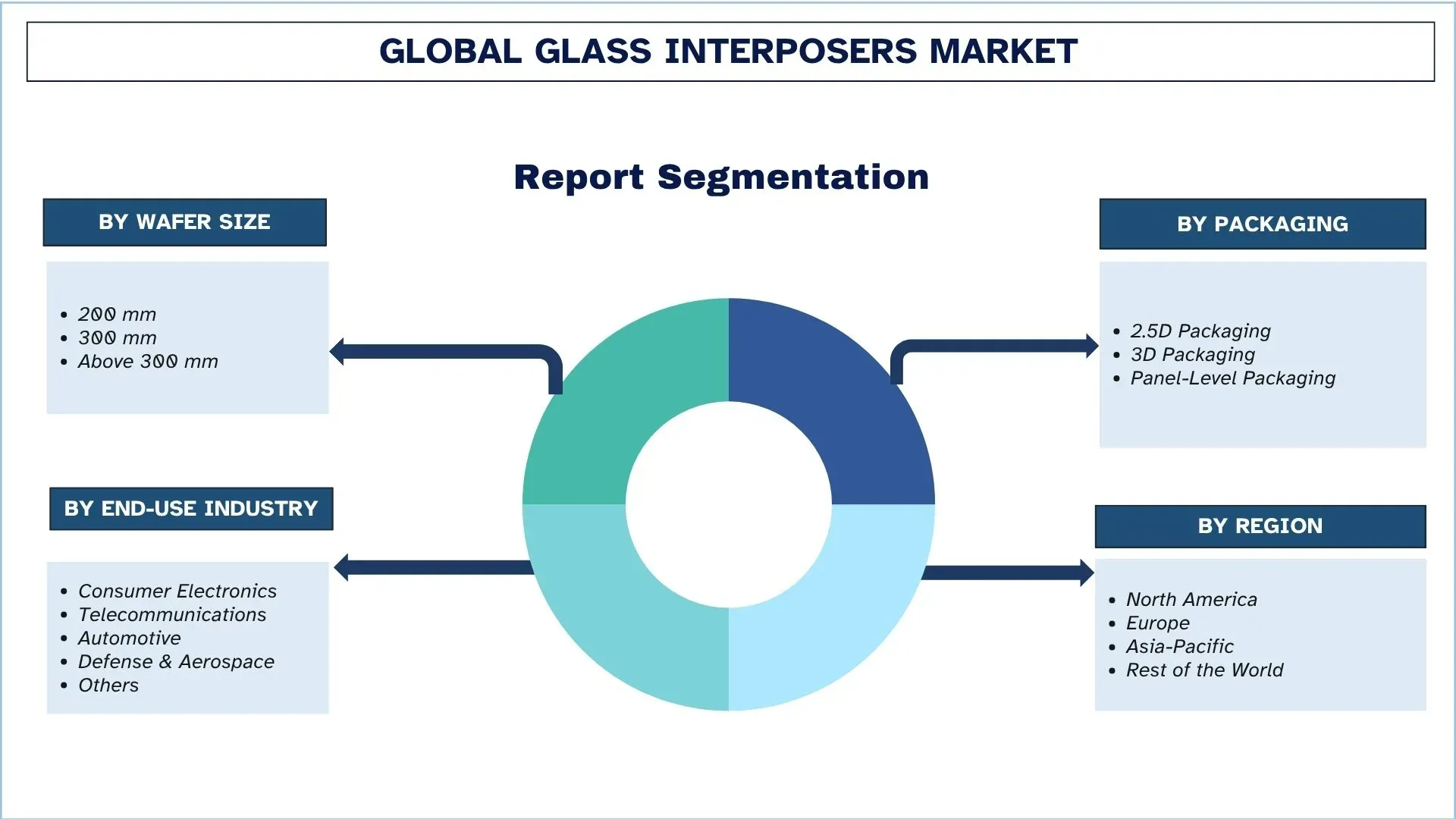

Nacisk na rozmiar wafla (200 mm, 300 mm i powyżej 300 mm); Opakowania (opakowania 2.5D, opakowania 3D i pakowanie na poziomie panelu); Przemysł użytkownika końcowego (elektronika użytkowa, telekomunikacja, motoryzacja, obrona i lotnictwo oraz inne); i Region/Kraj

Globalny Rozmiar Rynku Szklanych Interpozytorów i Prognoza

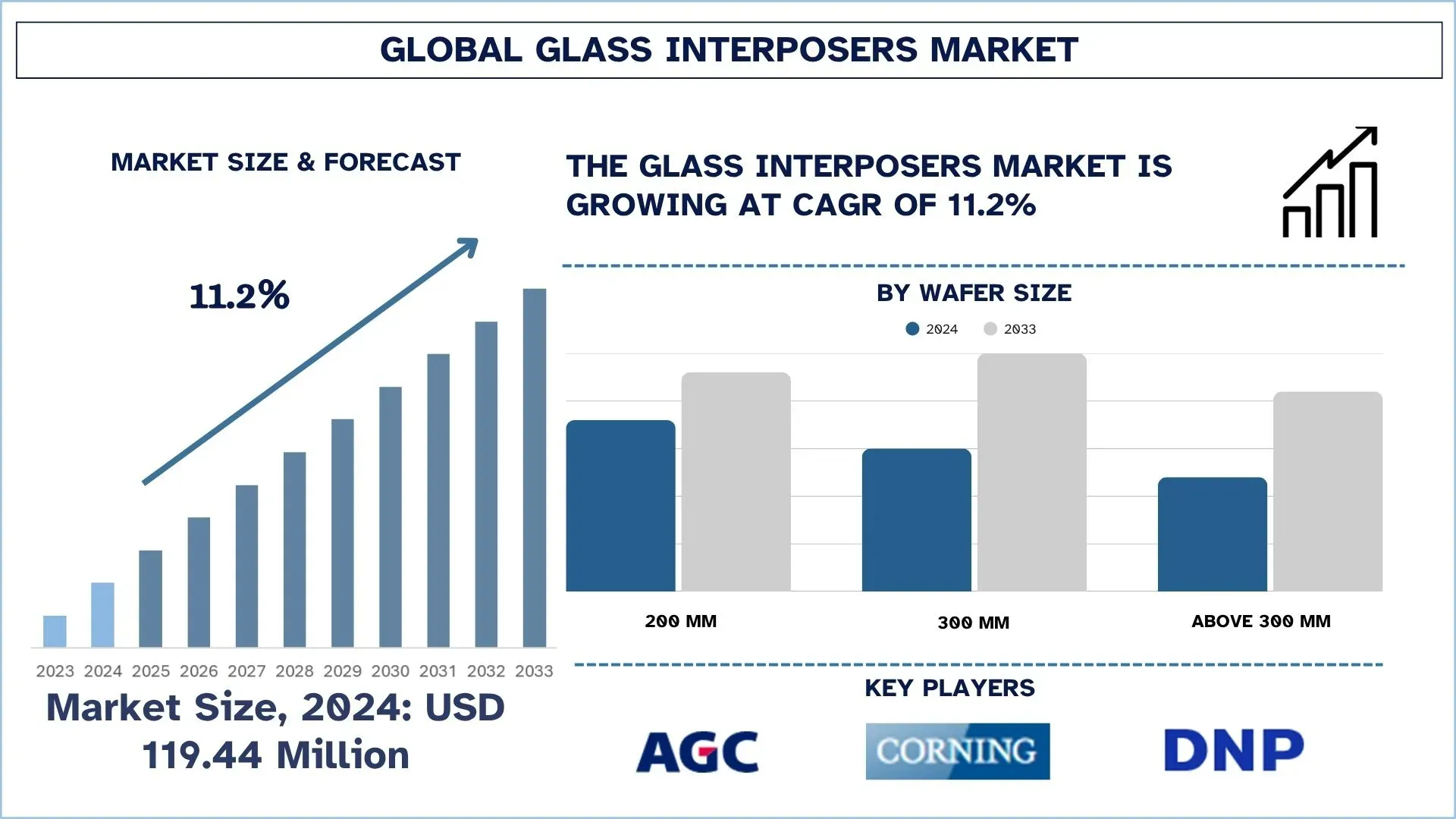

Wartość globalnego rynku szklanych interpozytorów wyniosła 119,44 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w silnym tempie CAGR wynoszącym około 11,2%, ze względu na rosnący popyt na zaawansowane opakowania półprzewodnikowe wspierające wysokowydajne przetwarzanie danych, 5G i aplikacje AI.

Analiza Rynku Szklanych Interpozytorów

Szklany interpozytor jest kluczowym elementem stosowanym w sektorze mikroelektroniki, służącym jako platforma pomostowa między chipem krzemowym a podłożem lub płytką drukowaną (PCB), do której montowany jest chip. Szklany interpozytor oferuje kilka cech, takich jak wyższa wydajność dzięki lepszym właściwościom elektrycznym i lepsze możliwości zarządzania termicznego w porównaniu z tradycyjnymi podłożami organicznymi.

Rynek szklanych interpozytorów doświadcza znacznego wzrostu ze względu na rosnący popyt na wysokowydajne, energooszczędne i zminiaturyzowane urządzenia półprzewodnikowe. Wysokowydajne przetwarzanie danych (HPC), sztuczna inteligencja (AI) i komunikacja 5G, a także inne zaawansowane aplikacje wymagają wysokiej gęstości połączeń, minimalnych strat sygnału i doskonałych możliwości zarządzania termicznego, które w porównaniu z tradycyjnymi podłożami organicznymi mogą zapewnić tylko szklane interpozytory.

Globalne Trendy na Rynku Szklanych Interpozytorów

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku szklanych interpozytorów, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące Wykorzystanie Technologii Pakowania 2.5D i 3D dla Półprzewodników Nowej Generacji

Wykorzystanie technologii pakowania 2.5D i 3D w półprzewodnikach nowej generacji to kolejny ważny trend na rynku szklanych interpozytorów. Wraz z rosnącym zapotrzebowaniem na wysokowydajne przetwarzanie danych, AI, 5G i urządzenia IoT, konwencjonalne technologie pakowania stają się ograniczone w swojej zdolności do miniaturyzacji, szybkości i efektywności energetycznej. Szklane interpozytory, będące bardziej izolowanymi elektrycznie, charakteryzujące się mniejszymi stratami sygnału i większą stabilnością wymiarową, są coraz częściej wykorzystywane w celu umożliwienia bardziej zaawansowanej heterogenicznej integracji w architekturach 2.5D/3D. Umożliwia to układanie lub łączenie różnych chipów lub innych elementów z poprawioną wydajnością, co napędza ich wykorzystanie w centrach danych, elektronice użytkowej i zastosowaniach motoryzacyjnych.

Segmentacja Branży Szklanych Interpozytorów

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku szklanych interpozytorów, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment rozmiaru wafla 300 mm Dominuje na Globalnym Rynku Szklanych Interpozytorów

Na podstawie kategorii rozmiaru wafla rynek podzielony jest na 200 mm, 300 mm i powyżej 300 mm. Spośród nich segment wafla 300 mm ma największy udział w rynku, ponieważ zapewnia lepszą wydajność na waflu, opłacalność i jest powszechnie stosowany w produkcji półprzewodników w różnych zastosowaniach, takich jak pamięć, logika i zaawansowane procesory. Jednak segment wafla powyżej 300 mm ma w przyszłości odnotować silny wzrost, ponieważ liderzy branży koncentrują się na technologii produkcji nowej generacji, aby zaspokoić zapotrzebowanie na urządzenia obsługujące AI, IoT i 5G, co prawdopodobnie obniży koszt na chip i zwiększy produktywność.

Segment Elektroniki Użytkowej Dominuje na Globalnym Rynku Szklanych Interpozytorów.

Na podstawie kategorii branży końcowej rynek jest podzielony na elektronikę użytkową, telekomunikację, motoryzację, obronność i lotnictwo oraz inne. Wśród nich elektronika użytkowa ma obecnie największy udział w rynku ze względu na ogromny popyt na smartfony, laptopy, urządzenia do noszenia i inne inteligentne urządzenia, które potrzebują wyrafinowanych rozwiązań półprzewodnikowych do przetwarzania, przechowywania i komunikacji. Przewiduje się jednak, że branża motoryzacyjna będzie najszybciej rozwijającą się dziedziną w przyszłości ze względu na wzrost wdrażania samochodów elektrycznych, rozwój autonomicznych systemów jazdy i zaawansowanych systemów wspomagania kierowcy (ADAS). Wzrost liczby półprzewodników na pojazd i presja rządowa na przyjęcie pojazdów elektrycznych znacznie zwiększą popyt w branży motoryzacyjnej.

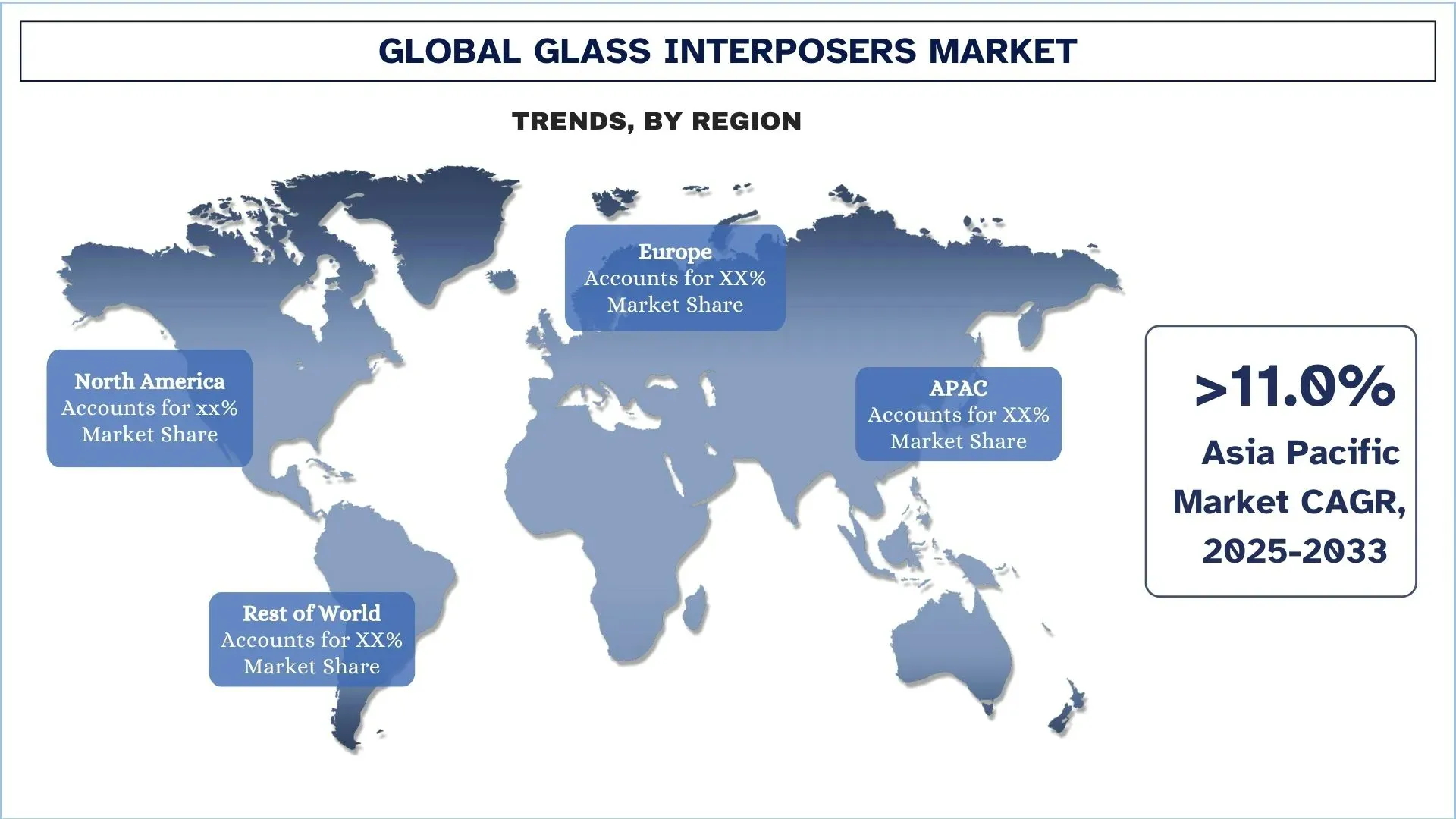

Azja i Pacyfik mają największy udział w globalnym rynku szklanych interpozytorów

Region Azji i Pacyfiku ma znaczący udział w rynku szklanych interpozytorów ze względu na dobrze ugruntowany ekosystem produkcji półprzewodników, na czele którego stoją takie kraje jak Chiny, Tajwan, Korea Południowa i Japonia. Dostępność dużych odlewni, dostawców OSAT i dostawców podłoży szklanych umożliwia produkcję na dużą skalę i wdrażanie wyrafinowanych rozwiązań w zakresie pakowania. Potrzebne są wysokowydajne, o wysokiej gęstości i stabilne termicznie interpozytory, ponieważ elektronika użytkowa, centra danych, aplikacje AI i infrastruktura 5G szybko się rozwijają. Ponadto region Azji i Pacyfiku jest najbardziej preferowanym regionem do produkcji szklanych interpozytorów ze względu na korzystną politykę rządową, inwestycje w badania i rozwój oraz opłacalną produkcję, która może zaspokoić zarówno lokalny rynek, jak i eksport globalny.

Chiny miały Dominujący udział w Rynku Szklanych Interpozytorów w Regionie Azji i Pacyfiku w 2024 r.

Chiny mają największy udział w rynku szklanych interpozytorów w regionie Azji i Pacyfiku, co można przypisać ich wysokiemu poziomowi produkcji półprzewodników na dużą skalę i rozbudowanemu ekosystemowi elektronicznemu. Kraj ten jest globalnym centrum elektroniki użytkowej, technologii 5G i aplikacji opartych na AI, które generuje wysoki popyt w zakresie wyrafinowanych technologii pakowania. Ponadto znaczne inwestycje w produkcję półprzewodników w kraju, w połączeniu ze wsparciem rządowym poprzez programy takie jak Made in China 2025, wzmacniają jego pozycję lidera. Ponadto Chiny były w stanie współpracować z międzynarodowymi odlewniami, dostawcami OSAT i dostawcami podłoży szklanych, aby szybko wspierać technologie pakowania 2.5D/3D i przelotek przez szkło (TGV), co dodatkowo ugruntowało ich pozycję jako największego rynku szklanych interpozytorów.

Konkurencyjny Krajobraz Branży Szklanych Interpozytorów

Globalny rynek szklanych interpozytorów jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi Producenci Szklanych Interpozytorów

Niektórzy z głównych graczy na rynku to AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. i Nippon Electric Glass Co., Ltd.

Ostatnie Wydarzenia na Rynku Szklanych Interpozytorów

W kwietniu 2023 r. 3D Glass Solutions (3DGS) zamknęła rundę finansowania Serii C o wartości 30 milionów USD, prowadzoną przez Walden Catalyst Ventures wraz z Intel Capital, Lockheed Martin Ventures i innymi inwestorami. Finansowanie zostało przeznaczone na rozbudowę zdolności produkcyjnych w USA i rozwój zintegrowanych produktów pasywnych i podłoży na bazie szkła. To osiągnięcie podkreśliło rosnące zaufanie inwestorów do technologii szklanych interpozytorów i heterogenicznych rozwiązań integracyjnych 3D.

W marcu 2023 r. Dai Nippon Printing Co. (DNP) opracowała nowe podłoże Glass Core Substrate (GCS) wykorzystujące technologię Through Glass Via (TGV) o wysokiej gęstości, aby zastąpić konwencjonalne podłoża żywiczne w pakietach półprzewodnikowych. Podłoże charakteryzowało się wysokim współczynnikiem kształtu i drobnym rozstawem przewodów, mającym na celu poprawę wydajności i skalowalności dla integracji półprzewodników nowej generacji.

Zakres Raportu o Globalnym Rynku Szklanych Interpozytorów

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 11,2% |

Wielkość rynku w 2024 r. | 119,4 USDmilionów |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region kontrybucyjny | Oczekuje się, że region Ameryki Północnej zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. i Nippon Electric Glass Co., Ltd. |

Zakres Raportu | Trendy Rynkowe, Czynniki Napędzające i Ograniczające; Szacowanie i Prognozowanie Przychodu; Analiza Segmentacji; Analiza Popytu i Podaży; Konkurencyjny Krajobraz; Profilowanie Firm |

Objęte Segmenty | Według Rozmiaru Wafla, Według Opakowania, Według Branży Końcowej i Według Regionu/Krajów |

Powody, dla których Warto Kupić Raport o Rynku Szklanych Interpozytorów:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez autentycznych kluczowych ekspertów branżowych.

Raport krótko omawia ogólną wydajność branży w skrócie.

Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, koncentrując się przede wszystkim na kluczowych finansach biznesowych, portfelach typów, strategiach ekspansji i ostatnich wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje Dostosowywania:

Globalny rynek szklanych interpozytorów można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby otrzyma

Spis treści

Metodologia Badań dla Analizy Globalnego Rynku Szklanych Interposerów (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku szklanych interposerów, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości szklanych interposerów. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejść zarówno top-down, jak i bottom-up, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody rozkładu rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynkowe i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku szklanych interposerów. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rozmiar wafla, opakowanie, branżę końcową i regiony w ramach globalnego rynku szklanych interposerów.

Główny Cel Badania Globalnego Rynku Szklanych Interposerów

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku szklanych interposerów, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku szklanych interposerów i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Szklanych Interposerów: Segmenty w badaniu obejmują obszary rozmiaru wafla, opakowania, branży końcowej i regionu.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży szklanych interposerów.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku szklanych interposerów oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku szklanych interposerów?

W 2024 roku globalny rozmiar rynku szklanych interposerów wynosi 119,44 miliona USD. Prognozuje się, że rynek będzie rósł w silnym tempie CAGR wynoszącym 11,2% w latach 2025–2033, napędzanym rosnącym popytem w elektronice, motoryzacji i centrach danych.

Pytanie 2: Który segment ma największy udział w globalnym rynku interposerów szklanych pod względem kategorii rozmiaru wafla?

Segment płytek 300 mm stanowi największy udział w rynku globalnego przemysłu szklanych interposerów, ze względu na jego szerokie zastosowanie w wysokowydajnych obliczeniach i zaawansowanych opakowaniach półprzewodników.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku interposerów szklanych?

Główne czynniki wzrostu rynku szklanych interposerów obejmują:

• Rosnący popyt na wysokowydajne przetwarzanie danych, sztuczną inteligencję (AI) i technologię 5G

• Wyższe właściwości szkła, takie jak izolacja, integralność sygnału i stabilność termiczna, w porównaniu z podłożami organicznymi

• Szybka integracja szklanych interposerów w elektronice użytkowej, elektronice samochodowej i centrach danych

P4: Jakie są wschodzące technologie i trendy na globalnym rynku szklanych interposerów?

Nowe trendy na rynku szklanych interposerów obejmują:

• Rosnące zastosowanie technologii pakowania 2.5D i 3D dla półprzewodników nowej generacji

• Rosnący popyt na ultracienkie szklane podłoża w celu wspierania miniaturyzacji i poprawy wydajności

• Rosnący nacisk na heterogeniczną integrację w projektowaniu chipów

P5: Jakie są kluczowe wyzwania na globalnym rynku szklanych interposerów?

Kluczowe wyzwania na rynku interpozytorów szklanych obejmują:

• Wysokie koszty produkcji w porównaniu z interpozytorami silikonowymi lub organicznymi

• Niedojrzały łańcuch dostaw i ograniczone możliwości produkcji na dużą skalę

• Złożoność techniczna w produkcji masowej i optymalizacji wydajności

Pytanie 6: Który region dominuje na globalnym rynku interposerów szklanych?

Region Azji i Pacyfiku dominuje na rynku szklanych interposerów, głównie ze względu na obecność wiodących producentów półprzewodników, silne centra produkcji elektroniki oraz wysokie wskaźniki wdrożeń zaawansowanych technologii pakowania w krajach takich jak Chiny, Japonia, Korea Południowa i Tajwan.

P7: Kim są kluczowi konkurenci na globalnym rynku szklanych interposerów?

Do czołowych graczy w branży szklanych interposerów należą:

• AGC Inc.

• Corning Incorporated

• Dai Nippon Printing Co., Ltd.

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• Nippon Electric Glass Co., Ltd.

P8: Jakie są główne możliwości inwestycyjne na globalnym rynku szklanych interposerów?

Okazje inwestycyjne leżą w obszarach takich jak zaawansowane pakowanie na poziomie wafla, rozwój ultracienkich szklanych podłoży oraz integracja dla zastosowań AI, IoT i 5G. Rynek wykazuje również duży potencjał w elektronice motoryzacyjnej i infrastrukturze centrów danych, gdzie popyt na wysokowydajne, zminiaturyzowane rozwiązania półprzewodnikowe gwałtownie rośnie.

P9: Jakie korzyści mogą odnieść przedsiębiorstwa i firmy produkujące półprzewodniki z przyjęcia technologii szklanych interpozytorów?

Firmy wdrażające szklane interposery mogą osiągnąć wyższą integralność sygnału, lepszą wydajność cieplną i większą elastyczność projektowania w porównaniu z konwencjonalnymi interposerami. Dla firm produkujących półprzewodniki przekłada się to na zwiększoną wydajność układów, optymalizację kosztów w czasie i przewagę konkurencyjną na rynkach obliczeniowych, sieciowych i elektroniki użytkowej nowej generacji.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj