Rynek litografii w ekstremalnym ultrafiolecie (EUV): aktualna analiza i prognoza (2024-2032)

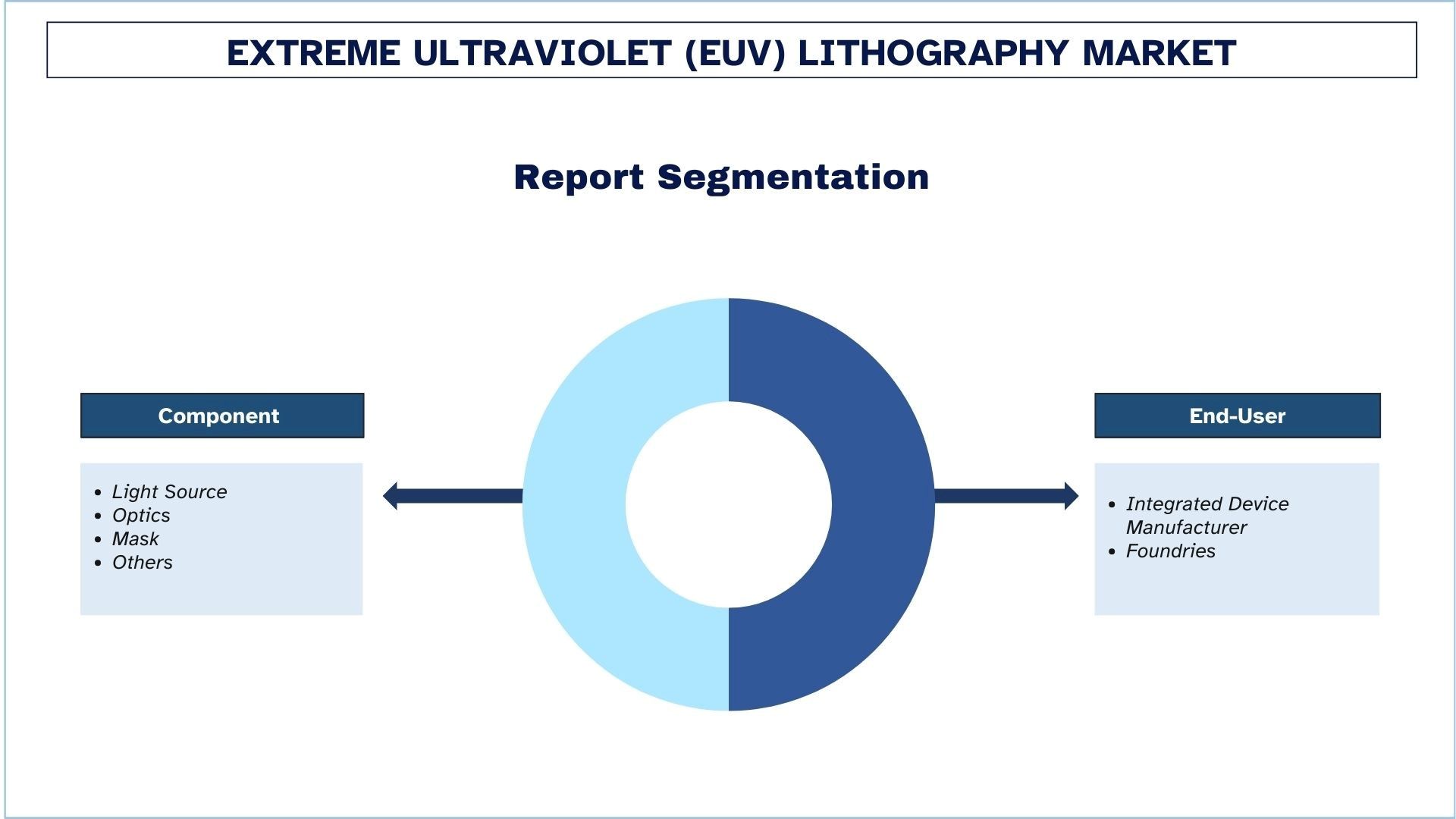

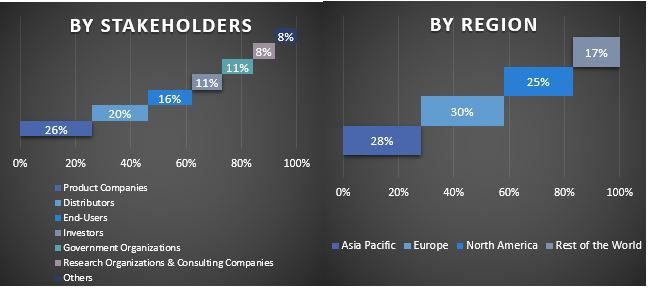

Nacisk na komponent (źródło światła, optyka, maska i inne); użytkownik końcowy (producenci urządzeń zintegrowanych i odlewnie); region/kraj.

Wielkość i prognoza rynku litografii w ekstremalnym ultrafiolecie

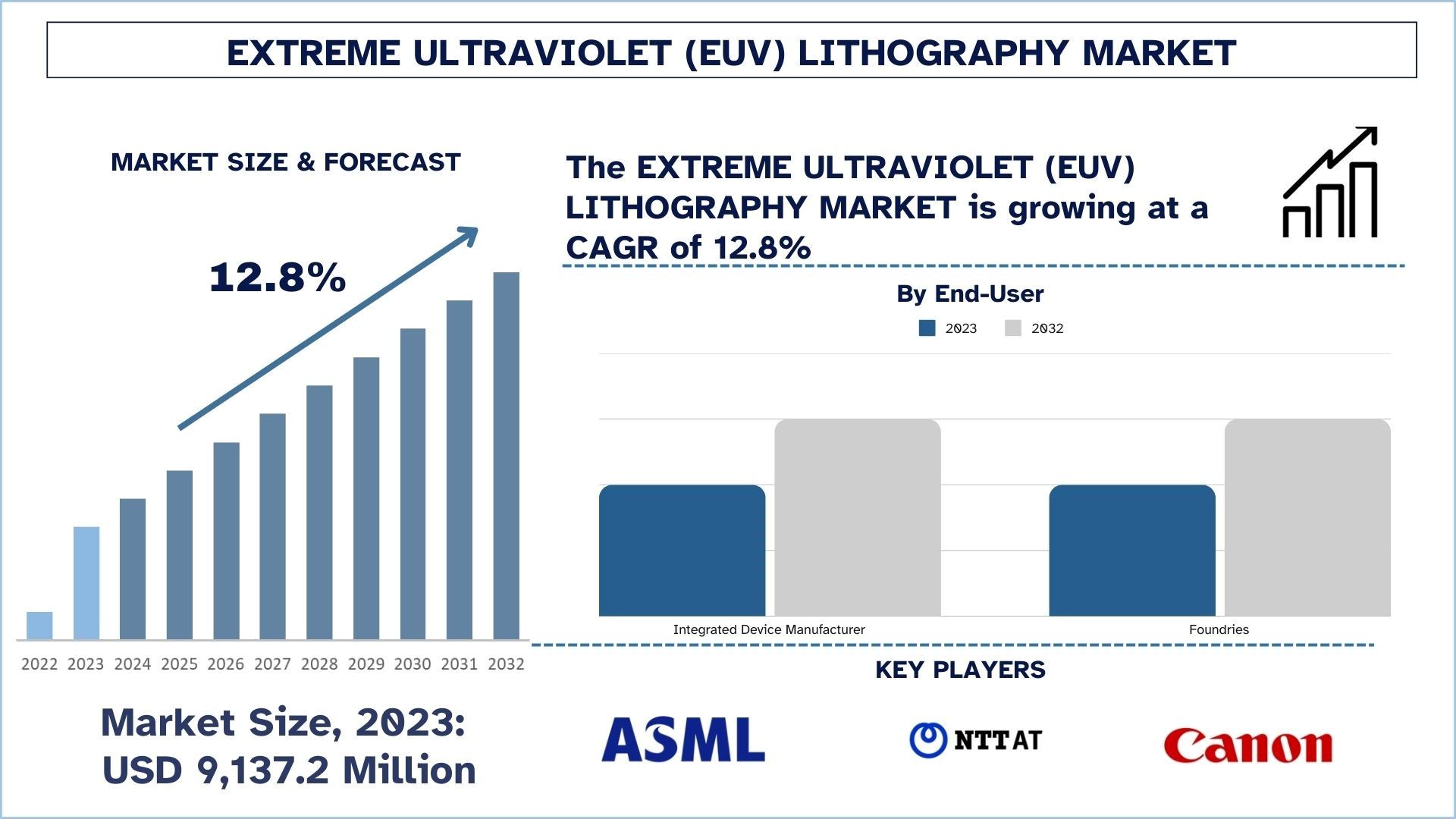

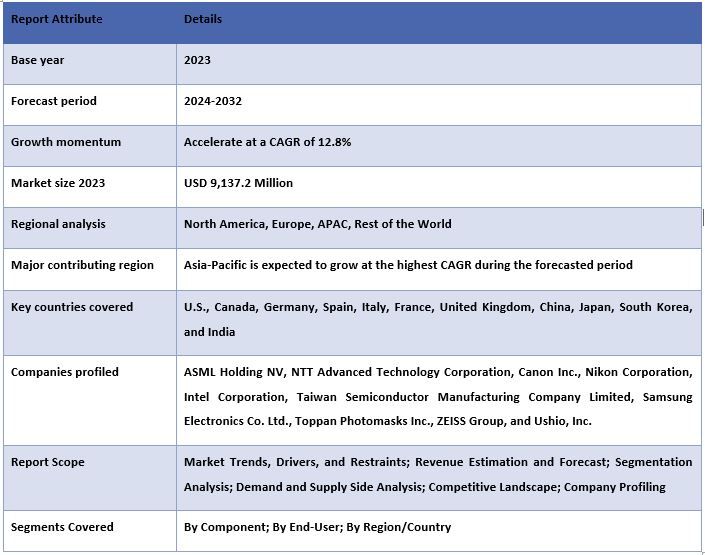

Wartość rynku litografii w ekstremalnym ultrafiolecie wyniosła 9 137,2 mln USD w 2023 r. i oczekuje się, że w okresie prognozowania (2024–2032) będzie rósł w silnym tempie CAGR wynoszącym około 12,8% ze względu na wsparcie rządowe, postęp technologiczny i rosnący popyt na mniejsze, wysokowydajne chipy.

Analiza rynku litografii w ekstremalnym ultrafiolecie

Rynek litografii EUV to segment rynku wtórnego przemysłu półprzewodnikowego, który jest wymagany do produkcji chipów w zaawansowanych węzłach, takich jak 5 nm, 3 nm i nowszych. Litografia EUV o długości fali 13,5 nm jest stosowana do wzorcowania płytek półprzewodnikowych w wysokiej rozdzielczości i jest wymagana do rozwoju mniejszych, szybszych i wydajniejszych chipów. Ma to kluczowe znaczenie dla uwolnienia innowacji w zakresie sztucznej inteligencji, 5G, Internetu rzeczy, pojazdów autonomicznych i elektroniki użytkowej. Głównie napędzany rosnącym zapotrzebowaniem rynku na wysokowydajne chipy, znaczącymi inwestycjami gigantów branżowych, takich jak TSMC, Samsung i Intel, oraz szybkim postępem w technologii wytwarzania półprzewodników. Wprowadzenie litografii EUV na całym świecie jest również wspomagane przez finansowanie rządowe i tworzenie łańcuchów dostaw półprzewodników przez inicjatywy rządowe.

Stany Zjednoczone, Korea Południowa i Tajwan to najszybciej rozwijające się kraje na rynku litografii EUV, napędzane przez silne ekosystemy półprzewodników i ogromne inwestycje w najbardziej zaawansowane technologie produkcyjne. Dzięki ogromnym inwestycjom w ramach CHIPS Act i nowym fabrykom firm Intel i TSMC, Stany Zjednoczone szybko się rozwijają. Samsung i SK Hynix z Korei Południowej postawiły na rozszerzenie mocy produkcyjnych odlewni, aby sprostać globalnemu popytowi na zaawansowane chipy. TSMC, z siedzibą na Tajwanie, wciąż prowadzi na świecie w produkcji chipów, ponieważ ma najbardziej zaawansowane możliwości i zdolność do produkcji wielkoseryjnej. Ponadto Chiny odgrywają coraz bardziej aktywną rolę, realizując głębokie inwestycje rządowe, aby zmniejszyć zależność od zagranicznej technologii półprzewodników i osiągnąć samowystarczalność technologiczną. Przyszłość rynku litografii EUV jest napędzana przez te kraje, zarówno poprzez wspieranie, jak i zwiększanie skali innowacji.

Trendy na rynku litografii w ekstremalnym ultrafiolecie

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku litografii w ekstremalnym ultrafiolecie, zidentyfikowane przez nasz zespół ekspertów badawczych.

Popyt na mniejsze węzły

Kluczowym czynnikiem napędzającym rynek litografii EUV jest zapotrzebowanie na mniejsze węzły półprzewodnikowe. Wraz z postępem technologicznym w dziedzinach takich jak sztuczna inteligencja, 5G i IoT, obserwujemy coraz większe zapotrzebowanie na mniejsze, mocniejsze i energooszczędne chipy. Aby te zaawansowane technologie były możliwe, muszą również istnieć chipy o wyższej gęstości tranzystorów, aby zapewnić większą szybkość przetwarzania i mniejsze zużycie energii. Aby nadal wykraczać poza węzły 5 nm, 3 nm i 2 nm, producenci półprzewodników muszą w coraz większym stopniu polegać na litografii EUV, aby umożliwić bardzo precyzyjne wzorcowanie niezbędne dla tak małych rozmiarów elementów. Ma to na celu utrzymanie wzrostu rynku EUV ze względu na to dążenie do mniejszych węzłów.

Inwestycje w badania i rozwój oraz produkcję

Firmy produkujące półprzewodniki masowo inwestują w badania, rozwój i produkcję, a wdrażanie litografii EUV przyspiesza. Firmy Intel, TSMC i Samsung wydają miliardy dolarów na badania i rozwój w dziedzinie nauki o krzemie, aby utrzymać się na czele konkurencyjnego świata produkcji chipów. Celem tych inwestycji jest efektywność produkcji, rozwój nowych architektur chipów i tworzenie zaawansowanych technologii półprzewodnikowych. Dlatego litografia EUV jest niezbędna do umożliwienia chipów nowej generacji poprzez rozszerzenie wiodącej krawędzi obecnej fotolitografii poza to, co jest obecnie możliwe.

Wysokowydajne chipy

Kolejnym głównym czynnikiem napędzającym rynek EUV jest rosnące zapotrzebowanie na wysokowydajne chipy. Chipy, które zapewniają wyższe prędkości, większą pojemność pamięci i bardziej energooszczędną wydajność, szybko stają się pożądane w branżach takich jak motoryzacja, elektronika użytkowa, centra danych i przetwarzanie w chmurze. Wymagania te nie mogą być spełnione bez zaawansowanych procesów półprzewodnikowych, takich jak litografia EUV, która umożliwia produkcję chipów z mniejszymi, coraz gęściej upakowanymi tranzystorami, które działają szybciej i zużywają mniej energii. Wraz z rosnącym poleganiem na tych chipach w aplikacjach, popyt na technologię EUV rośnie w tym samym czasie.

Wsparcie rządowe

Ponownie, wdrażanie litografii EUV jest w dużym stopniu zależne od inicjatyw i finansowania rządowego. Dotyczy to zwłaszcza wielu rządów na całym świecie, w tym rządów z regionów takich jak Stany Zjednoczone, Europa i Azja, które rozpoczęły realizację inicjatyw mających na celu zwiększenie krajowej produkcji półprzewodników i zmniejszenie ich zależności od zagranicznych technologii. Przykładowo, ustawa CHIPS w Stanach Zjednoczonych wydaje pieniądze na zachęcanie do krajowej produkcji chipów, napędzając wdrażanie zaawansowanych technologii, takich jak EUV. Podobnie, kraje takie jak Korea Południowa i Japonia dużo zainwestowały w rozwój swoich gałęzi przemysłu półprzewodnikowego. Tworzy to środowisko, w którym technologia EUV rozwija się i rośnie, a co ważniejsze, zapewnia to długoterminowy wzrost rynku.

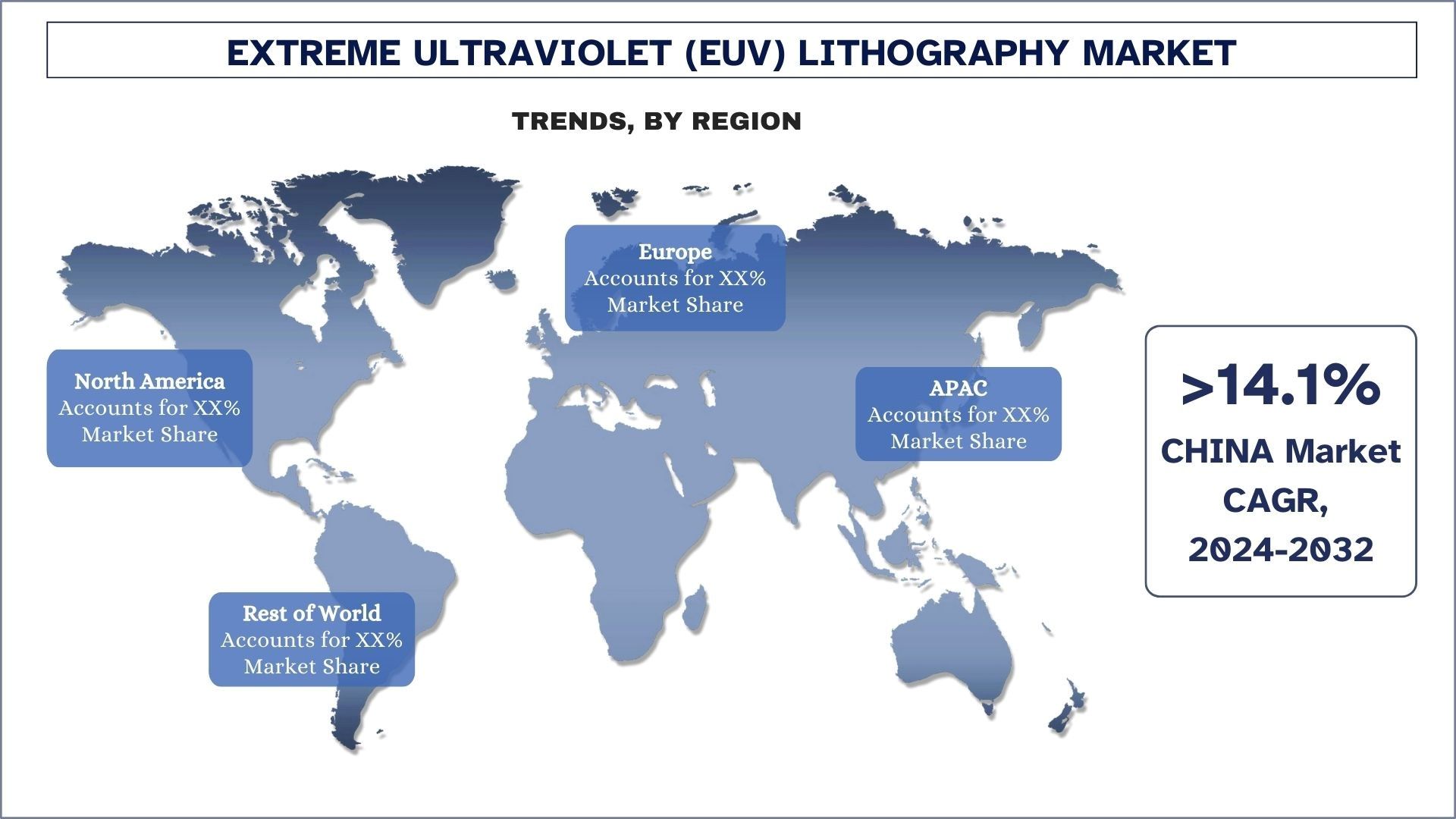

Oczekuje się, że region APAC będzie rósł ze znacznym CAGR w okresie prognozowania

Region Azji i Pacyfiku (APAC) jest liderem na rynku litografii w ekstremalnym ultrafiolecie (EUV), który przyciąga głównych producentów półprzewodników, takich jak Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics i SK Hynix. Firmy te przodują we wdrażaniu EUV do produkcji zaawansowanych chipów, takich jak węzły 5 nm i 3 nm, w globalnym centrum produkcji półprzewodników w regionie APAC. W krajach takich jak Tajwan, Korea Południowa, Japonia i Chiny inicjatywy rządowe dodatkowo zwiększają wdrażanie EUV, dzięki dużym inwestycjom, finansowaniu i wsparciu badań i rozwoju krajowych badań i rozwoju półprzewodników. Region APAC pozostaje kluczowym rynkiem dla litografii EUV ze względu na rosnący popyt na wysokowydajne, energooszczędne chipy w branżach takich jak 5G, sztuczna inteligencja i motoryzacja oraz na napędzanie innowacji i możliwości produkcyjnych, które pomagają zdefiniować globalny krajobraz półprzewodników.

Przegląd branży litografii w ekstremalnym ultrafiolecie

Rynek litografii w ekstremalnym ultrafiolecie jest konkurencyjny i rozdrobniony, z obecnością kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia. Niektóre z głównych podmiotów działających na rynku to ASML Holding NV, NTT Advanced Technology Corporation, Canon Inc., Nikon Corporation, Intel Corporation, Taiwan Semiconductor Manufacturing Company Limited, Samsung Electronics Co. Ltd., Toppan Photomasks Inc., ZEISS Group i Ushio, Inc.

Wiadomości z rynku litografii w ekstremalnym ultrafiolecie

W maju 2024 r. firma Intel zabezpieczyła cały zapas urządzeń do produkcji chipów High Numerical Aperture NA Extreme Ultraviolet (High NA EUV) firmy ASML, które mają zostać wyprodukowane w tym roku. Według raportu w TheElec, holenderska firma ASML ma możliwość wyprodukowania około pięciu lub sześciu jednostek sprzętu High-NA EUV rocznie, przy czym firma Intel zabezpieczyła wszystkie pięć, które mają zostać wyprodukowane w 2024 r. Każda jednostka kosztuje około 370 milionów dolarów. W raporcie dodano, że Samsung i SK Hynix będą musiały poczekać do drugiej połowy 2025 r., aby zdobyć sprzęt od firmy ASML.

Raport dotyczący rynku litografii w ekstremalnym ultrafiolecie – zakres

Powody zakupu tego raportu:

Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna regionalna analiza branży.

Opcje dostosowywania:

Globalny rynek litografii w ekstremalnym ultrafiolecie można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań dla Analizy Rynku Litografii Ekstremalnym Ultrafioletem (EUV) (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnej litografii ekstremalnym ultrafioletem to trzy główne kroki podjęte w celu stworzenia i zbadania przyjęcia litografii ekstremalnym ultrafioletem w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, wzięto pod uwagę liczne ustalenia i założenia, aby zweryfikować te spostrzeżenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku litografii ekstremalnym ultrafioletem. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście top-down/bottom-up do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Badanie Źródeł Wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku litografii ekstremalnym ultrafioletem za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku litografii ekstremalnym ultrafioletem przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie obejmują komponenty i użytkowników końcowych. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego przyjęcia modeli testowania w danym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku litografii ekstremalnym ultrafioletem. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak komponenty i użytkownicy końcowi rynku litografii ekstremalnym ultrafioletem. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję działalności i premiery produktów w sektorze litografii ekstremalnym ultrafioletem na całym świecie.

Szacunkowa Obecna Wielkość Rynku i Prognoza

Określenie Obecnej Wielkości Rynku: W oparciu o praktyczne wnioski z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku litografii ekstremalnym ultrafioletem i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania rynku i prognozowania przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

Wielkość rynku branży pod względem przychodów (USD) i wskaźnik przyjęcia litografii ekstremalnym ultrafioletem na głównych rynkach krajowych

Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

Kluczowi gracze na globalnym rynku litografii ekstremalnym ultrafioletem pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości Rynku i Udziału

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni, szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział Uczestników Badań Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku litografii ekstremalnym ultrafioletem. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach komponentów i użytkowników końcowych na globalnym rynku litografii ekstremalnym ultrafioletem.

Główny cel badania Globalnego Rynku Litografii Ekstremalnym Ultrafioletem

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku litografii ekstremalnym ultrafioletem. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe zdeterminowały ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści z przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza obecnej i prognozowanej wielkości rynku branży litografii ekstremalnym ultrafioletem pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

Segmenty w badaniu obejmują obszary komponentów i użytkowników końcowych

Zdefiniowanie i analiza ram regulacyjnych dla branży litografii ekstremalnym ultrafioletem

Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów branży

Analiza obecnej i prognozowanej wielkości rynku litografii ekstremalnym ultrafioletem dla głównego regionu

Główne kraje regionów badanych w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata

Profile firm na rynku litografii ekstremalnym ultrafioletem oraz strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku litografii w ekstremalnym ultrafiolecie (EUV)?

Wartość rynku litografii ekstremalnym ultrafioletem (EUV) wyniosła 9 137,2 mln USD w 2023 r. i oczekuje się, że w prognozowanym okresie (2024-2032) będzie rósł w silnym tempie CAGR wynoszącym około 12,8%.

P2: Jakie czynniki napędzają wzrost rynku litografii ekstremalnym ultrafioletem?

Rozwój rynku litografii ekstremalnym ultrafioletem (EUV) jest napędzany rosnącym zapotrzebowaniem na mniejsze, wysokowydajne chipy, postępem w technologii półprzewodników oraz znaczącymi inwestycjami w badania i rozwój (R&D) i produkcję.

Pytanie 3: Który segment ma największy udział w rynku litografii ekstremalnym ultrafioletem (EUV) ze względu na komponent?

Segment Źródła Światła ma największy udział w rynku litografii ekstremalnym ultrafioletem (Extreme Ultraviolet Lithography) pod względem komponentu.

P4: Jakie są nowe technologie i trendy na rynku litografii w ekstremalnym ultrafiolecie?

Rozwój nowych technologii i trendów na rynku litografii EUV obejmuje rozwój źródeł światła EUV o dużej mocy, udoskonalenia w technologii masek oraz integrację sztucznej inteligencji i uczenia maszynowego w celu poprawy kontroli procesu i wydajności.

P5: Który region będzie dominował na rynku litografii ekstremalnym ultrafioletem?

Oczekuje się, że region APAC zdominuje rynek w prognozowanym okresie.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj