Rynek sprzętu do angiografii: aktualna analiza i prognoza (2021-2027)

Nacisk na Produkt (Rozwiązania Sprzętowe do Angiografii, Systemy Angiograficzne, Cewniki Angiograficzne, Środki Kontrastowe do Angiografii, Urządzenia do Zamykania Naczyń (VCD), Balony Angiograficzne, Prowadnice Angiograficzne, Akcesoria do Angiografii); Technologia (Rentgen, TK, MRI, Inne); Procedura (Angiografia Koronarograficzna, Angiografia Wewnątrznaczyniowa, Neuroangiografia, Inne); Zastosowanie (Diagnostyka, Terapia); Użytkownik Końcowy (Szpitale i Kliniki, Centra Diagnostyczne i Obrazowania, Instytuty Badawcze); Region/Kraj

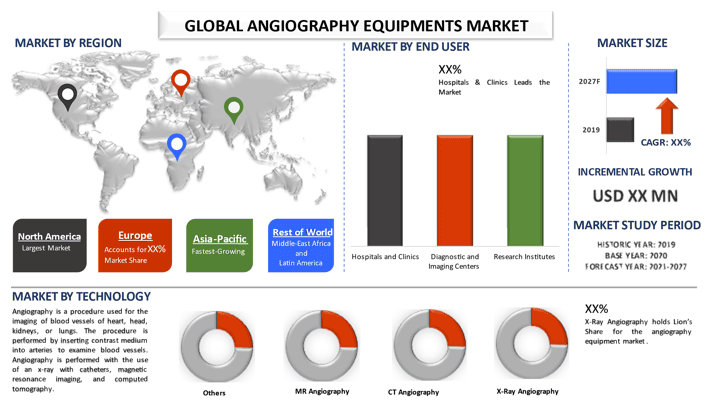

Globalny rynek sprzętu do angiografii został wyceniony na około 11,6 miliarda USD w 2020 r. i przewiduje się, że przekroczy 18,0 miliardów USD do 2027 r., wykazując wysoki CAGR na poziomie ponad 6% w okresie prognozy (2021-2027). Angiografia to procedura stosowana do obrazowania naczyń krwionośnych serca, głowy, nerek lub płuc. Zabieg wykonuje się poprzez wprowadzenie środka kontrastowego do tętnic w celu zbadania naczyń krwionośnych. Angiografię wykonuje się za pomocą promieni rentgenowskich z cewnikami, rezonansu magnetycznego i tomografii komputerowej.

Ten wzrost rynku przypisuje się rosnącej częstości występowania chorób, takich jak rak i choroby sercowo-naczyniowe, rosnącej liczbie zatwierdzeń produktów dla zaawansowanych technik angiograficznych na rynku, dużej liczbie prowadzonych działań badawczych, rosnącym inwestycjom rządowym i publiczno-prywatnym, rosnącej liczbie programów uświadamiających oraz rosnącemu wykorzystaniu urządzeń angiograficznych ze względu na wiele procedur angiograficznych wykonywanych na całym świecie. Choroby sercowo-naczyniowe (CVD) są główną przyczyną zawałów serca, udarów mózgu i innych chorób układu krążenia. Według Światowej Organizacji Zdrowia (WHO) w 2015 r. z powodu CVD zmarło 17,9 miliona osób, tj. 31% wszystkich zgonów na świecie, a oczekuje się, że liczba ta wzrośnie do 23,6 miliona do 2030 r. Zatem rosnący popyt na urządzenia angiograficzne napędza wzrost rynku.

Wysokie wykorzystanie urządzeń do angiografii z optyczną koherentną tomografią w celu zmniejszenia dawek promieniowania jest kluczowym trendem obserwowanym na rynku sprzętu do angiografii. Oprócz tego postęp technologiczny zapewnia szerokie możliwości kluczowym graczom z branży działającym w obszarze sprzętu do angiografii.

Liczba palaczy tytoniu w wieku 15 lat i starszych na całym świecie od 2000 do 2025 roku, według regionu (w milionach)

Popyt na dokładną diagnozę, postęp technologiczny w opiece zdrowotnej na całym świecie wraz z preferowaniem obrazowania metodą rezonansu magnetycznego nad metodami konwencjonalnymi to ważne czynniki przyczyniające się do wzrostu. Rosnąca częstość występowania CVD jest kluczowym czynnikiem napędzającym wzrost rynku. Według WHO czynniki takie jak spożycie tytoniu i alkoholu, niezdrowa dieta, otyłość i brak aktywności fizycznej zwiększają ryzyko CVD. Częstość występowania otyłości u dorosłych wzrosła z 34,9% do 37,7% w 2014 r. oraz z 16,9% do 17,2% u dzieci. Na osobę wydano w kraju około 10 348 USD na opiekę zdrowotną.

GE Healthcare, Siemens, Philips, Terumo Corporation, Abbott Laboratories, Boston Scientific Inc., Medtronic Plc, Canon Medical Systems, B. Braun, Cordis to niektórzy z czołowych graczy działających na globalnym rynku sprzętu do angiografii. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami w celu opracowania nowych i zaawansowanych produktów.

Wnioski przedstawione w raporcie

„Wśród produktów segment systemów angiograficznych ma największy udział”

Na podstawie produktu globalny rynek sprzętu do angiografii jest podzielony na rozwiązania do angiografii, systemy angiograficzne, cewniki angiograficzne, środki kontrastowe do angiografii, urządzenia do zamykania naczyń (VCD), balony angiograficzne, prowadniki angiograficzne, akcesoria do angiografii. Spośród nich systemy angiograficzne dominują na rynku ze względu na innowacyjny postęp w gadżetach angiograficznych, rosnącą liczbę pacjentów z chorobami sercowo-naczyniowymi i rosnącą liczbę zabiegów angiograficznych na całym świecie.

„Wśród technologii segment angiografii rentgenowskiej ma największy udział”

Pod względem technologii globalny rynek sprzętu do angiografii jest podzielony na angiografię rentgenowską, angiografię TK, angiografię MR i inne. W 2020 r. segment technologii angiografii rentgenowskiej miał największy udział w rynku pod względem przychodów. Wynika to z rosnącej liczby interwencyjnych i diagnostycznych procedur rentgenowskich, dlatego jest to najczęściej stosowana technologia na rynku.

„Wśród procedur segment angiografii wieńcowej ma największy udział”

Pod względem procedury rynek jest podzielony na angiografię wieńcową, angiografię wewnątrznaczyniową, neuroangiografię i inne. Segment angiografii wieńcowej jest liderem na rynku ze względu na wzrost częstości występowania choroby wieńcowej serca z powodu starzejącej się populacji.

„Wśród zastosowań segment diagnostyki ma największy udział”

Pod względem zastosowania rynek sprzętu do angiografii jest podzielony na diagnostykę i leczenie. Segment diagnostyki miał największy udział w rynku w 2020 r. i przewiduje się, że utrzyma swoją wiodącą pozycję również w okresie prognozy. Duży udział tego segmentu przypisuje się przede wszystkim rosnącej liczbie starzejącej się populacji i chorób sercowo-naczyniowych.

„Wśród użytkowników końcowych segment szpitali i klinik ma największy udział”

Na podstawie użytkownika końcowego rynek jest podzielony na szpitale i kliniki, centra diagnostyczne i obrazowania oraz instytuty badawcze. Obecnie szpitale i kliniki odpowiadały za główny udział w rynku w 2020 r. Wynika to z dużej populacji pacjentów diagnozowanych i leczonych w szpitalach.

„Ameryka Północna stanowi jeden z największych rynków sprzętu do angiografii”

Dla lepszego zrozumienia dynamiki rynku sprzętu do angiografii przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Korea Południowa i reszta regionu APAC), przeprowadzono analizę reszty świata. Ameryka Północna zdominowała rynek sprzętu do angiografii, co przypisuje się rosnącej populacji osób w podeszłym wieku i częstości występowania CVD. Obecność dużych firm w USA dodatkowo przyczynia się do dużego udziału w rynku. GE Healthcare, Philips Healthcare, Boston Scientific Corporation, Abbott Laboratories, AngioDynamics, Inc., Cordis Corp., Carestream Health i Hologic, Inc. to niektóre z firm produkujących sprzęt do angiografii z siedzibą w USA.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zatwierdzoną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza regionalnego poziomu branży

Opcje dostosowywania:

Rynek sprzętu do angiografii można dodatkowo dostosować zgodnie z wymaganiami lub innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku sprzętu do angiografii to trzy główne kroki podjęte w celu stworzenia i analizy adaptacji sprzętu do angiografii w różnych chorobach w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości sprzętu do angiografii. Po założeniu i walidacji danych rynkowych poprzez wywiady podstawowe zastosowaliśmy podejście z góry na dół, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku sprzętu do angiografii za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku sprzętu do angiografii przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych dotyczących rynku i udziału dla różnych segmentów w głównych regionach. Główne segmenty uwzględnione w raporcie to produkt i użytkownik końcowy. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego wykorzystania sprzętu do angiografii w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku sprzętu do angiografii. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost zachorowalności na choroby układu krążenia. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży sprzętu do angiografii na całym świecie.

Szacunek i prognoza obecnej wielkości rynku

Określanie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku sprzętu do angiografii i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zweryfikowane za pomocą wywiadów podstawowych.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół/z dołu do góry, aby dojść do prognozy rynkowej na temat 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik wykorzystania sprzętu do angiografii na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku sprzętu do angiografii pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

Badania podstawowe: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań podstawowych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań podstawowych zostały połączone z wynikami wtórnymi, co przekształciło informacje w praktyczne spostrzeżenia.

Podział uczestników podstawowych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do dokładnych danych statystycznych każdego segmentu i podsegmentu rynku sprzętu do angiografii. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach produktu, technologii, procedury, zastosowania, użytkownika końcowego rynku sprzętu do angiografii.

Główny cel badania rynku sprzętu do angiografii

W badaniu wskazano obecne i przyszłe trendy rynkowe dotyczące sprzętu do angiografii. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją ocenę dotyczącą inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestników przemysłowych do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku sprzętu do angiografii pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktu, technologii, procedury, zastosowania, użytkownika końcowego

- Definiowanie i analiza ram regulacyjnych dla branży sprzętu do angiografii

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analizę obecnej i prognozowanej wielkości rynku sprzętu do angiografii dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone, Kanada i pozostała część Ameryki Północnej), Europę (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i pozostała część Europy), Azję i Pacyfik (Chiny, Japonia, Indie, Korea Południowa i pozostała część regionu APAC) oraz Reszta świata

- Profile firm z rynku sprzętu do angiografii i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

April 29, 2026

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

April 17, 2026

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

April 6, 2026

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

April 2, 2026