Rynek urządzeń do pakowania i montażu (P&A) półprzewodników w regionie Azji i Pacyfiku: bieżąca analiza i prognoza (2018-2025)

Nacisk na rodzaj procesu (Platerowanie, Kontrola i Krojenie, Łączenie Drutowe, Przyklejanie Układów, Inne (w tym Pakowanie)), Zastosowanie (Elektronika Użytkowa, Komunikacja, Motoryzacja, Przemysł, Inne) i Kraj

Oczekuje się, że rynek urządzeń do pakowania i montażu półprzewodników w regionie Azji i Pacyfiku będzie rósł w tempie 5,6% CAGR w analizowanym okresie 2019-2025. Rosnące wykorzystanie chipów półprzewodnikowych w sprzęcie codziennego użytku jest głównym czynnikiem napędzającym rynek. Półprzewodniki stanowią podstawę całej elektroniki, której używamy w naszym codziennym życiu. Od budzika po kuchenkę mikrofalową, przez telefon komórkowy i laptop, które umożliwiają nam pracę, większość otaczających nas rzeczy jest zasilana przez chipy półprzewodnikowe. Region Azji i Pacyfiku jest największym przemysłem półprzewodnikowym na świecie i szybko się rozwija ze względu na wysoki poziom penetracji zintegrowanych chipów półprzewodnikowych we wszystkich branżach. Rosnące wykorzystanie zintegrowanych chipów półprzewodnikowych w wielu segmentach przemysłu, takich jak mobilne i konsumenckie urządzenia elektroniczne, samochody, sprzęt medyczny, telewizory wysokiej rozdzielczości i laptopy, zwiększyło zapotrzebowanie na urządzenia do pakowania i montażu. Obecność wielu głównych graczy w regionie Azji dodatkowo napędza rynek. Internet Rzeczy i automatyzacja w samochodach pobudziły rynek półprzewodników, co z kolei napędza przemysł urządzeń do pakowania i montażu w krajach azjatyckich. Wykorzystanie układów scalonych półprzewodników do zautomatyzowanej jazdy, automatycznego systemu hamowania, GPS, automatycznych drzwi i okien stwarza wysoki potencjał na rynku. Jednak wymóg dużych inwestycji, wojna handlowa i wahania kursów walut hamują rynek. Pomimo tego, sprzyjająca polityka rządowa i rosnące wykorzystanie automatyzacji w krajach takich jak Chiny i Tajwan są postrzegane jako kluczowe obszary możliwości dla graczy w branży.

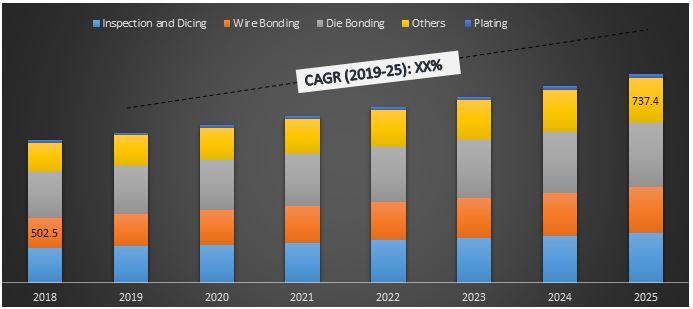

Wielkość rynku urządzeń P&A dla półprzewodników w regionie APAC według procesu, 2018-25 (mln USD)

„Ze względu na wzrost popytu na zaawansowaną elektronikę spowodowany rosnącą elektryfikacją i automatyzacją samochodów, oczekuje się, że segment zastosowań motoryzacyjnych wykaże znaczący CAGR w okresie prognozy”

Rynek urządzeń do pakowania i montażu półprzewodników jest podzielony na segmenty na podstawie rodzaju procesu i obszarów zastosowań. W branży przyjęto wiele procesów pakowania i montażu urządzeń, takich jak platerowanie, kontrola i krojenie, łączenie drutów, łączenie matryc i inne. Łączenie matryc miało największy udział w 2018 roku. Z drugiej strony, oczekuje się, że proces platerowania będzie najszybciej rozwijającym się segmentem w okresie prognozy (2019-2025). Na podstawie zastosowania rynek jest podzielony na elektronikę użytkową, komunikację, motoryzację, przemysł i inne. W 2018 roku komunikacja miała największy udział w azjatyckim rynku urządzeń do pakowania i montażu półprzewodników. Jednak ze względu na wzrost popytu na zaawansowaną elektronikę spowodowany rosnącą elektryfikacją i automatyzacją samochodów, oczekuje się, że segment zastosowań motoryzacyjnych wykaże znaczący CAGR w okresie prognozy.

„Fundusze i polityki rządowe, takie jak Fundusz Narodowy i lokalne fundusze obwodów scalonych (IC), utworzone w 2014 r., oraz polityka Made in China 2025 to jedne z głównych powodów napędzających popyt w Chinach”

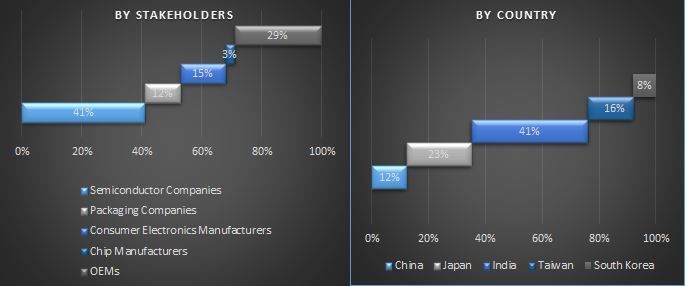

Ponadto raport na temat rynku pakowania i montażu półprzewodników jest podzielony na kilka krajów. Obejmuje to Chiny, Japonię, Indie, Koreę Południową, Singapur, Tajwan i resztę regionu APAC. Tajwan zdominował rynek w 2018 roku i oczekuje się, że utrzyma swoją dominację, podczas gdy oczekuje się, że Chiny wykażą znaczący CAGR w okresie prognozy. Fundusze i polityki rządowe, takie jak Fundusz Narodowy i lokalne fundusze obwodów scalonych (IC), utworzone w 2014 r., oraz polityka Made in China 2025 to jedne z głównych powodów napędzających popyt w Chinach.

Krajobraz konkurencyjny – 10 najlepszych graczy na rynku

Niektórzy z kluczowych graczy na rynku to Amkor Technology Inc., Fujitsu Ltd., Toshiba Corporation, Qualcomm Incorporated, Renesas Electronics Corporation, Samsung Electronics, Jiangsu Changjiang Electronics Technology Co., Ltd., ChipMOS Technologies Inc., Powertech Technologies Inc. i ASE Group. Gracze ci stosują różne strategie rynkowe, takie jak fuzje i przejęcia, ekspansja biznesowa i współpraca, między innymi, aby wzmocnić swoją pozycję w branży.

Powody, dla których warto kupić ten raport:

- Historyczna i prognozowana wielkość rynku zweryfikowana za pomocą źródeł pierwotnych i wtórnych

- Dogłębna analiza wybitnych firm z branży z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji, analizę SWOT i najnowsze osiągnięcia

- Analiza czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

- Analiza atrakcyjności branży za pomocą analizy Pięciu Sił Portera

- Kompleksowe omówienie rynku w różnych segmentach rynku

- Dogłębna analiza branży na poziomie krajowym

Opcje dostosowywania:

Raport na temat rynku pakowania i montażu półprzewodników w regionie Azji i Pacyfiku można dostosować, koncentrując się na konkretnym kraju lub innym segmencie rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, skontaktuj się z naszym analitykiem, który zapewni Ci raport dostosowany do Twoich potrzeb.

Spis treści

Metodologia badań rynku sprzętu do pakowania i montażu półprzewodników w regionie Azji i Pacyfiku

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku sprzętu do pakowania i montażu to trzy główne kroki w analizie ogólnego wskaźnika adopcji na rynku Azji i Pacyfiku. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych o historycznym rynku branży i ogólnego oszacowania obecnego rynku. Po drugie, w celu zweryfikowania tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości branży sprzętu do pakowania i montażu w regionie Azji i Pacyfiku. Po wszystkich założeniach, inżynierii rynku i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście odgórne, aby prognozować całkowitą wielkość rynku sprzętu do pakowania i montażu w skali regionalnej. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów rynku. Szczegółowa metodologia badań została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych dotyczących historycznej wielkości rynku sprzętu do pakowania i montażu w regionie Azji i Pacyfiku za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe czołowych graczy, prezentacje wyników, komunikaty prasowe, ewidencja zapasów, dane dotyczące sprzedaży itp. oraz źródeł zewnętrznych, w tym czasopisma branżowe, wiadomości i artykuły, publikacje rządowe, dane ekonomiczne, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje ds. standardów bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne źródła/publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku ogólnego, przeprowadzono szczegółową analizę wtórną w celu zebrania danych na temat historycznego rynku i udziału dla różnych segmentów i podsegmentów sprzętu do pakowania i montażu. Główne segmenty uwzględnione w raporcie to rodzaje procesów i zastosowania.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku sprzętu do pakowania i montażu. Analiza czynnikowa została przeprowadzona przy użyciu zmiennych zależnych i niezależnych, takich jak siła nabywcza konsumentów, inicjatywy rządowe i penetracja zaawansowanej elektroniki w różnych branżach, między innymi. Przeanalizowano historyczne trendy w zakresie sprzętu do pakowania i montażu oraz ich roczny wpływ na wielkość rynku i udział w niedalekiej przeszłości. Dokładnie przestudiowano również scenariusz popytu i podaży.

Szacowanie obecnej wielkości rynku i prognoza

Szacowanie obecnej wielkości rynku: W oparciu o przydatne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku, udziału w rynku tych graczy, łańcucha dostaw branży i łańcucha wartości branży. Wszystkie wymagane udziały procentowe, podziały i rozbicia rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania rynku i prognozowania przypisano wagę różnym czynnikom, w tym dynamice rynku, takim jak czynniki napędzające i trendy, ograniczenia i możliwości. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. odgórne, aby uzyskać prognozę rynkową dotyczącą 2025 r. dla różnych segmentów w różnych regionach. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży i tempo adopcji sprzętu do pakowania i montażu

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze w różnych segmentach i rynkach, a także udział w rynku głównych graczy. Również strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku sprzętu do pakowania i montażu w regionie Azji i Pacyfiku

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (Key Opinion Leaders - KOLs), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef działu sprzedaży, szef działu marketingu, szef działu operacyjnego i szef regionu itp.). Wyniki badań pierwotnych zostały podsumowane, a analiza statystyczna została przeprowadzona w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, zamieniając w ten sposób informacje w przydatne spostrzeżenia.

Podział uczestników badań pierwotnych

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć cały proces inżynierii rynku i uzyskać precyzyjne dane statystyczne każdego segmentu i podsegmentu związanego z rynkiem sprzętu do pakowania i montażu. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu kilku parametrów i trendów.

Główny cel badania rynku sprzętu do pakowania i montażu półprzewodników w regionie Azji i Pacyfiku

W badaniu wskazano obecne i przyszłe trendy rynkowe w zakresie sprzętu do pakowania i montażu. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć na nich swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi bycia pierwszym na rynku. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku sprzętu do pakowania i montażu w dolarach amerykańskich

- Analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów sprzętu do pakowania i montażu. Segmenty w badaniu obejmują rodzaj procesu i zastosowania

- Zdefiniowanie i opisanie procesów i penetracji rynku sprzętu do pakowania i montażu w różnych sektorach

- Przewidywanie potencjalnych zagrożeń występujących w branży

- Analizę klientów i konkurencji

- Analizę obecnej i prognozowanej wielkości rynku sprzętu do pakowania i montażu dla krajów takich jak Chiny, Japonia, Indie, Tajwan, Singapur, Korea Południowa i reszta regionu APAC

- Zdefiniowanie i analiza krajobrazu konkurencyjnego rynku sprzętu do pakowania i montażu w regionie Azji i Pacyfiku oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj