Rynek paneli słonecznych w regionie Azji i Pacyfiku: bieżąca analiza i prognoza (2021-2027)

Nacisk na technologię (monokrystaliczne, polikrystaliczne, cienkowarstwowe i inne); Sposób instalacji (panele dachowe, naziemne); Użytkownik końcowy (gospodarstwa domowe, przedsiębiorstwa, przemysł); Region i kraj

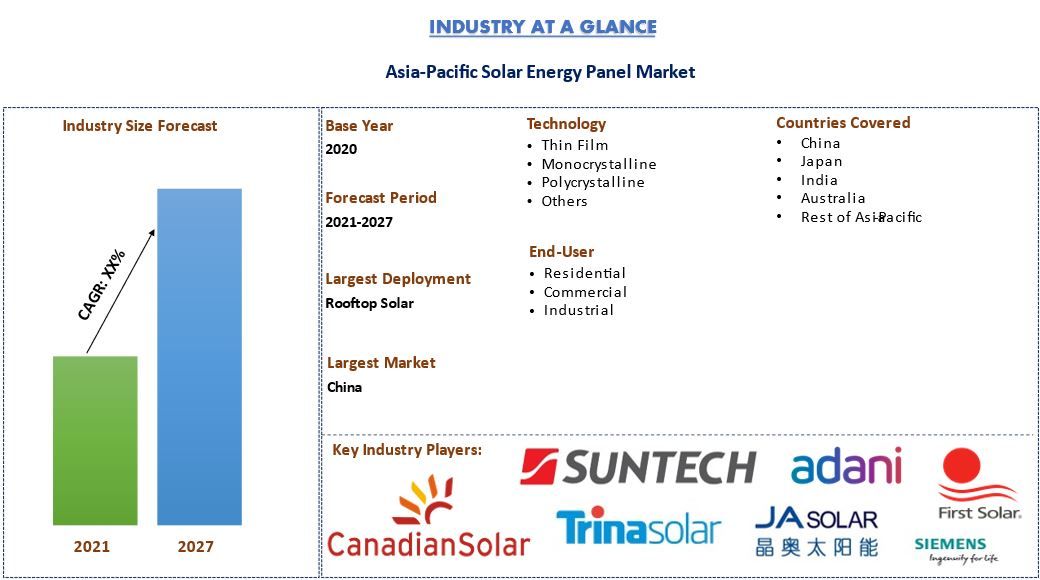

Wartość rynku paneli słonecznych w regionie Azji i Pacyfiku wyniosła 55 miliardów USD w 2020 roku i oczekuje się, że w okresie prognozy (2021-2027) będzie rósł w tempie CAGR wynoszącym 18%. Energia słoneczna jest najczystszym i jednym z najobficiej występujących odnawialnych źródeł energii, ponieważ energia ta jest pozyskiwana ze słońca. Istnieją zasadniczo trzy główne sposoby wykorzystania energii słonecznej: fotowoltaika, ogrzewanie i chłodzenie słoneczne oraz skoncentrowana energia słoneczna. Panele słoneczne, znane również jako panele PV, służą do przekształcania światła słonecznego w energię elektryczną, którą można wykorzystać do zasilania obciążeń elektrycznych. Panele słoneczne mogą być używane do szerokiej gamy zastosowań, w tym do zdalnych systemów zasilania kabin, urządzeń telekomunikacyjnych, teledetekcji i innych.

Azja znana jest ze złej jakości powietrza ze względu na rosnący poziom zanieczyszczenia w regionie. Zgodnie z raportem IQAir World Air Quality Report, Bangladesz i Pakistan mają najgorszą jakość powietrza w Azji i na świecie. Według ogólnoświatowego badania przeprowadzonego w 2019 r., 21 z 30 najbardziej zanieczyszczonych miast znajdowało się w Indiach. Wskaźnik US AQI wyniósł średnio 152, a wartość PM2,5 wyniosła 58,08 µg/m³ w tym samym roku. Stężenie to było 5 razy wyższe od zalecanego przez WHO, co może prowadzić do poważnych problemów z oddychaniem u osób na nie narażonych. Ponadto w raporcie State of Global Air 2020 stwierdzono, że zanieczyszczenie powietrza jest jedną z głównych przyczyn zgonów we wszystkich formach. W 2019 r. prawie 1,6 miliona zgonów było spowodowanych złą jakością powietrza w samych Indiach. Ponadto zanieczyszczenie cząstkami stałymi w gospodarstwach domowych i na zewnątrz było główną przyczyną śmierci ponad 100 000 niemowląt w pierwszym miesiącu życia w tym samym roku. Z powodu tych alarmujących faktów i rosnących obaw o pogarszające się środowisko następuje powszechne wdrażanie czystszych źródeł energii, w tym energii słonecznej, co napędza rynek paneli słonecznych w regionie APAC.

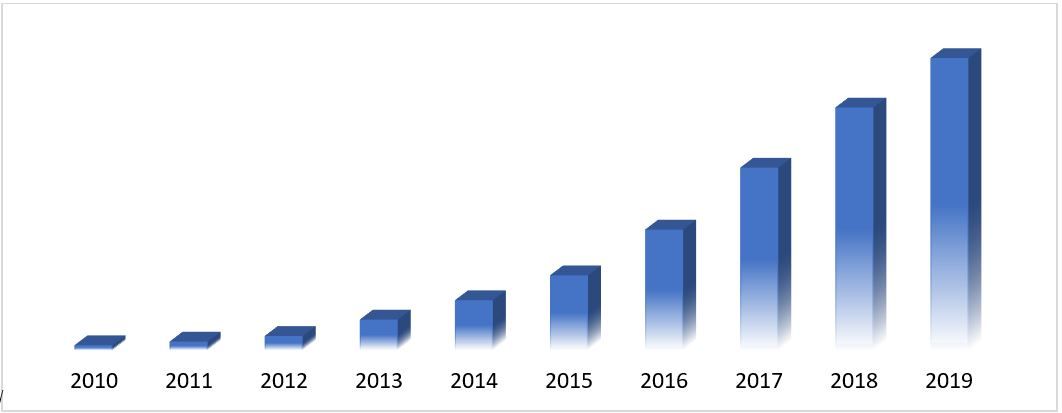

Ponadto wzrost tego rynku można przypisać rosnącej industrializacji, urbanizacji i populacji w regionie. Wzrost gospodarczy powoduje popyt na energię w regionie, co skutkuje większymi dostawami energii elektrycznej, a porozumienie paryskie i inne polityki środowiskowe prowadzą do zwiększenia inwestycji w energię odnawialną i infrastrukturę. Dodatkowo, spadająca cena paneli słonecznych również zwiększa inwestycje w tej dziedzinie. Według IRENA, liczba instalacji fotowoltaicznych w Azji wynosiła 280 w 2018 r. i oczekuje się, że wzrośnie do 1860 w 2030 r. i 4837 w 2050 r. Ponadto oczekuje się, że w nadchodzących latach w Azji zostanie zainstalowana największa liczba instalacji fotowoltaicznych, co z kolei napędza wzrost rynku paneli słonecznych w regionie Azji i Pacyfiku na całym świecie.

Moc energii słonecznej w Azji w latach 2010-2019 (w megawatach)

First Solar Inc, Trina Solar Ltd., JA Solar Holdings Co, Adani Green Energy Ltd., Azure Power Global Limited, Siemens AG, Huawei Technologies, Suntech Power Holdings, SolarWorld, Canadian Solar Inc. to jedni z czołowych graczy działających na rynku paneli słonecznych. Firmy te podejmują liczne fuzje i przejęcia oraz partnerstwa, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Prezentowane w raporcie spostrzeżenia

„Wśród technologii, segment monokrystaliczny posiada największy udział”

Na podstawie technologii rynek jest podzielony na monokrystaliczny, polikrystaliczny, cienkowarstwowy i inne. Segment monokrystaliczny wygenerował przychody w wysokości XX milionów USD w 2020 roku i oczekuje się, że będzie rósł w tempie CAGR XX% w okresie prognozy, osiągając wartość rynkową XX milionów USD do 2027 roku, ponieważ są one jedną z najstarszych i najbardziej wydajnych alternatyw do produkcji energii elektrycznej ze źródeł słonecznych. Na przykład wydajność tych paneli słonecznych waha się od 17% do 22%. Ponadto te panele słoneczne mają monokrystaliczne ogniwa słoneczne, które wymagają mniej miejsca, aby osiągnąć określoną moc, ze względu na ich wysoką wydajność.

„Wśród metod instalacji, segment dachowych instalacji słonecznych posiada największy udział”

Na podstawie sposobu instalacji rynek paneli słonecznych w regionie Azji i Pacyfiku jest podzielony na dachowe instalacje słoneczne i naziemne. Segment dachowych instalacji słonecznych osiągnął wartość rynkową XX miliardów USD w 2020 roku i oczekuje się, że osiągnie XX miliardów USD do roku 2027, rosnąc w tempie CAGR XX% w prognozowanym okresie. Montowane na dachu panele słoneczne są najpopularniejszym typem instalacji paneli słonecznych, w których panele słoneczne są instalowane bezpośrednio na dachu. Dachowy montaż systemów solarnych oferuje wiele zalet w porównaniu z naziemnymi panelami słonecznymi, co z kolei odpowiada za wzrost tego segmentu. Niektóre zalety dachowych instalacji słonecznych to niższy koszt instalacji w porównaniu z naziemnymi panelami słonecznymi, a panele chronią dach przed niepożądanym narażeniem na niektóre elementy.

„Wśród użytkowników końcowych, segment komercyjny posiada największy udział”

Na podstawie użytkownika końcowego rynek jest również podzielony na segment mieszkaniowy, komercyjny i przemysłowy. Segment przemysłowy zdobył XX% udziału w rynku w 2020 roku i oczekuje się, że będzie rósł w tempie CAGR XX%, osiągając wartość rynkową XX milionów USD do 2027 roku. Wzrost tego segmentu przypisuje się rosnącemu zapotrzebowaniu na energię w sektorze przemysłowym w regionie APAC. Na przykład w 2020 roku zapotrzebowanie na energię przez sektor przemysłowy w regionie Azji i Pacyfiku wyniosło 104 kwadryliony brytyjskich jednostek termicznych.

„Chiny reprezentują jeden z największych rynków paneli słonecznych”

Dla lepszego zrozumienia dynamiki rynku paneli słonecznych przeprowadzono szczegółową analizę dla różnych krajów w regionie Azji i Pacyfiku, w tym Chin, Japonii, Indii, Australii i pozostałej części regionu APAC. Chiny zdominowały rynek i zdobyły około XX% udziału w rynku dzięki rosnącemu wdrażaniu energii odnawialnej i zwiększonej mocy fotowoltaicznej w kraju. Na przykład w Chinach moc fotowoltaiczna wzrosła znacząco z 0,864 GW w 2010 roku do 205,07 GW w 2019 roku przy CAGR wynoszącym 94,2%.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzoną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowania:

Rynek paneli słonecznych w regionie Azji i Pacyfiku można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapraszamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku paneli słonecznych w regionie Azji i Pacyfiku były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji paneli słonecznych w regionie Azji i Pacyfiku w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu potwierdzenia tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości rynku paneli słonecznych w regionie Azji i Pacyfiku. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku paneli słonecznych za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku paneli słonecznych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji rynkowych i udziałów dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty uwzględnione w raporcie to technologia, rozmieszczenie i użytkownik końcowy. Przeprowadzono dalsze analizy na poziomie krajów w celu oceny ogólnego wskaźnika adopcji paneli słonecznych w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku paneli słonecznych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost globalnej temperatury i rosnąca adopcja energii odnawialnej. Przeprowadzono dogłębną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze paneli słonecznych w całym regionie.

Szacowanie obecnej wielkości rynku i prognoza

Szacowanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku paneli słonecznych oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby uzyskać prognozę rynkową do około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku w branży, pod względem wartości (USD) i wskaźnik adopcji paneli słonecznych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku paneli słonecznych pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziałów

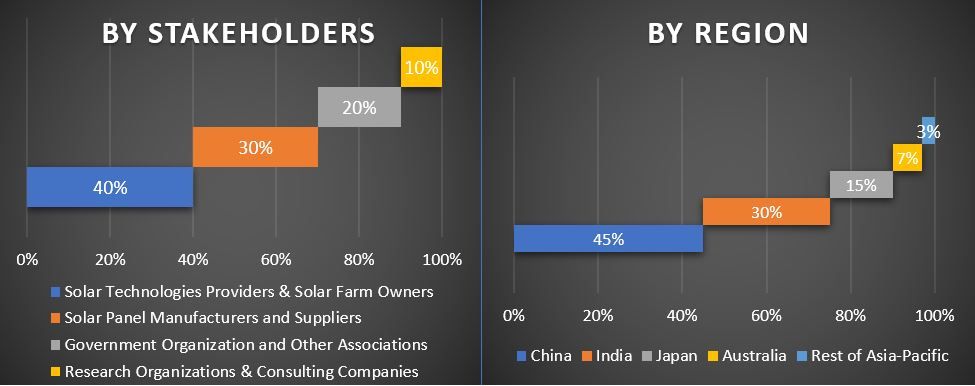

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef działu sprzedaży, szef działu marketingu, szef działu operacyjnego i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych połączono z danymi wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku paneli słonecznych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach technologii, rozmieszczenia i użytkowników końcowych rynku paneli słonecznych.

Główny cel badania rynku paneli słonecznych

W badaniu wskazano obecne i przyszłe trendy rynkowe dotyczące paneli słonecznych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć na nich swoje decyzje dotyczące inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę uczestnikom przemysłowym do wykorzystania niewykorzystanego rynku, aby czerpać korzyści jako pionier. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku paneli słonecznych pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu i ich podtypy

- Definicja i analiza ram regulacyjnych dla przemysłu paneli słonecznych

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku paneli słonecznych dla głównego regionu

- Główne kraje badane w raporcie to Chiny, Japonia, Indie, Australia i reszta regionu Azji i Pacyfiku

- Profile firm z rynku paneli słonecznych i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj