Rynek Urzędów Certyfikacji: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na komponent (Typ certyfikatu, Certyfikaty SSL, Certyfikaty podpisywania kodu, Certyfikaty bezpiecznej poczty e-mail, Certyfikaty uwierzytelniania, Usługi); Typ walidacji certyfikatu (Walidacja domeny, Walidacja organizacji i Rozszerzona walidacja); Wielkość przedsiębiorstwa (MŚP i Duże przedsiębiorstwa); Branża (BFSI, Handel detaliczny i e-commerce, Rząd i obrona, Opieka zdrowotna, IT i telekomunikacja, Turystyka i hotelarstwo, Edukacja i inne); oraz Region/Kraj

Globalna wielkość i prognoza rynku urzędów certyfikacji

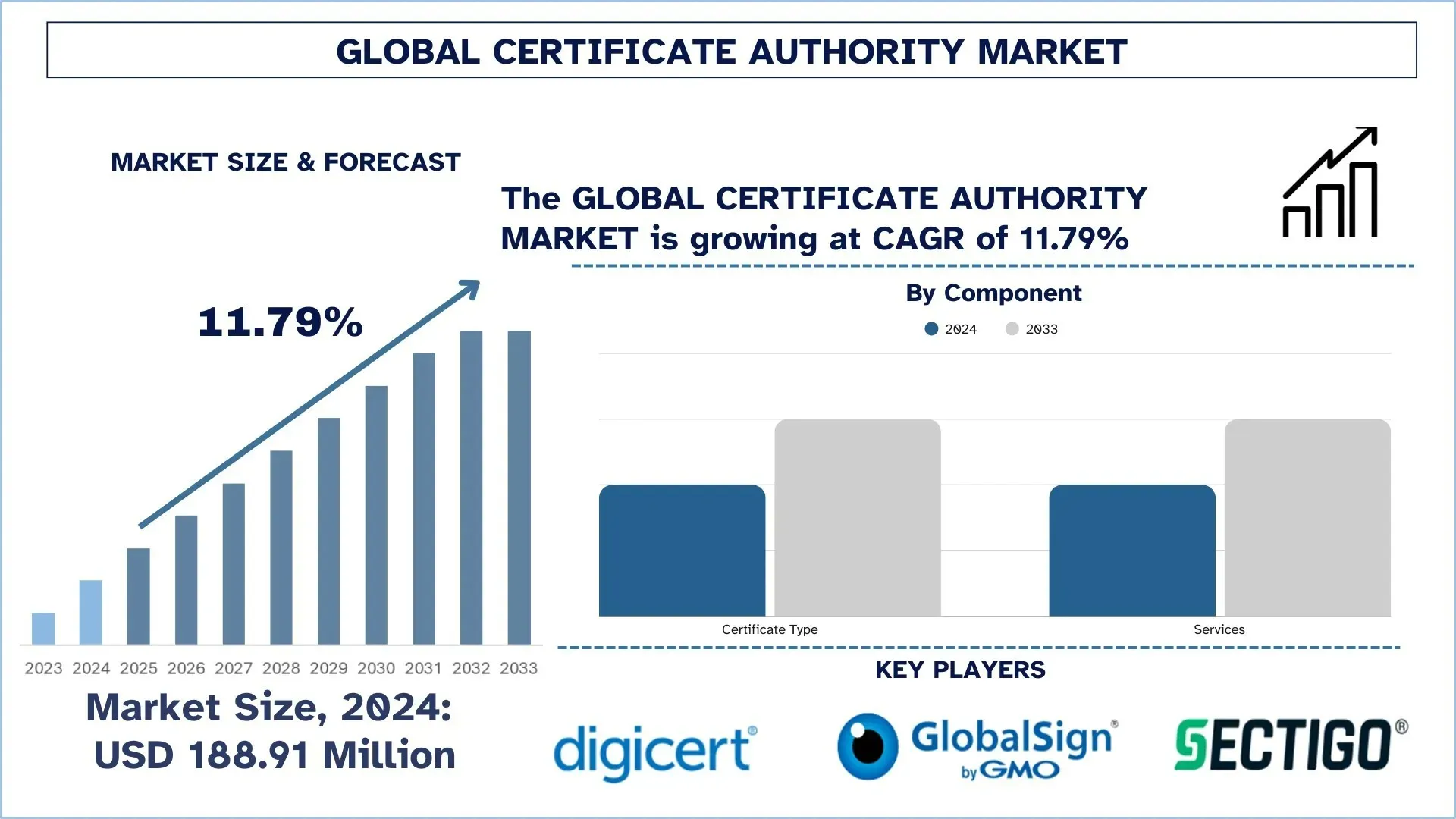

Wartość globalnego rynku urzędów certyfikacji wyniosła 188,91 mln USD w 2024 r. i oczekuje się, że będzie rósł w solidnym tempie CAGR wynoszącym około 11,79% w okresie prognozy (2025-2033F) ze względu na rosnące zagrożenia cyberbezpieczeństwa, rosnące wymogi dotyczące zgodności z przepisami i szybką transformację cyfrową.

Analiza rynku urzędów certyfikacji

Certyfikaty cyfrowe stały się podstawą nowoczesnego bezpieczeństwa internetowego, a rola urzędów certyfikacji (CA) jest niezbędna do zapewnienia zaufania, autentyczności i prywatności w ekosystemie cyfrowym. Są one niezbędne do ochrony klientów przed szkodliwym szyfrowaniem, wszelkimi komunikatami i tożsamością stron komunikujących się, integralnością danych oraz wdrażaniem e-commerce, bankowości i operacji korporacyjnych. Jednakże obserwuje się znaczne przyspieszenie popytu na certyfikaty CA i SSL/TLS ze względu na szybkie zmiany w ubiegłym roku w transformacji cyfrowej, rosnące zagrożenia cyberatakami i zwiększone zapotrzebowanie na bezpieczne transakcje online. Naruszenia danych, wymogi dotyczące zgodności z przepisami różnych organizacji, takich jak RODO, HIPAA lub PCI DSS, a także rozwój IoT i platform chmurowych, w znaczący sposób zwiększają popyt na rynku. We wszystkich branżach organizacje przedefiniowały certyfikaty cyfrowe z prostych formalności technicznych w kluczowe elementy swojej infrastruktury cyberbezpieczeństwa. Ponadto, rosnąca świadomość małych i średnich przedsiębiorstw (MŚP) w połączeniu z dostępnością bezpłatnych i zautomatyzowanych rozwiązań certyfikacyjnych, takich jak te oferowane przez Let’s Encrypt, również rozszerza zasięg rynku. Dodatkowo postęp technologiczny zmienia krajobraz urzędów certyfikacji. Rosnące wykorzystanie zautomatyzowanego zarządzania cyklem życia certyfikatów, kryptografii odpornej na ataki kwantowe oraz integracja z potokami DevOps napędzają organizacje o wysokim poziomie dojrzałości cyfrowej. Ponadto praca zdalna i modele bezpieczeństwa zero-trust kładą jeszcze większy nacisk na uwierzytelnianie i bezpieczne punkty końcowe.

Globalne trendy na rynku urzędów certyfikacji

Ta sekcja omawia kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku urzędów certyfikacji, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Zautomatyzowane zarządzanie certyfikatami (ACM) w celu zmniejszenia ryzyka i złożoności

Dzisiejsze przedsiębiorstwa zarządzają tysiącami certyfikatów w swoich ustawieniach hybrydowych – od usług wewnętrznych po zewnętrzne API. Ręczne śledzenie prowadzi do wygaśnięcia lub błędnej konfiguracji certyfikatów, co ostatecznie powoduje awarie lub luki w zabezpieczeniach (naruszenie danych w Equifax zostało przypisane częściowo wygasłemu certyfikatowi). W związku z tym zautomatyzowane narzędzia do zarządzania cyklem życia certyfikatów są trendem. Firmy takie jak Venafi i Keyfactor oraz AppViewX oferują obecnie zaawansowane rozwiązania ACM do automatyzacji procesów wydawania, odnawiania i unieważniania z wykorzystaniem metodologii integrujących potoki DevOps oraz przepływy pracy CI/CD oraz narzędzia do zarządzania usługami IT (ITSM), takie jak ServiceNow. Więcej tego typu rozwiązań obejmuje Certificate Manager Google Cloud, przeznaczony do automatycznego udostępniania certyfikatów TLS dla Kubernetes i poprawy czasu pracy bez przestojów oraz zmniejszenia powierzchni ataku. Trend ten ma zasadnicze znaczenie w DevSecOps, gdzie zwinność i zaufanie są podstawą jego działania.

Segmentacja branży urzędów certyfikacji

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku urzędów certyfikacji, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment typów certyfikatów dominuje na rynku urzędów certyfikacji

Na podstawie komponentów rynek urzędów certyfikacji jest podzielony na typ certyfikatu i usługi. W 2024 r. segment typów certyfikatów dominował na rynku i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wśród różnych typów certyfikatów, takich jak certyfikaty SSL, certyfikaty podpisywania kodu, certyfikaty bezpiecznej poczty e-mail i certyfikaty uwierzytelniające. Certyfikaty SSL stanowiły największy udział w typach certyfikatów. Typy walidacji certyfikatów Domain Validation (DV) i Organization Validation (OV) są najczęściej wydawane i powszechnie akceptowane w certyfikatach SSL ze względu na ich szybkie wydawanie, przystępność cenową i zdolność do spełniania podstawowych i średnich potrzeb w zakresie zapewnienia bezpieczeństwa. Tym samym stały się one koniecznością zintegrowaną z platformami chmurowymi, środowiskami pracy zdalnej i systemami IT przedsiębiorstw. Transformacja cyfrowa w połączeniu z niemal karnymi przepisami dotyczącymi zgodności, takimi jak RODO i HIPAA, dodatkowo otworzyła drzwi do adopcji. Jednocześnie narzędzia automatyzacji, integracje potoków CI/CD i postępy w zarządzaniu cyklem życia certyfikatów obfitują u dostawców takich jak DigiCert, Sectigo i Let's Encrypt, a tym samym przekształcają zarządzanie zaufaniem cyfrowym na dużą skalę dla organizacji. Firmy na rynku wprowadzają zaawansowane innowacje, narzędzia automatyzacji i integracje potoków CI/CD od dostawców takich jak DigiCert, Sectigo i Let's Encrypt. W styczniu 2023 r. DigiCert wprowadził na rynek produkt nowej generacji o nazwie DigiCert Trust Lifecycle Manager, integrację automatyzacji cyklu życia certyfikatów z zaawansowaną analizą i zarządzaniem zasadami dla przedsiębiorstw poszukujących bezproblemowego, skalowalnego zarządzania certyfikatami.

Rynek Domain Validation dominuje na rynku urzędów certyfikacji.

Na podstawie typu walidacji certyfikatów rynek urzędów certyfikacji jest podzielony na Domain Validation, Organization Validation i Extended Validation. Rynek walidacji domen miał największy udział w rynku w 2024 roku. Rosnący trend w przystępnym cenowo i szybkim wydawaniu certyfikatów SSL, wraz z automatycznym wydawaniem i prostszymi procesami walidacji, przyczynił się do ugruntowania pozycji lidera tego segmentu. W ciągu ostatnich 5 lat większe urzędy certyfikacji, takie jak Let's Encrypt (USA), Sectigo (USA), GoDaddy (USA) itp., zmieniły zasady gry, oferując bezpłatne lub tanie certyfikaty DV w bardzo dużych ilościach. Umożliwiło to startupom, MŚP i indywidualnym właścicielom stron internetowych szybkie i ekonomiczne zabezpieczenie swoich stron. Aby pomóc w tym procesie bardziej niż kiedykolwiek, marki DTC CA włączyły interfejsy API, platformy samoobsługowego zarządzania certyfikatami i partnerstwa z dostawcami hostingu internetowego, aby poprawić swoje usługi przy jednoczesnej minimalizacji kosztów ogólnych. Wraz z rosnącym zrozumieniem zagrożeń cyberbezpieczeństwa i potrzeby szyfrowania komunikacji, znacząco wzmocniło to popyt na certyfikaty DV w rozwijających się gospodarkach cyfrowych, takich jak Indie, Brazylia i Azja Południowo-Wschodnia. Rynek certyfikatów SSL w Indiach odnotował szybki wzrost w 2024 roku, przy czym certyfikaty DV stanowiły ponad 70% nowo wydanych certyfikatów ze względu na zwiększoną rejestrację stron internetowych i transformację cyfrową różnych sektorów. Na przykład w marcu 2025 roku Cloudflare, Inc., wiodąca firma zajmująca się łącznością w chmurze, ogłosiła, że rozszerza kompleksową obsługę kryptografii postkwantowej na swoje rozwiązanie Zero Trust Network Access. Organizacje mogą bezpiecznie kierować komunikację z przeglądarek internetowych do korporacyjnych aplikacji internetowych, aby uzyskać natychmiastową, kompleksową łączność zabezpieczoną kwantowo. Do połowy 2025 roku Cloudflare zamierza dodać obsługę kryptografii postkwantowej do wszystkich swoich protokołów IP, co znacznie rozszerzy kompatybilność z większością korporacyjnych aplikacji i urządzeń.

Ameryka Północna zdominowała globalny rynek urzędów certyfikacji

Rynek urzędów certyfikacji w Ameryce Północnej zdominował globalny przemysł w 2024 roku i przewiduje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wzrost wdrażania certyfikatów i innowacji w usługach PKI w dojrzałym ekosystemie cyberbezpieczeństwa, wysoki stopień penetracji internetu i środowisko regulacyjne, które wymaga silnej ochrony danych, czynią region liderem w obu przypadkach. Stany Zjednoczone są siedzibą głównych graczy na rynku CA, takich jak DigiCert, Sectigo i Let’s Encrypt, którzy przodują w automatyzacji wydawania certyfikatów SSL, promowaniu modeli bezpieczeństwa zero-trust i przewodzeniu znaczącemu dążeniu do wszechobecnego szyfrowania. Wiele standardów wspieranych przez rządy, takich jak FedRAMP i NIST, oprócz ram, takich jak CMMC w obronności i HIPAA w opiece zdrowotnej, dodatkowo nakazuje stosowanie solidnych protokołów szyfrowania, tak że usługi CA stają się niezbędne we wszystkich sektorach. Postępowe przejście w kierunku transformacji cyfrowej w Ameryce Północnej, szczególnie w sektorach usług finansowych, e-commerce, opieki zdrowotnej i edukacji, dodatkowo poszerzyło horyzonty dla wdrażania certyfikatów cyfrowych poza tradycyjnym bezpieczeństwem stron internetowych na API, obciążenia chmurowe, urządzenia IoT i aplikacje mobilne. Dodatkowo rosnące wykorzystanie infrastruktury klucza publicznego wśród małych firm i startupów oraz zwiększone inwestycje w cyberbezpieczeństwo, w połączeniu z pojawieniem się startupów technologicznych i przedsiębiorstw natywnych dla chmury, będą nadal przyciągać innowacje i kapitał do przestrzeni CA. Na przykład w 2025 roku Sectigo, globalna firma technologiczna specjalizująca się w rozwiązaniach do zarządzania certyfikatami cyfrowymi, ogłosiła nową platformę, która pomoże organizacjom przejść na „kryptografię odporną na ataki kwantowe”, zgodnie z komunikatem prasowym. Kryptografia odporna na ataki kwantowe, zwana również kryptografią postkwantową (PQC), chroni metody kryptograficzne przed naruszeniem przez przyszłe komputery kwantowe, zgodnie z wpisem na stronie California Institute of Technology.

USA miały dominujący udział w rynku urzędów certyfikacji w Ameryce Północnej w 2024 roku

Urząd certyfikacji w USA wyprzedza resztę świata ze względu na połączenie postępów w cyberbezpieczeństwie, zwiększonej zgodności z przepisami i szybko zmieniającego się środowiska przedsiębiorstw natywnych dla chmury. Jako projekcja zaufania cyfrowego w amerykańskiej gospodarce, urzędy certyfikacji wyodrębniły nisze w rządzie, finansach, opiece zdrowotnej i technologii. Krajobraz USA został również odcięty przez głęboko zakorzenione obawy dotyczące prywatności danych, architektury bezpieczeństwa zero-trust oraz przyspieszonej cyfryzacji w całym przedsiębiorstwie, co wszystko przyczynia się do znacznego przyspieszenia tempa adopcji certyfikatów w porównaniu z normą światową. Ponadto łańcuch adopcji, w którym wdrażane są certyfikaty, jest tym bardziej prawdopodobny, szczególnie w przypadku średnich i dużych organizacji, często z polecenia CIO i CISO, którzy zdali sobie sprawę, że ich dni pracy stają się łatwiejsze dzięki wykorzystaniu zautomatyzowanego PKI w potokach DevOps i audytach regulacyjnych. Wraz z eskalacją zakresu cyberataków i przypadków oprogramowania ransomware w amerykańskich firmach i instytucjach, zaufana, zweryfikowana tożsamość cyfrowa stała się strategicznym priorytetem w kraju. Dominacja rodzimego zarządzania certyfikatami przez amerykańskich dostawców usług chmurowych (AWS, Microsoft Azure, Google Cloud) dodatkowo stymuluje rodzime integracje zarządzania certyfikatami, głęboko osadzając usługi CA w środowiskach chmurowych i hybrydowych.

Konkurencyjny krajobraz urzędów certyfikacji

Globalny rynek urzędów certyfikacji jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi dostawcy urzędów certyfikacji

Niektórzy z głównych graczy na rynku to DigiCert, Inc., GlobalSign, Sectigo Limited, GoDaddy Operating Company, LLC., Entrust Corporation, IdenTrust, Inc., Asseco Data Systems S.A., Network Solutions, LLC., ACTALIS S.p.A. i Let's Encrypt (Internet Security Research Group).

Najnowsze wydarzenia na rynku urzędów certyfikacji

W październiku 2023 roku GMO GlobalSign, Inc., specjalizująca się w bezpieczeństwie tożsamości, podpisach cyfrowych i rozwiązaniach IoT, ogłosiła strategiczny sojusz z airSlate w celu promowania produktywności i zautomatyzowanych rozwiązań poprzez szersze przyjęcie zaawansowanych podpisów elektronicznych w Europie i Ameryce Łacińskiej.

W maju 2023 roku ogłoszono partnerstwo między DigiCert a nową platformą zaufania cyfrowego w Oracle Cloud Infrastructure (OCI) w odniesieniu do DigiCert ONE. Zgodnie z tym partnerstwem oczekuje się, że zapewni klientom wspólne korzyści zarówno z szybkiego czasu uzyskania wartości, jak i architektury OCI o wysokiej wydajności i zorientowanej na bezpieczeństwo, która jest przeznaczona do wdrożeń w jednej i wielu chmurach. W ramach tej umowy obie firmy będą ściśle współpracować w dalszej integracji DigiCert ONE w ekosystemie OCI, aby wspólni klienci mogli realizować swoje inicjatywy dotyczące zaufania cyfrowego w ramach jednej architektury.

W kwietniu 2023 roku Entrust Corporation wprowadziła znaczące ulepszenia do swojego rozwiązania do zarządzania tożsamością i dostępem (IAM), dodając nowe funkcje bezhasłowe dla kluczy FIDO2 i uwierzytelniania certyfikatów opartego na Smart Keys. Ulepszenia mają na celu poprawę mechanizmów bezpieczeństwa, zapewniając jednocześnie użytkownikom łatwe i wygodne metody uwierzytelniania.

W kwietniu 2025 roku, zgodnie z wiadomościami opublikowanymi przez Cryptographic Security Platform, nowe dzieło Entrust zostanie zaprezentowane na konferencji RSA 2025, reprezentując pierwsze w branży rozwiązanie, które ujednolica zarządzanie zasobami kryptograficznymi. Dzięki tej ofercie PKI i HSM są zintegrowane w celu kompleksowego zarządzania, zgodności i automatyzacji kluczy, sekretów i certyfikatów w wielu środowiskach: lokalnych, chmurowych i hybrydowych. Popyt na tę platformę wynika z rosnących wyzwań związanych z cyberzagrożeniami opartymi na sztucznej inteligencji i zbliżającym się przejściem na kryptografię postkwantową, co umożliwia widoczność, zarządzanie ryzykiem i skalowanie w przedsiębiorstwie.

Zakres raportu dotyczącego globalnego rynku urzędów certyfikacji

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 11,79% |

Wielkość rynku w 2024 roku | 188,91 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, reszta świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte badaniem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Spis treści

Metodologia badań dla globalnej analizy rynku urzędów certyfikacji (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku urzędów certyfikacji, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, uważnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości urzędów certyfikacji. Po zatwierdzeniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku urzędów certyfikacji. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj komponentu, rodzaj walidacji certyfikatu, wielkość przedsiębiorstwa, branżę pionową i regiony w ramach globalnego rynku urzędów certyfikacji.

Główny Cel Globalnego Badania Rynku Urzędów Certyfikacji

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku urzędów certyfikacji, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego rynku urzędów certyfikacji i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Urzędów Certyfikacji: Segmenty w badaniu obejmują obszary rodzaju komponentu, rodzaju walidacji certyfikatu, wielkości przedsiębiorstwa, branży pionowej i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży urzędów certyfikacji.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku urzędów certyfikacji i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość globalnego rynku certyfikatów cyfrowych i jego potencjał wzrostu?

Globalny rynek urzędów certyfikacji został wyceniony na 188,91 mln USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 11,79% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku urzędów certyfikacji według komponentu?

Rynek urzędów certyfikacji jest podzielony na Typ Certyfikatu i Usługi. W 2024 roku segment Typu Certyfikatu zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wśród różnych typów certyfikatów, takich jak Certyfikaty SSL, Certyfikaty Podpisywania Kodu, Certyfikaty Zabezpieczonej Poczty Elektronicznej i Certyfikaty Uwierzytelniania. Certyfikaty SSL stanowiły największy udział wśród typów certyfikatów. Walidacja Domeny (DV) i Walidacja Organizacji (OV) to najczęściej wydawane i powszechnie akceptowane typy walidacji w certyfikatach SSL ze względu na ich szybkie wydawanie, przystępność cenową i zdolność do zaspokajania podstawowych i średnich potrzeb w zakresie bezpieczeństwa.

P3: Jakie czynniki napędzają wzrost globalnego rynku urzędów certyfikacji?

• Rosnące zagrożenia cyberbezpieczeństwa: Coraz częstsze incydenty naruszeń danych, phishingu i ataków typu man-in-the-middle zmuszają organizacje do wdrażania certyfikatów cyfrowych w celu zapewnienia bezpiecznej komunikacji i uwierzytelniania.

• Wymogi zgodności z przepisami: Rygorystyczne regulacje, takie jak GDPR (UE), HIPAA (USA), PCI-DSS (globalny) i PSD2 (UE), nakazują stosowanie certyfikatów SSL/TLS i bezpiecznej weryfikacji tożsamości, co napędza popyt na rynku.

• Szybka transformacja cyfrowa: Rozwój usług online, e-commerce, przetwarzania w chmurze i IoT zwiększa zapotrzebowanie na zaufane tożsamości cyfrowe i szyfrowane kanały.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku urzędów certyfikacji?

• Automatyczne zarządzanie certyfikatami (ACM): Coraz częstsze wykorzystanie sztucznej inteligencji/uczenia maszynowego do wydawania i odnawiania certyfikatów to jeden z najnowszych trendów na rynku urzędów certyfikacji.

• Kryptografia postkwantowa (PQC): Urzędy certyfikacji przygotowują standardy szyfrowania odporne na ataki kwantowe.

• Integracja urzędu certyfikacji z architekturą Zero Trust: Urzędy certyfikacji stają się fundamentem modeli bezpieczeństwa skoncentrowanych na tożsamości.

P5: Jakie są kluczowe wyzwania na globalnym rynku urzędów certyfikacji?

• Błędne wydawanie certyfikatów i problemy z zaufaniem: Incydenty związane z błędnie wydanymi certyfikatami mogą zaszkodzić wiarygodności CA.

• Złożoność w zarządzaniu certyfikatami: Przedsiębiorstwa zmagają się z zarządzaniem cyklem życia, odnawianiem i unieważnianiem rosnącej liczby certyfikatów.

• Konkurencja ze strony darmowych dostawców certyfikatów: Let’s Encrypt i inne darmowe CA wywierają presję na modele przychodów.

P6: Który region dominuje na globalnym rynku urzędów certyfikacji?

Rynek certyfikatów w Ameryce Północnej zdominował światową branżę w 2024 roku i przewiduje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wzrost wdrażania certyfikatów i innowacji w usługach PKI w dojrzałym ekosystemie cyberbezpieczeństwa, wysoki stopień penetracji Internetu oraz otoczenie regulacyjne, które wymaga silnej ochrony danych, czynią ten region liderem w obu dziedzinach. Stany Zjednoczone są siedzibą głównych graczy CA, takich jak DigiCert, Sectigo i Let’s Encrypt, którzy przodują w automatyzacji wydawania SSL, wdrażaniu modeli bezpieczeństwa zero-trust i przewodzeniu znaczącej akcji na rzecz wszechobecnego szyfrowania. Wiele standardów wspieranych przez rząd, takich jak FedRAMP i NIST, a także ramy takie jak CMMC w obronności i HIPAA w opiece zdrowotnej, dodatkowo nakazują solidne protokoły szyfrowania, dzięki czemu usługi CA stają się niezbędne we wszystkich sektorach. Postępujący zwrot w kierunku transformacji cyfrowej w Ameryce Północnej, zwłaszcza w sektorach usług finansowych, handlu elektronicznego, opieki zdrowotnej i edukacji, dodatkowo poszerzył horyzonty wdrażania certyfikatów cyfrowych poza tradycyjne zabezpieczenia witryn internetowych na API, obciążenia w chmurze, urządzenia IoT i aplikacje mobilne.

P7: Kim są kluczowi gracze na globalnym rynku urzędów certyfikacji?

Niektóre z wiodących firm w zakresie urzędów certyfikacji to:

• DigiCert, Inc.

• GlobalSign

• Sectigo Limited

• GoDaddy Operating Company, LLC.

• Entrust Corporation

• IdenTrust, Inc.

• Asseco Data Systems S.A.

• Network Solutions, LLC.

• ACTALIS S.p.A.

• Lets Encrypt (Internet Security Research Group)

P8: Jak fuzje i przejęcia wpływają na konsolidację rynku i wartość dla inwestorów w branży urzędów certyfikacji?

• Strategiczne przejęcia zwiększają udział w rynku: przejęcie przez Sectigo działu certyfikatów publicznych Entrust podwoiło bazę klientów korporacyjnych, pokazując, jak strategiczne przejęcia mogą szybko rozszerzyć obecność na rynku.

• Rozwiązywanie problemów związanych ze zgodnością i zaufaniem: Entrust borykał się z problemami z rozpoznawaniem przez główne przeglądarki, takie jak Google Chrome i Mozilla Firefox, z powodu naruszeń zgodności. Przejęcie przez Sectigo ma na celu ułatwienie płynnego przejścia klientom Entrust, zmniejszając potencjalne deficyty zaufania.

• Wartość dla inwestorów poprzez ograniczenie ryzyka: Przejmując przedsiębiorstwa borykające się z wyzwaniami w zakresie zgodności, firmy takie jak Sectigo mogą przekształcić potencjalne zobowiązania w aktywa, zwiększając zaufanie inwestorów i długoterminową wartość.

P9: Jakie znaczenie ma dywersyfikacja usług w zwiększaniu rentowności i zwrotów dla inwestorów na rynku Urzędów Certyfikacji?

• Przejście na model przychodów cyklicznych: Rynek CA przechodzi z jednorazowej sprzedaży certyfikatów na modele oparte na subskrypcji, oferując usługi takie jak zarządzane PKI i automatyczne zarządzanie cyklem życia certyfikatów, co prowadzi do przewidywalnych i powtarzalnych strumieni przychodów.

• Zaspokajanie różnorodnych potrzeb przedsiębiorstw: Oferując szereg usług dostosowanych do różnych rozmiarów i sektorów przedsiębiorstw, urzędy certyfikacji (CA) mogą wejść na szersze rynki, zwiększając rentowność.

• Atrakcyjność dla inwestorów dzięki stabilności: Zróżnicowane oferty usług zmniejszają zależność od jednego źródła przychodów, zapewniając stabilność finansową i czyniąc firmę bardziej atrakcyjną dla inwestorów poszukujących stałych zysków.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj