Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

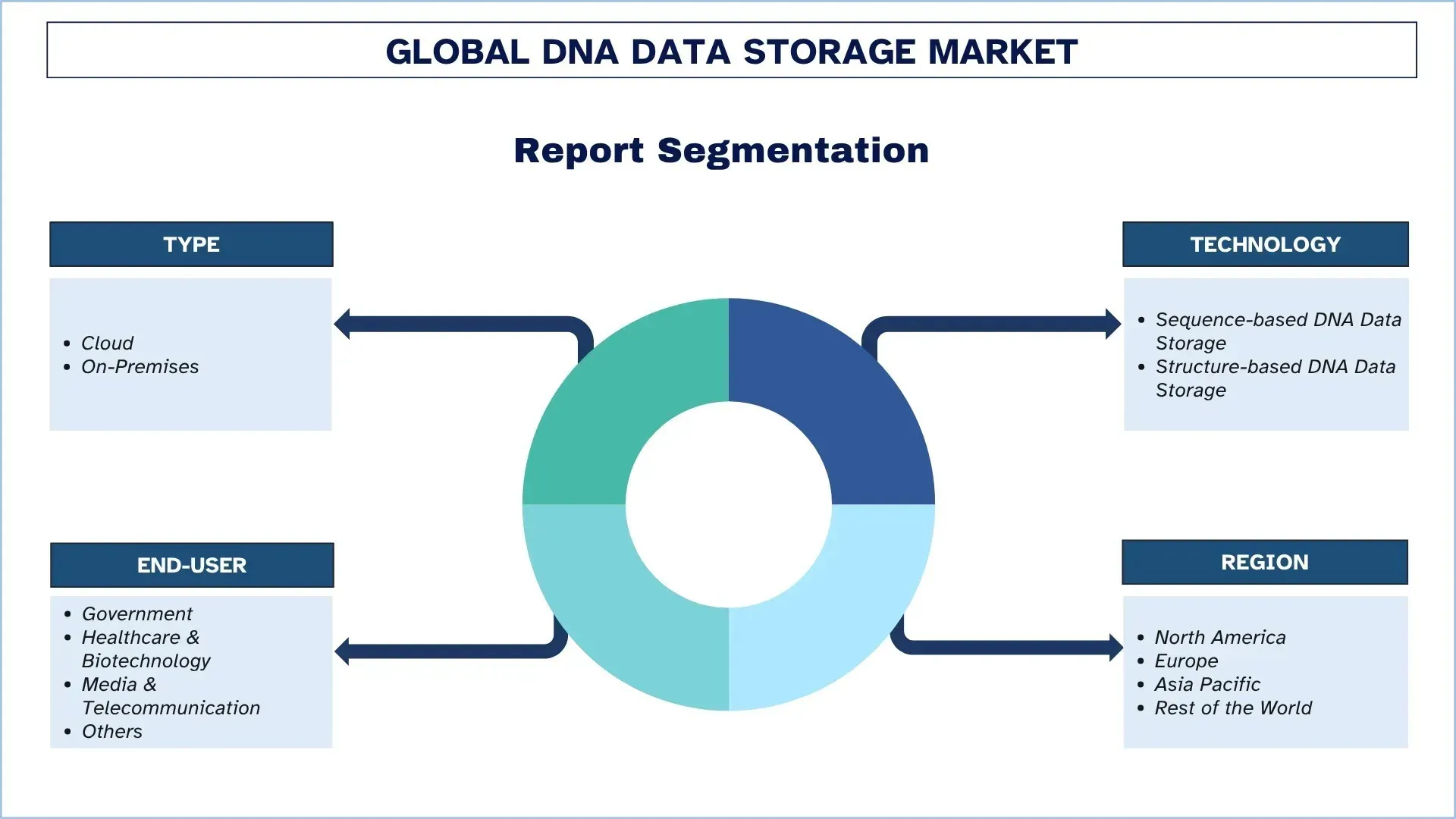

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Globalny rynek przechowywania danych w DNA – wielkość i prognoza

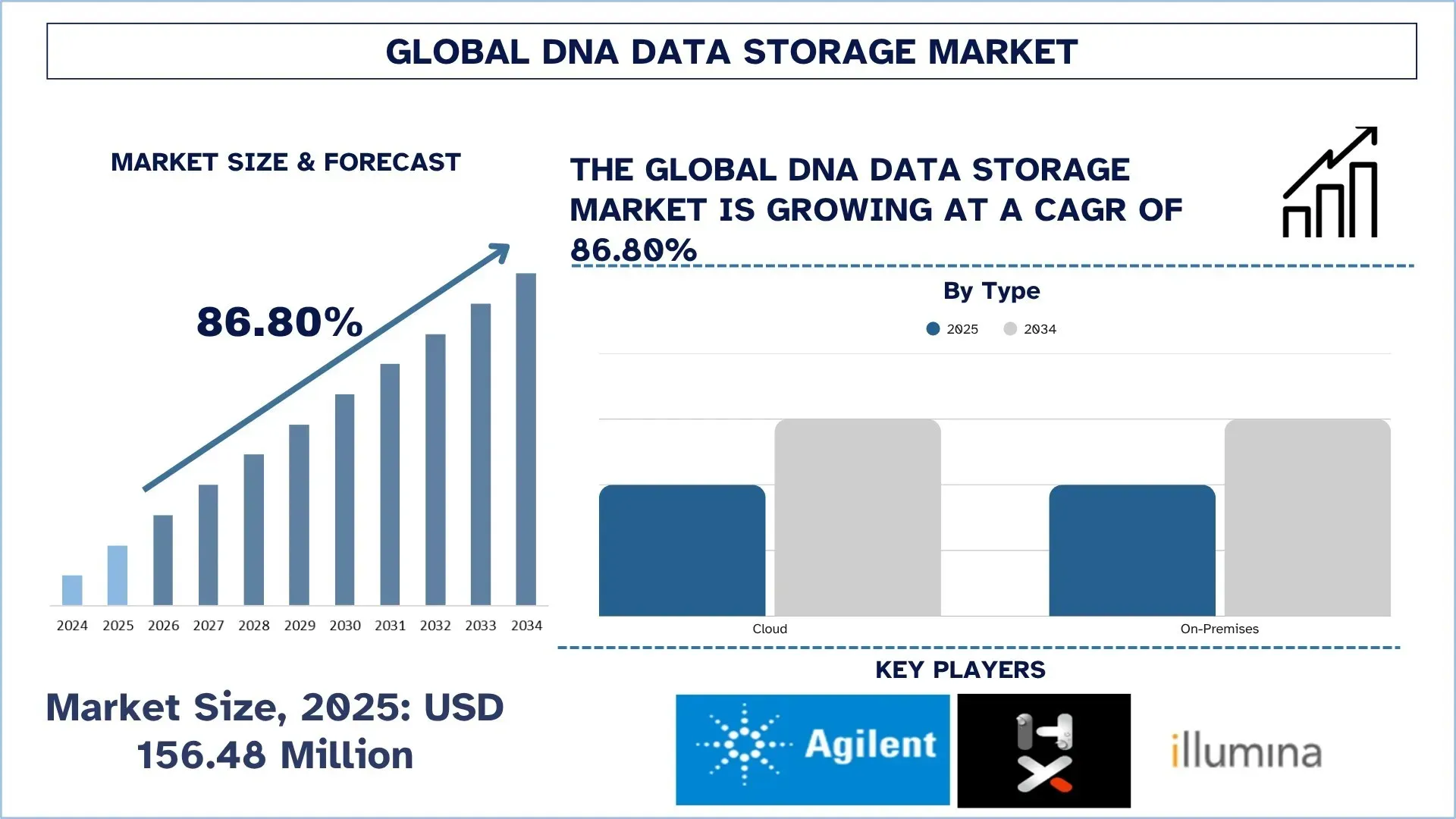

Wartość globalnego rynku przechowywania danych w DNA wyniosła 156,48 mln USD w 2025 r. i oczekuje się, że będzie rósł w silnym tempie CAGR na poziomie około 86,80% w okresie prognozy (2026-2034F), ze względu na rosnące zapotrzebowanie na przechowywanie danych w archiwach o ultrawysokiej gęstości, długoterminowych i energooszczędnych, gwałtowny wzrost ilości danych produkowanych na całym świecie oraz rosnącą potrzebę minimalizowania zużycia energii i śladu infrastruktury w centrach danych.

Analiza rynku przechowywania danych w DNA

Przechowywanie danych w DNA to technologia pamięci masowej i archiwizacji nowej generacji, która koduje informacje cyfrowe w syntetycznych cząsteczkach DNA, umożliwiając przechowywanie danych o bardzo dużej gęstości i zachowywanie danych przez bardzo długi czas bez stałego zasilania. Zapewnia interesujący kompromis pomiędzy trwałością przechowywania, efektywnością wykorzystania przestrzeni i długoterminowym zrównoważonym rozwojem i jest jednym z obiecujących rozwiązań dla tradycyjnych nośników archiwalnych. Technologia ta obejmuje syntezę, sekwencjonowanie i dekodowanie DNA w celu zapisu, przechowywania i odzyskiwania danych i ma potencjał, aby zapewnić ultralekką retencję danych, niskoenergetyczny tryb gotowości i długoterminową usługę przechowywania w chłodni. Aplikacja do przechowywania danych w DNA ułatwia archiwizację w czasie, optymalizację fizycznej przestrzeni dyskowej i minimalizację zależności od energii, a także pomaga firmom i instytucjom sprostać rosnącym wymaganiom przechowywania dużych ilości danych, do których rzadko uzyskuje się dostęp. Są one projektowane do wykorzystania w badaniach, chmurze i przechowywaniu hiperskalowalnym, archiwach rządowych, repozytoriach danych medycznych, bibliotekach multimediów i innych środowiskach o dużej intensywności danych.

Siłą napędową tego wzrostu jest rosnąca potrzeba przechowywania danych w archiwach o ultrawysokiej gęstości, długoterminowych i energooszczędnych, gwałtowny wzrost ilości danych produkowanych na całym świecie oraz rosnąca potrzeba minimalizowania zużycia energii i śladu infrastruktury w centrach danych. Ponadto, fakt, że obciążenia związane ze sztuczną inteligencją, systemy chmurowe i instytucje cyfrowe tworzą bezprecedensowe ilości zimnych danych, również sprzyja popytowi rynkowemu, ponieważ firmy poszukują trwałych rozwiązań dla tradycyjnych systemów archiwizacji opartych na taśmach i dyskach. Innymi siłami rynkowymi są rozwój technologii syntezy i sekwencjonowania DNA, rosnące inwestycje w badania nad przechowywaniem molekularnym oraz przejście na syntezę enzymatyczną, multipleksowany zapis i zautomatyzowaną architekturę zapisu DNA w celu zwiększenia skalowalności i obniżenia kosztów. Wzrost partnerstwa pomiędzy firmami biotechnologicznymi i firmami zajmującymi się infrastrukturą danych oraz instytucjami badawczymi, a także rosnące zainteresowanie systemami przechowywania danych gotowymi na przyszłość w celu wspierania sztucznej inteligencji, IoT i ochrony cyfrowej na dużą skalę, dodatkowo przyczyniają się do wzrostu rynku.

Globalne trendy na rynku przechowywania danych w DNA

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku przechowywania danych w DNA, zgodnie z ustaleniami naszego zespołu ekspertów badawczych.

Przejście w kierunku syntezy enzymatycznej i automatyzacji o wysokiej przepustowości

Jednym z najważniejszych trendów technologicznych, które wpłynęły na rynek przechowywania danych w DNA, jest przejście z mniej tradycyjnego i bardziej chemicznego przepływu pracy opartego na zapisie na enzymatyczne, multipleksowane i bardziej zautomatyzowane metody zapisu DNA. Znaczenie tej zmiany polega na tym, że długoterminowa rentowność komercyjna rynku zależy od obniżenia kosztów syntezy, zwiększenia wydajności procesu i stworzenia systemów zdolnych do pomieszczenia ogromnych ilości danych archiwalnych w porównaniu z obecnymi metodami laboratoryjnymi. Synteza enzymatyczna, zapis równoległy i zautomatyzowana obsługa zostały zidentyfikowane jako najpopularniejsze ścieżki do praktycznej skali, jak podano w branży. Tendencja ta znajduje już odzwierciedlenie w ostatnich wydarzeniach. Synteza enzymatyczna i multipleksowana staje się podstawową innowacją na rynku. W sierpniu 2025 r. firma Catalog opublikowała artykuł zatytułowany „Demonstration of a Scalable DNA Computing Platform: Writing and Selection” (Demonstracja skalowalnej platformy obliczeniowej DNA: Zapis i selekcja), który potwierdza twierdzenie, że konkurencyjny kierunek rynku koncentruje się na skalowalnej architekturze zapisu, a nie na samym przechowywaniu typu proof-of-concept. Ponadto, w marcu 2026 r., po sprzedaży aktywów firmy Catalog firmie Biomemory, która ogłosiła, że połączona platforma połączy enzymatyczny montaż bloków DNA ze skalowalnym, szybkim drukowaniem i odczytem o wysokiej przepustowości. Co ciekawe, firmy pozycjonowały architekturę jako odejście od syntezy bazy po bazie, co dodatkowo napędzało rozwój rynku w kierunku szybszych, bardziej uprzemysłowionych systemów zapisu danych w DNA, które można wdrażać w centrach danych.

Segmentacja branży przechowywania danych w DNA

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku przechowywania danych w DNA, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2026-2034.

Segment On-Premises posiadał znaczący udział w okresie prognozy (2026-2034).

Na podstawie rodzaju, globalny rynek przechowywania danych w DNA jest podzielony na chmurę i On-Premises. W 2025 r. segment On-Premises posiadał znaczący udział w rynku. Wynika to w dużej mierze z faktu, że wdrożenia przechowywania danych w DNA są nadal w stosunkowo wczesnej fazie komercjalizacji i częściej są wdrażane w kontrolowanym środowisku, takim jak organizacja badawcza, archiwum rządowe, repozytorium danych medycznych i duże przedsiębiorstwa, gdzie wymagany jest wysoki poziom bezpieczeństwa danych, kontrola infrastruktury i zgodność z przepisami. Jest on preferowany w tych środowiskach, ponieważ umożliwia organizacjom obsługę poufnych informacji archiwalnych w punkcie i dostosowywanie procesów przechowywania i łączenie danych opartych na DNA w punkcie z długoterminowymi podejściami do przechowywania w organizacji. Znajduje również łatwiejsze wsparcie w ciągłym postępie technologicznym w obszarach syntezy DNA, sekwencjonowania i systemów odzyskiwania, które są testowane i wdrażane najpierw w określonych, prowadzonych przez instytucje środowiskach.

Segment przechowywania danych w DNA oparty na sekwencjach dominuje na globalnym rynku przechowywania danych w DNA.

Na podstawie technologii, globalny rynek przechowywania danych w DNA jest podzielony na przechowywanie danych w DNA oparte na sekwencjach i przechowywanie danych w DNA oparte na strukturach. W 2025 r. segment przechowywania danych w DNA oparty na sekwencjach posiadał znaczący udział w rynku. Wynika to głównie z faktu, że jest to najbardziej sprawdzona i najlepiej zbadana metoda kodowania informacji cyfrowych w DNA i jest bardziej zgodna z obecnym rozwojem w zakresie syntezy, sekwencjonowania i dekodowania DNA. Jest bardziej popularna, ponieważ oferuje lepszą drogę komercjalizacji, jest bardziej kompatybilna z istniejącą infrastrukturą biotechnologiczną i ma szerszą walidację w badaniach nad przechowywaniem archiwalnym i wdrożeniach na skalę pilotażową. Segment ten cieszy się również ciągłymi innowacjami w zakresie syntezy enzymatycznej, multipleksowanego zapisu i zautomatyzowanego przepływu pracy odzyskiwania danych, co stale poprawia skalowalność i opłacalność.

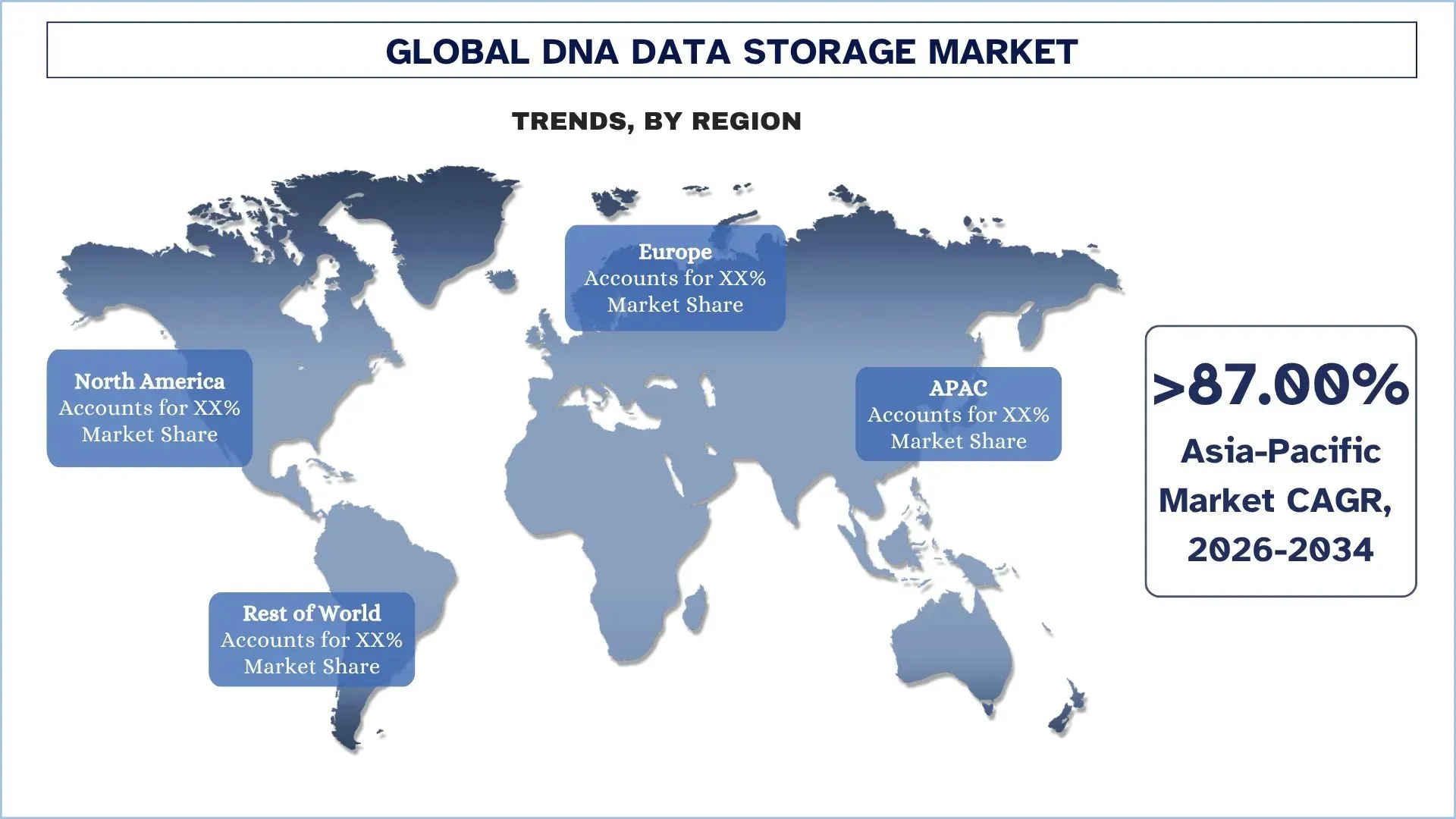

Ameryka Północna posiada największy udział w globalnym rynku przechowywania danych w DNA

W 2025 r. Ameryka Północna zdominowała światowy rynek przechowywania danych w DNA ze względu na wysoki poziom biotechnologii i ekosystemu infrastruktury danych w regionie, wczesne wdrażanie zaawansowanych technologii przechowywania archiwalnego oraz kilka najlepszych instytucji badawczych, firm technologicznych i innowatorów w dziedzinie przechowywania danych w DNA. Rynek w tym obszarze rośnie ze względu na rosnący popyt na długoterminowe, wysokiej gęstości i energooszczędne przechowywanie danych w sektorze opieki zdrowotnej, rządzie, badaniach, infrastrukturze chmurowej i zarządzaniu danymi w przedsiębiorstwach. Ponadto, zwiększone zainteresowanie innowacjami w zakresie syntezy i sekwencjonowania DNA oraz zautomatyzowanego molekularnego przepływu pracy przechowywania danych zwiększa wykorzystanie przechowywania danych w DNA w Ameryce Północnej. Region korzysta również ze zwiększonych inwestycji w systemy ochrony danych nowej generacji, silnej współpracy akademicko-przemysłowej oraz rosnącego popytu na systemy przechowywania długoterminowego zdolne do zarządzania ogromnymi ilościami zimnych danych.

Stany Zjednoczone posiadały dominujący udział w północnoamerykańskim rynku przechowywania danych w DNA w 2025 r.

W 2025 r. rynek amerykański zdominował światowy, jak również północnoamerykański rynek przechowywania danych w DNA ze względu na silną bazę biotechnologii i infrastruktury cyfrowej w kraju, intensywne inwestycje dokonywane przez firmy technologiczne i akademickie konsorcja badawcze oraz istnienie zorientowanych na rynek krajowy innowatorów specjalizujących się w syntezie, sekwencjonowaniu DNA i zautomatyzowanych procesach przechowywania archiwalnego. Rynek w kraju rośnie ze względu na rosnący popyt na wysokiej gęstości, długoterminowe, trwałe i energooszczędne archiwizowanie danych w sektorach opieki zdrowotnej, rządowym, obronnym, badawczym i przedsiębiorstw. Ponadto, rosnące zainteresowanie zautomatyzowanymi i o wysokiej przepustowości systemami do zapisu i odczytu DNA oraz trwający rozwój projektu DNA Storage przez Microsoft i platformy syntezy DNA o wysokiej przepustowości opartej na krzemie przez Twist Biosciences napędzają wykorzystanie w USA.

Konkurencyjny krajobraz branży przechowywania danych w DNA

Globalny rynek przechowywania danych w DNA jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu w celu zwiększenia swojej obecności na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi gracze na rynku przechowywania danych w DNA

Niektórzy z głównych graczy na rynku to Agilent Technologies, Inc., Helixworks Technologies, Ltd., Illumina, Inc., Microsoft, Iridia Inc., Twist Bioscience, Catalog, Thermo Fisher Scientific Inc., Micron Technology, Inc. i Eurofins Genomics LLC.

Najnowsze wydarzenia na rynku przechowywania danych w DNA

W lipcu 2025 r. Biblioteka Kongresu ogłosiła, że podejmuje projekt pilotażowy w celu przechowywania i migracji danych kolekcji przy użyciu syntetycznego DNA i planuje dalszą współpracę z innymi zainteresowanymi stronami rządowymi związanymi z tym przedsięwzięciem.

W kwietniu 2026 r. GenScript Biotech i Mimulus ogłosiły wieloletnią współpracę w celu komercyjnego skalowania przechowywania danych w oparciu o DNA w miarę nadejścia ery sztucznej inteligencji. Określonym celem jest stworzenie przemysłowego molekularnego przechowywania archiwalnego zdolnego do przechowywania danych w DNA bez elektryczności po kodowaniu, a firmy dążą do osiągnięcia znacznych oszczędności kosztów do 2030 r.

W marcu 2026 r. imec i Atlas Data Storage również zauważyły, że szybsze generowanie danych w erze sztucznej inteligencji rozciąga istniejące nośniki danych do granic pojemności, zrównoważonego rozwoju, kosztów i długoterminowej niezawodności, co potwierdza potrzebę opracowania nowych metod archiwizacji.

Globalny raport na temat rynku przechowywania danych w DNA – zakres

Szczegóły | |

Rok bazowy | 2025 |

Okres prognozy | 2026-2034 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 86,80% |

Wielkość rynku w 2025 r. | 156,48 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybuujący | Oczekuje się, że region Ameryki Północnej zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Agilent Technologies, Inc., Helixworks Technologies, Ltd., Illumina, Inc., Microsoft, Iridia Inc., Twist Bioscience, Catalog, Thermo Fisher Scientific Inc., Micron Technology, Inc. i Eurofins Genomics LLC. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Segmenty objęte zakresem</ |

Spis treści

Metodologia Badań dla Analizy Globalnego Rynku Przechowywania Danych w DNA (2024-2034)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku Przechowywania Danych w DNA, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne, bezpośrednie wywiady z ekspertami branżowymi w całym łańcuchu wartości Przechowywania Danych w DNA. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia top-down, jak i bottom-up, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku Przechowywania Danych w DNA. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, technologię, użytkownika końcowego i regiony w ramach globalnego rynku Przechowywania Danych w DNA.

Główny Cel Badania Globalnego Rynku Przechowywania Danych w DNA

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku Przechowywania Danych w DNA, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnych rynków, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku Przechowywania Danych w DNA i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Przechowywania Danych w DNA: Segmenty w badaniu obejmują obszary rodzaju, technologii, użytkownika końcowego i regionu.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży Przechowywania Danych w DNA.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku Przechowywania Danych w DNA i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku przechowywania danych w DNA?

Szacuje się, że globalny rynek przechowywania danych w DNA osiągnie wartość 156,48 mln USD w 2025 r., dzięki rosnącemu zapotrzebowaniu na archiwalne przechowywanie o ultra-wysokiej gęstości, długoterminowe i energooszczędne, zwiększającej się globalnej generacji danych oraz ciągłemu postępowi w syntezie DNA, sekwencjonowaniu i zautomatyzowanych technologiach zapisu danych.

P2: Który segment ma największy udział w globalnym rynku przechowywania danych DNA według Typu?

Segment On-Premises przoduje obecnie na rynku, dzięki wczesnemu przyjęciu w instytucjach badawczych, archiwach rządowych, organizacjach opieki zdrowotnej i dużych przedsiębiorstwach, które wymagają większego bezpieczeństwa danych i zgodności z przepisami.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku przechowywania danych w DNA?

Kluczowe czynniki wzrostu obejmują gwałtowny wzrost globalnych wolumenów danych cyfrowych i archiwalnych, ciągły postęp w syntezie DNA, sekwencjonowaniu i technologiach korekcji błędów oraz rosnące zapotrzebowanie na zrównoważone, trwałe i wysokiej gęstości rozwiązania do przechowywania danych archiwalnych.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku przechowywania danych w DNA?

Główne trendy obejmują przejście w kierunku syntezy enzymatycznej i wysokoprzepustowego zapisu DNA, rosnące skupienie na standardach, schematach metadanych i łatwych w obsłudze interfejsach oraz pojawianie się pilotażowych wdrożeń archiwizacyjnych i bezpiecznych modeli składowania.

P5: Jakie są kluczowe wyzwania na globalnym rynku przechowywania danych w DNA?

Do głównych wyzwań należą wysokie koszty syntezy i sekwencjonowania DNA, niska prędkość odczytu/zapisu i ograniczenia w dostępie swobodnym, a także brak standaryzacji, interoperacyjności i jasności zasad zarządzania, które nadal ograniczają komercjalizację na dużą skalę.

P6: Który region dominuje na globalnym rynku przechowywania danych w DNA?

Ameryka Północna dominuje na rynku ze względu na silny ekosystem biotechnologiczny i cyfrowy, wczesne wdrażanie zaawansowanych technologii archiwizacji danych, intensywne badania i rozwój oraz obecność kluczowych innowatorów w dziedzinie przechowywania DNA i współpracę między środowiskiem akademickim a przemysłem.

P7: Kim są kluczowi konkurenci na globalnym rynku przechowywania danych w DNA?

Do czołowych graczy w branży przechowywania danych w DNA należą:

• Agilent Technologies, Inc.

• Helixworks Technologies, Ltd.

• Illumina, Inc.

• Microsoft

• Iridia Inc.

• Twist Bioscience

• Catalog

• Thermo Fisher Scientific Inc.

• Micron Technology, Inc.

• Eurofins Genomics LLC

Pytanie 8: Jakie możliwości pojawiają się dla nowych podmiotów i dostawców technologii na tym rynku?

Kluczowe możliwości obejmują rozwój przechowywania danych DNA w sektorze publicznym, obronie i zastosowaniach związanych z archiwizacją danych krajowych, rosnące wykorzystanie w opiece zdrowotnej, biotechnologii i archiwizacji danych genomowych oraz silny potencjał wzrostu w regionie Azji i Pacyfiku, napędzany rozwojem infrastruktury cyfrowej i inwestycjami w genomikę.

P9: Jak transformacja cyfrowa wpływa na rynek przechowywania danych w DNA?

Transformacja cyfrowa zwiększa ilość danych archiwalnych długoterminowych generowanych w systemach AI, chmurowych, opieki zdrowotnej, rządowych i korporacyjnych. W miarę jak organizacje rozbudowują infrastrukturę intensywnie wykorzystującą dane, rośnie zapotrzebowanie na rozwiązania pamięci masowej, które są kompaktowe, trwałe i energooszczędne, co sprzyja zainteresowaniu przechowywaniem danych w DNA. Ta zmiana zachęca również firmy i instytucje badawcze do opracowywania skalowalnych platform do zapisu, sekwencjonowania i archiwizacji DNA w celu zaspokojenia przyszłych potrzeb w zakresie przechowywania danych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj