Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

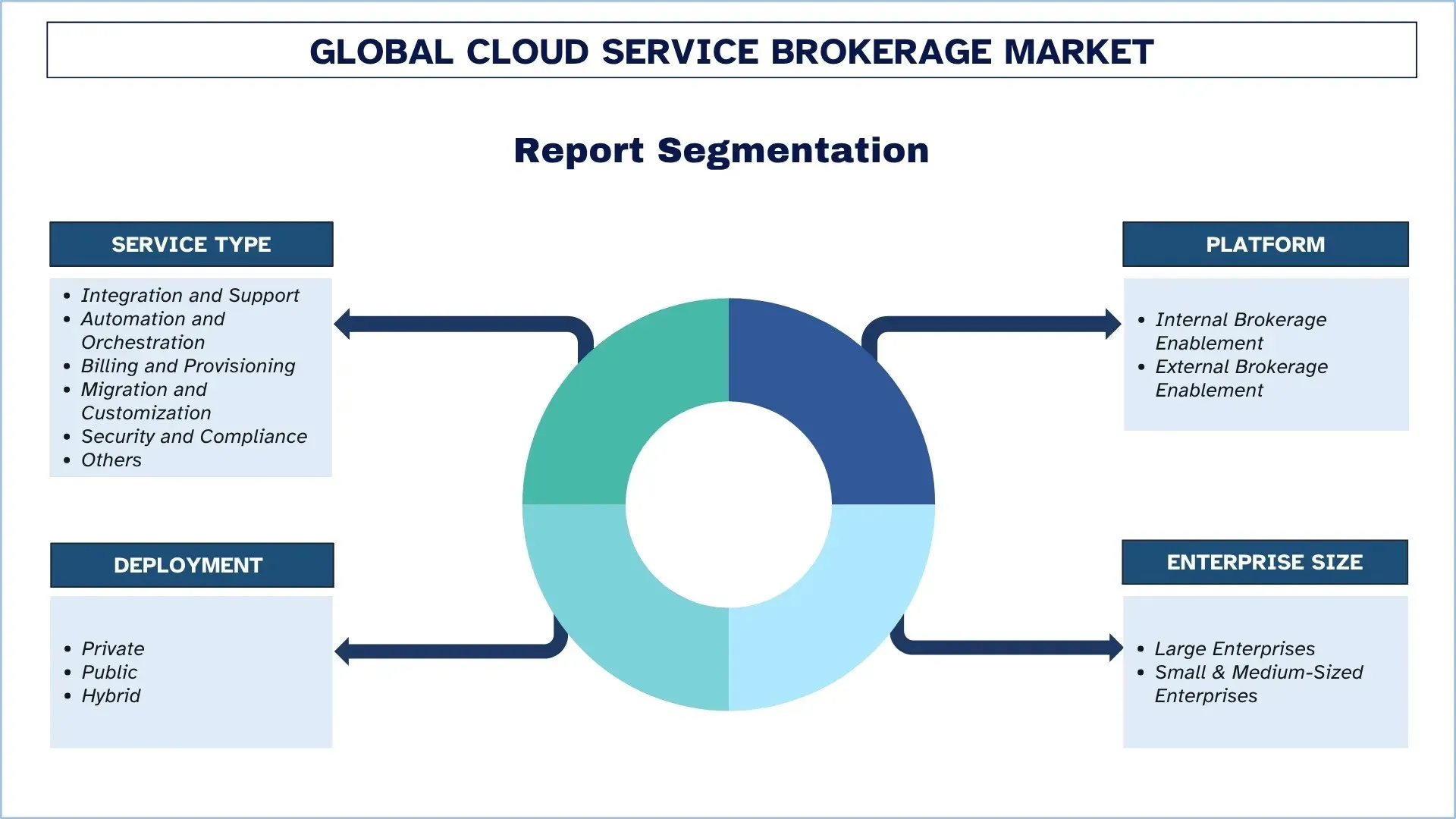

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj

Globalny rozmiar i prognoza rynku pośrednictwa usług chmurowych

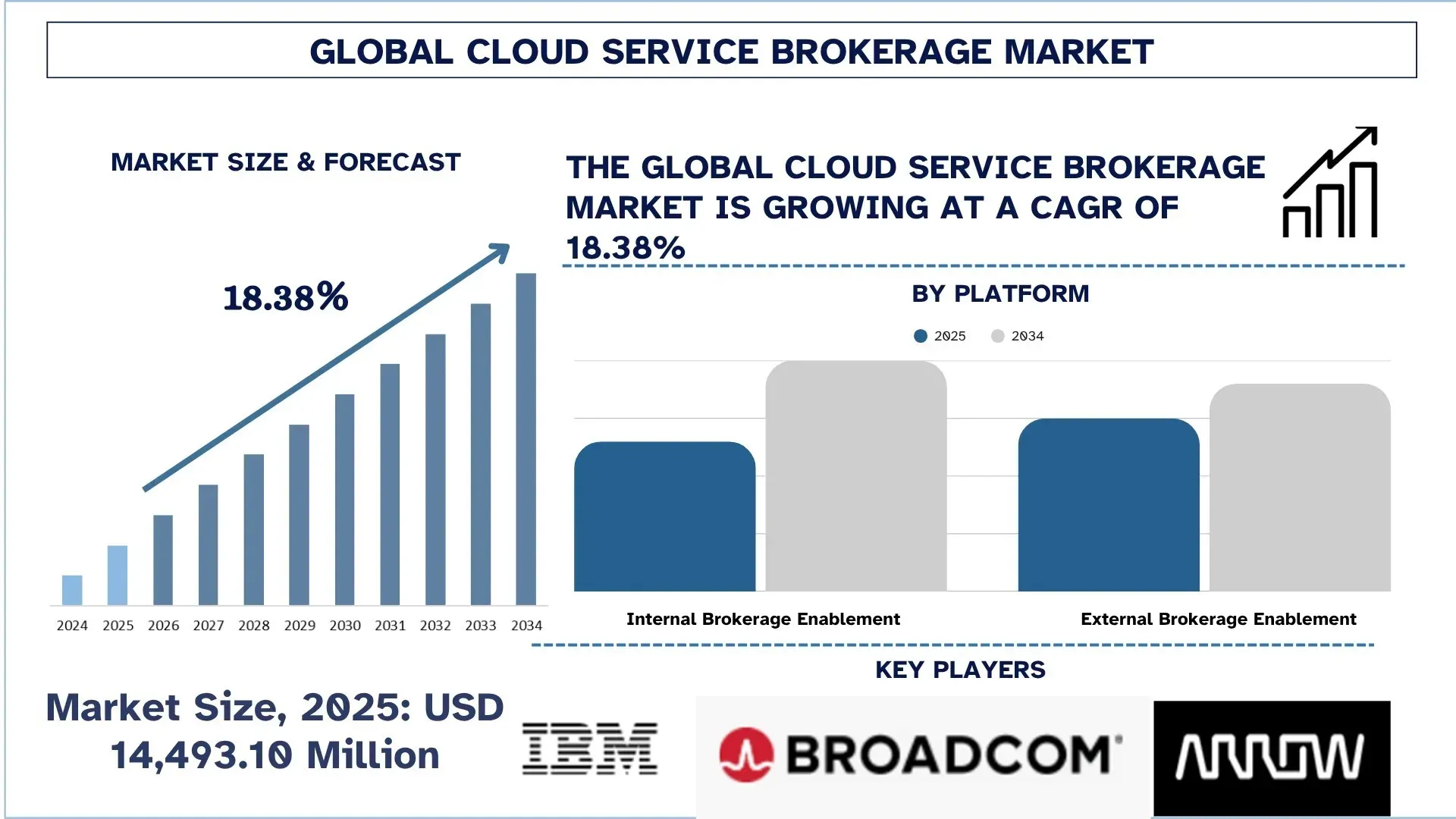

Globalny rynek pośrednictwa usług chmurowych został wyceniony na 14 493,10 mln USD w 2025 r. i oczekuje się, że w okresie prognozy (2026–2034F) będzie rósł w silnym tempie CAGR wynoszącym około 18,38%, napędzanym rosnącym wskaźnikiem adopcji rozwiązań wielochmurowych, rosnącym zapotrzebowaniem przedsiębiorstw na optymalizację kosztów i zarządzanie oraz rosnącą potrzebą scentralizowanego zarządzania złożonymi środowiskami chmurowymi.

Analiza rynku pośrednictwa usług chmurowych

Pośrednictwo usług chmurowych to ramy, które umożliwiają firmom łatwą koordynację i łączenie różnych usług chmurowych, a także oferuje scentralizowaną platformę do pozyskiwania, wykorzystywania i optymalizacji różnych usług chmurowych. Składa się z zestawu narzędzi, procesów i usług, których celem jest pomoc przedsiębiorstwom w zarządzaniu ich środowiskami chmurowymi w sposób opłacalny, skalowalny i bezpieczny. CSB pomagają w płynnym przepływie danych, automatyzacji przepływów pracy i zarządzaniu, a także umożliwiają organizacjom dostęp do optymalnych rozwiązań spośród różnych dostawców chmury. Systemy te obejmują mechanizmy integracji, optymalizacji i zarządzania chmurą, aby utrzymać płynne operacje w różnych środowiskach chmurowych.

Rosnące wykorzystanie strategii wielochmurowych, rosnące wymagania dotyczące bezpieczeństwa chmury i zarządzania zgodnością oraz rosnący trend migracji do chmury w różnych branżach są czynnikami napędzającymi ten wzrost. Ponadto popyt na rynku jest napędzany faktem, że środowisko chmury hybrydowej wymaga efektywnego zarządzania kosztami, optymalizacji i alokacji zasobów. Innowacje w narzędziach do optymalizacji chmury opartych na sztucznej inteligencji, rozwój aplikacji natywnych dla chmury i rosnące uzależnienie od platform chmurowych w zakresie ciągłości działania i odzyskiwania po awarii to kolejne czynniki napędzające rynek. Na przykład 18 marca 2025 r. IBM z powodzeniem wdrożył platformę pośrednictwa usług chmurowych dla dużego, międzynarodowego sprzedawcy detalicznego. Była to platforma, która łączyła wiele usług chmurowych, aby oferować płynny transfer danych, automatyzację obciążenia i optymalizację kosztów, co zwiększyło efektywność procesów operacyjnych sprzedawcy detalicznego.

Globalne trendy na rynku pośrednictwa usług chmurowych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku pośrednictwa usług chmurowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rozwój scentralizowanych platform pośrednictwa

Istotnym trendem na globalnym rynku pośrednictwa usług chmurowych (CSB) jest pojawienie się scentralizowanych rozwiązań do zarządzania chmurami wielochmurowymi i hybrydowymi. Takie narzędzie centralizacji będzie uniwersalnym portalem, który integruje rozproszone przetwarzanie w chmurze, narzędzia orkiestracji, systemy rozliczeniowe i zasady zarządzania w jedną platformę, zapewniając pełną kontrolę nad wszystkimi aspektami wdrażania i wykorzystania chmury. Zapewni to nie tylko przejrzystość całego procesu, ale także umożliwi egzekwowanie środków bezpieczeństwa, zapewnienie zgodności, monitorowanie procesów zarządzania kosztami i automatyzację wszystkiego w tym samym czasie. Rozwiązanie centralizacyjne wyeliminuje tworzenie się różnych silosów w przedsiębiorstwie, co stało się kluczowe, ponieważ firmy wdrażają strategię wielochmurową, aby uniknąć uzależnienia od jednego dostawcy i wzmocnić odporność. Wraz z wprowadzeniem ujednoliconego pulpitu nawigacyjnego, jednej faktury i spójnego katalogu usług, zespoły IT mogłyby podejmować lepsze decyzje dotyczące optymalizacji wydatków na chmurę i przyspieszonej transformacji cyfrowej. W grudniu 2025 r. CloudBolt wprowadził nowe narzędzie do alokacji kosztów Kubernetes oparte na technologii Kubernetes right-sizing i FinOps, które umożliwia alokację kosztów chmury do pojedynczego kontenera. Kwestia alokacji kosztów była raczej paląca, biorąc pod uwagę, że ponad połowa użytkowników Kubernetes nie może wykonać tego zadania.

Segmentacja branży pośrednictwa usług chmurowych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku pośrednictwa usług chmurowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2026–2034.

Segment integracji i wsparcia miał znaczący udział w okresie prognozy (2026–2034).

Na podstawie rodzaju usługi rynek pośrednictwa usług chmurowych (CSB) jest podzielony na integrację i wsparcie, automatyzację i orkiestrację, rozliczanie i udostępnianie, migrację i dostosowywanie, bezpieczeństwo i zgodność oraz inne. W 2025 r. segment integracji i wsparcia miał znaczący udział w rynku. Usługi integracji i wsparcia są siłą napędową rynku, która oferuje płynną integrację innych usług chmurowych w środowiskach wielochmurowych i hybrydowych. Usługi te pozwalają firmom skutecznie zarządzać infrastrukturą chmurową, interoperacyjnością i upraszczać wdrażanie usług chmurowych. Ponieważ organizacje nadal polegają na kombinacji usług chmurowych, usługi integracyjne będą poszukiwane, ponieważ firmy starają się skalować swoje środowiska chmurowe, aby stały się bardziej wydajne i opłacalne. Następuje również ogromny wzrost w usługach automatyzacji i orkiestracji, które pomagają firmom automatyzować przepływy pracy, optymalizować alokację zasobów i zwiększać wydajność funkcjonowania ich usług chmurowych. Ponadto segment bezpieczeństwa i zgodności coraz bardziej się rozwija, ponieważ firmy poszukują więcej usług w zakresie bezpieczeństwa chmury, zarządzania ryzykiem i zgodności z przepisami. Wraz ze stałym rozwojem rynku usług chmurowych, popyt na te specjalistyczne usługi pośrednictwa prawdopodobnie będzie rósł szybciej, a na rynku CSB nastąpi więcej innowacji i rozwoju.

Segment włączania pośrednictwa wewnętrznego dominuje na globalnym rynku pośrednictwa usług chmurowych.

Na podstawie platformy rynek pośrednictwa usług chmurowych (CSB) jest podzielony na włączanie pośrednictwa wewnętrznego i włączanie pośrednictwa zewnętrznego. W 2025 r. segment włączania pośrednictwa wewnętrznego miał dominujący udział w rynku. Usługi włączania pośrednictwa wewnętrznego umożliwiają organizacjom administrowanie i usprawnianie ich usług chmurowych w ramach organizacji oraz scentralizowany system do korzystania z różnych dostawców usług chmurowych i aplikacji. Platforma będzie miała na celu zwiększenie wydajności operacji, zarządzania i zarządzania kosztami, oferując firmom większą kontrolę nad ich środowiskami chmurowymi. Rosnąca potrzeba prowadzenia bogatego środowiska wielochmurowego i zapewnienia wewnętrznego przepływu komunikacji doprowadziła do wzrostu popytu na wewnętrzne rozwiązania pośrednictwa. Z drugiej strony segment włączania pośrednictwa zewnętrznego nabiera tempa, szczególnie gdy organizacje chcą, aby usługi chmurowe obsługiwane przez osoby trzecie zapewniały skalowalność, elastyczność i wiedzę specjalistyczną. Brokerzy zewnętrzni prowadzą firmy przez różnych dostawców usług chmurowych oferujących najlepsze w swojej klasie rozwiązania i optymalizując ich portfele chmurowe. Platforma włączania pośrednictwa zewnętrznego będzie nadal odnotowywać zdrowy wzrost, ponieważ organizacje w coraz większym stopniu zlecają na zewnątrz specjalistyczną wiedzę, bezpieczeństwo i zarządzanie zgodnością, między innymi, w celu rozszerzenia rynku CSB.

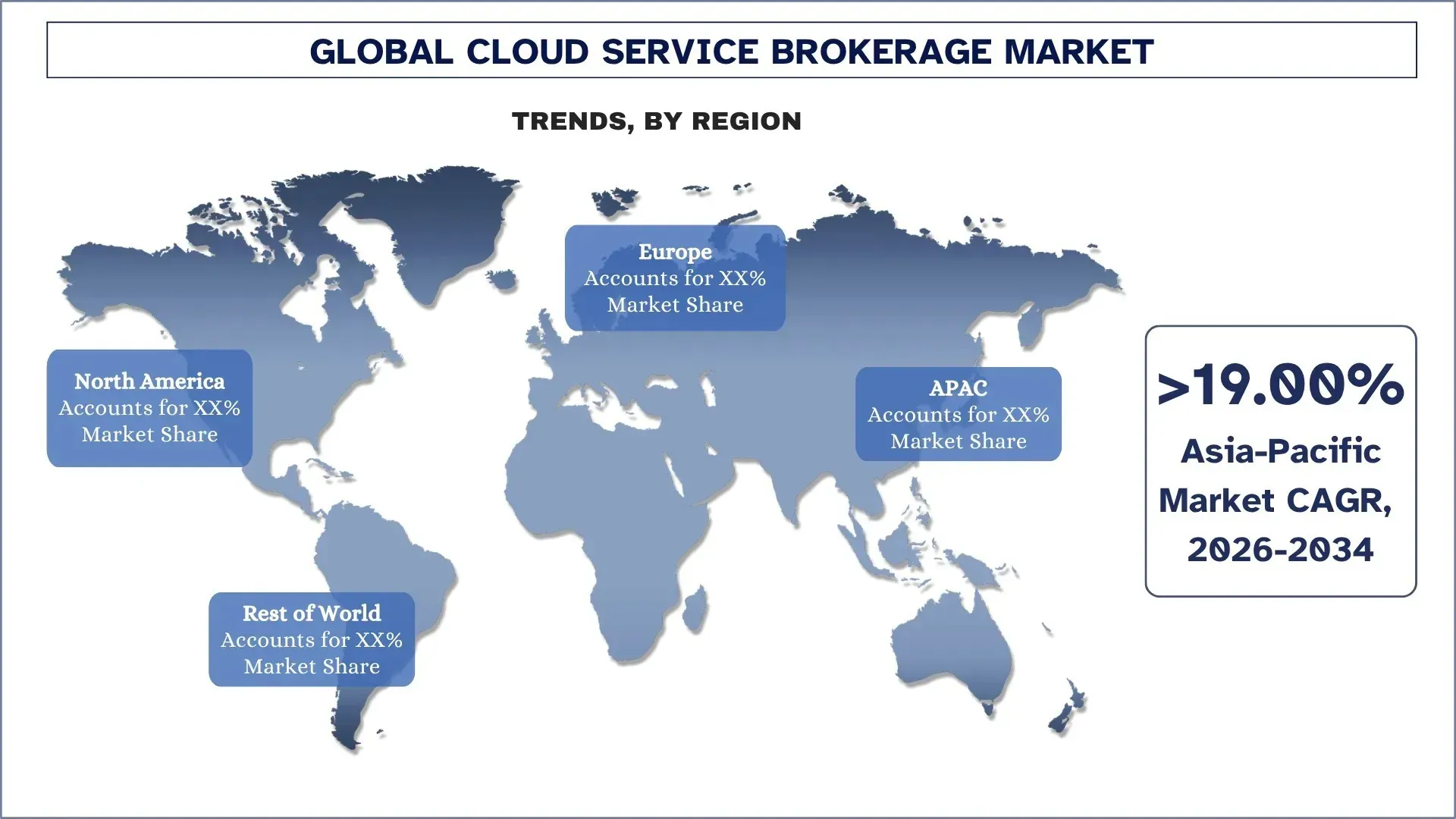

Ameryka Północna ma największy udział w globalnym rynku pośrednictwa usług chmurowych

Rynek pośrednictwa usług chmurowych w 2025 r. jest zdominowany przez Amerykę Północną ze względu na wczesne i powszechne wykorzystanie przetwarzania w chmurze w regionie, obecność głównych hiperskalerów i dostawców usług zarządzanych oraz rosnący popyt przedsiębiorstw na zarządzanie chmurą wielochmurową i hybrydową. Rosnący nacisk regionu na optymalizację kosztów chmury, zarządzanie, zarządzanie zgodnością, przenośność obciążenia i integrację na wielu platformach napędza wzrost rynku. Ponadto wzrost wykorzystania rozwiązań do zarządzania chmurą opartych na sztucznej inteligencji, wysokie wskaźniki wydatków na transformację cyfrową w instytucjach BFSI, placówkach opieki zdrowotnej, sprzedawcach detalicznych i agencjach rządowych oraz ciągłe inwestycje w bezpieczne i skalowalne ekosystemy chmurowe również przyczyniają się do przyjęcia rozwiązań pośrednictwa usług chmurowych. Aspekty te, wraz z zaawansowaną infrastrukturą IT i wysoką gęstością innowacji opartych na chmurze, nadal napędzają rozwój rynku. Badania branżowe z 2025 r. prognozują również, że Ameryka Północna będzie nadal największym rynkiem regionalnym w zakresie pośrednictwa usług chmurowych do 2030 r..

Stany Zjednoczone miały dominujący udział w północnoamerykańskim rynku pośrednictwa usług chmurowych w 2025 r.

W 2025 r. Stany Zjednoczone były liderem na rynku pośrednictwa usług chmurowych ze względu na obecność zaawansowanego ekosystemu chmurowego, wysokie wydatki przedsiębiorstw na IT oraz potrzebę posiadania bezpiecznych, interoperacyjnych i skalowalnych środowisk wielochmurowych. Ponadto przyspieszone tempo cyfryzacji we wszystkich branżach, w tym BFSI, opiece zdrowotnej, handlu detalicznym, produkcji i administracji rządowej, zmusza dostawców usług i przedsiębiorstwa do ciągłego rozwoju orkiestracji chmury, automatyzacji i integracji usług. Stany Zjednoczone są motorem wzrostu globalnego rynku dzięki wysokiej koncentracji hiperskalerów, konsultantów ds. chmury, dostawców usług zarządzanych i partnerstw w zakresie technologii korporacyjnych, które sprawiają, że kraj ten przoduje w adopcji pośrednictwa usług chmurowych.

Konkurencyjny krajobraz branży pośrednictwa usług chmurowych

Globalny rynek pośrednictwa usług chmurowych jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze firmy na rynku pośrednictwa usług chmurowych

Niektórzy z głównych graczy na rynku to IBM, Broadcom, Arrow Electronics, Inc., Fujitsu, DXC Technology Company, Wipro, Amazon Web Services, Inc., Infosys Limited, NTT Data i TATA Consultancy Services Limited.

Najnowsze wydarzenia na rynku pośrednictwa usług chmurowych

W grudniu 2025 r. IBM zgodził się na przejęcie Confluent za 11 miliardów USD w celu zwiększenia integracji chmury hybrydowej i możliwości przesyłania danych w czasie rzeczywistym dla korporacyjnej sztucznej inteligencji. Poprawi to również łączność danych, zarządzanie i automatyzację w środowiskach wielochmurowych, wspierając integrację opartą na pośrednictwie, orkiestrację i dostarczanie usług międzyplatformowych.

W grudniu 2025 r. AWS i Google Cloud uruchomiły prywatną usługę sieciową wielochmurową, która łączy AWS Interconnect i Google Cross-Cloud Interconnect. Umożliwia szybkie, bezpieczne połączenia o niskim opóźnieniu w różnych chmurach, oferując większą przenośność obciążeń wielochmurowych i ulepszony transfer danych, pomagając w ten sposób brokerom chmurowym wspierać rozwinięte architektury wielu dostawców.

Zakres raportu o globalnym rynku pośrednictwa usług chmurowych

Szczegóły | |

Rok bazowy | 2025 |

Okres prognozy | 2026-2034 |

Dynamika wzrostu | Przyspieszy przy CAGR wynoszącym 18,38% |

Wielkość rynku w 2025 r. | 14 493,10 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybuujący | Oczekuje się, że region Ameryki Północnej będzie dominował na rynku w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Firmy objęte profilem | IBM, Broadcom, Arrow Electronics, Inc., Fujitsu, DXC Technology Company, Wipro, Amazon Web Services, Inc., Infosys Limited, NTT Data i TATA Consultancy Services Limited |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Spis treści

Metodologia badań dla globalnej analizy rynku pośrednictwa usług chmurowych (Cloud Service Brokerage) (2024-2034)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku pośrednictwa usług chmurowych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przejrzeliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy szczegółowe wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości pośrednictwa usług chmurowych. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejście zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku pośrednictwa usług chmurowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj usługi, platformę, wdrożenie, wielkość przedsiębiorstwa, końcowe zastosowanie i regiony w ramach globalnego rynku pośrednictwa usług chmurowych.

Główny Cel Globalnego Badania Rynku Pośrednictwa Usług Chmurowych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku pośrednictwa usług chmurowych, dostarczając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku pośrednictwa usług chmurowych i jego segmentów pod względem wartości (USD).

- Segmentacja Rynku Pośrednictwa Usług Chmurowych: Segmenty w badaniu obejmują obszary rodzaju usługi, platformy, wdrożenia, wielkości przedsiębiorstwa, końcowego zastosowania i regionu.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży pośrednictwa usług chmurowych.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

- Profile Firm i Strategie Rozwoju: Profile firm na rynku pośrednictwa usług chmurowych oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku usług pośrednictwa w chmurze?

Globalny rynek Cloud Service Brokerage jest wyceniany na 14 493,10 milionów USD w 2025 roku, napędzany rosnącym wdrażaniem multi-cloud, zwiększającym się popytem przedsiębiorstw na optymalizację kosztów i zarządzanie oraz rosnącą potrzebą scentralizowanego zarządzania złożonymi środowiskami chmurowymi.

Pytanie 2: Który segment ma największy udział w globalnym rynku pośrednictwa usług chmurowych pod względem rodzaju usługi?

Segment Integracji i Wsparcia aktualnie prowadzi na rynku, wspierany przez rosnące zapotrzebowanie na bezproblemową integrację środowisk wielochmurowych i chmur hybrydowych, zwiększający się popyt na bieżące wsparcie techniczne i usługi zarządzane oraz rosnącą złożoność korporacyjnych infrastruktur chmurowych.

P3: Jakie czynniki napędzają wzrost globalnego rynku pośrednictwa usług w chmurze?

Kluczowe czynniki wzrostu obejmują rosnące wykorzystanie strategii multi-cloud i chmur hybrydowych, zwiększający się popyt na optymalizację kosztów chmury i zarządzanie nią, rosnącą potrzebę bezproblemowej integracji i usług wsparcia oraz szybkie włączanie sztucznej inteligencji i automatyzacji do platform zarządzania chmurą.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku Cloud Service Brokerage?

Do głównych trendów zalicza się rozwój scentralizowanych platform brokerskich, rosnące wdrażanie rozwiązań do zarządzania chmurą opartych na sztucznej inteligencji, coraz większe preferowanie orkiestracji wielochmurowej oraz silniejszy nacisk na zautomatyzowaną optymalizację kosztów, zarządzanie i zgodność z przepisami w złożonych środowiskach chmurowych.

P5: Jakie są kluczowe wyzwania na globalnym rynku Cloud Service Brokerage?

Główne wyzwania to kwestie bezpieczeństwa danych i zgodności, złożoność integracji w różnych platformach chmurowych, ograniczona interoperacyjność między dostawcami usług, brak standaryzacji w umowach dotyczących poziomu usług oraz trudności w zarządzaniu widocznością, kontrolą i optymalizacją kosztów w środowiskach multi-cloud.

P6: Który region dominuje na globalnym rynku Cloud Service Brokerage?

Ameryka Północna dominuje na rynku ze względu na wczesne przyjęcie technologii chmurowych, silną obecność wiodących dostawców usług chmurowych oraz rosnący popyt na rozwiązania do zarządzania chmurą wielośrodowiskową i chmurą hybrydową w przedsiębiorstwach.

P7: Kim są kluczowi konkurenci na globalnym rynku Cloud Service Brokerage?

Czołowi gracze w branży pośrednictwa usług chmurowych to:

• IBM

• Broadcom

• Arrow Electronics, Inc.

• Fujitsu

• DXC Technology Company

• Wipro

• Amazon Web Services, Inc.

• Infosys Limited

• NTT Data

• TATA Consultancy Services Limited

P8: Jakie możliwości pojawiają się na tym rynku dla nowych podmiotów i dostawców technologii?

Rosnące inwestycje w zarządzanie wielochmurowe, optymalizację chmury opartą na sztucznej inteligencji, rozwiązania z zakresu cyberbezpieczeństwa i zgodności oraz zintegrowane platformy zarządzania chmurą stwarzają duże możliwości dla brokerów usług chmurowych, dostawców usług zarządzanych, integratorów systemów i dostawców oprogramowania.

P9: Jak transformacja cyfrowa wpływa na pośrednictwo usług w chmurze?

Transformacja cyfrowa przyspiesza wdrażanie środowisk multi-cloud i chmur hybrydowych, aplikacji SaaS i modeli biznesowych natywnych dla chmury, skłaniając organizacje do odejścia od rozproszonych, przestarzałych systemów IT i inwestowania w scentralizowane rozwiązania do zarządzania chmurą.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj