Rynek Platform Płatniczych Bez Kodowania: Aktualna Analiza i Prognoza (2025-2033)

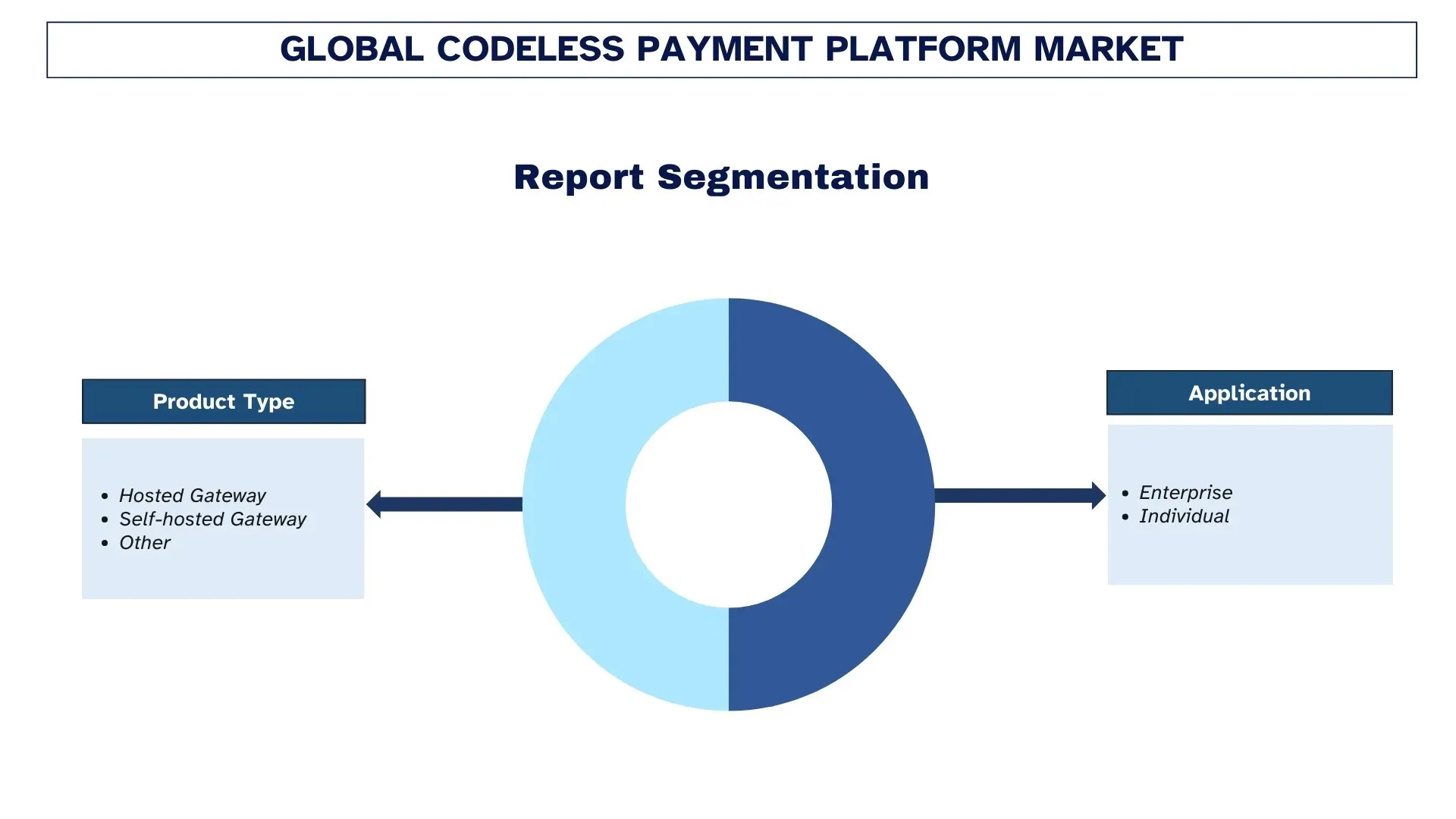

Nacisk na typ produktu (brama hostowana, brama hostowana samodzielnie i inne); Aplikacja (przedsiębiorstwa i osoby prywatne); oraz region/kraj

Globalny Rozmiar i Prognoza Rynku Bez-kodowych Platform Płatniczych

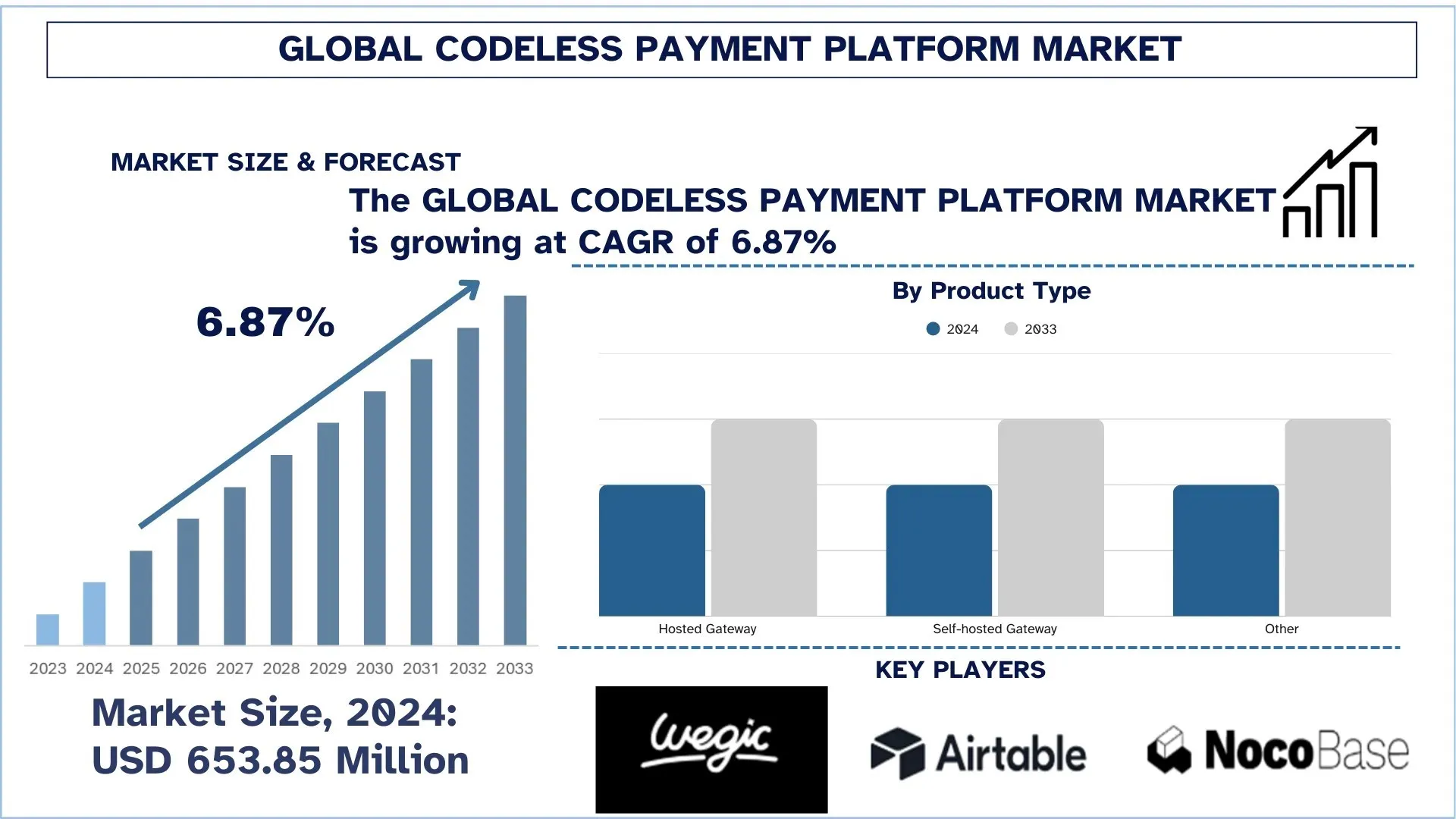

Wartość globalnego rynku bez-kodowych platform płatniczych wyniosła 653,85 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR około 6,87% w okresie prognozy (2025–2033F). Rosnąca liczba transakcji online i mobilnych, w połączeniu z szybką ekspansją wbudowanych finansów i ujednoliconego handlu wśród sprzedawców i platform SaaS, napędza popyt na globalny rynek bez-kodowych platform płatniczych.

Analiza Rynku Bez-kodowych Platform Płatniczych

Systemy płatności bez kodu są coraz bardziej wymagające, ale obecna rzeczywistość wymaga koordynowania transakcji z najwyższym stopniem niezawodności i bez zakłócania wydajności realizacji transakcji w szerokim zakresie kanałów, terytoriów, walut i scenariuszy ryzyka. Wymagania dotyczące bezpieczeństwa i zgodności, bardziej rygorystyczne ograniczenia ekonomiczne oraz dążenie do wbudowanych finansów, płatności w czasie rzeczywistym i ujednoliconego handlu coraz bardziej napędzają rynek bez-kodowych platform płatniczych. Jako centralna warstwa umożliwiająca działanie dzisiejszego stosu płatności, platformy te są głównym celem sprzedawców, PSP i dostawców SaaS, wpływając na konwersję, ryzyko oszustw, szybkość rozliczeń i ogólne koszty operacyjne w całej branży. Można to również uzasadnić faktem, że niestandardowe integracje zostały zastąpione konfigurowalnymi przepływami pracy i abstrakcją API, która wykorzystuje tokenizację, reguły sieciowe i inteligentne routingi, umożliwiając skalowalność, możliwość audytu i krótszy czas wprowadzenia na rynek. Strategiczne wykorzystanie najnowszych wskaźników ryzyka, kontroli tożsamości, reguł orkiestracji i analiz, wraz z dokładnym zarządzaniem konfiguracją w celu zarządzania obciążeniami zwrotnymi, dostosowywania się do zmieniających się przepisów i utrzymania ciągłości działania podczas długich okresów wzrostu, jest kluczem do ekspansji rynku. Jednocześnie, w ciągu ostatnich kilku lat, podkreślano zdolność operacji płatniczych do efektywnego działania dzięki zautomatyzowanemu uzgadnianiu, kontroli oszustw wspomaganej przez sztuczną inteligencję i inteligentnemu systemowi monitorowania, ponieważ wymagania omnichannel, subskrypcje i rosnące transgraniczne i natychmiastowe aplikacje płatnicze coraz bardziej wymagają, aby tradycyjne architektury płatnicze stały się bardziej odporne, konfigurowalne i ewoluujące.

Globalne Trendy na Rynku Bez-kodowych Platform Płatniczych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku bez-kodowych platform płatniczych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rozwój Zestawów Narzędzi Przeciągnij-i-upuść oraz Zautomatyzowanych Kreatorów Przepływu Pracy

Zestawy narzędzi przeciągnij-i-upuść oraz zautomatyzowane kreatory przepływu pracy rozszerzają rynek bez-kodowych platform płatniczych, przekształcając złożone funkcje płatnicze w bloki wizualne, które można ponownie wykorzystać. Zamiast ręcznego kodowania integracji z bramkami, portfelami, kartami, szynami UPI/ACH, podatkami, fakturowaniem, KYC, screeningiem oszustw, ponownymi próbami, obciążeniami zwrotnymi i uzgadnianiem, zespół wysyła przepływy na płótno i dostarcza zmiany w ciągu godzin. Kreatory przepływu pracy umożliwiają routing transakcji według geografii, waluty, opłaty, opóźnienia lub wskaźnika sukcesu; przełączanie awaryjne do zapasowych dostawców; oraz dodawanie reguł dotyczących ryzyka, limitów lub proporcjonalnego rozliczania subskrypcji. Poprawiają również lepsze zarządzanie dzięki szablonom, zatwierdzeniom opartym na rolach, dziennikom audytu i wersjonowaniu – przydatne w regulowanych branżach. Dla MŚP i rynków, deweloperzy obywatelscy mogą wdrażać nowe doświadczenia realizacji transakcji, wypłaty lub wdrażanie partnerów bez ograniczonej puli inżynierów, przy niższych kosztach i krótszym czasie wprowadzenia na rynek. Automatyzacja wizualna jest najłatwiejszym sposobem na utrzymanie stosów płatniczych, które są elastyczne, skalowalne i stale optymalizowane w miarę wzrostu liczby interfejsów API i wymagań dotyczących zgodności. Trend ten napędza adopcję w ekosystemach detalicznych, SaaS i fintech.

Segmentacja Branży Bez-kodowych Platform Płatniczych

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku bez-kodowych platform płatniczych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment Hostowanej Bramki Dominuje na Rynku Bez-kodowych Platform Płatniczych

W oparciu o typ produktu, globalny rynek bez-kodowych platform płatniczych jest podzielony na Hostowaną Bramkę, Samodzielnie Hostowaną Bramkę i Inne. W 2024 r. przewiduje się, że segment Hostowanej Bramki będzie miał największy udział w rynku i pozostanie dominujący przez cały okres prognozy. Wynika to z faktu, że modele hostowane pasują do najpopularniejszych przypadków użycia na rynku średnim i korporacyjnym w handlu cyfrowym, które wymagają szybkiego wdrażania, zmniejszonego polegania na inżynierii i wbudowanej zgodności (np. zmniejszenie zakresu PCI) oraz zapewniają przewidywalne doświadczenia realizacji transakcji na różnych urządzeniach i w różnych lokalizacjach geograficznych. Takie platformy zazwyczaj oferują wstępnie certyfikowane systemy płatności, zautomatyzowane aktualizacje, tokenizację i konfiguracje ryzyka, umożliwiając sprzedawcom, rynkom i dostawcom SaaS zarządzanie konwersją, bezpieczeństwem i kosztami operacyjnymi pod silniejszą presją regulacyjną i związaną z oszustwami. Z kolei oczekuje się, że Samodzielnie Hostowana Bramka będzie rosła najszybciej, ponieważ wśród dużych detalistów, superaplikacji i regulowanych branż rośnie potrzeba silniejszej kontroli nad doświadczeniem użytkownika, usuwaniem danych i decyzjami dotyczącymi routingu.

Segment Przedsiębiorstw miał Największy Udział w Rynku Bez-kodowych Platform Płatniczych.

W oparciu o zastosowanie, globalny rynek bez-kodowych platform płatniczych jest podzielony na Przedsiębiorstwa i Osoby Indywidualne. W 2024 r. przewiduje się, że segment Przedsiębiorstw będzie miał największy udział w rynku i pozostanie dominujący przez cały okres prognozy. Wynika to głównie z faktu, że przedsiębiorstwa działają przy wyższych wolumenach transakcji i w bardziej złożonych środowiskach, w wielu markach, regionach, walutach, systemach płatności i narażeniach na ryzyko, gdzie orkiestracja bez kodu umożliwia szybsze wdrażanie nowych opcji płatności, jednolite zarządzanie i mierzalne wzrosty wskaźników autoryzacji i konwersji. Usługi te zazwyczaj oferują scentralizowaną konfigurację, inteligentny routing między PSP/akwizytorami, skarbce tokenów, narzędzia do walki z oszustwami i obciążeniami zwrotnymi oraz zautomatyzowane raportowanie, co sprawia, że realizacja transakcji omnichannel jest bardziej płynnie konfigurowana i umożliwia uzgadnianie jednostek biznesowych i stabilne działanie pod zwiększoną presją regulacyjną i związaną z bezpieczeństwem. Segment Indywidualny prawdopodobnie będzie rósł najbardziej, napędzany przez handel twórców, adopcję przez mikro-sprzedawców i sprzedaż mobilną za pośrednictwem platform społecznościowych i komunikacyjnych. Wraz ze wzrostem wolumenu transakcji wymagane jest prawdziwe wdrażanie, intuicyjne linki i faktury bez kodu, wbudowane portfele i bezproblemowe wpłaty/wypłaty.

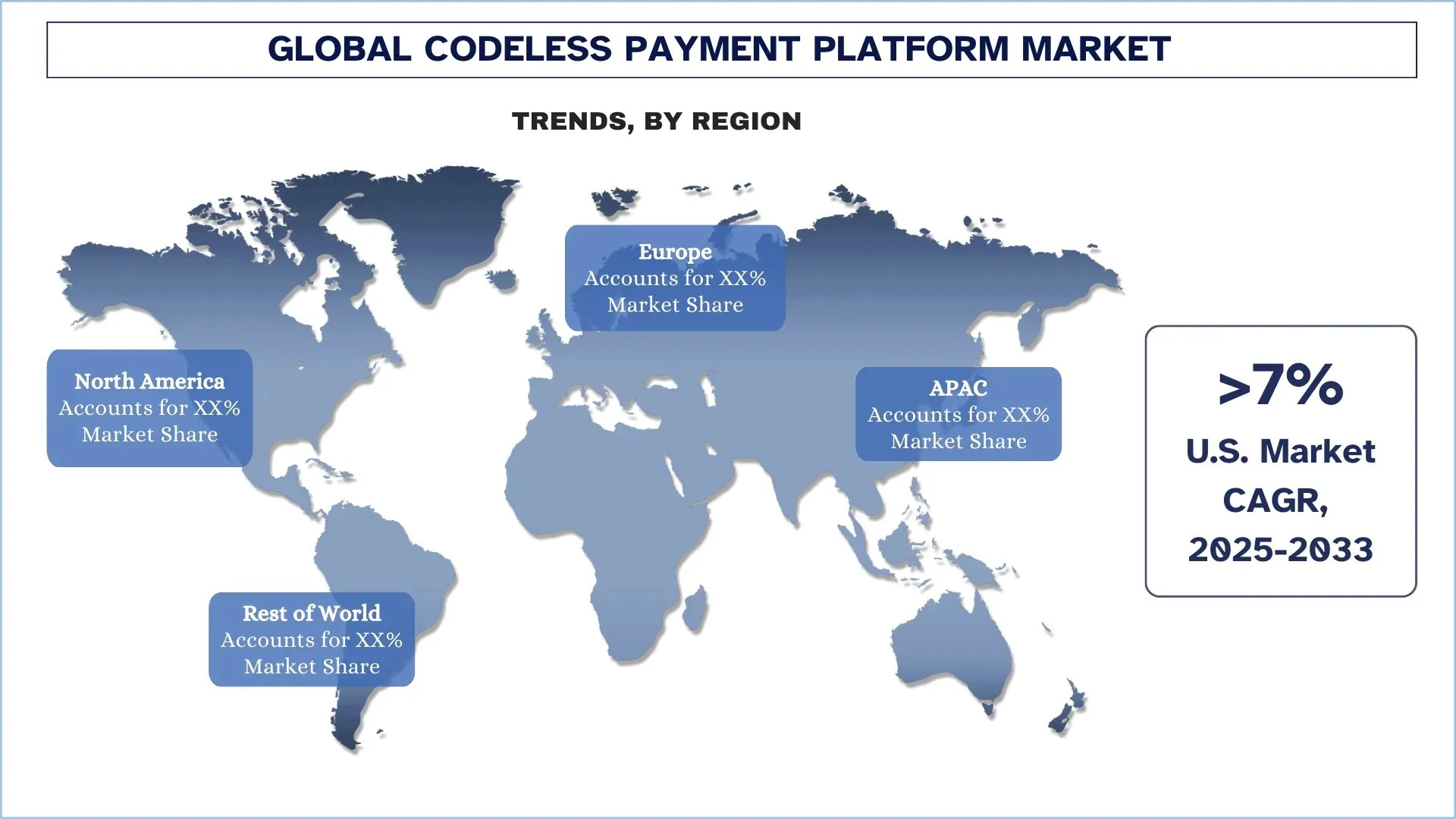

Ameryka Północna Zdominowała Globalny Rynek Bez-kodowych Platform Płatniczych

Ameryka Północna zdominowała globalny rynek bez-kodowych platform płatniczych i prawdopodobnie utrzyma tę pozycję w okresie prognozy. Istnienie dobrze rozwiniętego ekosystemu handlu cyfrowego, nasycenie kartami i portfelami, szerokie przyjęcie chmury i obecność największych procesorów płatności, fintechów i platform SaaS umożliwiają szybkie wprowadzanie nowych metod płatności bez intensywnego wsparcia inżynieryjnego. Duże firmy w sektorze detalicznym, turystycznym, usługach subskrypcyjnych i rynkach również aktywnie inwestują w orkiestrację płatności, tokenizację i kontrole oszustw, co generuje długoterminowy popyt na konfigurowalne warstwy bram, inteligentny routing i dostarczanie pojedynczego raportu w celu zwiększenia wskaźnika autoryzacji i zmniejszenia kosztów przetwarzania. W miarę jak coraz więcej kupujących przechodzi na zakupy omnichannel, rosną wymagania dotyczące zgodności i bezpieczeństwa; w konsekwencji coraz więcej sprzedawców przyjmuje rozwiązania bez kodu, aby ujednolicić proces realizacji transakcji, przyspieszyć wzrost transgraniczny i zmniejszyć obciążenie operacyjne w zakresie uzgadniania i zarządzania obciążeniami zwrotnymi. Ponadto rynek szybko rośnie w miarę postępu przejścia na wbudowane finanse i płatności oparte na platformach, z funkcjami płatności zawartymi w pakietach oprogramowania i wdrażanymi na dużą skalę.

USA miały Dominujący Udział w Rynku Bez-kodowych Platform Płatniczych w Ameryce Północnej w 2024 r.

USA są liderem rynku bez-kodowych platform płatniczych, a najważniejsza okazja w handlu cyfrowym na świecie została powiązana z najgłębszym ekosystemem płatności i fintech. Rozmiar handlu elektronicznego detalicznego w USA rośnie. Statystyki U.S. Census Bureau szacują sprzedaż e-commerce na 352,9 miliardów USD w IV kwartale 2024 r., co stanowi 17,9 procent całkowitej sprzedaży detalicznej, co czyni ją kolosalną bazą transakcji, która przyspiesza przyjęcie orkiestracji korporacyjnej i popyt na platformę dla rynku średniego. Trend ten jest również ułatwiony przez doświadczenie realizacji transakcji w pierwszej kolejności na urządzeniach mobilnych: Adobe oszacowało sprzedaż online w okresie świątecznym w USA na 241,4 miliarda USD (listopad-grudzień 2024 r.), z czego 54,5 procent tej sumy ma być dokonane na urządzeniach mobilnych, co przyczynia się do znaczenia szybkiej i spersonalizowanej optymalizacji realizacji transakcji. Ustalona norma zgodności i zarządzania ryzykiem, oparta na PCI, skłania sprzedawców do przyjmowania tokenizacji, hostowanych komponentów i kontrolerów przepływu pracy w celu zmniejszenia ekspozycji bez wpływu na wydajność.

Krajobraz Konkurencyjny Branży Bez-kodowych Platform Płatniczych

Globalny rynek bez-kodowych platform płatniczych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze Firmy z Branży Bez-kodowych Platform Płatniczych

Niektóre z głównych firm na rynku to Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex i UseePay.

Najnowsze Wydarzenia na Rynku Bez-kodowych Platform Płatniczych

W październiku 2025 r. Spacelift wprowadził Spacelift Intent, model języka naturalnego open-source do obsługi infrastruktury chmurowej, który eliminuje potrzebę pisania kodu HCL lub Terraform. Deweloperzy mogą zażądać zasobów w prostym języku do natychmiastowego udostępniania, podczas gdy zespoły platform zachowują egzekwowanie zasad, widoczność i ścieżki audytu za pośrednictwem platformy orkiestracji Spacelift. Zbudowany na dostawcach Terraform, Intent uzupełnia IaC/GitOps w celu szybkiego, nadzorowanego, niskokosztowego wdrażania przepływów pracy

W lipcu 2025 r. Payara i Azul ogłosiły strategiczne połączenie w celu zapewnienia zintegrowanego wyboru wdrażania Java i bez-kodowego przenoszenia lift-and-shift do kontrolowanych branż. Pakiet będzie obejmował zautomatyzowane, wstępnie skonfigurowane platformy Kubernetes Payara Qube, które są obserwowalne i mają mechanizmy kontrolne, które są zgodne z przepisami w połączeniu z wysokowydajnym środowiskiem uruchomieniowym JVM zapewnianym przez Azul Platform Prime. Firmy twierdzą, że klienci mogą modernizować bez konieczności pisania kodu, ułatwić zarządzanie wdrażaniem hybrydowych i wielochmurowych zasobów oraz zaoszczędzić na infrastrukturze i wydatkach na chmurę, a także zwiększyć szybkość, spójność, skalowalność i niezawodność Java i innych obciążeń opartych na JVM.

Zakres Raportu o Globalnym Rynku Bez-kodowych Platform Płatniczych

Atrybut Raportu | Szczegóły |

Rok Bazowy | 2024 |

Okres Prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszy przy CAGR wynoszącym 6,87% |

Rozmiar rynku w 2024 r. | 653,85 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region kontrybuujący | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex i UseePay |

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku Platform Płatności Bez Kodu (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych platform płatności bez kodu, aby ocenić ich zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości platform płatności bez kodu. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejść zarówno odgórnych, jak i oddolnych, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku platform płatności bez kodu. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, zastosowanie i regiony w ramach globalnego rynku platform płatności bez kodu.

Główny Cel Badania Globalnego Rynku Platform Płatności Bez Kodu

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku platform płatności bez kodu, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnych platform płatności bez kodu i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Platform Płatności Bez Kodu: Segmenty w badaniu obejmują obszary rodzaju produktu, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży platform płatności bez kodu.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm działających na rynku platform płatności bez kodu oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość rynku globalnej platformy płatności bezkodowych i jej potencjał wzrostu?

Globalny rynek platform płatności bezkodowych został wyceniony na 653,85 mln USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR 6,87% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku platform płatności bez użycia kodu pod względem typu produktu?

Segment hostowanej bramki płatniczej pozostanie dominujący, ponieważ umożliwia szybkie wdrożenia, wymagające niskiego nakładu pracy inżynieryjnej, z wbudowaną zgodnością (np. zmniejszony zakres PCI) i spójnym procesem realizacji transakcji na różnych urządzeniach i w różnych regionach.

P3: Jakie czynniki napędzają wzrost globalnego rynku platform płatności bez kodu?

• Rosnące obroty w handlu internetowym i mobilnym

• Zapotrzebowanie na minimalną inżynierię przy konfiguracji płatności

• Rosnąca adopcja narzędzi no-code/low-code przez MŚP i startupy

P4: Jakie są wschodzące technologie i trendy na globalnym rynku platform płatności bez kodu?

• Rozszerzenie zestawów narzędzi typu „przeciągnij i upuść” oraz automatycznych narzędzi do budowania przepływów pracy

• Wbudowane płatności w produktach oprogramowania

P5: Jakie są kluczowe wyzwania na globalnym rynku platform płatności bez kodu?

• Kwestie bezpieczeństwa, oszustw i zgodności

• Zależność od infrastruktury zewnętrznej/hostowanej

P6: Który region dominuje na globalnym rynku platform płatności bez kodu?

Ameryka Północna prawdopodobnie pozostanie wiodącym rynkiem dla platform płatności bez kodu ze względu na dojrzały ekosystem handlu cyfrowego, nasycenie kartami i portfelami, adaptację chmury oraz koncentrację głównych procesorów, firm fintech i platform SaaS.

P7: Kim są kluczowi gracze na globalnym rynku platform bezkodowych płatności?

Do kluczowych firm należą:

• Wegic

• Airtable

• NocoBase

• Bubble Group, Inc.

• Adalo

• Webflow, Inc.

• Stripe, Inc.

• Airwallex

• UseePay

P8: Jak rosnące wolumeny transakcji cyfrowych i ekspansja omnichannel wpływają na zapotrzebowanie na platformy płatnicze bez kodu na całym świecie?

• Wyższa Skala = Większe Zapotrzebowanie na Orkestrację: Więcej transakcji online/mobilnych zwiększa zapotrzebowanie na skalowalne, niezawodne routing, ponawianie prób i przełączanie awaryjne bez dużego nakładu pracy inżynieryjnej.

• Spójność Omnichannel: Rozszerzenie na strony internetowe, aplikacje, punkty sprzedaży (POS) i platformy handlowe zwiększa zapotrzebowanie na standaryzowaną realizację transakcji i ujednoliconą logikę płatności we wszystkich kanałach.

• Efekt Optymalizacji: Większe wolumeny płatności uzasadniają ciągłe testy A/B, optymalizację opartą na analizach i szybkie aktualizacje reguł w celu zwiększenia konwersji i obniżenia kosztów.

P9: Jak wymogi dotyczące bezpieczeństwa, zgodności i ryzyka oszustw kształtują możliwości platformy i preferencje kupujących?

• Zgodność dzięki projektowaniu (Compliance-by-Design): Ograniczenie zakresu PCI, tokenizacja i dzienniki audytu sprzyjają hostowanym, zarządzanym przepływom pracy zamiast kodu niestandardowego.

• Kontrola ryzyka w tempie ekspresowym: Sygnały ryzyka w czasie rzeczywistym, weryfikacja tożsamości i kontrola oparta na regułach muszą być szybko konfigurowalne w miarę ewolucji wzorców oszustw.

• Zarządzanie i identyfikowalność: Dostęp oparty na rolach, zatwierdzenia i wersjonowanie stają się kluczowe dla branż regulowanych i dużych zespołów bezpiecznie zarządzających zmianami.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

June 9, 2026

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj

April 28, 2026