Rynek mat budowlanych: Aktualna analiza i prognoza (2025-2033)

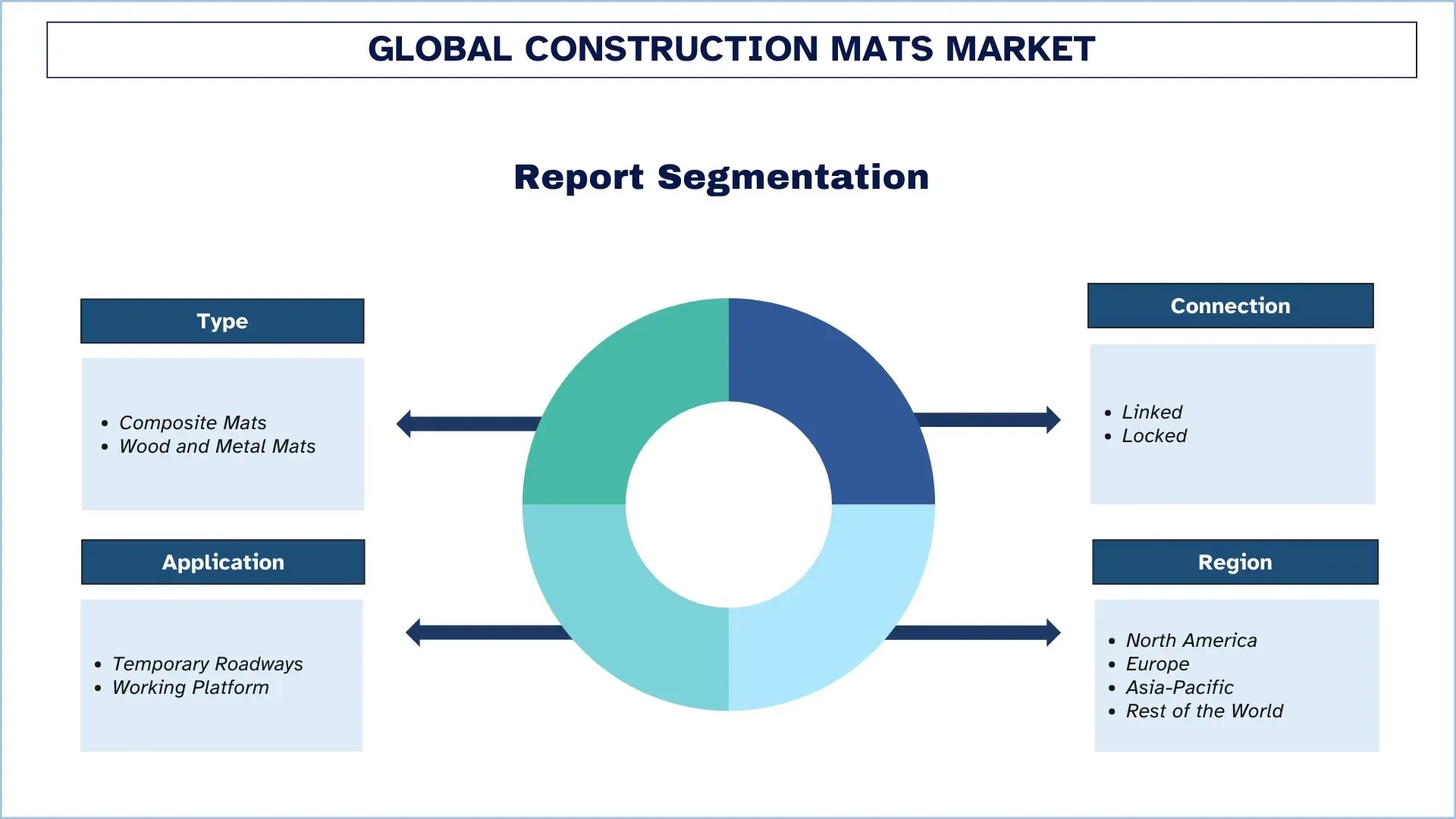

Nacisk na typ (maty kompozytowe oraz maty drewniane i metalowe); połączenie (łączone i blokowane); zastosowanie (tymczasowe drogi i platformy robocze); oraz region/kraj

Globalny Rynek Mat Budowlanych – Wielkość i Prognoza

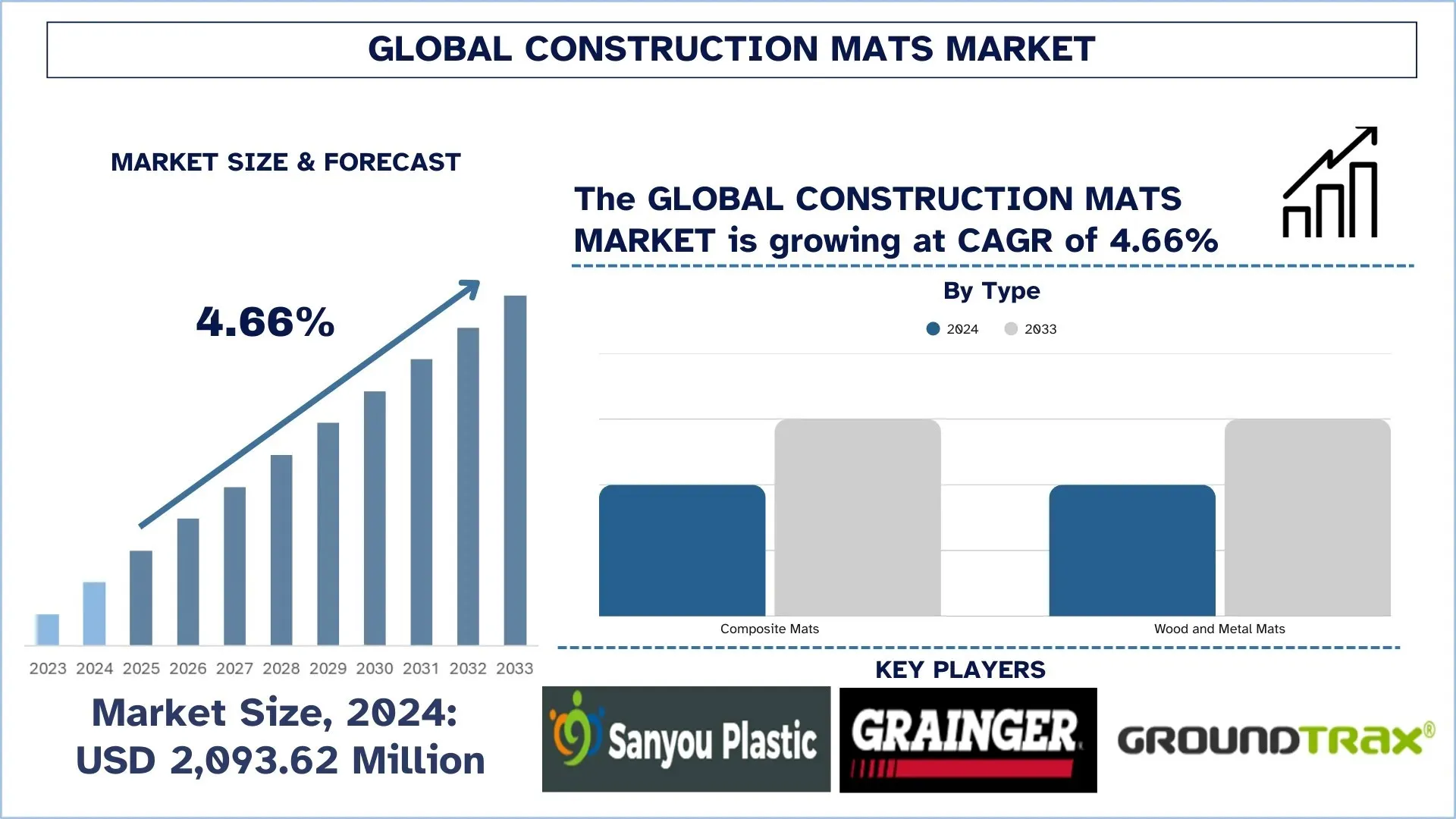

Wartość globalnego rynku mat budowlanych wyniosła 2 093,62 mln USD w 2024 r. i oczekuje się, że w okresie prognozowania (2025-2033F) będzie rósł w tempie CAGR około 4,66%, ze względu na rosnącą liczbę projektów infrastrukturalnych i energetycznych, przejście na maty kompozytowe i HDPE oraz innowacje technologiczne, takie jak śledzenie RFID, systemy blokujące i modele oparte na wynajmie, które zwiększają wydajność i zmieniają podejście do rynku.

Analiza Rynku Mat Budowlanych

Wdrażanie mat tematycznych, które służą jako wymagane technologie do zabezpieczania podłoża i zapewniania do niego dostępu, rośnie na globalnym rynku mat budowlanych w niezwykle szybkim tempie. Maty te są oferowane przez wykonawców i właścicieli projektów jako najbardziej opłacalne, zrównoważone i odpowiedzialne operacje. W przeciwieństwie do konwencjonalnych procesów stabilizacji gruntu za pomocą wypełnienia żwirowego i drewnianego, maty budowlane będą wykorzystywane do ustanowienia bezpieczniejszej, szybszej i mniej destrukcyjnej metody przygotowania terenu na wielu projektach budowlanych, w tym energetycznych, obiektowych, infrastrukturalnych, budowlanych i użyteczności publicznej. Są one ujednolicone i zaprojektowane jako moduł, co pozwala na łatwą instalację, demontaż i ponowne wdrożenie; dlatego są preferowane do masowego skalowania w różnych lokalizacjach projektów. Niektóre z czynników przyczyniających się do tego przełomu obejmują rosnące zapotrzebowanie na swobodny ruch w różnych lokalizacjach, zapewnienie bezpieczeństwa podczas przemieszczania ciężkich maszyn oraz przestrzeganie bardziej rygorystycznych przepisów środowiskowych. Maty budowlane pomogą firmom zmniejszyć opóźnienia w harmonogramie projektu, obniżyć koszty odzyskiwania na miejscu i wniknąć głębiej w obszary wcześniej niedostępne. Ostatecznie maty budowlane zyskują na popularności w różnych lokalizacjach. Ich wdrożenie jest jeszcze szybsze dzięki systemowi szybkiego rozmieszczania, wysokiej wytrzymałości rozwiązań oraz wynalezieniu materiałów kompozytowych, mat HDPE, śledzenia RFID i modeli opartych na wynajmie. Nawet nowoczesne maty mogą wspierać zaawansowane prace, takie jak proces układania rurociągów, programy przesyłu energii i farmy energii odnawialnej, a nawet operacje reagowania na konkretne cele. Maty budowlane, których celem jest zmniejszenie ryzyka incydentów w projektach i poprawa długoterminowego zarządzania placem budowy, są słabym punktem w branży budowlanej, który na całym świecie jest identyfikowany jako rewolucyjne narzędzie, które zmienia światowy system budowlany.

Globalne Trendy na Rynku Mat Budowlanych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku mat budowlanych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście na Maty Kompozytowe i HDPE

Rozwiązania kompozytowe i HDPE wyraźnie zastępują tradycyjne maty drewniane i stalowe na rynku mat budowlanych. Potrzeba długiej żywotności, mniejszej wagi i lepszych parametrów środowiskowych napędza tę zmianę.

Maty drewniane są szeroko rozpowszechnione, ale mają tendencję do szybkiego niszczenia z powodu gnicia i wilgoci, a maty stalowe są dość ciężkie, kosztowne w transporcie i podatne na korozję. Maty kompozytowe i HDPE rozwiązują te problemy. Nie są chłonne, są odporne na chemikalia i znacznie trwalsze, co umożliwia powtarzanie ich użycia w wielu projektach przy obniżonych kosztach cyklu życia. Już sama ich mniejsza waga ułatwia logistykę, ponieważ można je łatwo instalować i odzyskiwać.

Adopcję wspomagają również postępy technologiczne. Bardziej nowoczesne maty kompozytowe posiadają mechanizm blokujący zaprojektowany w celu zwiększenia stabilności obciążenia, właściwości antypoślizgowe w celu zapewnienia bezpieczeństwa oraz technologię RFID/GPS do efektywnego zarządzania zasobami. Ich rozwój czyni je bardzo przydatnymi w projektach energetycznych, użyteczności publicznej i infrastrukturalnych.

Wraz ze zwiększonym wykorzystaniem farm energii odnawialnej, przesyłu energii, obiektów naftowych i gazowych na całym świecie, przejście na maty kompozytowe i HDPE prawdopodobnie będzie stanowić większość rozprzestrzeniania się rynku, zapewniając lepsze, bezpieczniejsze, bardziej opłacalne i zrównoważone sposoby dostępu do gruntu.

Segmentacja Branży Mat Budowlanych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku mat budowlanych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment Mat Kompozytowych Dominuje na Rynku Mat Budowlanych

Na podstawie rodzaju rynek mat budowlanych jest podzielony na maty kompozytowe oraz maty drewniane i metalowe. W 2024 r. segment mat kompozytowych zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozowania. Zapewnia on najbardziej optymalną równowagę trwałości, możliwości ponownego użycia i kosztów cyklu życia, ponieważ maty kompozytowe są lżejsze, odporne na wilgoć i chemikalia i mogą być używane wielokrotnie między projektami przy bardzo niewielkim zużyciu. Dlatego też wykonawcy, przedsiębiorstwa użyteczności publicznej i firmy infrastrukturalne zwróciły się w stronę mat kompozytowych do rurociągów energetycznych, farm energii odnawialnej i linii przesyłowych, które wymagają stabilnej pracy na wrażliwych lub odległych terenach. Ponadto szersze zastosowanie mat kompozytowych stworzyło możliwości dla firm wynajmujących maty, umożliwiając wykonawcom dostęp do wysokiej jakości mat bez ponoszenia znacznych inwestycji początkowych. Wraz z przesuwaniem się światowych projektów budowlanych w kierunku metod budowlanych przyjaznych dla środowiska i o niskim wpływie, wykorzystanie mat kompozytowych w porównaniu z alternatywnymi rozwiązaniami zyskuje na popularności w zapewnianiu, że nie tylko sprzęt i budowle są transportowane bezpiecznie i w minimalnym czasie, ale również że koszt ich odzyskania jest zminimalizowany.

Kategoria Mat Blokowanych Miała Największy Udział w Rynku Mat Budowlanych

Na podstawie połączenia rynek mat budowlanych jest podzielony na maty łączone i blokowane. W 2024 r. segment mat blokowanych miał największy udział i przewiduje się, że pozostanie dominujący przez cały okres prognozowania. Maty blokowane oferują dobrą stabilność, nośność i jednolitość, co czyni je bardzo skutecznymi we wspieraniu użytkowania ciężkiego sprzętu na polach naftowych, korytarzach użyteczności publicznej i w tworzeniu infrastruktury. Zablokowany charakter uniemożliwia przemieszczenie nawet w trudnych warunkach, co czyni dostęp i platformy robocze bezpieczniejszymi. Ich modułowy system można zainstalować i zdemontować w krótkim czasie, co skraca czas na placu budowy i skraca realizację każdego projektu. Są one najczęściej stosowane w firmach przesyłających energię, przy układaniu rurociągów oraz na placach budowy na dużą skalę, gdzie istnieją obawy dotyczące bezpieczeństwa, wydajności i przestrzegania norm środowiskowych. Segment mat blokowanych jest ulubionym rozwiązaniem na placach budowy, ponieważ umożliwia zapewnienie spójnej ochrony podłoża, zmniejszenie naruszenia gleby i przedłużenie żywotności placów budowy. Ponadto pojawienie się wykorzystania energii odnawialnej i odległość od możliwości budowy terenu pozostają siłą napędową zapotrzebowania na silne rozwiązania blokowane.

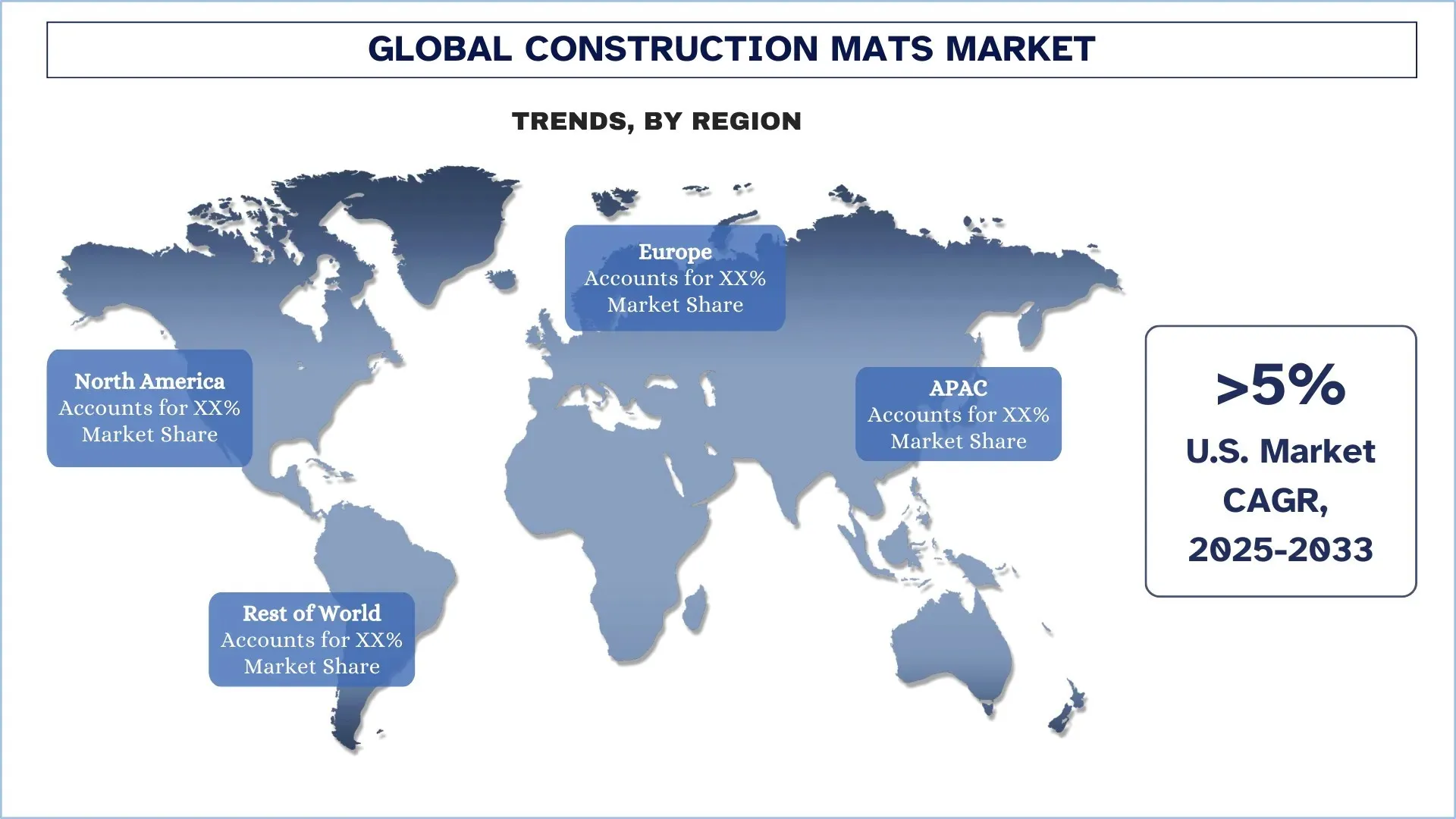

Ameryka Północna Zdominowała Globalny Rynek Mat Budowlanych

Ameryka Północna jest największym rynkiem mat budowlanych i oczekuje się, że utrzyma swoją pozycję lidera w okresie prognozowania. Przywództwo to przypisuje się przede wszystkim faktowi, że znaczną część regionu zdominowały działania związane z ropą i gazem, inicjatywy dotyczące energii odnawialnej i ogromne projekty infrastrukturalne. Stany Zjednoczone są w czołówce tych wysiłków, ze znacznymi inwestycjami w sieć rurociągów, modernizację linii przesyłowych i ogromne projekty budownictwa lądowego, które wymagają solidnych rozwiązań w zakresie dostępu do gruntu. Rynek północnoamerykański jest również motywowany surowymi przepisami środowiskowymi, które wspierają stosowanie mat w celu zminimalizowania zakłóceń w glebie, niszczenia terenów podmokłych i opóźnień w budowie. Ponadto w regionie znajduje się kilku uznanych producentów mat i dostawców usług wynajmu, którzy oferują zaawansowane technologicznie maty kompozytowe, gotowe szablony wynajmu i dobrze rozwinięte sieci logistyczne. Ponadto powtarzający się popyt ze strony sektorów użyteczności publicznej, górnictwa i budownictwa podtrzymuje popyt ze strony użytkowników, co utrwala pozycję Ameryki Północnej jako lidera na globalnym rynku mat budowlanych.

USA Miały Dominujący Udział w Rynku Mat Budowlanych Ameryki Północnej w 2024 r.

USA mają największy udział w globalnym rynku mat budowlanych, o czym świadczy ich znaczący rozwój infrastruktury, znaczące inicjatywy energetyczne i rygorystyczne przepisy dotyczące zgodności z przepisami środowiskowymi. Bezprecedensowe projekty w zakresie rurociągów naftowych i gazowych, aspektów energetycznych, modernizacji przesyłu energii, a także rozbudowy autostrad napędzają pożądany trend w kierunku zrównoważonych i nadających się do ponownego użytku rozwiązań dostępowych. Wykonawcy, dostawcy mediów i agencje rządowe wykorzystują szeroką gamę mat, aby ułatwić bezpieczny przejazd ciężkich maszyn, mobilność siły roboczej i stabilność bloków w trudnych środowiskach, takich jak tereny podmokłe, lasy i inne odległe obszary wiejskie. Ugruntowani gracze, tacy jak Sterling, YAK MAT i Quality Mat Company, również przyczyniają się do wzmocnienia rynku oraz skutecznego systemu wynajmu i serwisu. Wymagania dotyczące zrównoważonego rozwoju oraz projekty publiczno-prywatne również sprzyjają innowacjom w zakresie mat kompozytowych i HDPE, śledzenia RFID oraz systemu modułowego z blokadą. Wraz z postępującą modernizacją infrastruktury i transformacją energetyczną, USA będą nadal dominować na rynku materiałów budowlanych, ustanawiając zestaw punktów odniesienia w obszarach innowacji, zrównoważonego rozwoju i efektywności operacyjnej na całym świecie.

Przegląd Branży Mat Budowlanych

Globalny rynek mat budowlanych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze Firmy Produkujące Maty Budowlane

Niektórzy z głównych graczy na rynku to Tangyin Sanyou Engineering Plastic Co., Ltd., W.W. Grainger, Inc., Groundtrax Systems Limited, Calumet Harbor Lumber, Quality Mat Company, Signature Systems, Checkers-Safety, FODS, LODAX i Newpark Drilling Fluids LLC.

Najnowsze Wydarzenia na Rynku Mat Budowlanych

W 2024 r. Checkers Safety Group wprowadziła na rynek kliny pod koła samolotów Hi-Viz, które obejmują technologię SafeRay. Jej kliny zawierają fluorescencyjny materiał o wysokiej widoczności, który zwiększa bezpieczeństwo w lotnictwie, zapewniając klinom lepszą widoczność i trwałość.

W 2024 r. ArborMats stworzyła maty ochronne AlturnaMAT(r) i VersaMAT(r), aby zapewnić wzrost. AlturnaMAT(r) ma gruby bieżnik z blachy diamentowej o lepszej trakcjii, dzięki czemu może przenosić do 120 ton, a VersaMAT(r) ma dwustronny bieżnik, który zapewnia zakres trakcji w obszarach użytkowanych przez pieszych lub pojazdy, będąc w stanie przenosić do 60 ton.

Zakres Raportu o Globalnym Rynku Mat Budowlanych

Atrybut Raportu | Szczegóły |

Rok Bazowy | 2024 |

Okres Prognozowania | 2025-2033 |

Dynamika Wzrostu | Przyspieszenie przy CAGR wynoszącym 4,66% |

Wielkość Rynku w 2024 r. | 2 093,62 mln USD |

Analiza Regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny Region Kontrybuujący | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozowania. |

Kluczowe Omawiane Kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane Firmy | Tangyin Sanyou Engineering Plastic Co., Ltd., W.W. Grainger, Inc., Groundtrax Systems Limited, Calumet Harbor Lumber, Quality Mat Company, Signature Systems, Checkers-Safety, FODS, LODAX i Newpark Drilling Fluids LLC |

Zakres Raportu |

Spis treści

Metodologia Badań do Analizy Globalnego Rynku Mat Budowlanych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku mat budowlanych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości mat budowlanych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejścia „od góry do dołu” i „od dołu do góry”, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne liczby statystyczne dla każdego segmentu i podsegmentu globalnego rynku mat budowlanych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, według typu, połączenia, zastosowania i regionów w ramach globalnego rynku mat budowlanych.

Główny Cel Badania Globalnego Rynku Mat Budowlanych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku mat budowlanych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku mat budowlanych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Mat Budowlanych: Segmenty w badaniu obejmują obszary typu, połączenia, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży mat budowlanych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm na rynku mat budowlanych oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku mat budowlanych i jego potencjał wzrostu?

Globalny rynek mat budowlanych został wyceniony na 2 093,62 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 4,66% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku mat budowlanych według typu?

Segment mat kompozytowych zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera w prognozowanym okresie. Zapewnia on najbardziej optymalną równowagę trwałości, możliwości ponownego użycia i kosztów cyklu życia, ponieważ maty kompozytowe są lżejsze, odporne na wilgoć i chemikalia, i mogą być używane wielokrotnie pomiędzy projektami z bardzo niewielkim zużyciem.

P3: Jakie są czynniki napędzające wzrost globalnego rynku mat budowlanych?

• Rosnące Projekty Infrastrukturalne i Energetyczne: Szybki rozwój rurociągów, przesyłu energii i farm odnawialnych źródeł energii tworzy silny popyt na maty zapewniające bezpieczne, wielokrotnego użytku rozwiązania dostępowe na dużych i odległych placach budowy.

• Potrzeba Ochrony Gruntu i Bezpieczeństwa Na Terenie Budowy: Maty minimalizują uszkodzenia gleby, erozję i ryzyko związane z przestrzeganiem przepisów, zapewniając jednocześnie bezpieczny ruch ciężkiego sprzętu, chroniąc pracowników i ekosystemy na wrażliwych terenach, takich jak tereny podmokłe i lasy.

• Oszczędność Kosztów/Czasu w Porównaniu z Żwirem lub Drewnem: W porównaniu z wypełnieniem żwirem lub drewnem, maty oferują szybszą instalację, niższe koszty przywrócenia terenu i dłuższą możliwość ponownego użycia, umożliwiając projektom dotrzymywanie terminów i bardziej efektywne realizowanie budżetów.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku mat budowlanych?

• Przejście na kompozyty i maty HDPE: Przemysł zastępuje maty drewniane i stalowe lekkimi, trwałymi i zrównoważonymi rozwiązaniami kompozytowymi, które oferują dłuższą żywotność, łatwiejszą obsługę i zgodność z ESG.

• Rozwój modeli wynajmu/usług: Coraz większa preferencja dla ofert opartych na wynajmie łączy maty z dostawą, instalacją, czyszczeniem i odbiorem, obniżając koszty początkowe i poprawiając efektywność operacyjną dla wykonawców i przedsiębiorstw użyteczności publicznej.

P5: Jakie są kluczowe wyzwania na globalnym rynku mat budowlanych?

• Zmienność cen surowców: Wahania cen stali, drewna i polimerów zwiększają koszty produkcji i wpływają na marże dostawców, zmuszając firmy do przyjęcia elastycznych strategii zaopatrzenia i kontroli kosztów.

• Wysokie koszty transportu i logistyki: Ciężkie, nieporęczne maty wymagają specjalistycznej obsługi i transportu, co znacznie podnosi koszty, zwłaszcza w przypadku projektów na odległych obszarach lub wzdłuż długodystansowych korytarzy budowlanych.

P6: Który region dominuje na globalnym rynku mat budowlanych?

Ameryka Północna jest największym rynkiem dla mat budowlanych i oczekuje się, że utrzyma swoją dominację w okresie prognozy. Kluczowe czynniki napędzające wzrost regionalny obejmują rozległy rozwój infrastruktury, projekty energetyczne na dużą skalę oraz obecność wiodących producentów mat budowlanych. Ponadto rygorystyczne przepisy środowiskowe, rosnące zastosowanie mat kompozytowych i HDPE oraz ekspansja modeli usług opartych na wynajmie napędzają innowacje i rozwój rynku.

P7: Kim są kluczowi gracze na globalnym rynku mat budowlanych?

Do kluczowych graczy należą:

• Tangyin Sanyou Engineering Plastic Co., Ltd.

• W.W. Grainger, Inc.

• Groundtrax Systems Limited

• Calumet Harbor Lumber

• Quality Mat Company

• Signature Systems

• Checkers-Safety

• FODS

• LODAX

• Newpark Drilling Fluids LLC

P8: Jak wygląda obecna sytuacja regulacyjna na rynku mat budowlanych i jak wpływa to na działalność przedsiębiorstw?

• Zgodność z przepisami ochrony środowiska: Przepisy nakazują ochronę gleby i terenów podmokłych, wymagając stosowania mat w celu minimalizacji naruszenia gruntu i erozji, co bezpośrednio wpływa na wybór materiału i projekt.

• Ograniczenia w stosowaniu drewna: Wiele regionów ogranicza stosowanie mat z drewna nieobrobionego, co zwiększa popyt na kompozyty i alternatywy HDPE.

• Normy bezpieczeństwa: Wymogi bezpieczeństwa pracy i na terenie budowy zwiększają popyt na maty z powierzchniami antypoślizgowymi i certyfikatami nośności.

P9: Jak skalowalność produkcji mat wpływa na inwestycje na rynku?

• Standaryzowane Projekty Modułowe: Łatwe do replikacji maty kompozytowe zmniejszają złożoność produkcji i przyspieszają wdrażanie w wielu projektach.

• Modele Wynajmu i Wielokrotnego Użytku: Wysoka skalowalność wspiera duże floty wynajmu, poprawiając wykorzystanie aktywów i obniżając koszty klientów.

• Atrakcyjny ROI: Szybsze skalowanie prowadzi do niższych kosztów jednostkowych, większej adopcji w projektach infrastrukturalnych i wyższych zwrotów dla inwestorów.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek betonu ultrawysokiej wytrzymałości (UHPC) w Indiach: analiza bieżąca i prognoza (2026-2034)

Nacisk na rodzaj produktu (beton reaktywno-proszkowy (RPC), beton włóknisty infiltrowany zaczynem (SIFCON), kompozyt kompaktowo zbrojony (CRC) i inne); Zastosowanie (mieszkaniowe, infrastruktura, komercyjne i inne); oraz Region/Stany

Rynek betonu o ujemnym śladzie węglowym: analiza bieżąca i prognoza (2025-2033)

Podział na Rodzaj Produktu (Prefabrykowany Beton Negatywny Węglowo, Beton Towarowy Negatywny Węglowo, Bloczki Betonowe, Płyty i Inne), Podział na Zastosowanie (Mieszkalne, Komercyjne, Przemysłowe i Inne), Podział na Użytkownika Końcowego (Przechwytywanie i Utylizacja Dwutlenku Węgla, Mineralizacja, Metoda Biologiczna i Inne), Region/Kraj (Ameryka Północna, Europa, Azja-Pacyfik i Reszta Świata)

Rynek asfaltu porowatego: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (nawierzchnia o otwartej strukturze, przepuszczalna nawierzchnia asfaltowa, beton asfaltowy porowaty i inne); rodzaj dodatku (polimery, materiały pochodzące z recyklingu, włókna i inne); zastosowanie (drogi, parkingi, chodniki, podjazdy i inne); oraz region/kraj

Rynek piaskowca na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Podkreślenie ze względu na Formę (Płytki, Płyty i Inne), ze względu na Zastosowanie (Budownictwo i Konstrukcje, Pomniki i Miejsca Pamięci, Brukowanie i Inne), ze względu na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael oraz Pozostała Część Bliskiego Wschodu i Afryki)