Rynek zapraw cienkowarstwowych: aktualna analiza i prognoza (2025-2033)

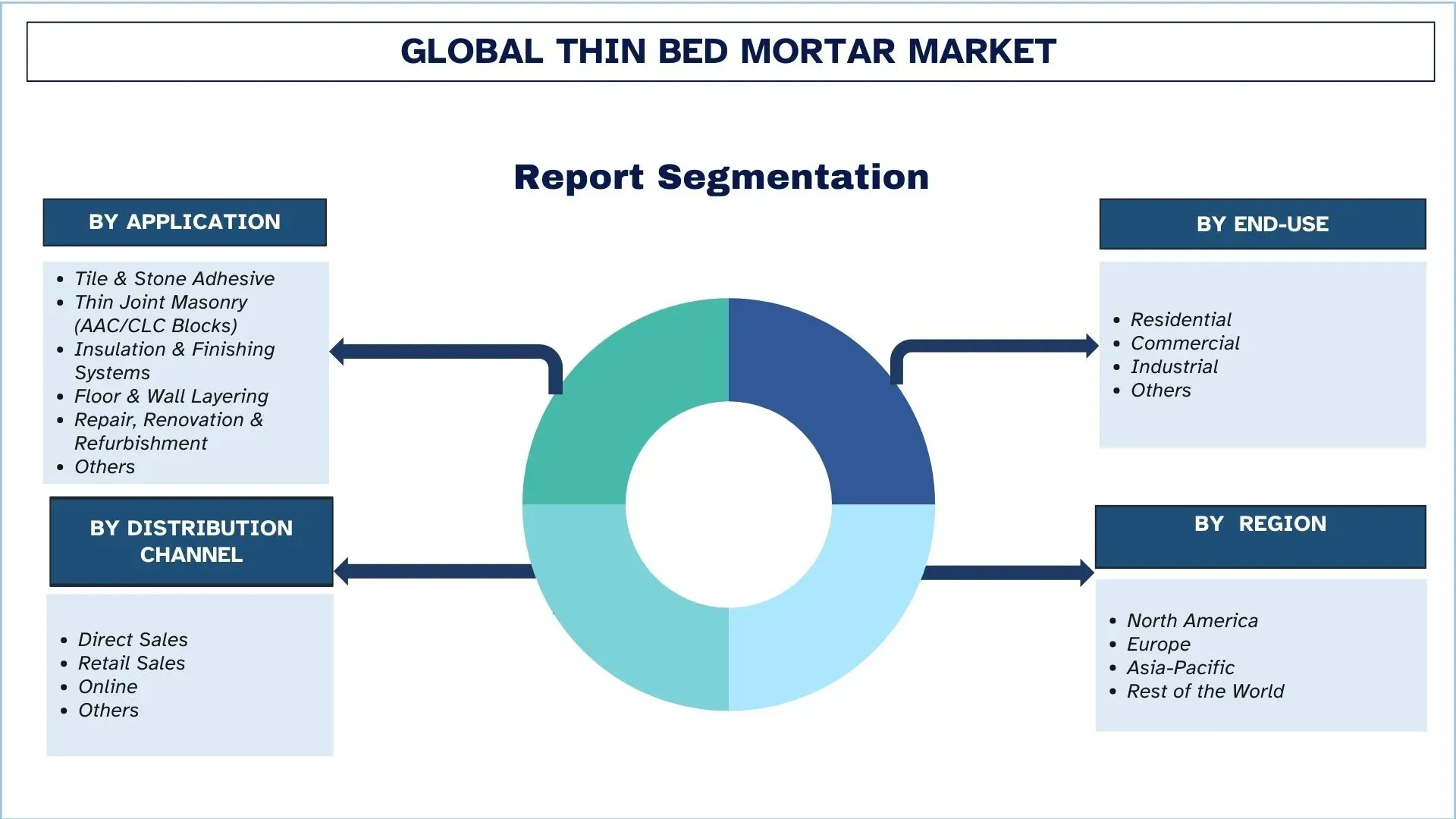

Nacisk na zastosowanie (kleje do płytek i kamienia, cienkowarstwowe spoinowanie murów (bloczki AAC/CLC), systemy ociepleń i wykończeń, układanie warstw podłogowych i ściennych, naprawy, renowacje i modernizacje i inne); odbiorca końcowy (budownictwo mieszkaniowe, komercyjne, przemysłowe i inne); kanał dystrybucji (sprzedaż bezpośrednia, sprzedaż detaliczna, online i inne); oraz region/kraj

Globalny rozmiar i prognoza rynku cienkowarstwowych zapraw klejowych

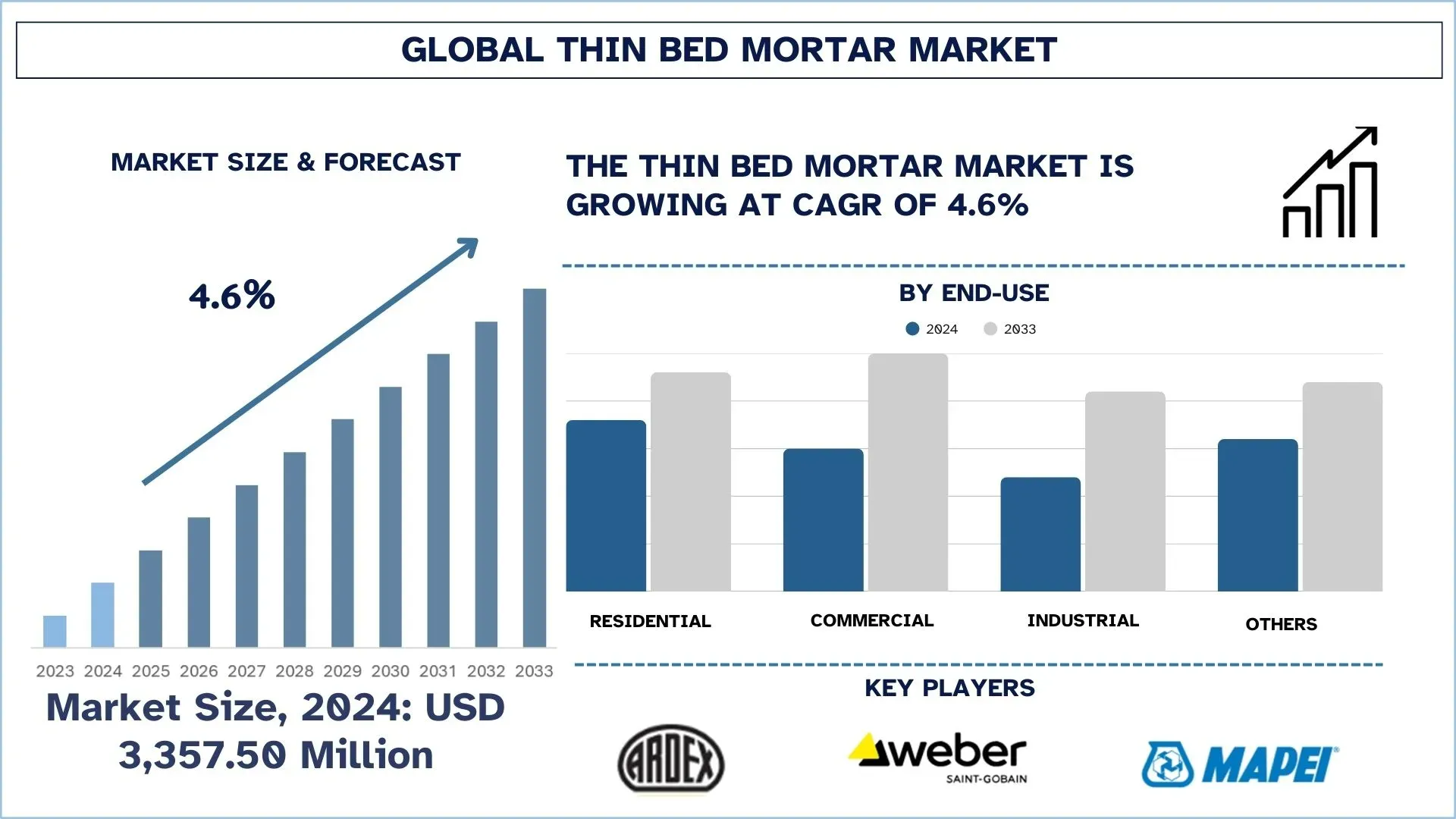

Wartość globalnego rynku cienkowarstwowych zapraw klejowych wyniosła 3 357,50 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w silnym tempie CAGR wynoszącym około 4,6%, napędzanym szybkim rozwojem globalnych działań budowlanych i remontowych, wspieranym przez rosnącą urbanizację i modernizację infrastruktury.

Analiza rynku cienkowarstwowych zapraw klejowych

Cienkowarstwowa zaprawa klejowa to specjalnie zaprojektowana zaprawa klejąca, która jest stosowana do układania płytek i kamieni, bloczków AAC/CLC i innych materiałów budowlanych metodą cienkowarstwową, zwykle o grubości od 2 do 6 mm. Jest to materiał budowlany, który zapewnia wysoką spójność, efektywność kosztową i precyzję w porównaniu z konwencjonalnymi zaprawami grubowarstwowymi. Cienkowarstwowe zaprawy klejowe zwykle zawierają cement, polimery, wypełniacze i dodatki, które czynią je bardziej elastycznymi, mają większą siłę przylegania i są bardziej obrabialne, a zatem znajdują zastosowanie w nowoczesnych praktykach budowlanych.

Branża cienkowarstwowych zapraw klejowych to rozwijający się rynek na całym świecie ze względu na wzrost liczby projektów budowlanych i remontowych w budynkach mieszkalnych, komercyjnych i przemysłowych. Rosnące wykorzystanie płytek wielkoformatowych, lekkich systemów i ekologicznych materiałów budowlanych napędza popyt na wysokowydajne cienkowarstwowe zaprawy klejowe. Rozwój gospodarczy w krajach rozwijających się również sprzyja wzrostowi rynku.

Globalne trendy na rynku cienkowarstwowych zapraw klejowych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku cienkowarstwowych zapraw klejowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące wykorzystanie wstępnie zmieszanych i gotowych do użycia zapraw klejowych

Rosnąca popularność wstępnie zmieszanych i gotowych do użycia zapraw klejowych to nowy trend na rynku ze względu na konieczność stosowania bardziej wydajnych, szybszych i bardziej spójnych metod budowy. Produkty te eliminują błędy związane z mieszaniem na miejscu, oszczędzają nakłady pracy i zapewniają jednolitą jakość we wszystkich zastosowaniach. Są wygodne i dlatego nadają się do projektów miejskich, w których przestrzeń i wykwalifikowana siła robocza są ograniczone. Ponadto ulepszone receptury będą miały lepszą obrabialność, przyczepność i trwałość, co pomoże w ich zastosowaniu w pracach związanych z układaniem płytek, murowaniem, tynkowaniem i naprawami. Wraz z obecnymi standardami budowlanymi, które stają się coraz bardziej precyzyjne i wydajne, rośnie popyt na wstępnie zmieszane i gotowe do użycia zaprawy klejowe w budownictwie mieszkaniowym, komercyjnym i przemysłowym.

Segmentacja branży cienkowarstwowych zapraw klejowych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku cienkowarstwowych zapraw klejowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment klejów do płytek i kamienia dominuje na globalnym rynku cienkowarstwowych zapraw klejowych

Na podstawie kategorii zastosowań rynek podzielony jest na kleje do płytek i kamienia, cienkowarstwowe murowanie (bloczki AAC/CLC), systemy izolacji i wykończeń, warstwy podłogowe i ścienne, naprawy, renowacje i remonty oraz inne. Wśród nich kleje do płytek i kamienia mają największy udział w rynku, co wynika z szerokiego wykorzystania cienkowarstwowych zapraw klejowych do montażu płytek w budynkach mieszkalnych, komercyjnych i przemysłowych, szybkiego procesu urbanizacji i rosnącej popularności płytek ceramicznych, porcelanowych i wielkoformatowych płytek ceramicznych. Oczekuje się jednak, że cienkowarstwowe murowanie (bloczki AAC/CLC) odnotuje najszybszy wzrost w wyniku zwiększonego wykorzystania lekkich, energooszczędnych systemów ściennych w ekologicznym budownictwie i finansowanych przez rząd programach budownictwa mieszkaniowego o niskim koszcie. Rosnący popyt na materiały budowlane przyjazne dla środowiska i szybsze metody budowy spowoduje dalsze przyspieszenie stosowania cienkowarstwowych zapraw klejowych w przyszłości.

Segment budownictwa mieszkaniowego dominuje na globalnym rynku cienkowarstwowych zapraw klejowych.

Na podstawie kategorii użytkowników końcowych rynek jest podzielony na segment budownictwa mieszkaniowego, komercyjnego, przemysłowego i inne. Wśród nich segment budownictwa mieszkaniowego ma największy udział w rynku ze względu na dużą liczbę prac związanych z układaniem płytek, podłóg, okładzin ściennych i remontów na obszarach mieszkalnych, co wynika z szybkiej urbanizacji i dużego zapotrzebowania na nowoczesne wnętrza. Wysoki wskaźnik przebudowy kuchni, łazienek i salonów również zwiększa popyt w tym segmencie. Oczekuje się jednak, że segment komercyjny będzie rósł najszybciej w przyszłości. Wynika to z rosnącej liczby komercyjnych prac budowlanych, w tym biur, hoteli, powierzchni handlowych i infrastruktury publicznej, które będą wymagały trwałych, wysokowydajnych klejów i zapraw.

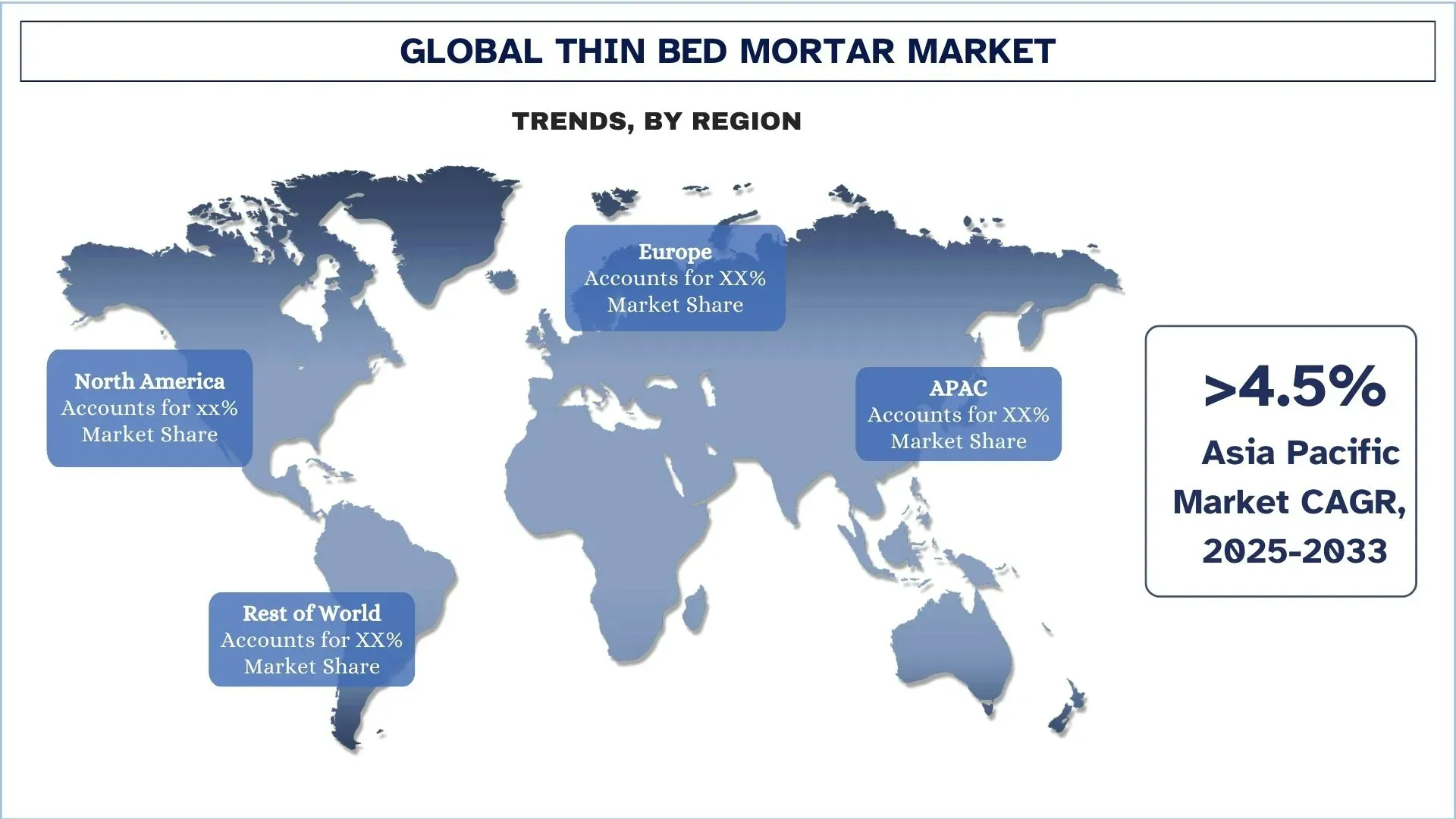

Azja i Pacyfik ma największy udział w globalnym rynku cienkowarstwowych zapraw klejowych

Azja i Pacyfik ma największy udział w rynku cienkowarstwowych zapraw klejowych ze względu na wysoki wskaźnik urbanizacji, budownictwa mieszkaniowego i budowy głównych infrastruktur w kluczowych gospodarkach Chin, Indii i krajów Azji Południowo-Wschodniej. Duży popyt na płytki wielkoformatowe, konstrukcje z bloczków AAC/CLC i energooszczędne materiały budowlane dodatkowo zwiększył wykorzystanie cienkowarstwowych zapraw klejowych. Ponadto znaczącą rolę odegrały również inicjatywy mieszkaniowe o przystępnej cenie sponsorowane przez rząd, wzrost dochodów rozporządzalnych i rosnąca liczba remontów. Ponadto koncentracja dużych dostawców chemii budowlanej i rosnący rozwój nieruchomości komercyjnych umieściły region Azji i Pacyfiku jako największy i najbardziej dynamiczny rynek cienkowarstwowych zapraw klejowych.

Na przykład w lutym 2025 r. firma Nuvoco Vistas Corp. Ltd., która jest piątą co do wielkości grupą cementową w Indiach, rozszerzyła swoją działalność wraz z otwarciem drugiego, najnowocześniejszego zakładu betonu towarowego (RMX) w Ranchi. Strategicznie zlokalizowany w Argora, Kanke Road, Bariatu, zakład ten wzmocnił zaangażowanie Nuvoco w dostarczanie najwyższej jakości materiałów budowlanych do regionu Ranchi.

Chiny miały dominujący udział w rynku cienkowarstwowych zapraw klejowych w regionie Azji i Pacyfiku w 2024 r.

Rynek cienkowarstwowych zapraw klejowych w regionie Azji i Pacyfiku jest zdominowany przez Chiny ze względu na niezrównaną skalę działalności budowlanej i szybkie wdrażanie zaawansowanych technologii budowlanych. Agresywne dążenie do uprzemysłowionego i modułowego budownictwa w kraju spowodowało ogromny popyt na zaprawy klejowe oparte na precyzji, które można stosować w bloczkach AAC, systemach fasadowych i masowych instalacjach paneli. Nacisk Chin na odnowę miast, zastępowanie starych budynków nowymi miastami o dużej gęstości zaludnienia, również zwiększył konsumpcję. Ponadto intensywna produkcja polimerów, dodatków i cementu na lokalnym rynku dała mu przewagę w zakresie cen i ciągłych dostaw dla producentów zapraw klejowych, co dodatkowo przyspieszyło wzrost rynku.

Konkurencyjność w branży cienkowarstwowych zapraw klejowych

Globalny rynek cienkowarstwowych zapraw klejowych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Największe firmy na rynku cienkowarstwowych zapraw klejowych

Do głównych graczy na rynku należą Ardex Group, Saint-Gobain Group, MAPEI Inc., Sika Group, LATICRETE International, Inc., Cemex S.A.B de C.V, Cantillana (Holcim Ltd.), Custom Building Products, LLC, Katto Kft. i Nelissen Steenfabrieken.

Najnowsze wydarzenia na rynku cienkowarstwowych zapraw klejowych

W kwietniu 2024 r. Holcim Philippines zaprezentował Holcim-TectorCeram, nowy klej do płytek opracowany specjalnie do zastosowań cienkowarstwowych. Ta modyfikowana polimerami sucha zaprawa spełnia europejską normę EN 12004, zapewniając doskonałą wydajność dla różnych rodzajów płytek.

W lutym 2023 r. PCI Augsburg GmbH wprowadziła na rynek PCI Nanorapid, który został wprowadzony jako pierwszy na świecie odkształcalny klej do płytek wykorzystujący technologię CSA (glinian wapniowo-siarkowy). Ten innowacyjny produkt został zaprojektowany do cienkowarstwowych zastosowań instalacyjnych i zapewnił instalatorom wydłużony czas pracy i regulacji, przy jednoczesnym zachowaniu szybkiego wiązania.

Zakres raportu dotyczącego globalnego rynku cienkowarstwowych zapraw klejowych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 4,6% |

Wielkość rynku w 2024 r. | 3 357,50 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku będzie dominował na rynku w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Ardex Group, Saint-Gobain Group, MAPEI Inc., Sika Group, LATICRETE International, Inc., Cemex S.A.B de C.V, Cantillana (Holcim Ltd.), Custom Building Products, LLC, Katto Kft. i Nelissen Steenfabrieken |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjność; Profilowanie firm |

Objęte segmenty | Według zastosowania, użytkownika końcowego, kanału dystrybucji i regionu/kraju |

Powody, dla których warto kupić raport dotyczący rynku cienkowarstwowych zapraw klejowych:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez autentycznych ekspertów z kluczowych branż.

Raport zawiera krótki przegląd ogólnej kondycji branży.

Rap

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku Zapraw Cienkowarstwowych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalny zapraw cienkowarstwowych, aby ocenić ich zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo, przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości zapraw cienkowarstwowych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować całkowitą wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku zapraw cienkowarstwowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym zastosowanie, użytkownika końcowego, kanał dystrybucji i regiony w obrębie globalnego rynku zapraw cienkowarstwowych.

Główny Cel Badania Globalnego Rynku Zapraw Cienkowarstwowych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku zapraw cienkowarstwowych, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego zapraw cienkowarstwowych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Zapraw Cienkowarstwowych: Segmenty w badaniu obejmują obszary zastosowania, użytkownika końcowego, kanał dystrybucji i region.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży zapraw cienkowarstwowych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm na rynku zapraw cienkowarstwowych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość globalnego rynku cienkowarstwowych zapraw klejowych oraz jego potencjał wzrostu?

Szacuje się, że w 2024 roku globalny rynek cienkowarstwowych zapraw klejowych osiągnie wartość 3 357,50 mln USD. Przewiduje się, że rynek będzie rósł w dynamicznym tempie CAGR wynoszącym 4,6% w latach 2025-2033, napędzanym rosnącą aktywnością budowlaną i coraz częstszym wdrażaniem nowoczesnych systemów układania płytek.

P2: Który segment ma największy udział w globalnym rynku zapraw cienkowarstwowych według kategorii zastosowania?

Segment klejów do płytek i kamienia dominuje na rynku, wspierany przez silny popyt na płytki podłogowe, wykończenia ścian i instalacje płytek wielkoformatowych w budownictwie mieszkaniowym i komercyjnym.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku zapraw cienkowarstwowych?

Główne czynniki wzrostu rynku zapraw cienkowarstwowych to:

• Rosnąca aktywność budowlana i remontowa w różnych sektorach

• Rosnąca popularność montażu płytek i kamienia

• Przejście na lekkie i wysokowydajne materiały budowlane.

P4: Jakie są nowe technologie i trendy na globalnym rynku zapraw cienkowarstwowych?

Do wschodzących trendów na rynku zapraw cienkowarstwowych należą:

• Rosnąca popularność płytek porcelanowych wielkoformatowych i ultracienkich

• Coraz częstsze stosowanie zapraw wstępnie wymieszanych i gotowych do użycia.

P5: Jakie są kluczowe wyzwania na globalnym rynku zapraw cienkowarstwowych?

Kluczowe wyzwania na rynku cienkowarstwowych zapraw murarskich obejmują:

• Wahania cen surowców

• Niedobór wykwalifikowanej siły roboczej

P6: Który region dominuje na globalnym rynku zapraw cienkowarstwowych?

Region Azji i Pacyfiku dominuje na rynku zapraw cienkowarstwowych, wspierana przez szybką urbanizację, projekty infrastrukturalne na dużą skalę oraz silny popyt na nowoczesne materiały budowlane w Chinach, Indiach i Azji Południowo-Wschodniej.

P7: Kim są kluczowi konkurenci na globalnym rynku zapraw cienkowarstwowych?

Do czołowych graczy w branży zapraw cienkowarstwowych należą:

• Ardex Group

• Saint-Gobain Group

• MAPEI Inc.

• Sika Group

• LATICRETE International, Inc.

• Cemex S.A.B de C.V

• Cantillana (Holcim Ltd.)

• Custom Building Products, LLC

• Katto Kft

• Nelissen Steenfabrieken

P8: Jakie możliwości inwestycyjne istnieją na globalnym rynku cienkowarstwowych zapraw murarskich?

Inwestorzy mogą skorzystać na rosnącym popycie na zaawansowane chemikalia budowlane, rozwijaniu zdolności produkcyjnych na rynkach wschodzących oraz zwiększonym wykorzystaniu zapraw modyfikowanych polimerami i ekologicznych. Firmy wchodzące na wczesnym etapie na szybko rozwijające się rynki, takie jak Azja i Pacyfik oraz Bliski Wschód, mogą zapewnić sobie silną przewagę konkurencyjną.

P9: Jakie czynniki powinny brać pod uwagę firmy przed wejściem na rynek cienkowarstwowych zapraw klejowych?

Kluczowe kwestie do rozważenia to regionalny popyt na budownictwo, wymogi regulacyjne, dostępność surowców i presja konkurencyjna cen. Firmy powinny również ocenić możliwości w zakresie ekologicznych materiałów budowlanych i cyfrowych kanałów dystrybucji, aby zapewnić długoterminowy wzrost rynku.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek betonu ultrawysokiej wytrzymałości (UHPC) w Indiach: analiza bieżąca i prognoza (2026-2034)

Nacisk na rodzaj produktu (beton reaktywno-proszkowy (RPC), beton włóknisty infiltrowany zaczynem (SIFCON), kompozyt kompaktowo zbrojony (CRC) i inne); Zastosowanie (mieszkaniowe, infrastruktura, komercyjne i inne); oraz Region/Stany

Rynek betonu o ujemnym śladzie węglowym: analiza bieżąca i prognoza (2025-2033)

Podział na Rodzaj Produktu (Prefabrykowany Beton Negatywny Węglowo, Beton Towarowy Negatywny Węglowo, Bloczki Betonowe, Płyty i Inne), Podział na Zastosowanie (Mieszkalne, Komercyjne, Przemysłowe i Inne), Podział na Użytkownika Końcowego (Przechwytywanie i Utylizacja Dwutlenku Węgla, Mineralizacja, Metoda Biologiczna i Inne), Region/Kraj (Ameryka Północna, Europa, Azja-Pacyfik i Reszta Świata)

Rynek asfaltu porowatego: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (nawierzchnia o otwartej strukturze, przepuszczalna nawierzchnia asfaltowa, beton asfaltowy porowaty i inne); rodzaj dodatku (polimery, materiały pochodzące z recyklingu, włókna i inne); zastosowanie (drogi, parkingi, chodniki, podjazdy i inne); oraz region/kraj

Rynek piaskowca na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Podkreślenie ze względu na Formę (Płytki, Płyty i Inne), ze względu na Zastosowanie (Budownictwo i Konstrukcje, Pomniki i Miejsca Pamięci, Brukowanie i Inne), ze względu na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael oraz Pozostała Część Bliskiego Wschodu i Afryki)