Rynek Ubezpieczeń Stomatologicznych: Aktualna Analiza i Prognoza (2025-2033)

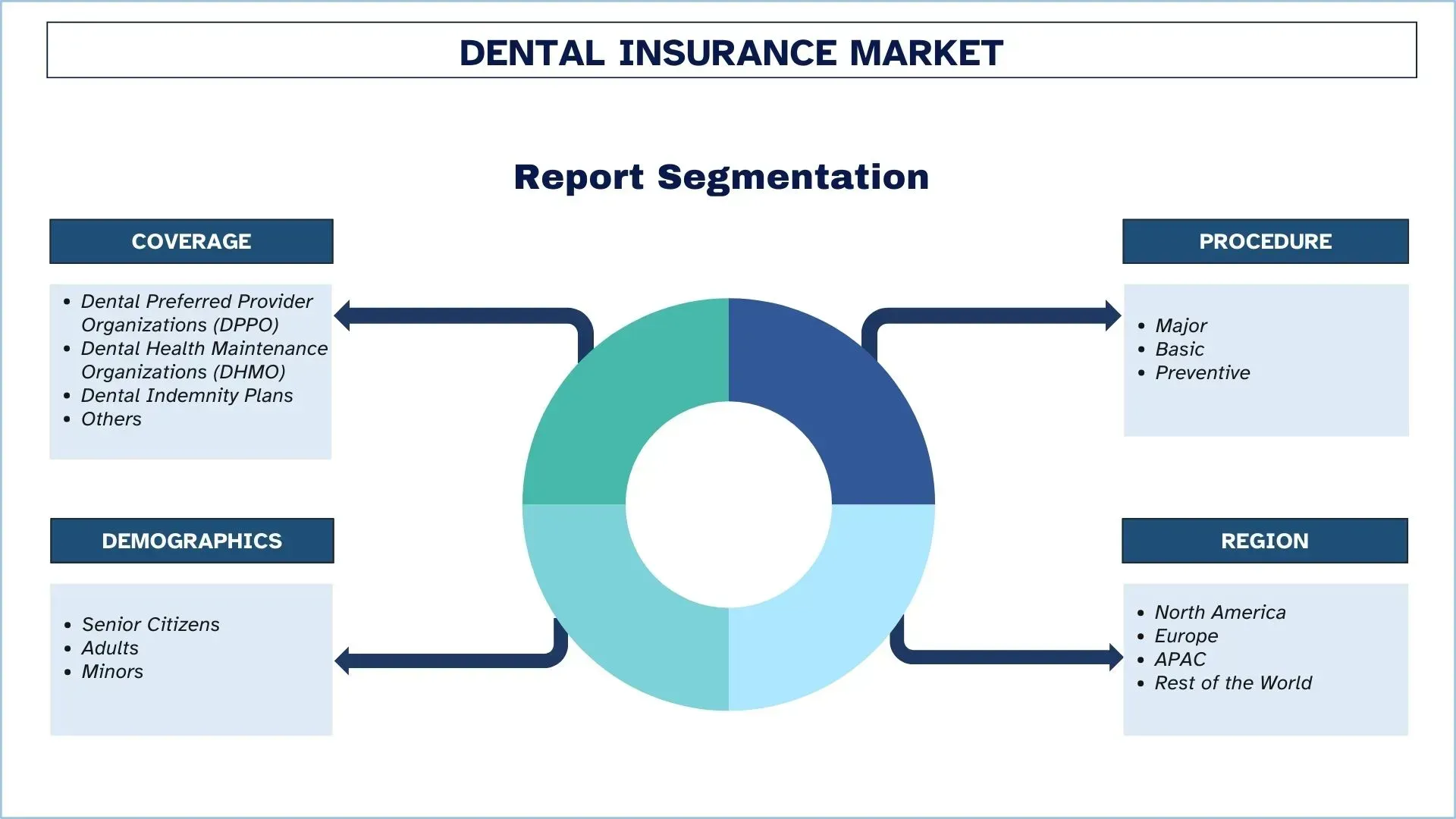

Nacisk na Zakres Ubezpieczenia (Stomatologiczne Organizacje Preferowanych Świadczeniodawców (DPPO), Stomatologiczne Organizacje Utrzymania Zdrowia (DHMO), Stomatologiczne Plany Odszkodowawcze i Inne); Procedura (Poważne, Podstawowe i Profilaktyczne); Dane Demograficzne (Seniorzy, Dorośli i Nieletni); i Region/Kraj

Globalny Rynek Ubezpieczeń Stomatologicznych - Wielkość i Prognoza

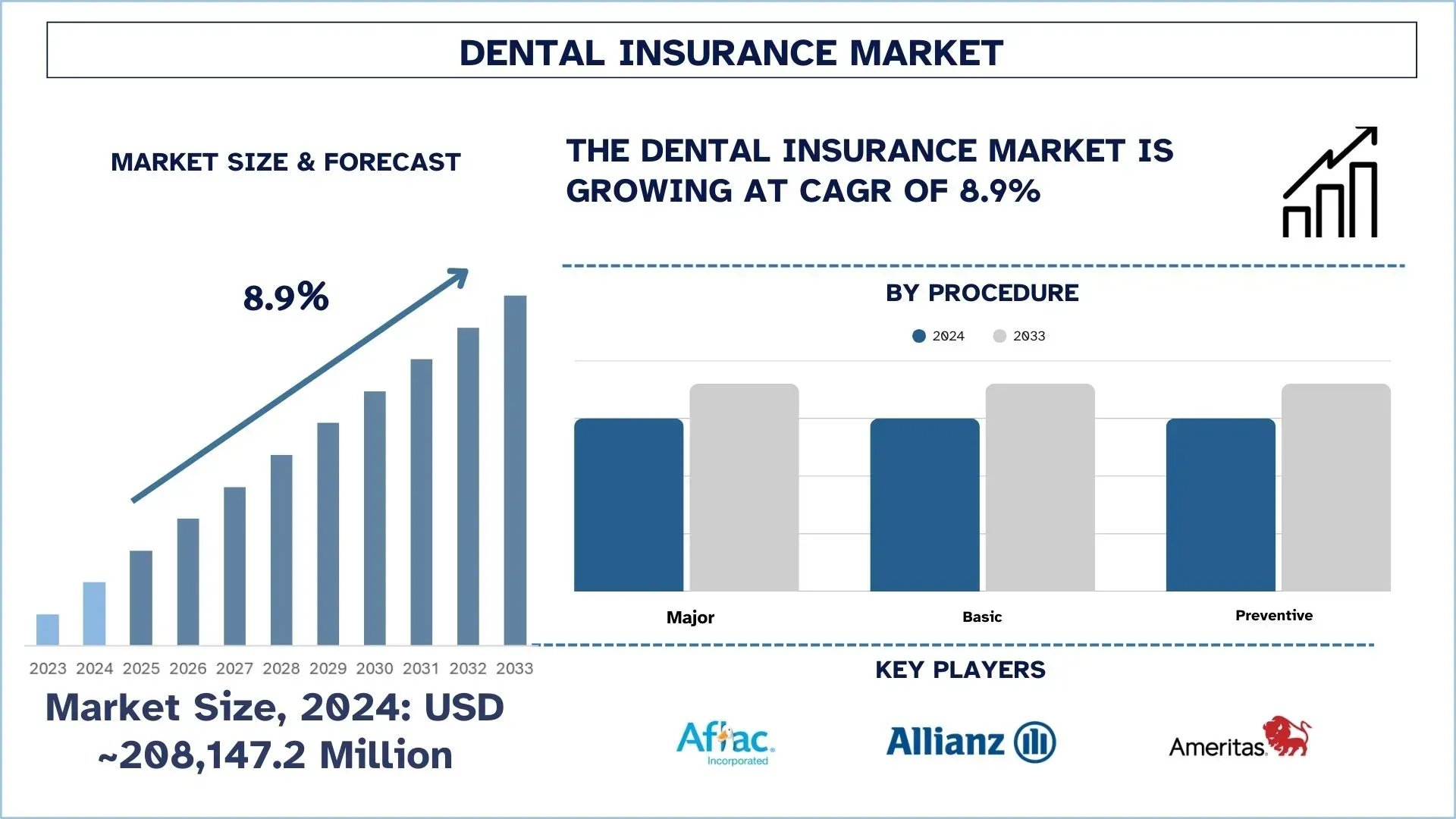

Wartość globalnego rynku ubezpieczeń stomatologicznych wyniosła 208 147,2 mln USD w 2024 r. i oczekuje się, że wzrośnie do silnego CAGR na poziomie około 8,9% w okresie prognozy (2025-2033F) ze względu na rosnącą świadomość zdrowia jamy ustnej i rosnący popyt na profilaktyczną opiekę stomatologiczną.

Analiza Rynku Ubezpieczeń Stomatologicznych

Rynek ubezpieczeń stomatologicznych rozwija się w znaczącym tempie ze względu na świadomość znaczenia higieny jamy ustnej oraz wzrost kosztów opieki stomatologicznej i popyt na środki zapobiegawcze. Obejmuje on: DHMO, DPPO i odszkodowania; obecnie DPPO jest bardziej popularny wśród ludzi, ponieważ jest tani i zapewnia większą swobodę wyboru odpowiedniego dentysty. Programy takie jak plany sponsorowane przez pracodawców, inicjatywy zdrowia publicznego i wdrażanie cyfrowych usług zdrowotnych to inne sposoby, które motywują osoby do ubiegania się o ubezpieczenie stomatologiczne.

Oczekuje się, że Indie i Brazylia będą dwoma najbardziej obiecującymi regionami, które wykażą stałe tempo wzrostu pod względem konsumpcji ubezpieczeń stomatologicznych ze względu na poprawę dostępności usług opieki zdrowotnej, rosnącą populację klasy średniej i rosnącą świadomość zdrowia jamy ustnej. Rozwój ubezpieczeń i współpraca z prywatnymi świadczeniodawcami opieki stomatologicznej również przyczyniają się do rozwoju tej sfery w tych obszarach. Dlatego kraje te pozostają atrakcyjnymi celami do penetracji w dziedzinie ubezpieczeń stomatologicznych, która jest nadal w fazie rozwoju, jeśli chodzi o dostęp ich ludności do wysokiej jakości usług opieki zdrowotnej.

Globalne Trendy na Rynku Ubezpieczeń Stomatologicznych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku ubezpieczeń stomatologicznych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Integracja Sztucznej Inteligencji (AI)

AI nadal rośnie w siłę na rynku ubezpieczeń stomatologicznych w bardzo szybkim tempie. Innowacje w technologii AI w szczególności umożliwiają bardziej usprawnioną obsługę roszczeń i diagnostyki, a także lepszą identyfikację wszelkich występujących oszustw. Usługi miękkie są wykorzystywane przez ubezpieczycieli, aby umożliwić im składanie roszczeń dotyczących przyspieszenia procesu podejmowania decyzji i zwiększenia dokładności takiej decyzji. Kolejne z jego zastosowań jest wykorzystywane do ubezpieczeń medycznych poprzez analizę danych w celu określenia stanu zdrowia jamy ustnej klienta i zasugerowania środków zapobiegawczych. Członkowie wyjaśniają, że w codziennej stomatologii AI pomaga w diagnozowaniu, na przykład w analizie zdjęć rentgenowskich w celu sprawdzenia, czy występują ewentualne ubytki lub oznaki chorób dziąseł, które wymagają skierowania na interwencję. Te zwiększone efektywności dzięki integracji AI zarówno w branży ubezpieczeniowej, jak i w dziedzinie klinicznej, umożliwiają obniżenie kosztów planów ubezpieczeniowych, a jednocześnie ułatwiają dostęp do dentysty wszystkim stronom.

Wzrost Tele-stomatologii

Praktyka tele-stomatologii powoli zyskuje na popularności na rynku ubezpieczeń stomatologicznych i jest powszechną cechą we współczesnym świecie ze względu na postęp w technologii informacyjnej i wysokie koszty osobistego udawania się do dentysty. Z pomocą Internetu pacjenci mogą kontaktować się z dentystą online i uzyskać konsultację dotyczącą dalszego leczenia, diagnostyki i recept. Odgrywa to znaczącą rolę, zwłaszcza na obszarach nieobsługiwanych przez dentystę lub regionach wiejskich. Wizyta kontrolna jest również przeprowadzana za pośrednictwem tele-stomatologii, aby upewnić się, że pacjent nie podróżuje na dużą odległość, zanim zostanie przyjęty. Rosnąca liczba ubezpieczeń stomatologicznych obejmujących tele-stomatologię oznacza, że jest to obecnie realne dla osób, które chcą korzystać z tego rodzaju usług. Przewiduje się również, że wykorzystanie tele-stomatologii wzrośnie w najbliższej przyszłości, ponieważ służy ona jako uzupełnienie lub rozszerzenie tradycyjnych podejść do świadczenia opieki w zakresie zdrowia jamy ustnej.

Koncentracja na Opiece Profilaktycznej

Obecnie kolejna ważna dziedzina w ubezpieczeniach stomatologicznych przechodzi ewolucję, co oznacza, że jest ona obecnie bardziej skoncentrowana na usługach profilaktycznych, w tym na badaniach, leczeniu profilaktycznym i badaniach przesiewowych w kierunku chorób w późniejszym okresie. Trend ten przypisuje się zmianie w postrzeganiu, że możliwe jest zaoszczędzenie pieniędzy w dłuższej perspektywie i uniknięcie skomplikowanych operacji, na przykład leczenia kanałowego lub ekstrakcji. Wielu ubezpieczycieli obecnie zezwala na pełne lub niskie odliczenia dla usług profilaktycznych, aby zapewnić, że osoby regularnie odwiedzają dentystę. Ma to sens nie tylko ekonomiczny w dłuższej perspektywie dla firm ubezpieczeniowych, jak również dla pacjentów, ale także okazało się korzystne w większości ogólnych kwestii związanych ze zdrowiem, takich jak powiązanie zdrowia jamy ustnej z chorobami serca, cukrzycą i udarem mózgu. Dlatego działalność ubezpieczeń stomatologicznych polega na kontrolowaniu zapadalności i występowania chorób z myślą, że wyższy poziom proaktywnej opieki utrzymuje koszty opieki zdrowotnej pod kontrolą, poprawiając jednocześnie życie jej członków.

Konsolidacja poprzez Fuzje i Przejęcia

Ogólny rozwój i wzrost w branży ubezpieczeń stomatologicznych wykazują zwiększoną aktywność ze strony dużych firm ubezpieczeniowych, gdzie przejmują one małych ubezpieczycieli stomatologicznych i DSO, aby skonsolidować silniejszą bazę rynkową i oferować usługi. Przykładem tego jest przejęcie DentaQuest przez Sun Life Financial, jednego z największych dostawców świadczeń stomatologicznych w Stanach Zjednoczonych, w celu zwiększenia zakresu specjalizacji firmy w ubezpieczeniach stomatologicznych. Takie przejęcia i fuzje umożliwiają firmom maksymalizację koncepcji korzyści skali, a jednocześnie umożliwiają firmom oferowanie większej liczby usług swoim klientom. Ponadto, dzięki konsolidacji, takie zasoby i technologie ulegają poprawie poprzez ich połączenie i zwiększenie innowacji w obszarach przetwarzania roszczeń, obsługi klienta i świadczenia opieki. Wynika to z faktu, że oczekuje się wzrostu konkurencji, a zatem oceny organizacji w celu zmiany ich pozycji na obecnych rynkach.

Segmentacja Branży Ubezpieczeń Stomatologicznych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku ubezpieczeń stomatologicznych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Kategoria Stomatologicznych Organizacji Preferowanych Świadczeniodawców (DPPO) Dominuje na Rynku Ubezpieczeń Stomatologicznych.

Na podstawie zakresu ubezpieczenia rynek jest podzielony na Stomatologiczne Organizacje Preferowanych Świadczeniodawców (DPPO), Stomatologiczne Organizacje Utrzymania Zdrowia (DHMO), Plany Odszkodowawcze Stomatologiczne i Inne. Wśród nich segment DPPO przewodzi na rynku. Główną siłą napędową DPPO jest rosnąca potrzeba dostępnych i rozsądnych cenowo usług stomatologicznych. Umowy DPPO wiążą się z niższymi składkami dla swoich członków, gdy wybierają dentystów w panelu DPPO, a jednocześnie zapewniają elastyczność uczęszczania do dentystów spoza umowy, co dobrze współgra z zainteresowaniami konsumentów pakietami ubezpieczeniowymi, które rozróżniają dostawców w sieci i poza siecią. Ponadto przesunięcie uwagi w kierunku kontroli chorób i zmniejszenie indywidualnego wykorzystania planów opieki stomatologicznej zapewnianych przez pracodawców, które powszechnie łączą się z DPPO, również napędza wzrost DPPO.

Kategoria Rynku Profilaktycznego Dominuje na Rynku Ubezpieczeń Stomatologicznych.

Na podstawie procedury rynek jest podzielony na Duży, Podstawowy i Profilaktyczny. Wśród nich Profilaktyka jest największym wkładem w branżę ubezpieczeń stomatologicznych. Głównym czynnikiem napędzającym wzrost segmentu profilaktycznego rynku ubezpieczeń stomatologicznych jest koncentracja klientów na terminowym diagnozowaniu problemów stomatologicznych i regularnych badaniach kontrolnych, aby uniknąć potrzeby rozległych zabiegów stomatologicznych i ich kosztów. Opieka, której można uniknąć, została zdefiniowana jako czyszczenie, badania i zdjęcia rentgenowskie, które ubezpieczyciele, świadczeniodawcy i rządy zachęcają do utrzymania zdrowia populacji poprzez zapobieganie kosztownym procedurom, takim jak leczenie kanałowe lub operacja. Ponadto ujawniono, że wiele planów stomatologicznych obejmuje pełne ubezpieczenie lub niski współudział w kosztach opieki profilaktycznej, co sprawia, że wizyty u dentysty są częstsze. Okazuje się to korzystne zarówno dla docelowych pacjentów, jak i ubezpieczycieli, ponieważ pozwala na wczesną identyfikację czynników ryzyka i minimalizację potencjalnych roszczeń.

Oczekuje się, że region APAC będzie rósł w znaczącym tempie w okresie prognozy.

Rynek ubezpieczeń stomatologicznych w regionie APAC jest regionem w fazie wstępnego rozwoju ze względu na rosnącą świadomość opieki stomatologicznej, rosnącą populację klasy średniej i odpowiadające im nowe motywy wydatków ze strony rządu na wzmocnienie istniejącego systemu opieki zdrowotnej. Poziomy wzrost świadomości w zakresie opieki profilaktycznej i higieny jamy ustnej w wielu krajach regionu, w tym w Indiach, Chinach, Japonii i Korei Południowej, rozszerzył popyt na produkty ubezpieczeń stomatologicznych. Wzrost dochodów rozporządzalnych i modyfikacja wzorca spożywania żywności doprowadziły do wzrostu dolegliwości stomatologicznych; to sprawia, że ludzie poszukują polis ubezpieczeniowych na pokrycie zabiegów stomatologicznych. Jednak wzrost ubezpieczeń przypisuje się urbanizacji, stylowi życia i zmianom, które działają na rzecz wzrostu stomatologii estetycznej, a tym samym wzrostu wykupu ubezpieczeń. Rynek rozwija się również dzięki postępowi w technologii i przyjęciu technologii w usługach ubezpieczeniowych, gdzie klienci mogą rejestrować się, przetwarzać roszczenia i kontaktować się z ubezpieczycielem drogą elektroniczną. W regionie APAC dynamika czynników demograficznych, rosnące koszty placówek opieki zdrowotnej i zmiany w polityce wywierają presję na bardzo szybki wzrost rynku ubezpieczeń stomatologicznych.

Chiny miały dominujący udział w rynku ubezpieczeń stomatologicznych APAC w 2024 r.

Chiny są wyraźnie widoczne na rynku ubezpieczeń stomatologicznych w regionie Azji i Pacyfiku ze względu na rosnącą populację klasy średniej, zwiększającą świadomość higieny jamy ustnej i rządowe programy mające na celu popularyzację programów ubezpieczeniowych sektora opieki zdrowotnej. Zwiększona konsumpcja, w połączeniu z dalszą urbanizacją i rozwojem gospodarczym w kraju, przyczyniła się do zwiększonego popytu na prywatne i publiczne ubezpieczenia stomatologiczne w obszarach metropolitalnych. Ponadto, ze względu na niedawny nacisk na poprawę infrastruktury opieki zdrowotnej w państwie, kilka firm ubezpieczeniowych w Chinach ma zarówno podmioty rodzime, jak i międzynarodowe, które są skłonne inwestować w rynek. Tak więc zwiększona zmienność w profilaktyce zdrowia jamy ustnej i lepsza dostępność usług stomatologicznych sprawią, że Chiny pozostaną jednym z kluczowych czynników wzrostu na rynku ubezpieczeń stomatologicznych APAC w przyszłości.

Konkurencyjne Otoczenie Ubezpieczeń Stomatologicznych

Globalny rynek ubezpieczeń stomatologicznych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Największe Firmy Ubezpieczeń Stomatologicznych

Niektórzy z głównych graczy na rynku to Aflac Inc., Allianz SE, Ameritas Life Insurance Corp., Axa S.A., HDFC ERGO General Insurance, Cigna, Delta Dental Plans Association, MetLife Inc., United Concordia (Highmark Inc.) i United HealthCare Services Inc.

Ostatnie Wydarzenia na Rynku Ubezpieczeń Stomatologicznych

W czerwcu 2022 r. Sun Life Financial Inc. (TSX: SLF) (NYSE: SLF), za pośrednictwem swojego oddziału w USA, z powodzeniem zakończył przejęcie DentaQuest, drugiego co do wielkości dostawcy świadczeń stomatologicznych w Stanach Zjednoczonych pod względem liczby członków. Przejęcie zostało dokonane od CareQuest Institute for Oral Health, organizacji non-profit z siedzibą w USA, wraz z Centerbridge Partners, L.P., firmą zarządzającą inwestycjami prywatnymi, oraz akcjonariuszem mniejszościowym.

Zakres Raportu na Temat Globalnego Rynku Ubezpieczeń Stomatologicznych

Atrybut Raportu | Szczegóły |

Rok Bazowy | 2024 |

Okres Prognozy | 2025-2033 |

Dynamika Wzrostu | Przyspieszenie przy CAGR wynoszącym 8,9% |

Wielkość Rynku w 2024 r. | 208 147,2 mln USD |

Analiza Regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny Wkład Regionu | Oczekuje się, że APAC zdominuje rynek w okresie prognozy. |

Kluczowe Kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane Firmy | Aflac Inc., Allianz SE, Ameritas Life Insurance Corp., Axa S.A., HDFC ERGO General Insurance, Cigna, Delta Dental Plans Association, MetLife Inc., United Concordia (Highmark Inc.) i United HealthCare Services Inc. |

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Ubezpieczeń Dentystycznych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku ubezpieczeń dentystycznych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości ubezpieczeń dentystycznych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy zarówno podejście odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku ubezpieczeń dentystycznych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym zakres ubezpieczenia, procedurę, dane demograficzne i regiony w ramach globalnego rynku ubezpieczeń dentystycznych.

Główny Cel Globalnego Badania Rynku Ubezpieczeń Dentystycznych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku ubezpieczeń dentystycznych, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku ubezpieczeń dentystycznych i jego segmentów pod względem wartości (USD).

- Segmentacja Rynku Ubezpieczeń Dentystycznych: Segmenty w badaniu obejmują obszary zakresu ubezpieczenia, procedury, danych demograficznych i regionów.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży ubezpieczeń dentystycznych.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

- Profile Firm i Strategie Rozwoju: Profile firm z rynku ubezpieczeń dentystycznych i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość i potencjał wzrostu globalnego rynku ubezpieczeń stomatologicznych?

Globalny rynek ubezpieczeń stomatologicznych został wyceniony na 208 147,2 mln USD w 2024 r. i przewiduje się, że będzie rósł w solidnym tempie CAGR wynoszącym 8,9% w latach 2025–2033, dzięki zwiększonemu naciskowi na profilaktyczną opiekę stomatologiczną i rosnącym kosztom leczenia stomatologicznego.

P2: Który segment ma największy udział w globalnym rynku ubezpieczeń stomatologicznych pod względem typu?

W 2024 roku segment DPPO (Dental Preferred Provider Organization) posiadał największy udział w rynku ze względu na elastyczność w wyborze dostawcy, oszczędności kosztów i powszechne przyjęcie zarówno przez osoby indywidualne, jak i plany sponsorowane przez pracodawców.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku ubezpieczeń stomatologicznych?

Główne czynniki napędzające wzrost rynku obejmują:

• Rosnąca świadomość zdrowia i higieny jamy ustnej

• Rosnące koszty leczenia stomatologicznego na całym świecie

• Zwiększony nacisk na profilaktykę i wczesną interwencję

• Rozwój zakładowych planów stomatologicznych

P4: Jakie są wschodzące technologie i trendy na globalnym rynku ubezpieczeń stomatologicznych?

Kluczowe innowacje i trendy obejmują:

• Wykorzystanie sztucznej inteligencji (AI) do przetwarzania roszczeń, wykrywania oszustw i spersonalizowanych rekomendacji opieki

• Rozwój teledentystyki w zakresie zdalnych konsultacji i dostępu do opieki na obszarach wiejskich

• Zastosowania druku 3D w niestandardowych uzupełnieniach protetycznych i nakładkach wyrównujących

• Spersonalizowane plany ubezpieczeniowe oparte na stylu życia i historii dentystycznej

P5: Jakie są kluczowe wyzwania na globalnym rynku ubezpieczeń stomatologicznych?

Krytyczne wyzwania obejmują:

• Wysokie koszty składek, ograniczające dostępność dla grup o niższych dochodach

• Rozdrobnione środowiska regulacyjne w różnych krajach i regionach

• Ograniczona dostępność ubezpieczeń stomatologicznych na obszarach rozwijających się

• Złożone struktury polis, często mylące dla użytkowników końcowych

P6: Który region dominuje na globalnym rynku ubezpieczeń dentystycznych?

Region Azji i Pacyfiku (APAC), z Chinami na czele, dominuje na rynku. Wynika to z szybkiej urbanizacji, zwiększonych wydatków na opiekę zdrowotną oraz reform ubezpieczeniowych wspieranych przez rządy w krajach takich jak Indie, Chiny i Japonia.

P7: Kim są kluczowi gracze na globalnym rynku ubezpieczeń stomatologicznych?

Do wiodących firm na rynku ubezpieczeń dentystycznych należą:

• Aflac Inc.

• Allianz SE

• Ameritas Life Insurance Corp.

• Axa S.A.

• HDFC ERGO General Insurance

• Cigna

• Delta Dental Plans Association

• MetLife Inc.

• United Concordia (Highmark Inc.)

• United HealthCare Services Inc.

P8: Jakie są możliwości inwestycyjne na rynku ubezpieczeń stomatologicznych?

Kluczowe obszary inwestycji obejmują:

• Rozwój platform opartych na sztucznej inteligencji do automatyzacji roszczeń i zapobiegania oszustwom

• Rozszerzenie opartych na chmurze rozwiązań do zarządzania ubezpieczeniami

• Strategiczne partnerstwa z rządowymi programami opieki zdrowotnej

• Wprowadzenie na rynki wschodzące przystępnych cenowo, spersonalizowanych planów

P9: Jak przepisy wpływają na rynek ubezpieczeń dentystycznych?

Regulacje w znaczący sposób kształtują ten rynek, wpływając na:

• Mandaty dotyczące zakresu ubezpieczeń i ramy refundacyjne

• Standardy licencjonowania i zgodności dla prywatnych ubezpieczycieli

• Polityki ochrony konsumentów, w tym przejrzystość i rozpatrywanie skarg

• Zasady współpracy transgranicznej w zakresie ubezpieczeń, szczególnie w regionie APAC i Europie

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek finansowania motoryzacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Stan Pojazdu (Pojazd Nowy, Pojazd Używany); Typ Dostawcy (Finansowanie Własne OEM, Banki, Unie Kredytowe, Instytucje Finansowe Niebankowe (NBFIs), Inne); Typ Pojazdu (Pojazd Osobowy, Pojazd Komercyjny, Pojazd Dwukołowy); Typ Finansowania (Kredyt, Leasing, Zakup na Raty, Inne); i Kraj.

Rynek ubezpieczeń od odpowiedzialności cywilnej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Rodzaj Ubezpieczenia (Odpowiedzialność Cywilna, Odpowiedzialność Zawodowa, Odpowiedzialność Pracodawcy, Odpowiedzialność za Cyberprzestępczość i Inne); Kanał Dystrybucji (Brokerzy, Agenci, Sprzedaż Bezpośrednia, Platformy Internetowe i Bancassurance); Użytkownik Końcowy (Korporacje, Osoby Samozatrudnione, Organizacje Non-Profit, Małe i Średnie Przedsiębiorstwa oraz Jednostki Rządowe); i Region/Kraj

Rynek kapitału wysokiego ryzyka na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Podział na Typ (Inwestor Lokalny i Inwestor Międzynarodowy), na Branżę (Nieruchomości, Usługi Finansowe, Żywność i Napoje, Opieka Zdrowotna, Transport i Logistyka, IT, Edukacja i Inne), na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Finansowania Alternatywnego: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj finansowania (pożyczki społecznościowe, crowdfunding, finansowanie faktur i inne); użytkownika końcowego (klienci indywidualni, małe i średnie przedsiębiorstwa {MŚP}, duże przedsiębiorstwa i inne); oraz region/kraj