Rynek finansowania motoryzacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

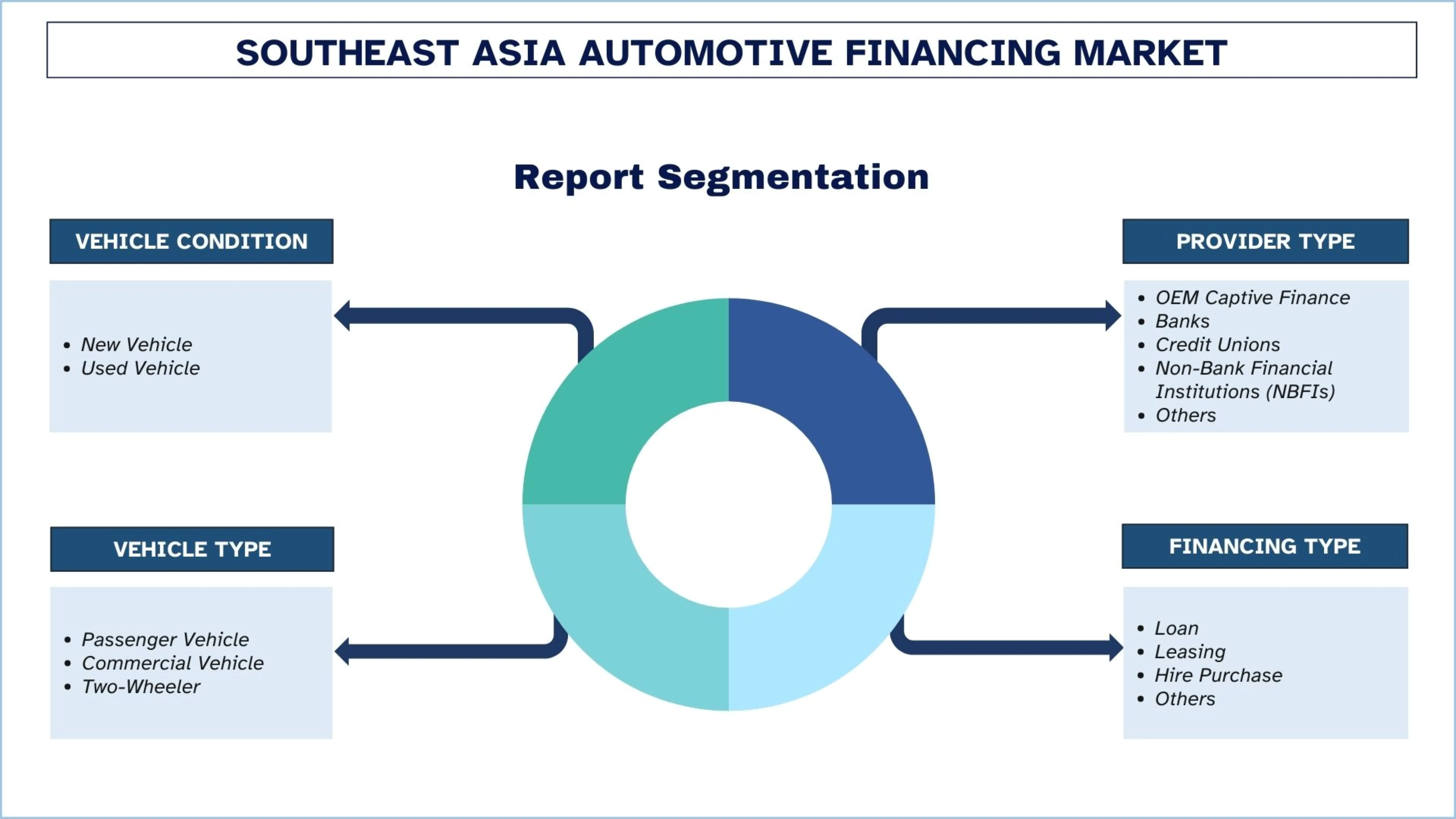

Nacisk na Stan Pojazdu (Pojazd Nowy, Pojazd Używany); Typ Dostawcy (Finansowanie Własne OEM, Banki, Unie Kredytowe, Instytucje Finansowe Niebankowe (NBFIs), Inne); Typ Pojazdu (Pojazd Osobowy, Pojazd Komercyjny, Pojazd Dwukołowy); Typ Finansowania (Kredyt, Leasing, Zakup na Raty, Inne); i Kraj.

Geografia:

Ostatnia aktualizacja:

Apr 2026

Wielkość i prognoza rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej

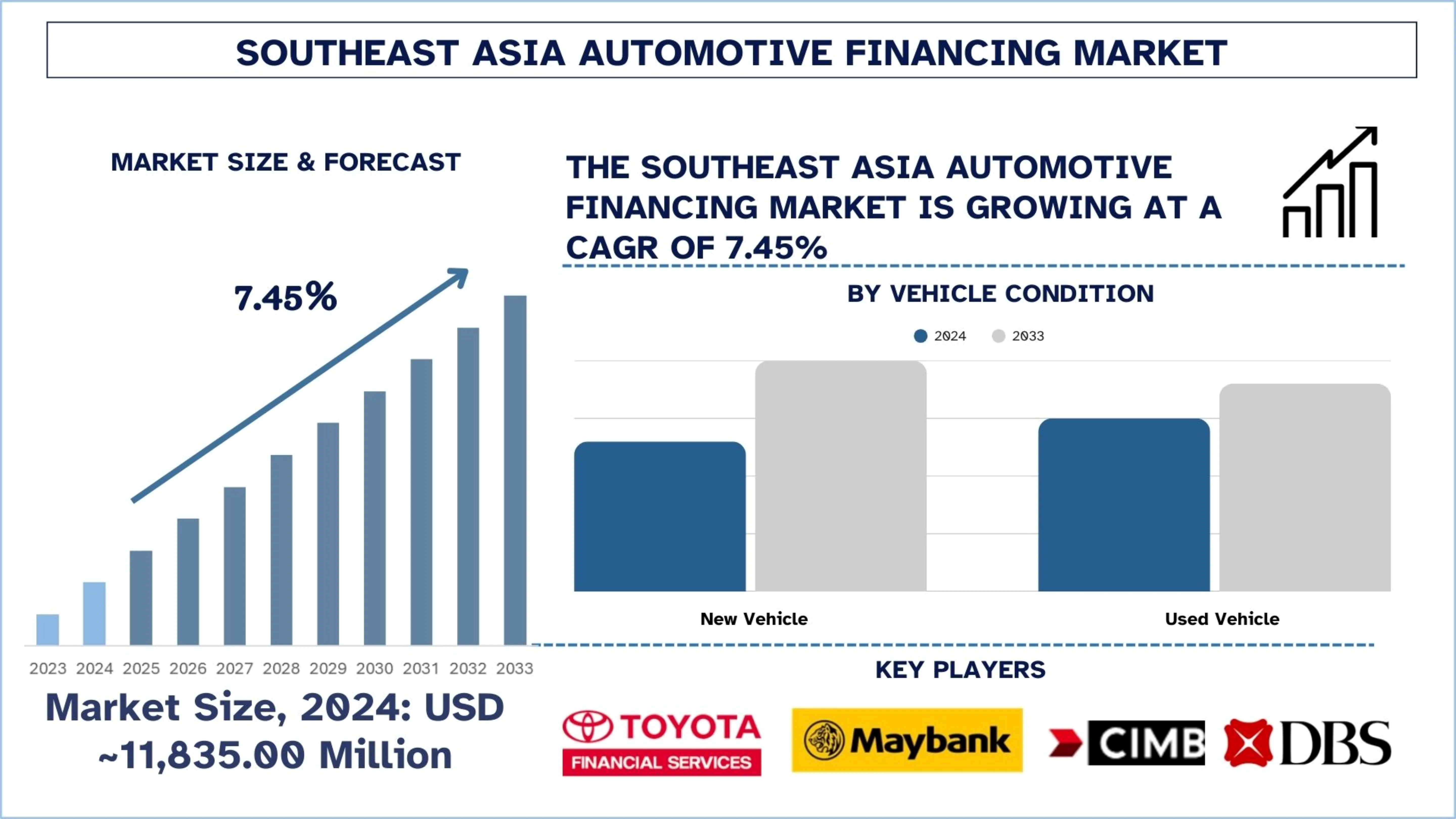

Wartość rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej w 2024 roku wyniosła około 11 835,00 mln USD i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w silnym tempie CAGR wynoszącym około 7,45%, dzięki rosnącej produkcji samochodów osobowych i rosnącym dochodom rozporządzalnym.

Analiza rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej

Finansowanie branży motoryzacyjnej odnosi się do zorganizowanych usług finansowych, które umożliwiają konsumentom i przedsiębiorstwom kupowanie samochodów na raty, zamiast płacić jednorazowo. Obejmuje również leasing, zakup ratalny, pożyczki i powiązane z dealerami produkty kredytowe oferowane przez banki, podmioty oferujące finansowanie captive i pożyczkodawców pozabankowych.

W całej Azji Południowo-Wschodniej pożyczkodawcy nabierają obecnie rozpędu, aby rozwijać się poprzez cyfrowe udzielanie pożyczek, wdrażanie systemów natychmiastowej akceptacji w salonach dealerskich, stosowanie alternatywnej oceny kredytowej dla pożyczkobiorców o ograniczonym dostępie do bankowości oraz tworzenie elastycznych produktów spłaty, aby dotrzeć do osób kupujących po raz pierwszy i konsumentów z nieformalnymi dochodami. Dodatkowo, rosnące wykorzystanie finansowania pojazdów, integrowanie ubezpieczeń i konserwacji z ofertami finansowania oraz współpraca z cyfrowymi rynkami samochodowymi w celu usprawnienia pozyskiwania klientów i skrócenia czasu akceptacji również zyskują na popularności wśród instytucji finansowych. Ponadto dostawcy finansowania przyspieszają wdrażanie modeli pożyczek na pojazdy elektryczne i wprowadzają interfejsy finansowania oparte na urządzeniach mobilnych, aby pozyskać młodszych, miejskich pożyczkobiorców.

Na przykład 11 sierpnia 2025 r. Shinhan Bank Vietnam Ltd. („Shinhan Bank”) uruchomił program preferencyjnych stóp procentowych pożyczek dla klientów indywidualnych, gospodarstw domowych prowadzących działalność gospodarczą i przedsiębiorstw ubiegających się o finansowanie zakupu pojazdów elektrycznych (EV). Inicjatywa ta jest częścią konkretnych działań Banku mających na celu wsparcie Dyrektywy nr 20/CT-TTg w sprawie pilnych środków ochrony środowiska, promowanie transportu przyjaznego dla klimatu i przyczynianie się do osiągnięcia przez Wietnam zobowiązania zerowej emisji netto do 2050 r.

Trendy na rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rozwój modeli „Kup teraz, zapłać później”

Rynek finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej rozwija się dzięki rosnącemu wdrożeniu modelu „Kup teraz, zapłać później”, który sprawił, że zakup pojazdów stał się bardziej przystępny cenowo dzięki niskim początkowym płatnościom i planom ratalnym. Jest to szczególnie obiecujące dla pobudzania popytu na finansowanie wśród młodszych konsumentów i osób kupujących po raz pierwszy, dla których przystępność cenowa i szybszy proces zatwierdzania są najważniejszymi czynnikami. Pomaga również pożyczkodawcom wchodzić na rynek samochodów używanych i dwukołowych, gdzie małe kwoty są dostosowane do krótkoterminowego modelu spłaty. Ponadto trend ten jest wspierany przez integrację cyfrową, umożliwiającą szybką analizę kredytową i sprawne przetwarzanie transakcji. W rezultacie finansowanie oparte na BNPL rozszerza dostęp klientów i zwiększa penetrację kredytową wśród nowych grup nabywców samochodów.

Na przykład 25 listopada 2025 r. SPayLater uruchomił SPayLater Motorcycle, nową opcję finansowania ratalnego na zakup motocykli. Funkcja jest obecnie w fazie pilotażowej i trafi do wszystkich użytkowników na początku 2026 r. Usługa bazuje na modelu BNPL firmy SPayLater, który oferuje elastyczne, zgodne z szariatem plany spłat. Po pięciu latach obecności na rynku SPayLater Motorcycle zapewnia finansowanie do 20 000 RM (~5118,36 USD) z terminami spłaty do 60 miesięcy.

Segmentacja branży finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej, wraz z prognozami na poziomie krajowym na lata 2025–2033.

Oczekuje się, że rynek finansowania pojazdów używanych będzie rósł w znacznym tempie CAGR w okresie prognozy (2025–2033).

Na podstawie stanu pojazdu rynek jest podzielony na pojazdy nowe i pojazdy używane. Wśród nich oczekuje się, że rynek finansowania pojazdów używanych będzie rósł w znacznym tempie CAGR w okresie prognozy (2025–2033), ponieważ rosnące ceny nowych pojazdów skłaniają konsumentów do przesuwania się w kierunku bardziej przystępnych cenowo zakupów pojazdów używanych. Dostawcy finansowania rozszerzają dostęp do kredytów w tym segmencie, aby pozyskać osoby kupujące po raz pierwszy, młodszych pożyczkobiorców i gospodarstwa domowe wrażliwe na cenę, które pozostają niedostatecznie obsługiwane w zakresie pożyczek na nowe pojazdy. Ponadto integracja finansowania oparta na technologii z internetowymi platformami samochodów używanych przyspiesza zatwierdzanie, poprawia ocenę pojazdów i zwiększa udział pożyczkodawców, co dodatkowo wzmacnia wzrost rynku. Na przykład 21 sierpnia 2025 r. Carro, największa i najszybciej rozwijająca się internetowa platforma samochodów używanych w regionie Azji i Pacyfiku, podpisała protokół ustaleń z platformą fintech SY Holdings, nawiązując strategiczne partnerstwo, które będzie wspierać plany ekspansji Carro poprzez oparte na technologii rozwiązania finansowe.

Segment banków posiadał znaczący udział w rynku w 2024 r.

Na podstawie rodzaju dostawcy rynek finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej jest podzielony na własne źródła finansowania OEM, banki, kasy oszczędnościowo-kredytowe, pozabankowe instytucje finansowe (NBFIs) i inne. Wśród nich segment banków posiadał znaczący udział w rynku w 2024 r. Wzrost rynku jest napędzany przez banki dzięki uporządkowanym produktom finansowania pojazdów, konkurencyjnym stopom procentowym, dłuższym okresom spłaty i zwiększonemu dostępowi do kredytów na dojrzałych i wschodzących rynkach Azji Południowo-Wschodniej. Ponadto obecność różnych oddziałów banków, cyfrowe usługi pożyczkowe i możliwość integracji finansowania z innymi detalicznymi usługami bankowymi przyczyniają się do poprawy konwersji pożyczek na dużą skalę. Co więcej, dzięki dywersyfikacji uporządkowanych platform pożyczkowych, platform kredytowych opartych na zrównoważonym rozwoju i hurtowych instrumentów finansowania na pożyczki przemysłowe i konsumenckie, banki szybko konsolidują ekspansję finansowania aktywów motoryzacyjnych i powiązanych w Azji Południowo-Wschodniej, ponieważ segmenty te stają się coraz ważniejsze w długoterminowej alokacji kapitału na lokalnych platformach kredytowych . Na przykład 14 lipca 2025 r. Maybank ogłosił, że udziela pożyczki powiązanej ze zrównoważonym rozwojem (SLL) w wysokości 150 milionów USD firmie Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia). Ta przełomowa transakcja jest pierwszą SLL wydaną przez malezyjski i południowo-wschodni azjatycki bank komercyjny firmie AT&S i co ważne, pierwszą tego typu transakcją udzieloną przez lokalnego pożyczkodawcę międzynarodowej firmie w malezyjskim sektorze półprzewodników. Umowa ta jest następstwem pożyczki w wysokości 250 milionów USD udzielonej AT&S Malaysia przez International Finance Corporation (IFC) w marcu 2025 r. i kończy równoległą pożyczkę zorganizowaną przez IFC na podstawie tej samej umowy.

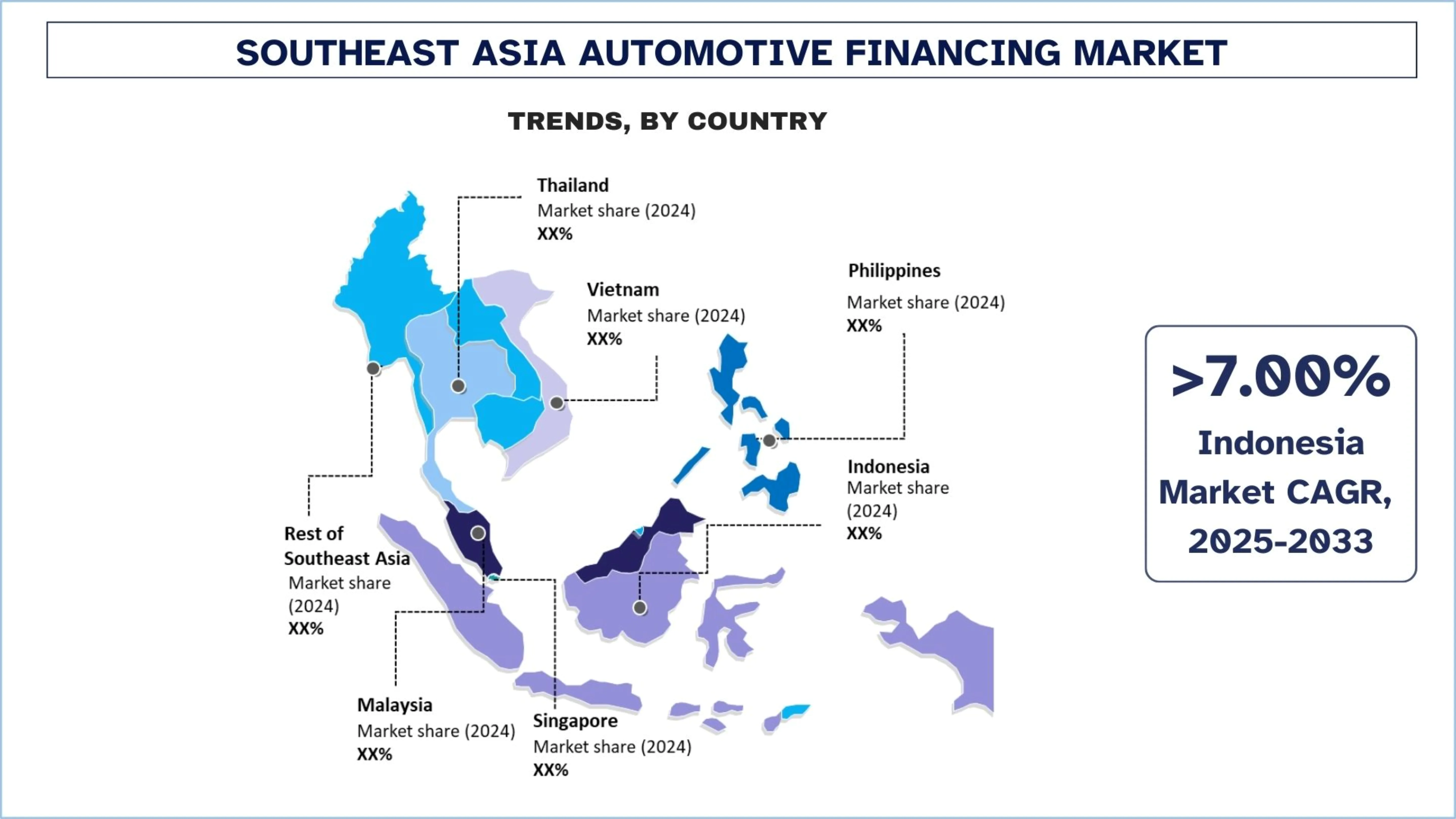

Indonezja posiadała dominujący udział w rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej w 2024 r.

Indonezja posiadała dominujący udział w rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej, ponieważ łączy największą w regionie bazę popytu na pojazdy z wysoko rozwiniętym ekosystemem finansowania wspieranym przez banki, instytucje multifinansowe i kanały kredytowe powiązane z dealerami. Ponadto wysoki wolumen finansowania pojazdów dwukołowych i osobowych nadal zwiększa penetrację kredytową zarówno wśród ludności miejskiej, jak i półmiejskiej. Kraj korzysta również z szerokiego włączenia pożyczkobiorców, w którym dostawcy finansowania aktywnie obsługują konsumentów zatrudnionych na umowę o pracę, prowadzących działalność na własny rachunek i zatrudnionych w sposób nieformalny poprzez elastyczne modele oceny ryzyka. Ponadto rosnący popyt na logistykę, rosnąca liczba transakcji pojazdów używanych i rozwijające się platformy finansowania cyfrowego dodatkowo wzmacniają adaptację pożyczek samochodowych w wielu kategoriach pojazdów.

15 listopada 2025 r. VinFast podpisał serię protokołów ustaleń (MOU) z wiodącymi indonezyjskimi instytucjami finansowymi w celu wzmocnienia współpracy w promowaniu transformacji kraju w kierunku ekologicznej mobilności. Podpisanie umów stanowi znaczący kamień milowy w strategii ekspansji rynkowej VinFast w Indonezji i potwierdza silne zaangażowanie firmy w umożliwienie konsumentom z Azji Południowo-Wschodniej łatwego i pewnego przesiadania się na pojazdy elektryczne.

W szczególności VinFast podpisał protokoły ustaleń z niektórymi z wiodących indonezyjskich instytucji bankowych i finansowych, w tym PT Adira Dinamika Multi Finance Tbk, PT Bank Woori Saudara Indonesia, PT CIMB Niaga Auto Finance, PT Mandiri Tunas Finance, PT Maybank Indonesia Finance i PT Sunindo Kookmin Best Finance. Pomoże to usprawnić procedury oceny kredytowej i zatwierdzania, skrócić czas przetwarzania i zapewnić klientom płynniejsze i bardziej wydajne doświadczenie.

Krajobraz konkurencyjny branży finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej

Rynek finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze firmy zajmujące się finansowaniem branży motoryzacyjnej w Azji Południowo-Wschodniej

Niektórzy z głównych graczy na rynku to Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA).

Ostatnie wydarzenia na rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej

26 maja 2025 r. CARSOME Group (CARSOME) i JACCS, członek Mitsubishi UFJ Financial Group (MUFG), nawiązały strategiczne partnerstwo w celu przekształcenia rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej za pośrednictwem CARSOME Capital. JACCS nabył 49% udziałów w Carsome Capital, co połączy ekosystem motoryzacyjny CARSOME z wiedzą finansową JACCS, aby zapewnić innowacyjne rozwiązania finansowe, szczególnie dla niedostatecznie obsługiwanych segmentów.

30 kwietnia 2025 r. MUFG i MUFG Bank ogłosiły, że dwie z ich skonsolidowanych spółek zależnych, PT Adira Dinamika Multi Finance Tbk (ADMF) i PT Mandala Multifinance Tbk (MFIN), zawarły umowę o fuzji. Fuzja zostanie przeprowadzona z ADMF jako podmiotem przejmującym i MFIN jako podmiotem likwidowanym, po zatwierdzeniu przez odpowiednie organy regulacyjne, w tym Urząd Nadzoru Usług Finansowych (OJK). ADMF jest jedną z największych firm multifinansowych działających w Indonezji, z silną obecnością w zakresie udzielania pożyczek samochodowych, a także pożyczek wielocelowych.

Raport na temat rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej – zakres

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 7,45% |

Wielkość rynku w 2024 r. | ~USD 11 835,00 milionów |

Analiza krajowa | Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur, Pozostała część Azji Południowo-Wschodniej |

Kraj o największym wkładzie | Oczekuje się, że Wietnam odnotuje najwyższy CAGR w okresie prognozy. |

Profilowane firmy | Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA). |

Zakres raportu |

Spis treści

Metodologia badań dla analizy rynku finansowania motoryzacji w Azji Południowo-Wschodniej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek finansowania motoryzacji w Azji Południowo-Wschodniej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości finansowania motoryzacji w Azji Południowo-Wschodniej. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejścia zarówno odgórnego, jak i oddolnego do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku finansowania motoryzacji w Azji Południowo-Wschodniej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym stan pojazdu, rodzaj dostawcy, rodzaj pojazdu, rodzaj finansowania i kraj w ramach rynku finansowania motoryzacji w Azji Południowo-Wschodniej.

Główny cel badania rynku finansowania motoryzacji w Azji Południowo-Wschodniej

Badanie identyfikuje obecne i przyszłe trendy na rynku finansowania motoryzacji w Azji Południowo-Wschodniej, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku finansowania motoryzacji w Azji Południowo-Wschodniej i jego segmentów pod względem wartości (USD).

Segmentacja rynku finansowania motoryzacji w Azji Południowo-Wschodniej: Segmenty w badaniu obejmują obszary stanu pojazdu, rodzaju dostawcy, rodzaju pojazdu, rodzaju finansowania i kraju.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży finansowania motoryzacji w Azji Południowo-Wschodniej.

Analiza krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur i pozostała część Azji Południowo-Wschodniej.

Profile firm i strategie wzrostu: Profile firm na rynku finansowania motoryzacji w Azji Południowo-Wschodniej oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej?

Wartość rynku finansowania motoryzacyjnego w Azji Południowo-Wschodniej została wyceniona na ~USD 11 835,00 milionów w 2024 roku i przewiduje się, że wzrośnie o CAGR na poziomie 7,45% w latach 2025–2033. Ekspansję rynku wspiera rosnąca liczba posiadanych pojazdów, wzrost siły nabywczej klasy średniej, silniejsza penetracja finansowania w gospodarkach wschodzących oraz rosnące wykorzystanie cyfrowych platform pożyczek samochodowych na rynkach regionalnych.

P2: Który segment ma największy udział w rynku finansowania motoryzacyjnego w Azji Południowo-Wschodniej pod względem stanu pojazdu?

Nowe pojazdy posiadają obecnie największy udział w rynku finansowania motoryzacji w Azji Południowo-Wschodniej, ponieważ pożyczkodawcy preferują niższe ryzyko związane z zabezpieczeniem, silniejsze partnerstwa finansowe z dealerami oraz wyższe wskaźniki akceptacji finansowania związane z zakupem nowych pojazdów. Promocyjne finansowanie oferowane przez pożyczkodawców powiązanych z producentami OEM oraz strukturyzowane programy spłat w dalszym ciągu wspierają dominację tego segmentu.

Pytanie 3: Jakie czynniki napędzają wzrost rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej?

Wzrost rynku jest napędzany rosnącym popytem na pojazdy osobowe, rozszerzającą się liczbą transakcji pojazdów używanych, szerszą dostępnością kredytów za pośrednictwem banków i pozabankowych instytucji finansowych oraz szybką urbanizacją w Azji Południowo-Wschodniej. Ponadto duży popyt na finansowanie pojazdów dwukołowych i coraz częstsze systemy zatwierdzania pożyczek cyfrowych pomagają pożyczkodawcom rozszerzać działalność na nowe segmenty kredytobiorców

P4: Jakie są nowe technologie i trendy na rynku finansowania branży motoryzacyjnej w Azji Południowo-Wschodniej?

Kluczowe trendy obejmują scoring kredytowy oparty na sztucznej inteligencji, cyfrową obsługę wniosków kredytowych, mobilne aplikacje finansowe, wbudowane finansowanie w internetowych platformach sprzedaży pojazdów oraz rozszerzające się modele Kup Teraz, Zapłać Później dla zakupów pojazdów o niższej wartości. Pożyczkodawcy wprowadzają również szybsze systemy zatwierdzania i elastyczne struktury spłat, aby poprawić konwersję pożyczkobiorców.

P5: Jakie są kluczowe wyzwania na rynku finansowania motoryzacyjnego w Azji Południowo-Wschodniej?

Do głównych wyzwań należą rosnące ryzyko kredytowe w finansowaniu pojazdów używanych, zaległości kredytobiorców w segmentach o niższych dochodach, zmienność stóp procentowych, różnice regulacyjne między krajami Azji Południowo-Wschodniej oraz ograniczone formalne dane kredytowe dla konsumentów o nieformalnych dochodach. Czynniki te bezpośrednio wpływają na ocenę ryzyka kredytodawców i jakość portfela.

P6: Który kraj dominuje na rynku finansowania motoryzacji w Azji Południowo-Wschodniej?

Indonezja dominuje na rynku finansowania motoryzacji w Azji Południowo-Wschodniej ze względu na dużą bazę właścicieli pojazdów, silny ekosystem multifinance, szeroką penetrację finansowania pojazdów dwukołowych oraz rozległe sieci pożyczkowe powiązane z dealerami. Kraj ten przoduje również pod względem wolumenu finansowania ze względu na szeroki zasięg kredytobiorców zarówno na rynkach miejskich, jak i półmiejskich.

P7: Kim są kluczowi gracze na rynku finansowania motoryzacyjnego w Azji Południowo-Wschodniej?

Wiodące firmy na rynku finansowania motoryzacji w Azji Południowo-Wschodniej to:

• Toyota Financial Services (Toyota Motor Corporation)

• Maybank

• CIMB GROUP HOLDINGS BERHAD

• DBS Bank Ltd (DBS Group Holdings Ltd)

• United Overseas Bank Limited

• OCBC Bank

• PT Bank Mandiri (Persero) Tbk.

• Astra Credit Companies (ACC) (PT Astra International Tbk)

• PT Adira Dinamika Multi Finance Tbk (Bank Danamon)

• PT Bank Central Asia Tbk (BCA)

P8: Dlaczego inwestorzy wykazują coraz większe zainteresowanie rynkiem finansowania motoryzacji w Azji Południowo-Wschodniej?

Inwestorzy koncentrują się na tym rynku, ponieważ oferuje on długoterminowy wzrost dzięki rosnącemu popytowi na kredyty konsumenckie, rynkom finansowym o niskim stopniu penetracji, ekspansji pożyczek cyfrowych i silnemu popytowi na pojazdy w rozwijających się gospodarkach Azji Południowo-Wschodniej. Rynek korzysta również ze wzrostu strukturalnego związanego z mobilnością miejską i rozszerzaniem włączenia finansowego.

P9: Jaki rodzaj finansowania rośnie najszybciej na rynku finansowania motoryzacji w Azji Południowo-Wschodniej?

Modele finansowania oparte na umowie kupna-sprzedaży ratalnej i elastycznych ratach rozwijają się dynamicznie, szczególnie na rynkach, gdzie przystępność cenowa i niższe koszty początkowe własności mają duży wpływ na decyzje o zakupie pojazdu. Te struktury finansowania są coraz częściej preferowane w przypadku pojazdów osobowych, pojazdów dwukołowych i pojazdów używanych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek finansowania motoryzacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Stan Pojazdu (Pojazd Nowy, Pojazd Używany); Typ Dostawcy (Finansowanie Własne OEM, Banki, Unie Kredytowe, Instytucje Finansowe Niebankowe (NBFIs), Inne); Typ Pojazdu (Pojazd Osobowy, Pojazd Komercyjny, Pojazd Dwukołowy); Typ Finansowania (Kredyt, Leasing, Zakup na Raty, Inne); i Kraj.

Rynek ubezpieczeń od odpowiedzialności cywilnej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Rodzaj Ubezpieczenia (Odpowiedzialność Cywilna, Odpowiedzialność Zawodowa, Odpowiedzialność Pracodawcy, Odpowiedzialność za Cyberprzestępczość i Inne); Kanał Dystrybucji (Brokerzy, Agenci, Sprzedaż Bezpośrednia, Platformy Internetowe i Bancassurance); Użytkownik Końcowy (Korporacje, Osoby Samozatrudnione, Organizacje Non-Profit, Małe i Średnie Przedsiębiorstwa oraz Jednostki Rządowe); i Region/Kraj

Rynek kapitału wysokiego ryzyka na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Podział na Typ (Inwestor Lokalny i Inwestor Międzynarodowy), na Branżę (Nieruchomości, Usługi Finansowe, Żywność i Napoje, Opieka Zdrowotna, Transport i Logistyka, IT, Edukacja i Inne), na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Finansowania Alternatywnego: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj finansowania (pożyczki społecznościowe, crowdfunding, finansowanie faktur i inne); użytkownika końcowego (klienci indywidualni, małe i średnie przedsiębiorstwa {MŚP}, duże przedsiębiorstwa i inne); oraz region/kraj