Rynek emboloterapii: aktualna analiza i prognoza (2025-2033)

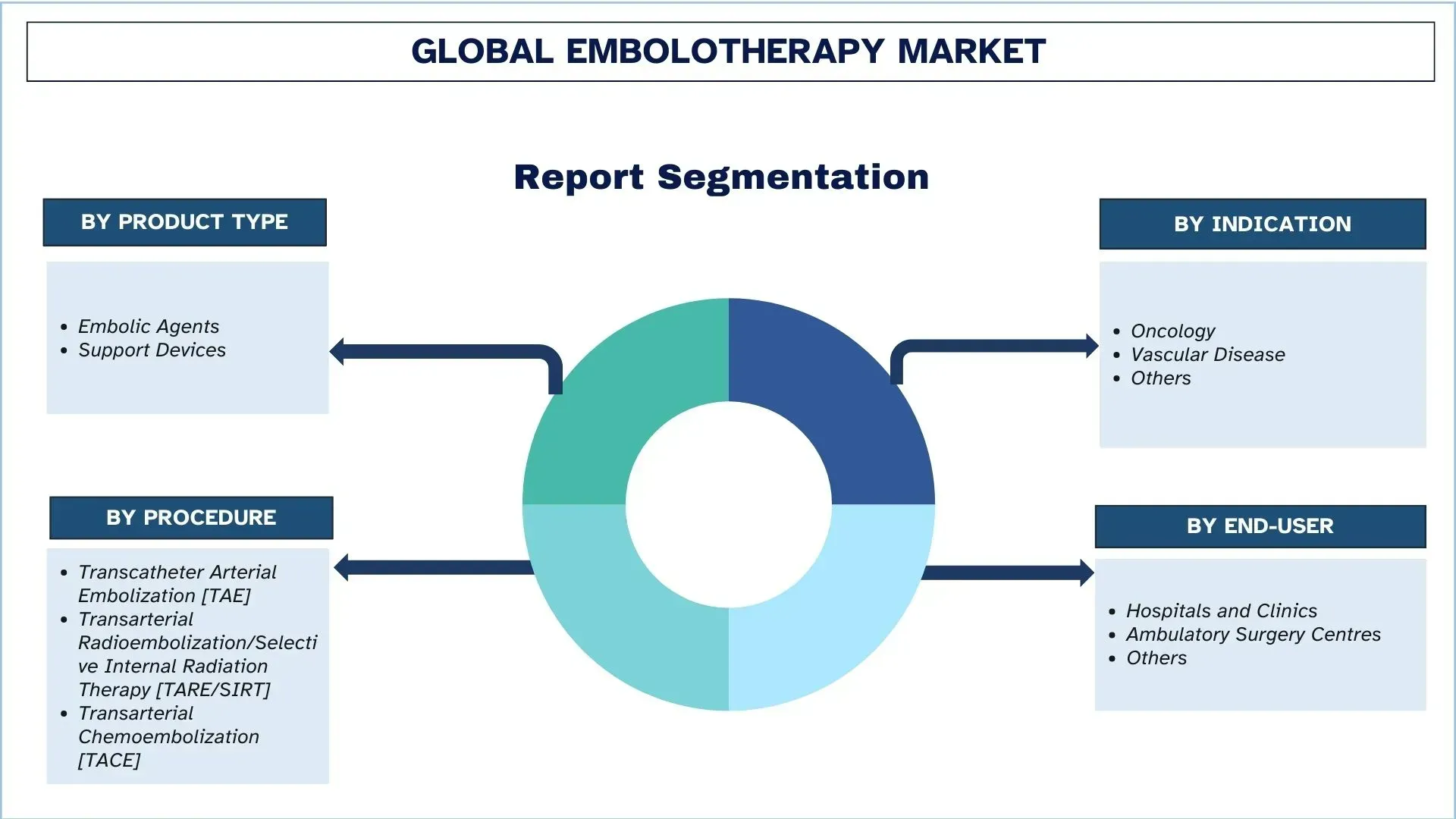

Nacisk na rodzaj produktu (środki embolizacyjne i urządzenia wspomagające); Procedura (embolizacja dotętnicza [TAE], dotętnicza radioembolizacja/selektywna wewnętrzna radioterapia [TARE/SIRT] i chemoembolizacja dotętnicza [TACE]); Wskazanie (onkologia, choroby naczyniowe, inne); Użytkownik końcowy (szpitale i kliniki, ambulatoryjne centra chirurgiczne, inne); i Region/Kraj

Globalny rynek emboloterapii – wielkość i prognozy

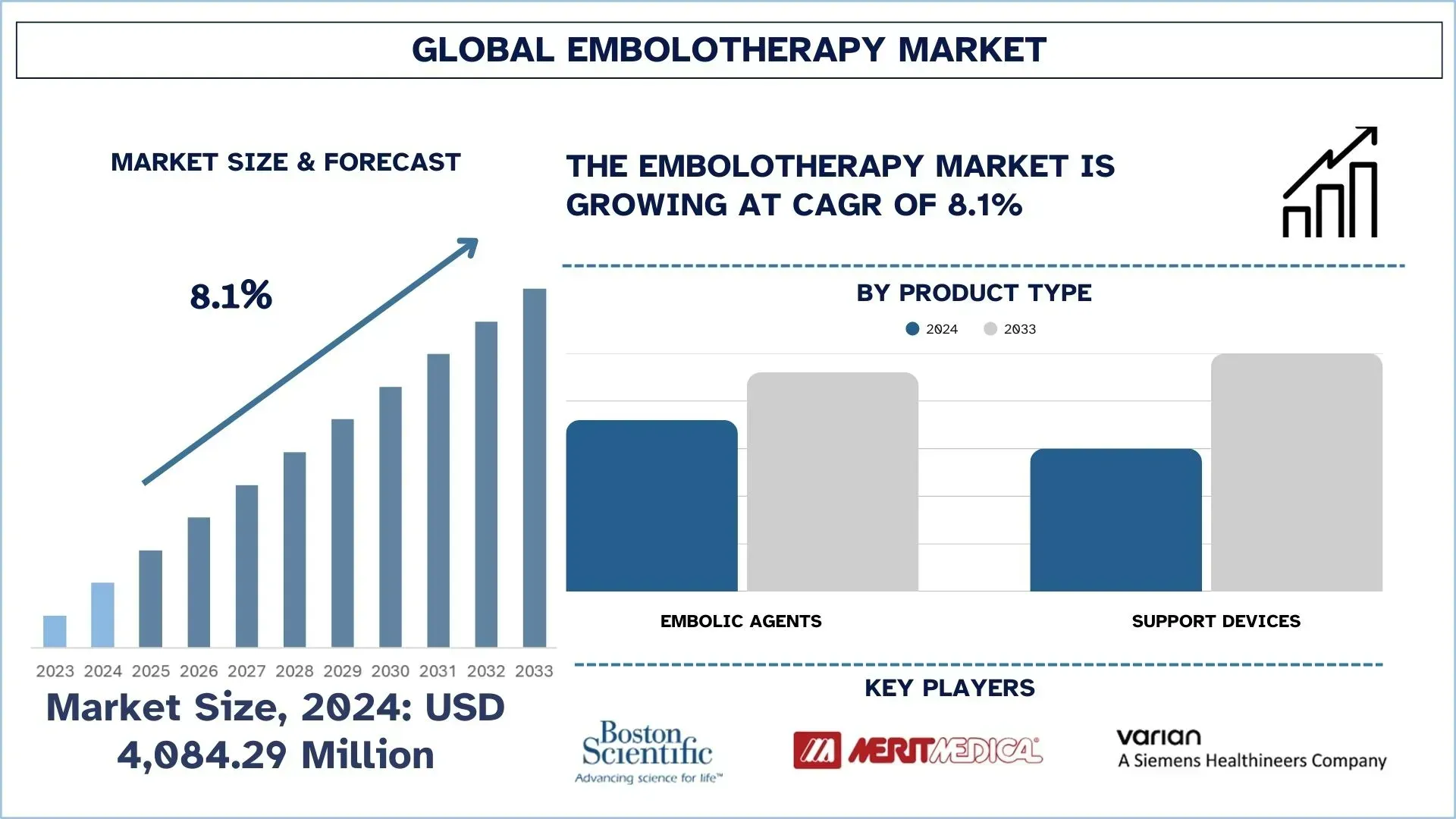

Wartość globalnego rynku emboloterapii wyniosła 4 084,29 mln USD w 2024 r. i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym około 8,1% w okresie prognozowania (2025–2033F), ze względu na rosnące rozpowszechnienie raka, chorób naczyniowych i innych przewlekłych schorzeń wymagających minimalnie inwazyjnych procedur, w połączeniu z postępem technologicznym w zakresie środków i urządzeń embolizacyjnych, które zwiększają bezpieczeństwo i skuteczność.

Analiza rynku emboloterapii

Emboloterapia to metoda interwencyjna w medycynie, która polega na celowym blokowaniu naczyń krwionośnych w celu leczenia wielu schorzeń, z których większość stanowią nowotwory, malformacje naczyniowe i niekontrolowane krwawienia. Jest wykonywana przez radiologów interwencyjnych pod kontrolą obrazowania i polega na wstrzykiwaniu środków embolizacyjnych (mikrosfer, spirali, zatyczek lub płynu) w docelowe miejsce w celu ograniczenia przepływu krwi. Może zmniejszyć lub zabić guzy, zmniejszając przepływ krwi do guza, zapobiegając krwawieniu lub spowalniając przepływ krwi przed operacją.

Rynek emboloterapii rośnie, ponieważ wzrasta również liczba chorób docelowych, takich jak rak wątroby, włókniaki macicy i malformacje tętniczo-żylne. Na przykład WHO stwierdziła, że rak wątroby jest 6. najczęściej występującym nowotworem na świecie. Rak wątroby, włókniaki macicy i malformacje tętniczo-żylne są coraz częściej leczone za pomocą procedur minimalnie inwazyjnych. Rozwój środków embolizacyjnych rośnie wraz z wprowadzeniem kulek uwalniających leki i materiałów bioresorbowalnych, a także płynnych środków embolizacyjnych, poprawiając precyzję leczenia, bezpieczeństwo i wyniki, a tym samym zwiększając wskaźniki adopcji. Wzrost popytu jest dodatkowo motywowany pragnieniem pacjentów, aby preferować procedury, które mają krótszy okres rekonwalescencji i niższy wskaźnik powikłań. Ponadto rozwój ośrodków radiologii interwencyjnej, korzystna polityka refundacyjna w krajach rozwiniętych i rosnące inwestycje w opiekę zdrowotną na rynkach wschodzących napędzają rynek.

Globalne trendy na rynku emboloterapii

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku emboloterapii, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście w kierunku terapii uwalniających leki i radioembolizacji

Przejście na terapie uwalniające leki i radioembolizację jest znaczącym trendem na rynku emboloterapii, napędzanym faktem, że terapie te oferują ukierunkowane leczenie o wyższej skuteczności i mniejszej liczbie skutków ubocznych. Kulki uwalniające leki są w stanie uwalniać środki chemioterapeutyczne w miejscu guza, a także blokować przepływ krwi, zwiększając w ten sposób lokalne stężenie leku i zmniejszając toksyczność ogólnoustrojową. Podobnie radioembolizacja wprowadza radioaktywne mikrosfery, takie jak Ytr-90, do guza w celu napromieniowania go wewnętrznie z dużą dokładnością. Ponadto metody te są również przydatne w leczeniu guzów wątroby i guzów przerzutowych, poprawiając rokowanie pacjenta i skracając okres rekonwalescencji. To przejście terapeutyczne jest przyspieszane przez rosnące dowody kliniczne, postęp technologiczny i rosnące wskaźniki adopcji przez lekarzy.

Segmentacja branży emboloterapii

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku emboloterapii, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Rynek środków embolizacyjnych dominuje na globalnym rynku emboloterapii

Na podstawie kategorii typu produktu rynek dzieli się na środki embolizacyjne i urządzenia pomocnicze. Wśród nich rynek środków embolizacyjnych ma największy udział w rynku emboloterapii ze względu na ich szerokie zastosowanie w procedurach takich jak TACE, TARE i embolizacja tętnicy macicznej, wraz z szeroką gamą dostępnych spirali, cząstek i płynnych środków embolizacyjnych, aby spełnić wymagania kliniczne różnych procedur. Jednak w przyszłości rynek urządzeń pomocniczych, w tym mikrocewników, prowadników i systemów dostarczania, będzie rozwijał się w szybszym tempie, napędzany innowacjami technologicznymi, rosnącym wykorzystaniem procedur minimalnie inwazyjnych i potrzebą precyzji w złożonych procedurach. Na przykład w lipcu 2025 r. firma Embolx, lider w dziedzinie zaawansowanych mikrocewników do ukierunkowanych procedur embolizacji, ogłosiła wydanie mikrocewnika okluzyjnego z balonem Sniper G3 nowej generacji. Sniper G3 ma lepszą zdolność śledzenia i krótszy czas przygotowania, co znacznie skraca czas konfiguracji przed procedurą.

Segment onkologiczny dominuje na globalnym rynku emboloterapii.

Na podstawie kategorii wskazań rynek dzieli się na onkologię, choroby naczyniowe i inne. Wśród nich segment onkologiczny ma największy udział w rynku ze względu na rosnącą popularność procedur emboloterapii, takich jak TACE i TARE, w leczeniu raka wątrobowokomórkowego i innych nowotworów z przerzutami. Oczekuje się jednak, że segment chorób naczyniowych będzie rozwijał się znacząco w prognozowanym okresie ze względu na rosnącą częstość występowania tętniaków, malformacji tętniczo-żylnych i obwodowych zaburzeń naczyniowych.

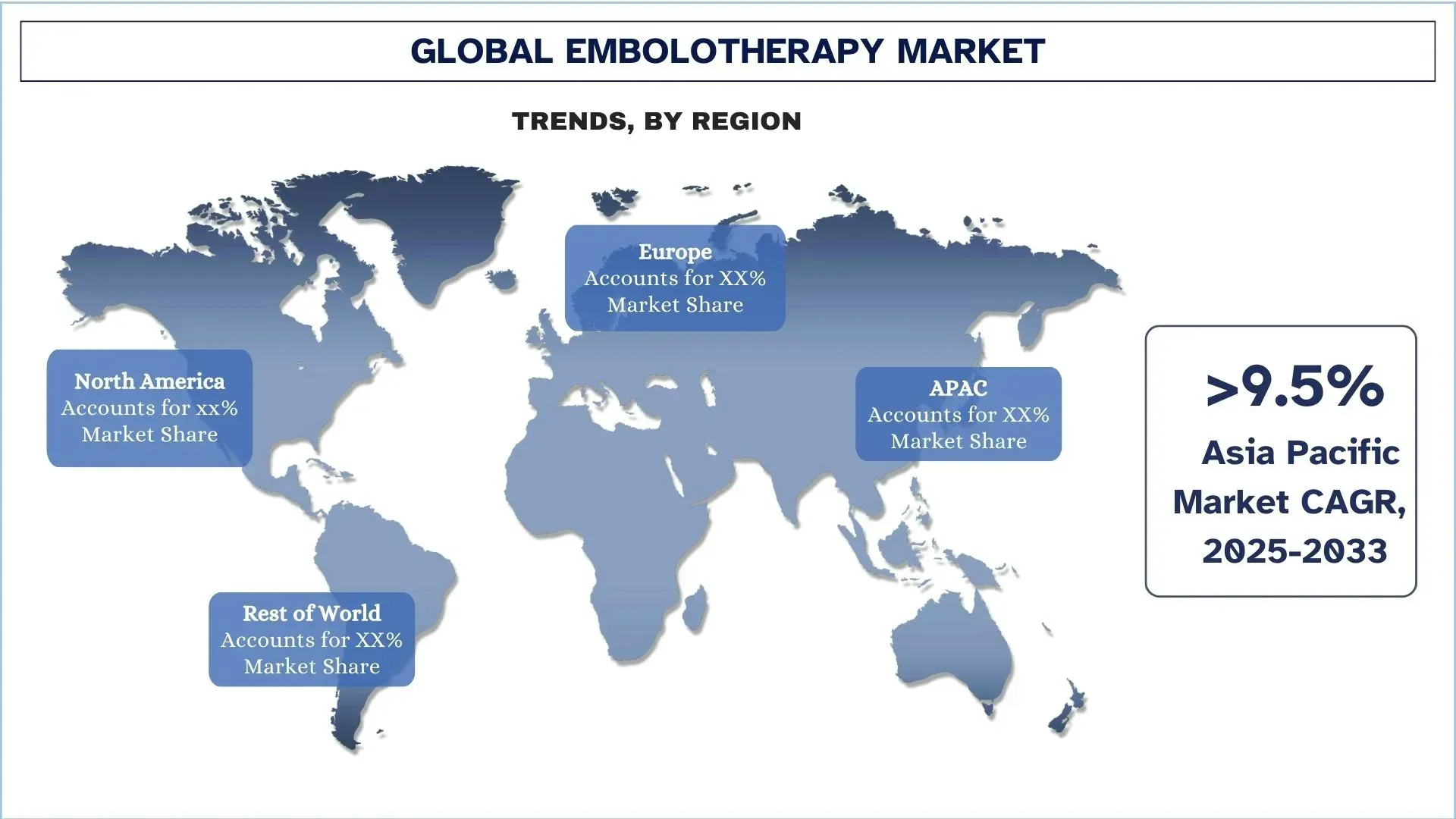

Ameryka Północna ma największy udział w globalnym rynku emboloterapii

Ameryka Północna ma największy udział w globalnym rynku emboloterapii ze względu na swoją solidną infrastrukturę opieki zdrowotnej, powszechne stosowanie chirurgii minimalnie inwazyjnej i silną obecność głównych dostawców sprzętu medycznego. Region korzysta z dobrej polityki refundacyjnej, wysokiego poziomu świadomości wśród pacjentów i dostawców opieki medycznej oraz dużej liczby doświadczonych radiologów interwencyjnych. Popyt na emboloterapię pozostaje stały ze względu na wysoki wskaźnik występowania raka wątroby, włókniaków macicy i zaburzeń naczyniowych. Ponadto postęp technologiczny, solidne przepisy wspierające zatwierdzanie produktów i konsolidacja terapii sterowanych obrazem dodatkowo zwiększają dominację Ameryki Północnej na rynku globalnym.

Stany Zjednoczone miały dominujący udział w rynku emboloterapii w Ameryce Północnej w 2024 r.

Stany Zjednoczone dominują na rynku emboloterapii w Ameryce Północnej ze względu na swój wysoce rozwinięty system opieki zdrowotnej, pionierskie zastosowanie nowych metod w radiologii interwencyjnej i obecność głównych producentów urządzeń medycznych. Rosnąca częstotliwość występowania raka wątroby, włókniaków macicy i innych zaburzeń naczyniowych, wraz z dostępnością wielu wykwalifikowanych radiologów interwencyjnych, przyczyniła się do wysokiego popytu na procedury emboloterapii. Ponadto wzrost rynku jest korzystny ze względu na wspierającą politykę refundacyjną, silne programy badań przesiewowych w kierunku raka i znaczną liczbę ubezpieczonych osób. Ponadto wysoka częstotliwość zatwierdzeń FDA i wprowadzania na rynek nowych produktów, a także nacisk na ambulatoryjne, minimalnie inwazyjne podejścia, wspierają pozycję lidera Stanów Zjednoczonych w tej dziedzinie.

Konkurencyjne otoczenie w branży emboloterapii

Globalny rynek emboloterapii jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci na rynku emboloterapii

Niektórzy z głównych graczy na rynku to Boston Scientific Corporation, Merit Medical, Varian (spółka Siemens Healthineers), Darling Ingredients Inc., Terumo Medical Corporation, Stryker, Medtronic Inc., Kaneka Corporation, Instylla, Inc. i Acandis GmbH.

Najnowsze wydarzenia na rynku emboloterapii

W sierpniu 2025 r. firma Instylla, Inc., która jest prywatną firmą zajmującą się opracowywaniem nowych resorbowalnych emboli do embolizacji naczyń obwodowych, ogłosiła zgodę przed wprowadzeniem na rynek (PMA) od amerykańskiej Agencji ds. Żywności i Leków (FDA) dla flagowego produktu firmy Embrace™ Hydrogel Embolic System. Ta najnowsza premiera, „Embrace HES”, została zatwierdzona do embolizacji hiperwaskularnych guzów w tętnicach obwodowych ≤ 5 mm.

W grudniu 2023 r. Terumo Medical Corporation ogłosiła wprowadzenie na rynek nowego systemu cewek obwodowych AZUR HydroPack w Stanach Zjednoczonych. System cewek AZUR HydroPack został wprowadzony jako miękka, uniwersalna cewka platynowa i hydrożelowa, zaprojektowana do lokalizowania i wypełniania pustej przestrzeni w naczyniu. Podkreślono, że jest to jedyna cewka do pakowania wykorzystująca opatentowaną technologię hydrożelu do tworzenia żelowego rdzenia do mechanicznej okluzji, co jest charakterystyczną cechą cewek obwodowych AZUR.

Zakres raportu na temat globalnego rynku emboloterapii

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozowania | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 8,1% |

Wielkość rynku w 2024 r. | 4 084,29 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozowania. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Boston Scientific Corporation, Merit Medical, Varian (spółka Siemens Healthineers), Darling Ingredients Inc., Terumo Medical Corporation, Stryker, Medtronic Inc., Kaneka Corporation, Instylla, Inc. i Acandis GmbH. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza strony popytowej i podażowej; Konkurencyjne otoczenie; Profilowanie firm |

Segmenty objęte zakresem | Według typu produktu, procedury, wskazania, użytkownika końcowego i regionu/kraju |

Powody, dla których warto kupić raport na temat rynku emboloterapii:

Badanie obejmuje analizę wielkości i prognozowania rynku potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej wydajności branży.

Raport obejmuje dogłębną analizę wybitnych konkurentów w branży, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Spis treści

Metodologia badań dla analizy globalnego rynku emboloterapii (2023-2033)

Przeprowadziliśmy analizę historycznego rynku, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnej emboloterapii, aby ocenić jej zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości emboloterapii. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejście odgórne i oddolne do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody rozkładu rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku emboloterapii. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, procedurę, wskazanie, użytkownika końcowego i regiony w ramach globalnego rynku emboloterapii.

Główny cel badania globalnego rynku emboloterapii

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku emboloterapii, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku emboloterapii i jego segmentów pod względem wartości (USD).

Segmentacja rynku emboloterapii: Segmenty w badaniu obejmują obszary rodzaju produktu, procedury, wskazania, użytkownika końcowego i regionu.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży emboloterapii.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm z rynku emboloterapii oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku globalnej emboloterapii i jej potencjał wzrostu?

W 2024 roku globalny rynek emboloterapii wyceniany jest na 4 084,29 mln USD. Oczekuje się, że rynek będzie rósł w silnym tempie CAGR na poziomie 8,1% w latach 2025–2033, napędzany rosnącym popytem na minimalnie inwazyjne procedury oraz wzrostem zachorowań na raka i choroby naczyniowe.

Pytanie 2: Który segment ma największy udział w globalnym rynku emboloterapii według kategorii typu produktu?

Segment środków embolizacyjnych posiada największy udział w rynku, ze względu na ich szerokie zastosowanie w procedurach takich jak TACE, TARE oraz embolizacja tętnicy macicznej. Ich udowodniona skuteczność kliniczna i dostępność w różnych postaciach (spirale, mikrosfery, płynne środki embolizacyjne) czynią je dominującym wyborem.

P3: Jakie czynniki napędzają wzrost globalnego rynku emboloterapii?

Główne czynniki wzrostu rynku emboloterapii obejmują:

• Rosnąca częstość występowania raka wątroby, włókniaków macicy i malformacji tętniczo-żylnych (AVM).

• Coraz większa preferencja dla minimalnie inwazyjnych zabiegów w porównaniu z tradycyjnymi operacjami.

• Ciągły postęp w materiałach embolizacyjnych i urządzeniach do podawania.

P4: Jakie są nowe technologie i trendy na globalnym rynku emboloterapii?

Do wschodzących trendów na rynku emboloterapii należą:

• Rosnące zastosowanie kulek uwalniających leki i terapii radioembolizacyjnych.

• Integracja systemów nawigacji 3D i obrazowania opartego na sztucznej inteligencji w celu poprawy dokładności i wyników w procedurach embolizacyjnych.

P5: Jakie są kluczowe wyzwania na globalnym rynku emboloterapii?

Kluczowe wyzwania na rynku embolizacji obejmują:

• Wysoki koszt procedur embolizacyjnych i zaawansowanych urządzeń.

• Niedobór wykwalifikowanych radiologów interwencyjnych, szczególnie w regionach rozwijających się.

Pytanie 6: Który region dominuje na globalnym rynku emboloterapii?

Ameryka Północna dominuje obecnie na światowym rynku emboloterapii, dzięki zaawansowanej infrastrukturze opieki zdrowotnej, szerokiemu stosowaniu procedur radiologii interwencyjnej, korzystnej polityce refundacyjnej oraz obecności wiodących graczy rynkowych.

P7: Kim są kluczowi konkurenci na globalnym rynku embolizacji?

Do czołowych graczy w branży emboloterapii należą:

• Boston Scientific Corporation

• Merit Medical

• Varian (Siemens Healthineers Company)

• Darling Ingredients Inc.

• Terumo Medical Corporation

• Stryker

• Medtronic Inc.

• Kaneka Corporation

• Instylla, Inc.

• Acandis GmbH

P8: Jakie są możliwości inwestycyjne i perspektywy wzrostu na rynku emboloterapii?

Rynek emboloterapii oferuje duże możliwości inwestycyjne w rozwijające się technologie, takie jak kulki uwalniające leki, radioembolizacja i procedury oparte na sztucznej inteligencji. Szybkie tempo wdrażania w regionie Azji i Pacyfiku oraz w Ameryce Łacińskiej, w połączeniu z rosnącym wsparciem w zakresie refundacji, sprawiają, że regiony te są bardzo atrakcyjne dla inwestorów i nowych podmiotów.

P9: Jak krajobraz regulacyjny wpływa na wzrost rynku emboloterapii?

Organy regulacyjne, takie jak FDA i EMA, odgrywają kluczową rolę w kształtowaniu rynku emboloterapii. Terminowe zatwierdzenia produktów, zmieniające się zasady refundacji i bardziej rygorystyczne standardy bezpieczeństwa napędzają innowacje, jednocześnie wpływając na bariery wejścia i wskaźniki adopcji na całym świecie.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

April 29, 2026

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

April 17, 2026

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

April 6, 2026

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

April 2, 2026