Rynek transformacji cyfrowej w Europie: bieżąca analiza i prognoza (2024-2032)

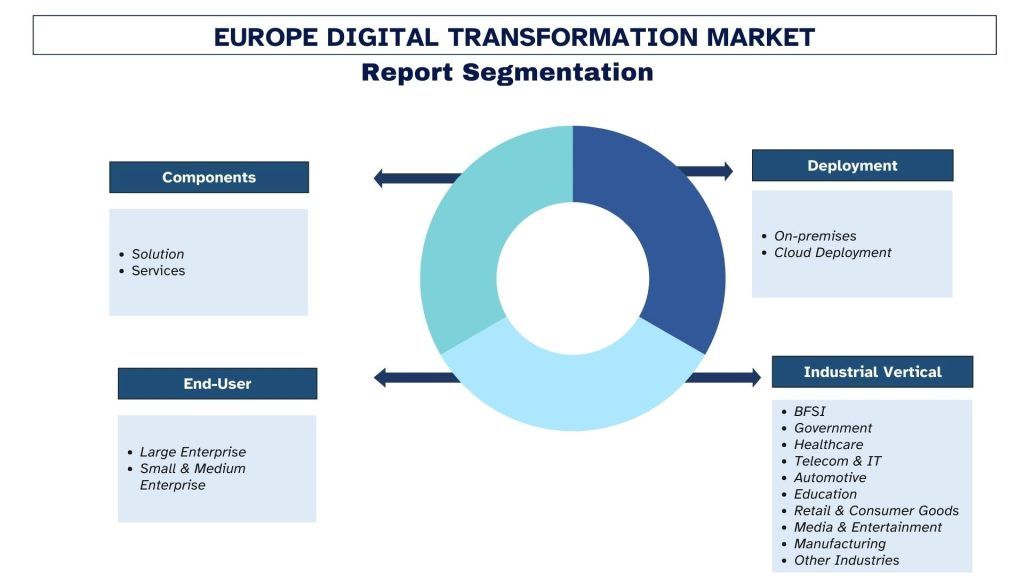

Nacisk na komponenty [Rozwiązania (Cloud Computing, Big Data & Analytics, Mobilność, Technologie Przełomowe, Media Społecznościowe); Usługi (Usługi Profesjonalne, Integracja Systemów)]; według typu wdrożenia (lokalne, chmura); według użytkownika końcowego (duże przedsiębiorstwa, małe i średnie przedsiębiorstwa); piony branżowe (BFSI, administracja publiczna, ochrona zdrowia, telekomunikacja i IT, motoryzacja, handel detaliczny i dobra konsumpcyjne, media i rozrywka, produkcja, inne branże) oraz kraj

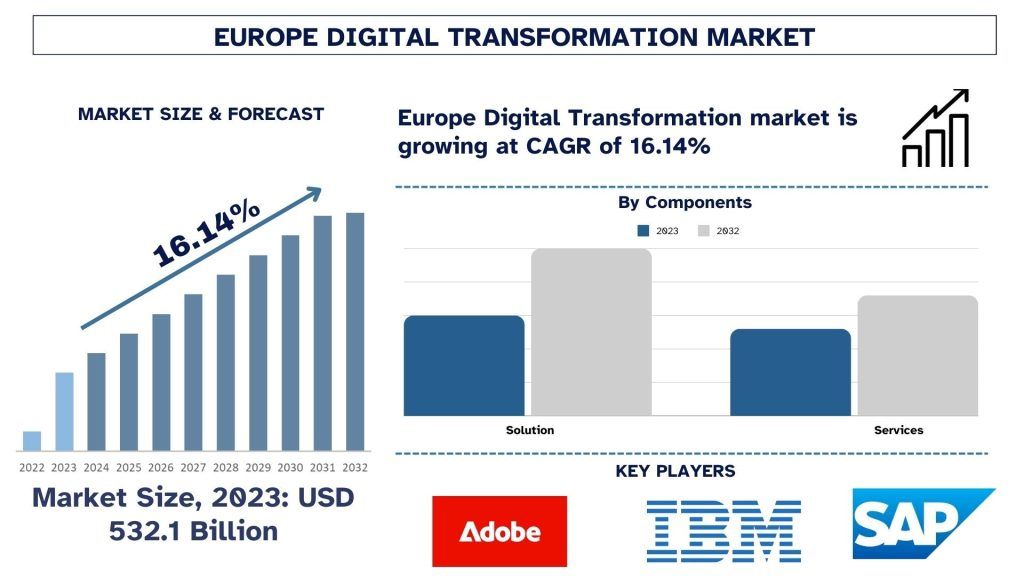

Wielkość i prognoza europejskiego rynku transformacji cyfrowej

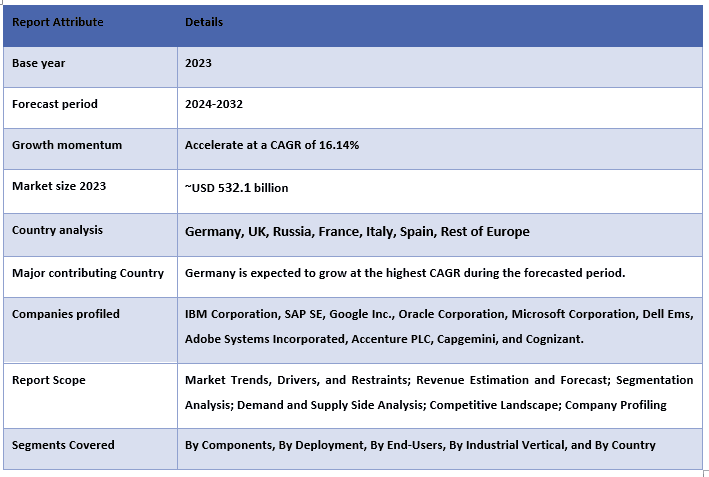

Wartość europejskiego rynku transformacji cyfrowej szacowano na około 532,1 miliarda USD w 2023 roku i oczekuje się, że w okresie prognozy (2024-2032) będzie on rósł w dynamicznym tempie CAGR wynoszącym około 16,14% ze względu na przyjęcie technologii chmurowych, sztucznej inteligencji i automatyzacji, a także zapotrzebowanie na poprawę efektywności operacyjnej i doświadczenia klienta w różnych branżach.

Analiza europejskiego rynku transformacji cyfrowej

Transformacja cyfrowa to integracja technologii cyfrowej w prawie wszystkich obszarach działalności biznesowej, zasadniczo zmieniająca sposób działania organizacji i dostarczania wartości klientom. Firmy otrzymują obecnie możliwość radykalnej zmiany swoich modeli biznesowych za pomocą nowych technologii cyfrowych, takich jak sieci społecznościowe, urządzenia mobilne, big data, Internet rzeczy i inne innowacje, takie jak blockchain. Zazwyczaj obejmuje to zmiany w podstawowych operacjach biznesowych i modyfikuje produkty i procesy, a także struktury organizacyjne, ponieważ firmy powinny ustanowić praktyki zarządzania, aby przeprowadzać te złożone transformacje. Organizacje coraz częściej zdają sobie sprawę, że nie mogą już skupiać się tylko na sprzedaży produktów; muszą sprzedawać doświadczenia. Coraz więcej produktów zużywa i generuje dane, a wiele z nich jest połączonych za pośrednictwem sieci Web. Dzięki tej zwiększonej inteligencji można monitorować ich użytkowanie, proaktywnie oferować dodatkowe usługi lub zapewniać konserwację w przypadku wykrycia problemu. Digitalizacja jest przyczyną transformacji na dużą skalę i o szerokim zakresie w wielu aspektach biznesu, zapewniając niezrównane możliwości tworzenia wartości, a jednocześnie stanowiąc główne źródło ryzyka.

Trendy na europejskim rynku transformacji cyfrowej

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na segmenty europejskiej transformacji cyfrowej, zidentyfikowane przez naszych ekspertów ds. badań.

Segment rozwiązań transformuje branżę

W oparciu o komponent, rynek transformacji cyfrowej jest podzielony na rozwiązania i usługi. W 2023 roku rozwiązania mają największy udział w europejskim rynku transformacji cyfrowej i oczekuje się, że pozostaną dominujące przez cały analizowany okres. Podsegment rozwiązań jest dalej podzielony na przetwarzanie w chmurze, big data i analitykę, mobilność, przełomowe technologie i media społecznościowe. Ponadto segment usług jest podzielony na usługi profesjonalne i integrację systemów. Transformacja cyfrowa pomaga organizacji lepiej konkurować na rynku, rozumiejąc preferencje klientów i zwiększając efektywność operacyjną.

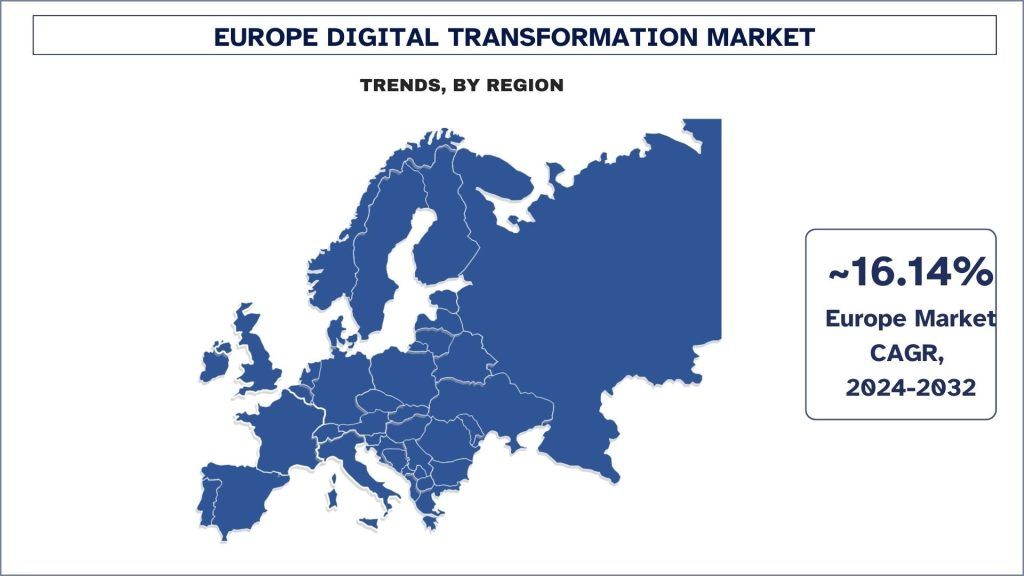

Niemcy zdominowały rynek w 2023 roku

Niemiecki przemysł zachęca krajowych i europejskich regulatorów do stworzenia środowiska, które umożliwi firmom wykorzystanie pełnego potencjału digitalizacji. Dodatkowo firmy coraz bardziej przekształcają się w inteligentne fabryki z rosnącym wzajemnym połączeniem między ludźmi, maszynami i procesami. Produkty i usługi, a także ogólna konkurencyjność, mogą zostać ulepszone dzięki wykorzystaniu technologii cyfrowych. Na przykład: fabryka BMW w Monachium w Niemczech zwiększa wykorzystanie sztucznej inteligencji (AI) w aplikacjach do integracji z różnymi procesami produkcyjnymi w połączeniu z inteligentną analizą danych w celu zwiększenia wydajności produkcji pojazdów. Cisco i Oxbotica, globalna firma zajmująca się oprogramowaniem do pojazdów autonomicznych, nawiązały współpracę w celu zademonstrowania otwartej platformy roamingowej, która może umożliwić bezproblemowe i bezpieczne udostępnianie dużych ilości danych przez autonomiczne floty podczas ruchu w opłacalny sposób.

Przegląd europejskiego rynku transformacji cyfrowej

Europejska transformacja cyfrowa jest konkurencyjna, z kilkoma indyjskimi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia. Niektórzy z głównych graczy działających na rynku to IBM Corporation, SAP SE, Google Inc., Oracle Corporation, Microsoft Corporation, Dell Ems, Adobe Systems Incorporated, Accenture PLC, Capgemini i Cognizant.

Zakres raportu o europejskim rynku transformacji cyfrowej

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognoz zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę czołowych firm z branży, z naciskiem na kluczowe dane finansowe, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Europejską transformację cyfrową można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe; dlatego nie wahaj się skontaktować z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku transformacji cyfrowej w Europie (2022-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku transformacji cyfrowej w Europie to trzy główne kroki podjęte w celu stworzenia i analizy adopcji transformacji cyfrowej w Europie w głównych krajach. Przeprowadzono wyczerpujące wtórne badania w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, wzięto pod uwagę liczne ustalenia i założenia, aby zweryfikować te spostrzeżenia. Ponadto przeprowadzono również wyczerpujące wstępne wywiady z ekspertami branżowymi w całym łańcuchu wartości rynku transformacji cyfrowej w Europie. Po założeniu i zatwierdzeniu danych rynkowych poprzez wstępne wywiady, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku transformacji cyfrowej w Europie za pośrednictwem wewnętrznych źródeł firmowych, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku transformacji cyfrowej w Europie przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziału dla różnych segmentów i podsegmentów dla głównych krajów. Główne segmenty zawarte w raporcie to komponenty, wdrażanie, użytkownicy końcowi, pion przemysłowy i region. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku transformacji cyfrowej w Europie. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak komponenty, wdrażanie, użytkownicy końcowi, pion przemysłowy i kraje europejskiej transformacji cyfrowej. Przeprowadzono dogłębną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w sektorze transformacji cyfrowej w Europie na całym świecie.

Szacowanie i prognozowanie obecnej wielkości rynku

Określanie bieżącej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych trzech kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku transformacji cyfrowej w Europie oraz udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane za pomocą wstępnych wywiadów.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

Wielkość rynku branży pod względem przychodów (USD) i wskaźnika adopcji transformacji cyfrowej w Europie na głównych rynkach krajowych

Wszystkie udziały procentowe, podziały i zestawienia segmentów i podsegmentów rynku

Kluczowi gracze w transformacji cyfrowej w Europie pod względem oferowanych produktów. Również strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono szczegółowe wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef działu sprzedaży, szef działu marketingu, szef działu operacyjnego, szef regionu, szef kraju itp.) w głównych krajach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych krajach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu transformacji cyfrowej w Europie. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w komponentach, wdrażaniu, użytkownikach końcowych, pionie przemysłowym i krajach rynku transformacji cyfrowej w Europie.

Główny cel badania rynku transformacji cyfrowej w Europie

W badaniu wskazano obecne i przyszłe trendy rynkowe transformacji cyfrowej w Europie. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoje decyzje dotyczące inwestycji w oparciu o analizę jakościową i ilościową przeprowadzoną w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku transformacji cyfrowej w Europie pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary komponentów, wdrażania, użytkowników końcowych, pionu przemysłowego i krajów.

- Zdefiniowanie i analiza ram regulacyjnych dla transformacji cyfrowej w Europie

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży.

- Analiza obecnej i prognozowanej wielkości rynku transformacji cyfrowej w Europie dla głównych krajów.

- Główne kraje objęte badaniem w raporcie to Niemcy, Wielka Brytania, Rosja, Francja, Włochy, Hiszpania, reszta Europy

- Profile firm na europejskim rynku transformacji cyfrowej oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

- Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość i potencjał wzrostu transformacji cyfrowej w Europie?

P2: Jakie czynniki napędzają rozwój europejskiego rynku transformacji cyfrowej?

Pytanie 3: Który segment ma największy udział w transformacji cyfrowej w Europie, ze względu na komponenty?

Pytanie 4: Jakie są nowe technologie i trendy na europejskim rynku transformacji cyfrowej?

P5: Który region zdominuje europejski rynek transformacji cyfrowej?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj