Rynek programowalnych układów logicznych (FPGA): aktualna analiza i prognoza (2025-2033)

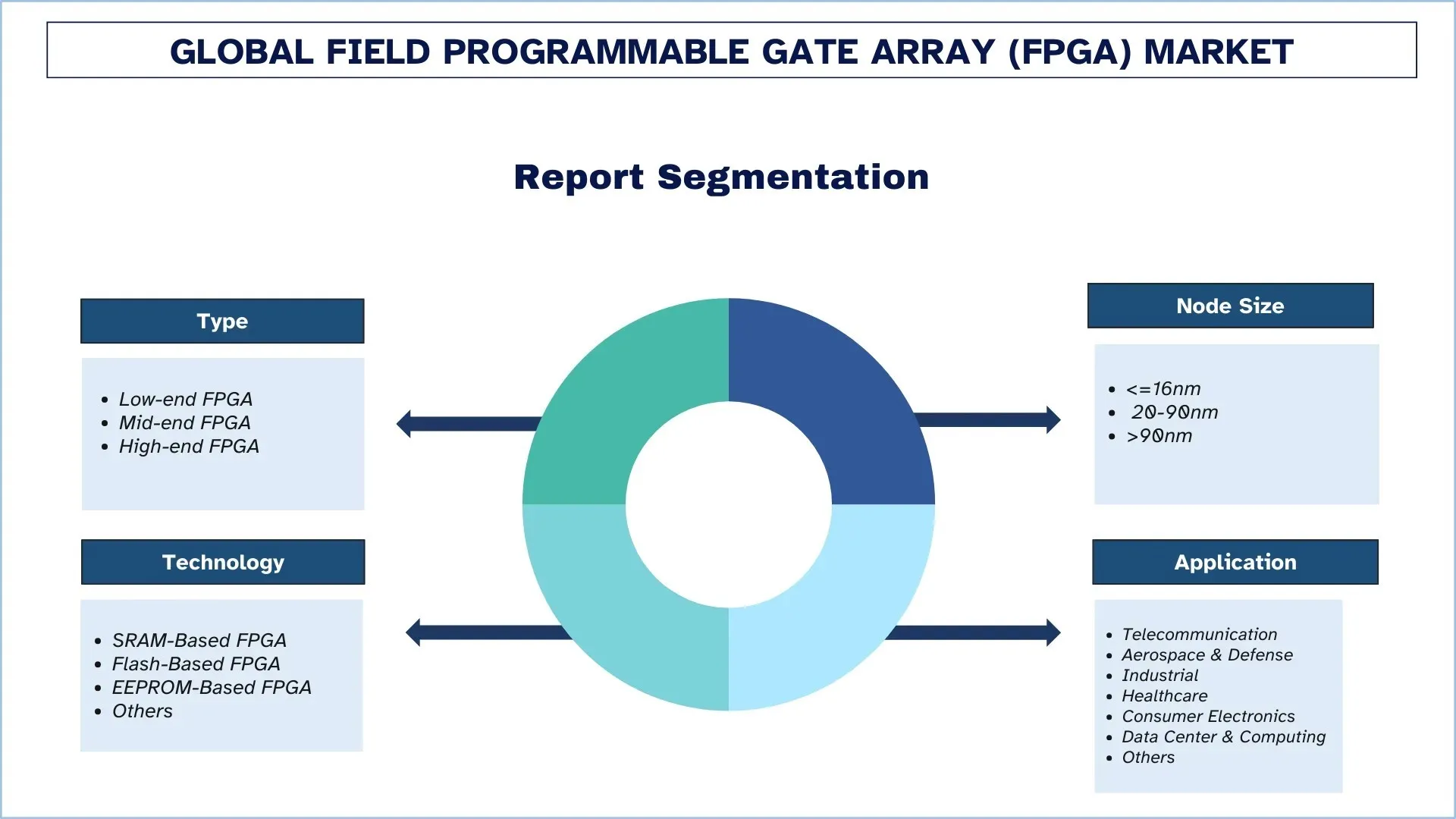

Nacisk na typ (FPGA niskiej klasy, FPGA średniej klasy i FPGA wysokiej klasy); Rozmiar węzła (<=16nm, 20-90nm i >90nm); Technologia (FPGA oparte na SRAM, FPGA oparte na Flash, FPGA oparte na EEPROM i Inne); Zastosowanie (Telekomunikacja, Przemysł lotniczy i obronny, Centra danych i przetwarzanie danych, Przemysł, Opieka zdrowotna, Elektronika użytkowa i Inne); oraz Region/Kraj

Globalny rozmiar rynku programowalnych macierzy bramek (FPGA) i prognoza

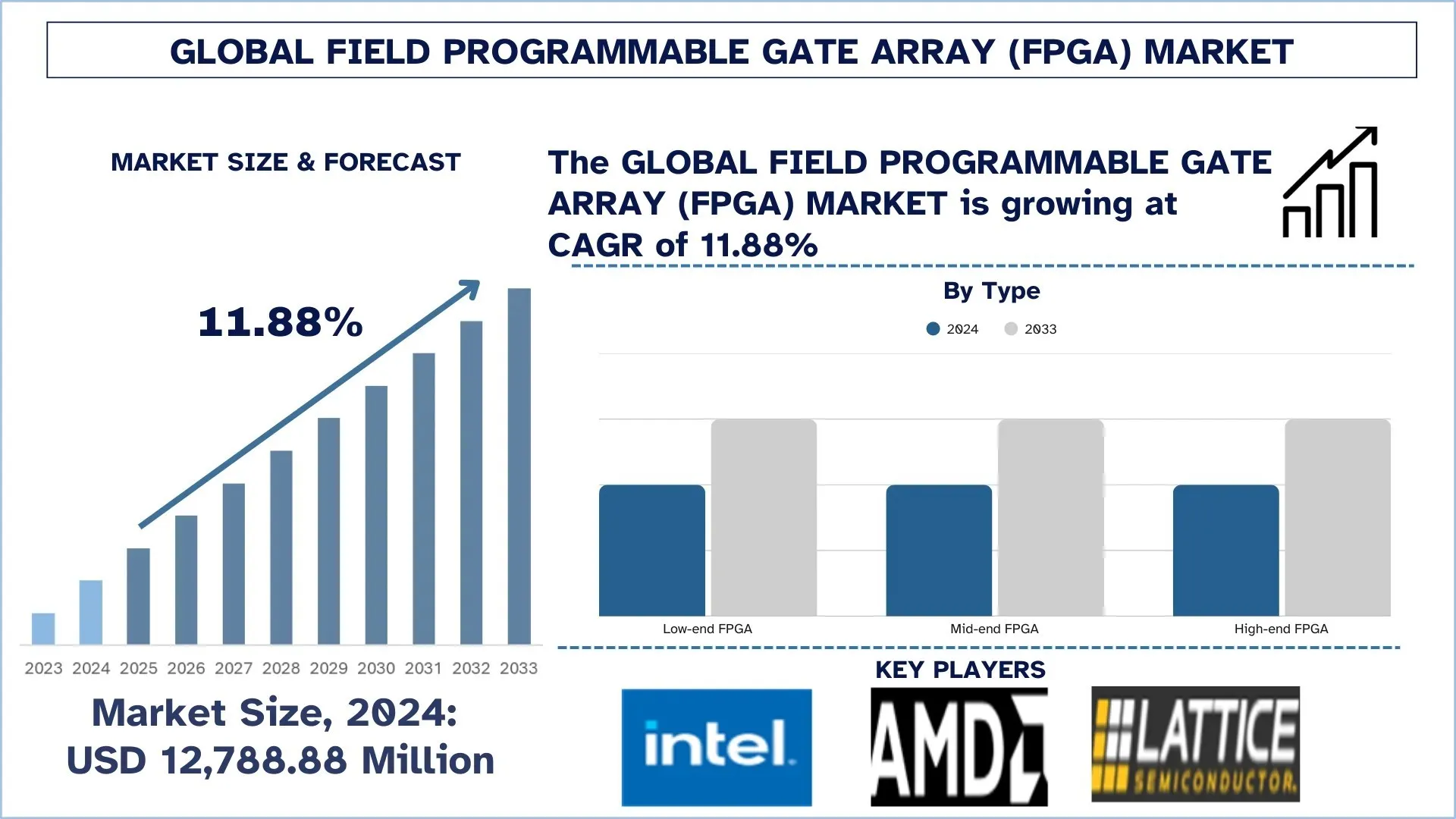

Globalny rynek programowalnych macierzy bramek (FPGA) został wyceniony na 12 788,87 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie ok. 11,88% CAGR w okresie prognozy (2025-2033F) ze względu na rozwój centrów danych i ewolucję sieci 5G.

Analiza rynku programowalnych macierzy bramek

Programowalna macierz bramek (FPGA) to cyfrowy układ scalony, który można programować i przeprogramowywać po wyprodukowaniu. Konstrukcja FPGA składa się z programowalnej siatki połączonych macierzy, które można łączyć z innymi blokami logicznymi w celu wykonywania różnych funkcji. Te układy są kodowane w języku opisu sprzętu. Wcześniej były one kodowane w językach wysokiego poziomu, takich jak C/C++, a konwersja modelu maszyny na język opisu sprzętu była trudna. Wraz ze wzrostem postępu technologicznego można je teraz kodować w Pythonie, co ułatwia konwersję modelu AI na język opisu sprzętu. Te układy są bardzo poszukiwane ze względu na ich elastyczność i możliwość przeprogramowywania, co umożliwia programistom modyfikowanie funkcji sprzętowych nawet po wdrożeniu. Te właściwości czynią je idealnymi w sytuacjach, w których wymagana jest innowacyjność i zdolność adaptacji. W sieciach 5G zapewniają one szybką transmisję danych i przetwarzanie z niskim opóźnieniem. W AI umożliwiają przetwarzanie równoległe, które ma kluczowe znaczenie dla głębokiego uczenia się i podejmowania decyzji w czasie rzeczywistym. Rosnące zapotrzebowanie na automatyzację przemysłową, gdzie fabryki i roboty potrzebują kontroli i dostosowywania w czasie rzeczywistym, dodatkowo pomaga w zwiększeniu wydajności, co napędza wzrost rynku FPGA.

Globalne trendy na rynku programowalnych macierzy bramek

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku programowalnych macierzy bramek, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Wykorzystanie FPGA w centrum danych w celu poprawy obciążenia

Wśród głównych trendów na rynku programowalnych macierzy bramek (FPGA) najbardziej widoczne jest wykorzystanie FPGA w centrach danych w celu poprawy obciążenia. Niemal każda branża poszukuje dziś funkcjonalności AI, która zorganizuje zadania, poprawi wydajność, przeanalizuje dane i zapewni analizę predykcyjną. Centra danych są zaprojektowane do obsługi funkcji AI, które wymagają ogromnych ilości energii i chłodzenia cieczą. W przypadku dużych obciążeń danych programowalne macierze bramek (FPGA) są wykorzystywane w centrach danych jako rekonfigurowalne akceleratory sprzętowe w celu zwiększenia wydajności, zmniejszenia opóźnień i poprawy efektywności energetycznej, szczególnie w zastosowaniach takich jak uczenie maszynowe, handel finansowy, analiza danych i przetwarzanie sieciowe. W przeciwieństwie do konwencjonalnych procesorów, takich jak procesor CPU i procesor graficzny, FPGA można rekonfigurować na poziomie sprzętowym, w zależności od potrzeb. Firmy chmurowe, takie jak Microsoft (Azure) i Tencent, wdrożyły FPGA zamiast używać tradycyjnych serwerów, które zużywają dużo mocy obliczeniowej, ale gwarantują duże zadania obliczeniowe i bezpieczną komunikację w swoich centrach danych.

Segmentacja branży programowalnych macierzy bramek

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku programowalnych macierzy bramek, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek FPGA z niższej półki dominuje na rynku programowalnych macierzy bramek

Na podstawie typu rynek programowalnych macierzy bramek (FPGA) jest podzielony na FPGA z niższej półki, FPGA ze średniej półki i FPGA z wyższej półki. W 2024 r. segment FPGA z niższej półki zdominował rynek i oczekuje się, że utrzyma to w okresie prognozy. FPGA z niższej półki są tańsze, mniejsze i oferują niskie zużycie energii w porównaniu z FPGA z wyższej półki, które są droższe i wymagają więcej energii. Ze względu na ich niską moc, mały rozmiar i opłacalność, dobrze nadają się dla firm, które mają napięty budżet. FPGA z niższej półki dobrze nadają się do urządzeń, które muszą przetwarzać zbiór danych, ale nie wymagają potężnych serwerów. Ponadto rosnący nacisk na obniżanie kosztów w elektronice jeszcze bardziej zwiększył zapotrzebowanie na FPGA z niższej półki. Wraz z postępem technologicznym, takim jak integracja AI, układy te stały się potężniejsze i wydajniejsze. Na przykład Lattice Ice40 UltraPlus zapewnia zasoby i niskie zużycie energii dla aplikacji lub urządzeń opartych na AI, takich jak inteligentne domy lub urządzenia IoT, do wdrażania protokołów sieciowych. Ponadto układy te są używane w urządzeniach do noszenia, które mają ograniczone zużycie energii.

Segment rozmiaru węzła 20-90nm dominuje na rynku programowalnych macierzy bramek.

Na podstawie rozmiaru węzła rynek programowalnych macierzy bramek (FPGA) jest podzielony na <=16nm, 20-90nm i >90nm. Segment 20-90nm zdominował rynek FPGA w 2024 roku. FPGA z funkcją 20-90nm jest bardzo trwały i ma niskie zużycie energii. FPGA ma zrównoważone zużycie energii i wydajność, wysoką gęstość i dużą pamięć i jest dostępny w rozmiarach 20-90nm. To sprawia, że są doskonałe w obszarach centrów danych, telekomunikacji, motoryzacji i kategorii przemysłowych. Znajdują zastosowanie w przełącznikach, routerach i innej infrastrukturze sieciowej ze względu na dostępną elastyczność w zakresie obsługi struktur danych. Ponadto te FPGA są idealnym rozwiązaniem do zastosowania w automatyzacji fabryk i środowiskach Przemysłu 4.0, ponieważ są łatwo rekonfigurowalne i dobrze działają. Są one wdrażane w bardziej uogólnionych zastosowaniach, takich jak przetwarzanie brzegowe, IoT, obrona i wizja maszynowa. Na przykład w ADAS są one używane do obsługi złożonej komunikacji V2X, która umożliwia pojazdom komunikację z innymi pojazdami i infrastrukturą, co poprawia efektywność ruchu i bezpieczeństwo.

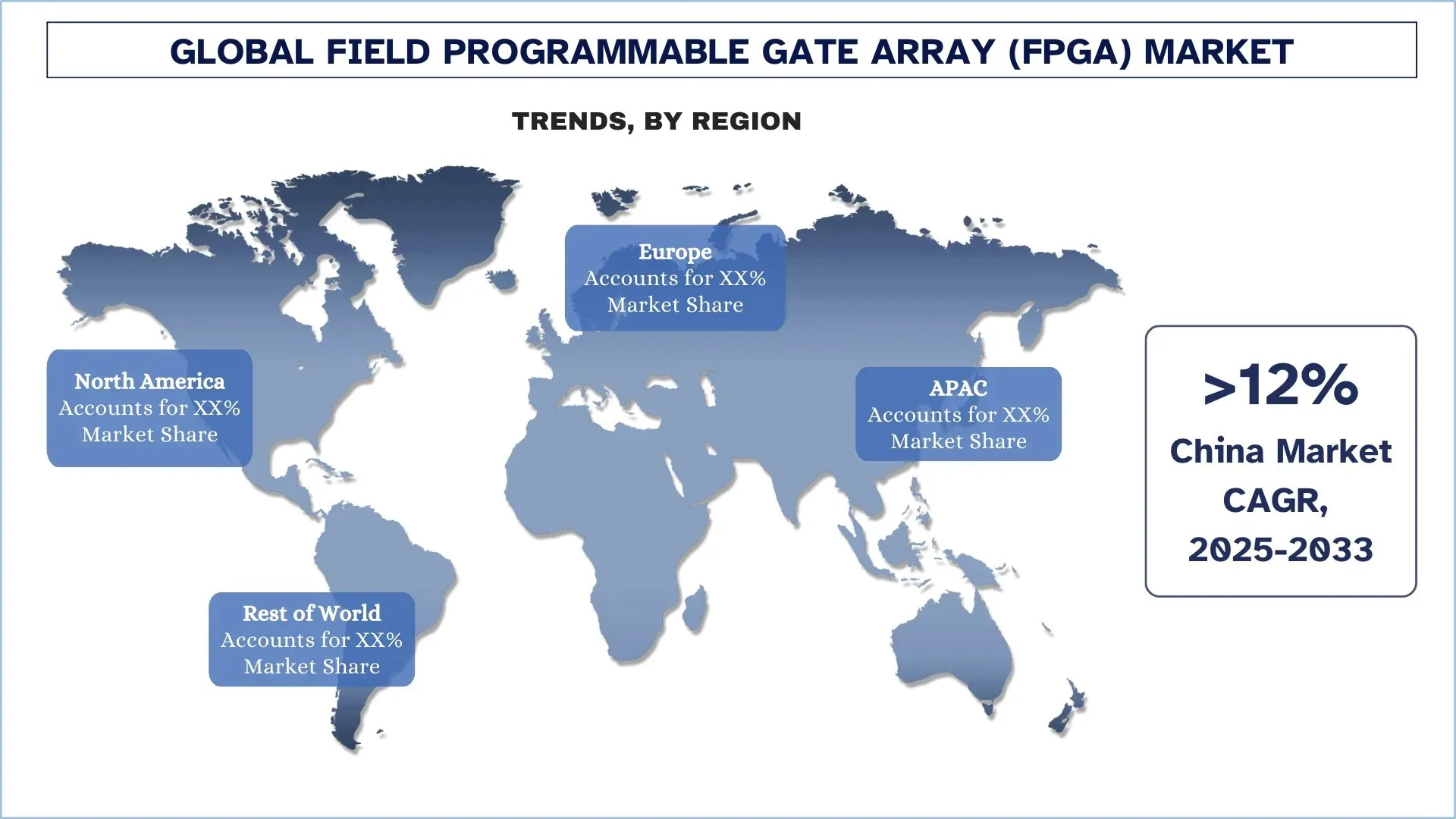

Azja i Pacyfik zdominowały globalny rynek programowalnych macierzy bramek

Rynek FPGA w regionie Azji i Pacyfiku zdominował globalny rynek FPGA w 2024 r. i oczekuje się, że utrzyma swoją pozycję w okresie prognozy. Można to przypisać rosnącemu zapotrzebowaniu na urządzenia zintegrowane z IoT i AI w obszarach opieki zdrowotnej, finansów i telekomunikacji, a także w branży transportowej. Inteligentne samochody i samochody elektryczne to kolejny trend, który w ogromnym stopniu przyczynia się do tego rosnącego popytu. Duże firmy produkcyjne, takie jak Samsung, LG, Toyota i Taiwan Semiconductor Manufacturing Company Limited, znajdują się w regionie, co pomaga w rozwoju FPGA w regionie APAC. Region Azji i Pacyfiku jest domem dla kilku krajów, które produkują dużą liczbę pojazdów elektrycznych, w tym Chiny, Japonia i Indie. Ponadto oczekuje się, że wzrost centrów danych w regionie, a także zwiększone zapotrzebowanie na usługi przetwarzania w chmurze, w znacznym stopniu przyczynią się do wzrostu regionu w okresie prognozy. Ponadto dojrzewający trend automatyzacji, a także rosnąca rola inteligentnych miast w regionie Azji i Pacyfiku oraz transformacja cyfrowa również przyczyniają się do witalności zastosowań FPGA. W miarę jak rozwija się świat IoT, AI i uczenia maszynowego, pojawiła się krytyczna potrzeba wszechstronnych i wydajnych obliczeń, które mogą wykonywać złożone zadania w elegancki i wydajny sposób. PGA można zapisywać w różnych typach programowania, a w szybko zmieniającym się świecie programowalna macierz bramek dobrze pasuje.

Chiny miały dominujący udział w rynku programowalnych macierzy bramek w regionie Azji i Pacyfiku w 2024 r.

Chiny są liderem na rynku programowalnych macierzy bramek (FPGA), wspieranym przez inteligentne inwestycje w produkcję półprzewodników, solidną infrastrukturę elektroniczną i rosnący popyt na aplikacje oparte na AI. Rząd chiński priorytetowo traktuje produkcję krajowych układów scalonych zamiast importu, dlatego też FPGA są kluczowym obszarem zainteresowania ze względu na ich elastyczność i szeroki zakres zastosowań. Wiele firm, takich jak Huawei, ZTE i SMIC, pracuje nad integracją FPGA z systemami telekomunikacyjnymi, AI i przemysłowymi, podczas gdy nowe startupy przyczyniają się do wzrostu dzięki innowacjom w przetwarzaniu brzegowym i automatyzacji. Inicjatywy takie jak Made in China 2025 na poziomie krajowym, w połączeniu z silnym finansowaniem badań i rozwoju, sprawiają, że Chiny pozostają dominujące na rynku.

Konkurencyjność na rynku programowalnych macierzy bramek

Globalny rynek programowalnych macierzy bramek jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze firmy produkujące programowalne macierze bramek

Niektórzy z głównych graczy na rynku to Intel Corporation, Advanced Micro Devices, Inc., Lattice Semiconductor Corporation, Microchip Technology Inc., QuickLogic Corporation, Achronix Semiconductor Corporation, Efinix, Inc., Synopsis, Inc., GOWIN Semiconductor Corp. i Logic Fruit Technologies Private Limited.

Najnowsze wydarzenia na rynku programowalnych macierzy bramek (FPGA)

W kwietniu 2025 r. Altera Corporation ogłosiła produkcję serii Agliex 7 FPGA M. Agilex to pierwsza w branży FPGA o dużej przepustowości z interfejsem Network on Chip (NoC).

W marcu 2025 r. Efinix ogłosił swój produkt, Titanium Ti180J484D1 FPGAs, zapewniający wysoką prędkość przy mniejszej liczbie pinów. Dzięki tej innowacji złożoność i ryzyko projektowania PCB zostały zmniejszone.

W lipcu 2024 r. Lattice Semiconductor wprowadza na rynek swoje nowe modele FPGA z niższej półki Certus-NX-28 & Certus-NX-09, które zapewniają niskie zużycie energii.

W 2023 r. Lattice Semiconductor wprowadza na rynek FPGA o niskim zużyciu energii "MachXO5T-NX". Ma większą pojemność, szybsze wejście-wyjście i zwiększone bezpieczeństwo, wysoką wydajność energetyczną, kompatybilny rozmiar i niezawodność.

Zakres raportu dotyczącego globalnego rynku programowalnych macierzy bramek

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 11,88% |

Wielkość rynku w 2024 r. | 12 788,87 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Azja i Pacyfik będą dominować na rynku w okresie prognozy. |

Główne kraje objęte zakresem | Stany Zjednoczone, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Intel Corporation, Advanced Micro Devices, Inc., Lattice Semiconductor Corporation, Microchip Technology Inc., QuickLogic Corporation, Achronix Semiconductor Corporation, Efinix, Inc., Synopsis, Inc., GOWIN Semiconductor Corp. i Logic Fruit Technologies Private Limited |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjność; Profilowanie firm |

Spis treści

Metodologia badań dla globalnej analizy rynku matryc bramek programowalnych (FPGA) (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych matryc bramek programowalnych, aby ocenić ich zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo, przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości matryc bramek programowalnych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku matryc bramek programowalnych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ, rozmiar węzła, technologię, zastosowanie i regiony w globalnym rynku matryc bramek programowalnych.

Główny Cel Globalnego Badania Rynku Matryc Bramek Programowalnych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku matryc bramek programowalnych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku matryc bramek programowalnych i jego segmentów pod względem wartości (USD).

- Segmentacja Rynku Matryc Bramek Programowalnych: Segmenty w badaniu obejmują obszary typu, rozmiaru węzła, technologii, zastosowania i regionów.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży matryc bramek programowalnych.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak region Azji i Pacyfiku, Europa, Ameryka Północna i reszta świata.

- Profile Firm i Strategie Rozwoju: Profile firm na rynku matryc bramek programowalnych i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać szybko rozwijający się rynek.

Najczęściej zadawane pytania FAQ

P1: Jaka jest aktualna wielkość globalnego rynku programowalnych układów bramek logicznych (FPGA) i jego potencjał wzrostu?

Wartość globalnego rynku programowalnych układów logicznych (FPGA) wyniosła 12 788,87 mln USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 11,88% w okresie prognozowania (2025-2033).

P2: Który segment ma największy udział w globalnym rynku matryc bramek programowalnych przez użytkownika (FPGA) według Typu?

Segment FPGA niższego segmentu zdominował rynek i oczekuje się, że utrzyma tę pozycję w okresie prognozy. FPGAs z niższej półki są tańsze, mniejsze i oferują niższe zużycie energii w porównaniu z FPGAs z wyższej półki, które są droższe i wymagają więcej energii.

P3: Jakie czynniki napędzają wzrost globalnego rynku układów programowalnych FPGA?

• Rosnący popyt na układy FPGA do obsługi złożonych danych z czujników i wykonywania algorytmów AI: Rosnąca popularność urządzeń IoT, systemów autonomicznych i aplikacji AI generuje ogromne ilości danych z czujników. Układy FPGA umożliwiają przetwarzanie równoległe, analizę w czasie rzeczywistym i wykonywanie algorytmów, dzięki czemu idealnie nadają się do środowisk obliczeniowych o wysokiej wydajności i niskich opóźnieniach.

• Ewolucja sieci 5G otwiera nowe możliwości dla rozwiązań opartych na układach FPGA: Dzięki sieci 5G, która umożliwia ultra-niskie opóźnienia, szybką łączność i masową integrację urządzeń, układy FPGA oferują adaptowalną akcelerację sprzętową. Ich przeprogramowywalna architektura obsługuje dynamiczne aktualizacje, optymalizację sieci i skalowalność, co napędza ich adopcję w telekomunikacji, przetwarzaniu brzegowym i aplikacjach korporacyjnych.

• Oferują wysoką efektywność energetyczną: W porównaniu z tradycyjnymi procesorami, układy FPGA zużywają mniej energii podczas wykonywania zadań wymagających dużej mocy obliczeniowej. Ta efektywność energetyczna obniża koszty operacyjne w centrach danych, wydłuża żywotność baterii w urządzeniach przenośnych i wspiera zrównoważony rozwój w obszarach AI, 5G i automatyki przemysłowej.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku układów FPGA?

• Wykorzystanie FPGA w centrach danych do optymalizacji obciążenia: Układy FPGA są coraz częściej wdrażane w centrach danych jako rekonfigurowalne akceleratory sprzętowe w celu poprawy wydajności, zmniejszenia opóźnień i zwiększenia efektywności energetycznej. Są szeroko stosowane w zadaniach związanych ze sztuczną inteligencją, uczeniem maszynowym, analizą danych i przetwarzaniem sieciowym.

• Rozwój narzędzi syntezy wysokiego poziomu (HLS) dla szybszego rozwoju: Postępy w narzędziach syntezy wysokiego poziomu (HLS) umożliwiają programistom projektowanie układów FPGA przy użyciu języków takich jak Python i C++, co zmniejsza złożoność i przyspiesza wdrażanie. Ten trend zwiększa dostępność, wydajność i adaptację w branżach opierających się na sztucznej inteligencji i 5G.

P5: Jakie są kluczowe wyzwania na globalnym rynku układów FPGA (field programmable gate array)?

• Brak Standaryzacji: Rynek FPGA boryka się z wyzwaniami z powodu braku uniwersalnych standardów w zakresie projektowania, programowania i integracji. Ten brak spójności zwiększa złożoność, ogranicza interoperacyjność i spowalnia powszechne wdrażanie w branżach o zróżnicowanych potrzebach aplikacyjnych.

• Ryzyko Bezpieczeństwa Danych: Układy FPGA stosowane w aplikacjach wrażliwych, w tym w centrach danych i sieciach telekomunikacyjnych, są narażone na ryzyko naruszenia bezpieczeństwa danych i cyberataków. Zapewnienie bezpiecznej rekonfiguracji, szyfrowania i uwierzytelniania pozostaje poważnym wyzwaniem dla ochrony poufnych danych i systemów.

Pytanie 6: Który region dominuje na globalnym rynku programowalnych układów logicznych?

Region Azji i Pacyfiku zdominował globalny rynek FPGA i oczekuje się, że utrzyma swoją wiodącą pozycję w prognozowanym okresie, dzięki szybkiej industrializacji, silnej produkcji elektroniki i inicjatywom rządowym wspierającym rozwój półprzewodników. Kraje takie jak Chiny, Japonia, Korea Południowa i Indie przodują, wykorzystując układy FPGA w sieciach 5G, aplikacjach AI i automatyzacji przemysłowej.

P7: Kim są kluczowi gracze na globalnym rynku programowalnych układów logicznych?

Do wiodących firm produkujących układy FPGA (Field Programmable Gate Array) należą:

• Intel Corporation

• Advanced Micro Devices, Inc.

• Lattice Semiconductor

• Microchip Technology Inc

• QuickLogic Corporation

• Achronix Semiconductor Corporation

• Efinix, Inc.

• Synopsys, Inc.

• GOWIN Semiconductor Corp.

• Logic Fruit Technologies Private Limited

P8 Jak wsparcie rządowe i inicjatywy krajowe wpływają na globalny rozwój rynku FPGA?

Wsparcie Polityczne: Programy rządowe, takie jak “Made in China 2025” oraz amerykańska ustawa CHIPS Act, wspierają krajową produkcję układów FPGA i zmniejszają zależność od importu.

Wpływ Finansowania: Chiński Fundusz Inwestycyjny Przemysłu Układów Scalonych ("Big Fund 3.0") zainwestował 47,5 miliardów USD w celu przyspieszenia badań i rozwoju układów FPGA.

Wykorzystanie w Obronie: Partnerstwa Departamentu Obrony USA z dostawcami układów FPGA wzmacniają rozwój bezpiecznych, przeprogramowywalnych chipów do komunikacji wojskowej, zwiększając tym samym ich wykorzystanie w lotnictwie i obronności.

P9: Jak niedobór talentów w dziedzinie półprzewodników wpływa na ekosystem FPGA?

Luka kompetencji: Projektowanie układów FPGA wymaga wiedzy specjalistycznej w zakresie języków HDL, VHDL i narzędzi HLS, co powoduje globalny niedobór wykwalifikowanych inżynierów.

Efekty regionalne: Region Azji i Pacyfiku korzysta z większej puli talentów, podczas gdy Ameryka Północna boryka się z wolniejszym cyklem adaptacji ze względu na ograniczoną liczbę specjalistów.

Reakcja branży: Firmy takie jak Xilinx (AMD) i Intel inwestują w programy szkoleniowe ukierunkowane na układy FPGA oraz współpracę akademicką, aby zniwelować lukę kadrową.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj