Globalny rynek płatności cyfrowych: Aktualna analiza i prognoza (2020-2026)

Nacisk na Typ (Rozwiązania, Usługi), Wdrożenie (Lokalnie, Chmura), Tryb Płatności (Płatność POS, Handel Cyfrowy), Przedsiębiorstwa Płatnicze (Duże, MŚP), Użytkownik Końcowy (BFSI, Ochrona Zdrowia, IT i Telekomunikacja, Media i Rozrywka, Handel Detaliczny i E-Commerce, Transport, Inne) oraz Region/Kraj

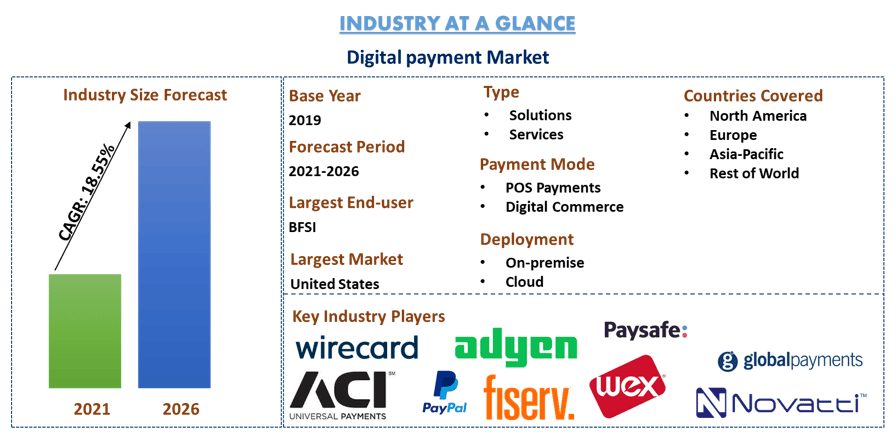

Wartość globalnego rynku płatności cyfrowych w 2019 roku wyniosła 50,9 miliarda USD. Ze względu na nagły wybuch pandemii COVID-19 i zapotrzebowanie na płatności zbliżeniowe, oczekuje się, że rynek ten odnotuje wysoki wzrost i osiągnie wartość 65,3 miliarda USD w 2020 roku. Oczekuje się, że po 2020 roku globalny rynek płatności cyfrowych będzie rósł w tempie CAGR wynoszącym 18,55% w okresie 2021-2026 i osiągnie wartość 167,6 miliarda USD do 2026 roku.

Płatności cyfrowe to rewolucja w branży płatniczej. Dzięki cyfryzacji i ciągłemu rozwojowi technologicznemu mogą one oferować konsumentom i przedsiębiorstwom coraz bardziej dopasowane, wygodne i elastyczne sposoby płatności. Płatności cyfrowe mogą również ułatwiać budżetowanie, włączenie finansowe oraz umożliwiać działania mające na celu zapobieganie przestępczości gospodarczej i jej powstrzymywanie. Kraje rozwinięte już wdrożyły rozwiązania w zakresie płatności cyfrowych. Gospodarki rozwinięte wdrożyły infrastrukturę płatności bezgotówkowych opartą głównie na kartach kredytowych kilka dekad temu, ale w ostatnich latach przestarzałe struktury nagle stały się obciążeniem. Rynki „zachodnie” znacznie wolniej wdrażają nowe rozwiązania płatnicze niż rozwijające się gospodarki, takie jak Chiny, Indie czy Europa Wschodnia.

Od stycznia 2018 roku 1 milion osób dziennie zaczyna korzystać z internetu. W 2019 roku na całym świecie było 4,39 miliarda użytkowników internetu, co stanowi wzrost o 366 milionów w porównaniu z 2018 rokiem. Rozpowszechnienie smartfonów i inicjatyw cyfrowych napędza wdrażanie infrastruktury płatności cyfrowych. Podejmowane są inicjatywy rządowe, na przykład program Digital India, który jest flagowym programem rządu Indii, którego wizją jest przekształcenie Indii w cyfrowe społeczeństwo i gospodarkę opartą na wiedzy.

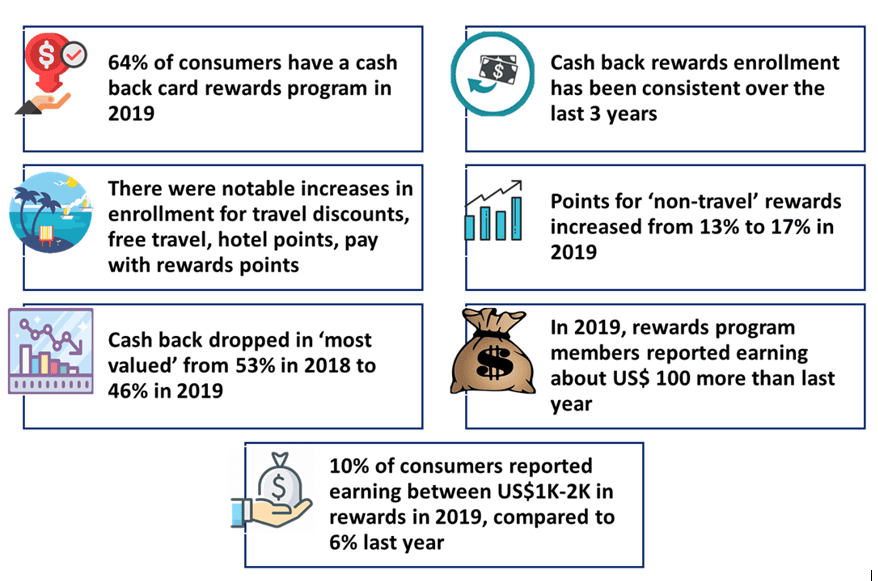

Pandemia COVID-19 wywiera drastyczny wpływ na globalną populację. Dwie na pięć transakcji kartą w Wielkiej Brytanii są obecnie dokonywane za pomocą technologii zbliżeniowej. Dane ujawniają, że każdego dnia odbywa się 20 milionów transakcji zbliżeniowych, co odpowiada ponad 235 na sekundę. Zakupy online rozprzestrzeniły się na stronach internetowych sklepów detalicznych, takich jak Amazon, i w aplikacjach do płatności mobilnych. Programy cashback zyskują na popularności na całym świecie. W Wielkiej Brytanii branża ta przeżywa gwałtowny wzrost. To dodatkowo działa jako dodatkowa zaleta płatności cyfrowych. Jednak wyzwania operacyjne związane z płatnościami transgranicznymi i bezpieczeństwem danych kart stanowią wyzwanie we wdrażaniu płatności cyfrowych.

Fakty dotyczące branży Cashback

ACI Worldwide, WEX, Adyen, Global Payments, Fiserv, Novatti, PayPal, Paysafe, Worldpay i Wirecard to jedni z czołowych graczy działających na globalnym rynku płatności cyfrowych. Gracze ci przeprowadzili kilka fuzji i przejęć oraz nawiązali partnerstwa, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty.

Wnioski przedstawione w raporcie

„Wśród typów segment rozwiązań ma największy udział”

Na podstawie typu rynek jest podzielony na rozwiązania i usługi. Na rynku dostępnych jest kilka rozwiązań w zakresie płatności cyfrowych. Przy ponad 75 miliardach transakcji przetwarzanych rocznie. Wzrost popularności rozwiązań doprowadził do wzrostu popularności usług.

„Wśród wdrożeń oczekuje się, że On-premise zdominuje rynek w analizowanym okresie”

Na podstawie segmentu rynku według wdrożenia rynek jest podzielony na chmurę i On-premise. On-premise osiągnął maksymalny udział w wysokości 68% w 2019 roku. Jednak rozwiązania oparte na chmurze są bezpieczniejsze i bardziej zaawansowane. Zgodnie z badaniem, 54% organizacji stwierdziło, że planuje wkrótce przenieść więcej swojej infrastruktury płatniczej do chmury, ze względu na bezpieczniejsze płatności, które można przeprowadzać przy użyciu tej infrastruktury.

„Wśród trybów płatności oczekuje się, że Digital Commerce zdominuje rynek w analizowanym okresie”

Na podstawie segmentu rynku według trybu płatności rynek jest podzielony na płatności POS i Digital Commerce. Punkt sprzedaży lub POS odnosi się do miejsca, w którym odbywa się transakcja. Transakcja POS obejmuje klienta i sprzedawcę wraz z produktem lub usługą, która jest kupowana za pośrednictwem systemu POS. Digital commerce zdominował rynek w 2019 roku z udziałem w rynku wynoszącym 60%.

„Wśród wielkości przedsiębiorstw oczekuje się, że duże przedsiębiorstwa zdominują rynek w analizowanym okresie”

Na podstawie segmentu rynku według przedsiębiorstw płatniczych rynek jest podzielony na duże i małe przedsiębiorstwa. Duże przedsiębiorstwa wdrożyły infrastrukturę płatności cyfrowych, aby ułatwić klientom dokonywanie transakcji. Jednak rosnąca popularność płatności cyfrowych zachęca MŚP do akceptowania płatności cyfrowych. Ponadto pandemia COVID-19 jeszcze bardziej napędza wzrost.

„Wśród użytkowników końcowych oczekuje się, że BFSI zdominuje rynek w analizowanym okresie”

Na podstawie segmentu rynku według użytkownika końcowego rynek jest podzielony na BSFI, opiekę zdrowotną, IT i telekomunikację, media i rozrywkę, handel detaliczny i e-commerce oraz inne. BFSI zdominował rynek z udziałem w rynku wynoszącym 22% w 2019 roku. Rząd podejmuje szereg inicjatyw w celu przyspieszenia wdrażania rozwiązań w zakresie płatności cyfrowych. Korzystanie z FASTag umożliwiło elektroniczny mechanizm poboru opłat drogowych dla pojazdów. Prowadzi to do szybkiego dojazdu i łatwości poboru bez długich kolejek.

„Ameryka Północna reprezentuje jeden z największych rynków płatności cyfrowych”

Dla lepszego zrozumienia dynamiki rynku płatności cyfrowych przeprowadzono szczegółową analizę dla różnych regionów w kraju, w tym Ameryki Północnej (USA, Kanady i pozostałej części Ameryki Północnej), Europy (Niemiec, Francji, Hiszpanii, Włoch, Wielkiej Brytanii i pozostałej części Europy), Azji i Pacyfiku (Chin, Japonii, Indii, Australii i pozostałej części APAC) oraz pozostałej części świata. Stany Zjednoczone wygenerowały przychody w wysokości 21,1 miliona USD w 2020 roku. Stany Zjednoczone mają największy rynek płatności cyfrowych ze względu na wysoką świadomość.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zweryfikowaną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza regionalna branży

Opcje dostosowywania:

Rynek płatności cyfrowych można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznej dostępności, szacowanie obecnego popytu i prognozowanie przyszłego popytu na Płatności Cyfrowe z powodu nagłego wybuchu COVID-19 w krajach najbardziej dotkniętych na całym świecie były trzema głównymi krokami podjętymi w celu stworzenia i analizy dostępności i popytu na płatności cyfrowe powstałe w wyniku wybuchu COVID-19. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych i oszacowania obecnego popytu. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami ds. opieki zdrowotnej i innymi ekspertami branżowymi w całym łańcuchu wartości sektora wyrobów medycznych. Po założeniu i walidacji liczb poprzez wywiady pierwotne zastosowaliśmy podejście oddolne, aby prognozować całkowitą wielkość popytu na Płatności Cyfrowe, który powstaje w wyniku wybuchu COVID-19. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania dostępności kilku Płatności Cyfrowych w najbardziej dotkniętym regionie COVID-19 za pośrednictwem różnych źródeł, takich jak oświadczenia rządowe, komunikaty prasowe, czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, badania ankietowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja regionów:

Po uzyskaniu historycznej wielkości rynku ogólnego rynku przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów globalnej płatności cyfrowej. Główne segmenty zawarte w raporcie to typ, wdrożenie, tryb płatności, przedsiębiorstwo płatnicze i użytkownik końcowy.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej liczby płatności cyfrowych przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnego popytu na płatności cyfrowe, który powstaje w wyniku pandemii COVID-19. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rozpowszechnienie smartfonów i inicjatyw cyfrowych, wsparcie i inicjatywy rządowe. Przeprowadzono analizę dla scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową, wprowadzanie produktów na rynek i analizę listy startupów w branży Płatności Cyfrowych na całym świecie.

Szacunek i prognoza bieżącej wielkości rynku

Określenie bieżącej wielkości popytu: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków ustaliliśmy bieżącą wielkość rynku, kluczowych graczy na rynkach, udziały w rynku tych graczy i łańcuch dostaw branży. Wszystkie wymagane podziały udziałów procentowych i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane za pomocą wywiadów pierwotnych.

Szacowanie i Prognozowanie: Do szacowania rynku i prognozowania przypisano wagę różnym czynnikom, w tym czynnikom napędzającym rynek, ograniczeniom, trendom i możliwościom dostępnym dla zainteresowanych stron w branży. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. oddolną/odgórną, aby dojść do prognozy rynku do 2026 r. dla różnych segmentów. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości i tempa adopcji płatności cyfrowych na całym świecie

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze w głównych zastosowaniach i rynkach, a także udział w rynku każdego gracza. Również strategie wzrostu przyjęte przez tych graczy, aby konkurować na stale rosnącym globalnym rynku płatności cyfrowych

Walidacja wielkości i udziału w rynku

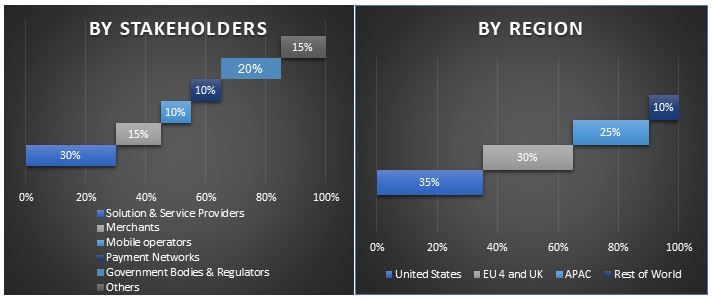

Badania pierwotne: Przeprowadzono dogłębne wywiady z liderami opinii (KOL), w tym z czołowymi specjalistami medycznymi, ekspertami ds. badań z wiodących uniwersytetów, instytutów zdrowia, kadrą kierowniczą najwyższego szczebla (CXO/VP, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni i szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z danymi wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne szacowanie popytu i dojść do precyzyjnych danych statystycznych dla każdego badanego regionu.

Główny cel analizy popytu na globalne płatności cyfrowe – wpływ COVID-19

W badaniu wskazano obecne i przyszłe trendy popytu na Płatności Cyfrowe. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach, z analizy jakościowej i ilościowej przeprowadzonej w badaniu. Określono obecne i przyszłe trendy popytu, ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozy popytu na Płatności Cyfrowe w wyniku wybuchu COVID-19

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Główne regiony badane w raporcie obejmują Amerykę Północną (USA i Kanadę), Europę (Niemcy, Francję, Hiszpanię, Włochy i Wielką Brytanię), Azję i Pacyfik (Chiny, Japonię, Indie i Australię) oraz resztę świata

- Zdefiniowanie i analiza konkurencyjnego krajobrazu rynku Płatności Cyfrowych oraz strategii wzrostu przyjętych przez graczy rynkowych, aby utrzymać się na szybko rozwijającym się rynku

- Punkt widzenia konsumenta przy wyborze Płatności Cyfrowych

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek finansowania motoryzacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Stan Pojazdu (Pojazd Nowy, Pojazd Używany); Typ Dostawcy (Finansowanie Własne OEM, Banki, Unie Kredytowe, Instytucje Finansowe Niebankowe (NBFIs), Inne); Typ Pojazdu (Pojazd Osobowy, Pojazd Komercyjny, Pojazd Dwukołowy); Typ Finansowania (Kredyt, Leasing, Zakup na Raty, Inne); i Kraj.

Rynek ubezpieczeń od odpowiedzialności cywilnej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Rodzaj Ubezpieczenia (Odpowiedzialność Cywilna, Odpowiedzialność Zawodowa, Odpowiedzialność Pracodawcy, Odpowiedzialność za Cyberprzestępczość i Inne); Kanał Dystrybucji (Brokerzy, Agenci, Sprzedaż Bezpośrednia, Platformy Internetowe i Bancassurance); Użytkownik Końcowy (Korporacje, Osoby Samozatrudnione, Organizacje Non-Profit, Małe i Średnie Przedsiębiorstwa oraz Jednostki Rządowe); i Region/Kraj

Rynek kapitału wysokiego ryzyka na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Podział na Typ (Inwestor Lokalny i Inwestor Międzynarodowy), na Branżę (Nieruchomości, Usługi Finansowe, Żywność i Napoje, Opieka Zdrowotna, Transport i Logistyka, IT, Edukacja i Inne), na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Finansowania Alternatywnego: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj finansowania (pożyczki społecznościowe, crowdfunding, finansowanie faktur i inne); użytkownika końcowego (klienci indywidualni, małe i średnie przedsiębiorstwa {MŚP}, duże przedsiębiorstwa i inne); oraz region/kraj