Rynek GPU jako usługa: Aktualna analiza i prognoza (2025-2033)

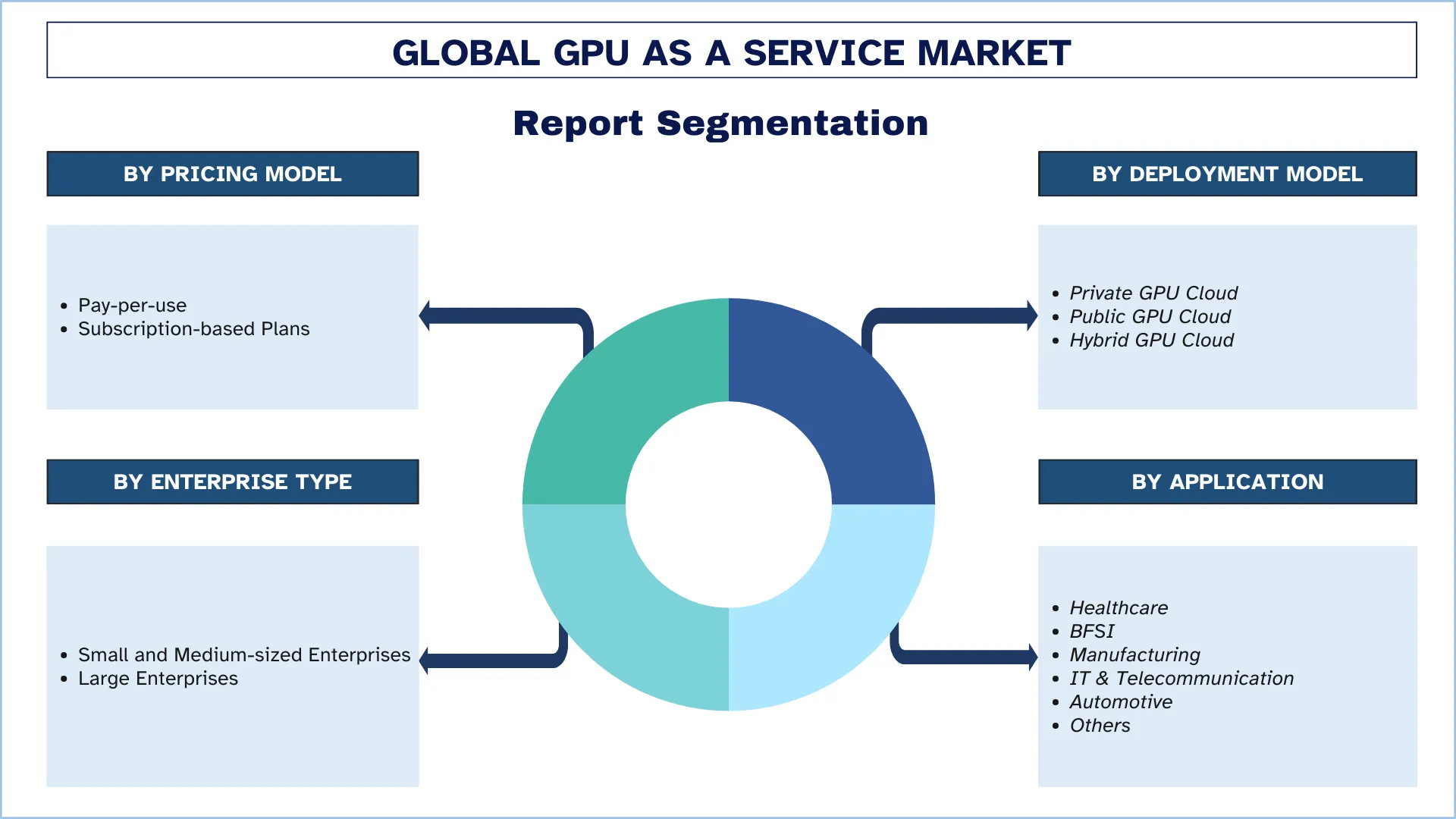

Nacisk na model cenowy (płatność za użycie, plany subskrypcyjne); Typ wdrożenia (prywatna chmura GPU, publiczna chmura GPU i hybrydowa chmura GPU); Rodzaj przedsiębiorstwa (małe i średnie przedsiębiorstwa oraz duże przedsiębiorstwa); Zastosowanie (Opieka zdrowotna, BFSI, Przemysł wytwórczy, IT i telekomunikacja, Motoryzacja i inne) oraz Region/Kraj

Globalny rynek GPU jako usługa – wielkość i prognozy

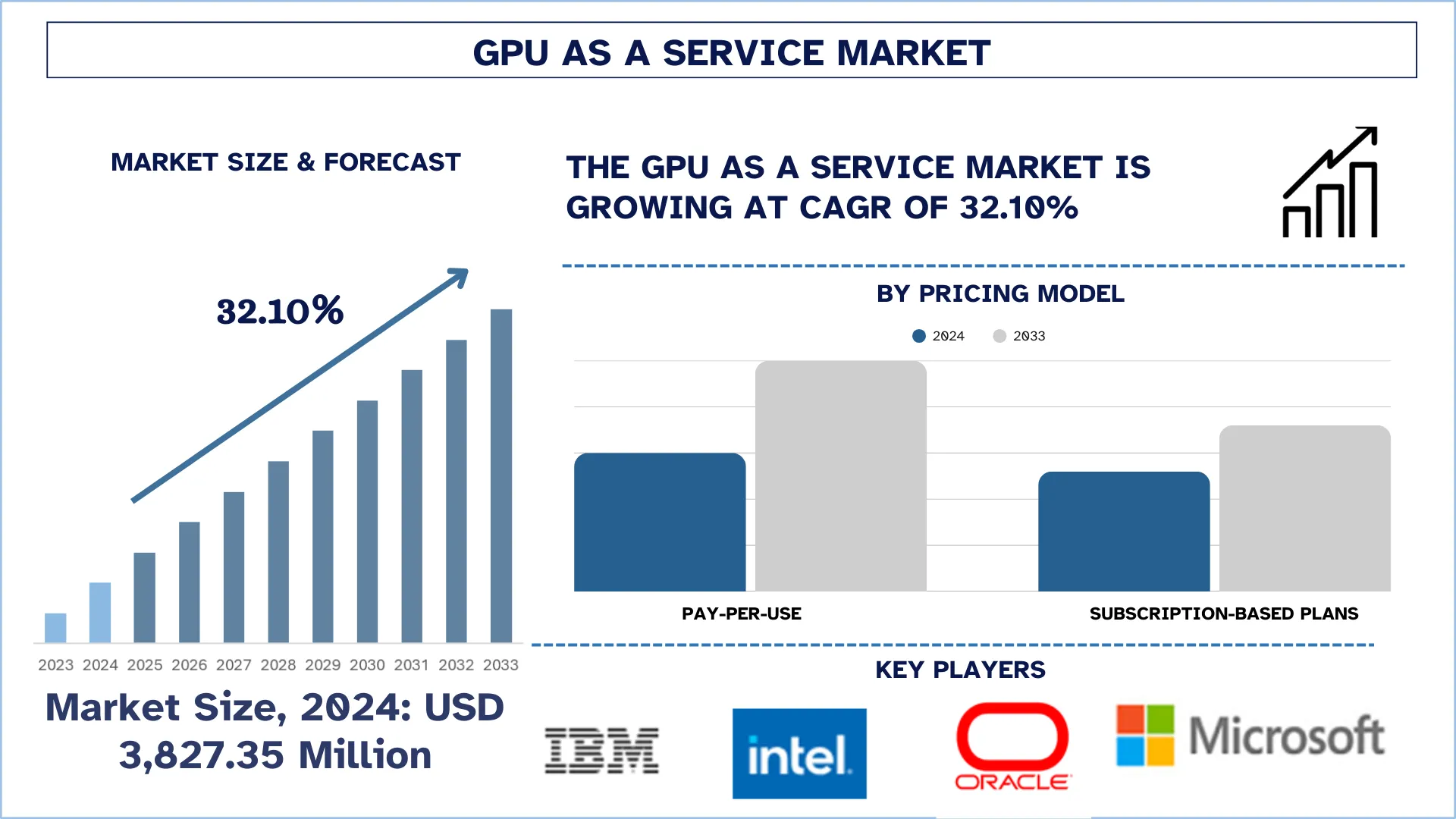

Wartość globalnego rynku GPU jako usługa wyniosła 3827,35 mln USD w 2024 r. i oczekuje się, że w okresie prognozowania (2025–2033F) wzrośnie przy silnym CAGR wynoszącym około 32,10% ze względu na rosnący popyt na sztuczną inteligencję i uczenie maszynowe, rosnącą popularność gier w chmurze i strumieniowego przesyłania treści oraz ekonomiczną skalowalność dla przedsiębiorstw.

Analiza rynku GPU jako usługa

Rynek GPU jako usługa (GPUaaS) odnotowuje szybki wzrost, napędzany rosnącym zapotrzebowaniem na wysokowydajne przetwarzanie w różnych branżach, takich jak sztuczna inteligencja, uczenie maszynowe, analiza danych, gry w chmurze i renderowanie multimediów. W miarę wdrażania przez firmy technologii AI i big data, potrzebują one skalowalnych i ekonomicznych zasobów GPU, dlatego rozwiązania GPU oparte na chmurze są bardziej preferowane niż zakup kosztownego sprzętu lokalnego. Wzrost adopcji chmury również przyspiesza ten proces, umożliwiając firmom dostęp do wysokowydajnych GPU na żądanie i płacenie za faktyczne użycie. Głównymi czynnikami napędzającymi rynek są powszechne stosowanie modeli głębokiego uczenia, zapotrzebowanie na renderowanie w czasie rzeczywistym w grach i tworzeniu wideo oraz rosnące wykorzystanie GPU wśród startupów i badań naukowych. Najwięksi dostawcy chmur, tacy jak NVIDIA, AWS, Google Cloud i Microsoft Azure, są głęboko zaangażowani w infrastrukturę GPUaaS, aby sprostać temu zapotrzebowaniu. W rezultacie rynek bardzo szybko się przekształca, a ciągłe innowacje koncentrują się na większej wydajności, niższych kosztach i większej elastyczności dla szerokiego grona użytkowników i aplikacji.

Globalne trendy na rynku GPU jako usługa

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku GPU jako usługa, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rozpowszechnienie wdrożeń Multi-Cloud i Hybrid Cloud napędza wzrost rynku GPU jako usługa

Rozpowszechnienie wdrożeń multi-cloud i hybrid cloud stało się znaczącym trendem napędzającym wzrost rynku GPU jako usługa (GPUaaS). Adopcja strategii multi-cloud przez organizacje rośnie, aby zapobiec uzależnieniu od jednego dostawcy, zapewnić szczytową wydajność i zwiększyć odporność poprzez dystrybucję obciążeń roboczych na kilku platformach chmurowych. Jednocześnie konfiguracje hybrid cloud, które integrują infrastrukturę lokalną z zasobami opartymi na chmurze, umożliwiają przedsiębiorstwom zachowanie kontroli nad wrażliwymi danymi przy jednoczesnym wykorzystaniu skalowalności chmury dla aplikacji wymagających dużej mocy obliczeniowej. Takie modele wdrożeniowe są również najlepiej dostosowane do obciążeń roboczych GPU, ponieważ umożliwiają przedsiębiorstwom dynamiczny dostęp do zasobów GPU w razie potrzeby, w zależności od wzrostu obciążenia roboczego, bliskości geoprzestrzennej lub określonych potrzeb w zakresie wydajności. W konsekwencji rosnące zapotrzebowanie na elastyczne i interoperacyjne środowiska chmurowe napędza zapotrzebowanie na oferty GPUaaS, które można łatwo migrować między różnymi środowiskami chmurowymi, pozycjonując je w centrum dostarczania skalowalnego, wysokowydajnego przetwarzania, którego wymagają współczesne przedsiębiorstwa.

Segmentacja branży GPU jako usługa

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu rynkowego GPU jako usługa, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment Pay-Per-Use dominuje na rynku GPU jako usługa.

Na podstawie modelu cenowego rynek jest podzielony na plany pay-per-use i plany oparte na subskrypcji. Wśród nich segment pay-per-use ma dominujący udział ze względu na współczynnik opłacalności i adaptacyjność operacyjną. W ramach tego modelu firmy mogą wykorzystywać potężne zasoby GPU, gdy są potrzebne, bez ponoszenia ogromnych kosztów związanych z zakupem i utrzymaniem specjalistycznego sprzętu. Ponadto rosnąca adopcja przetwarzania w chmurze i rosnące zapotrzebowanie na obliczenia w czasie rzeczywistym w aplikacjach takich jak systemy autonomiczne, zapobieganie oszustwom i diagnostyka medyczna napędzają wzrost tego segmentu. W miarę jak firmy coraz bardziej dążą do zwinności i wydajności w operacjach IT, model pay-per-use jest najbardziej poszukiwaną opcją korzystania z usług GPU.

Segment Public GPU Cloud dominuje na rynku GPU jako usługa.

Na podstawie modelu wdrożeniowego rynek jest podzielony na prywatną chmurę GPU, publiczną chmurę GPU i hybrydową chmurę GPU. Wśród nich segment publicznej chmury GPU dominuje na rynku GPU jako usługa ze względu na skalowalność, opłacalność i szeroką dostępność. Dostawcy chmury publicznej zapewniają elastyczne schematy cenowe, dzięki czemu firmy płacą tylko za to, co zużywają, co przyciąga duże przedsiębiorstwa i MŚP. Możliwość skalowania mocy obliczeniowej w razie potrzeby, w połączeniu z minimalnymi nakładami kapitałowymi, sprawia, że publiczne usługi chmurowe GPU są preferowanym wyborem dla organizacji w różnych branżach.

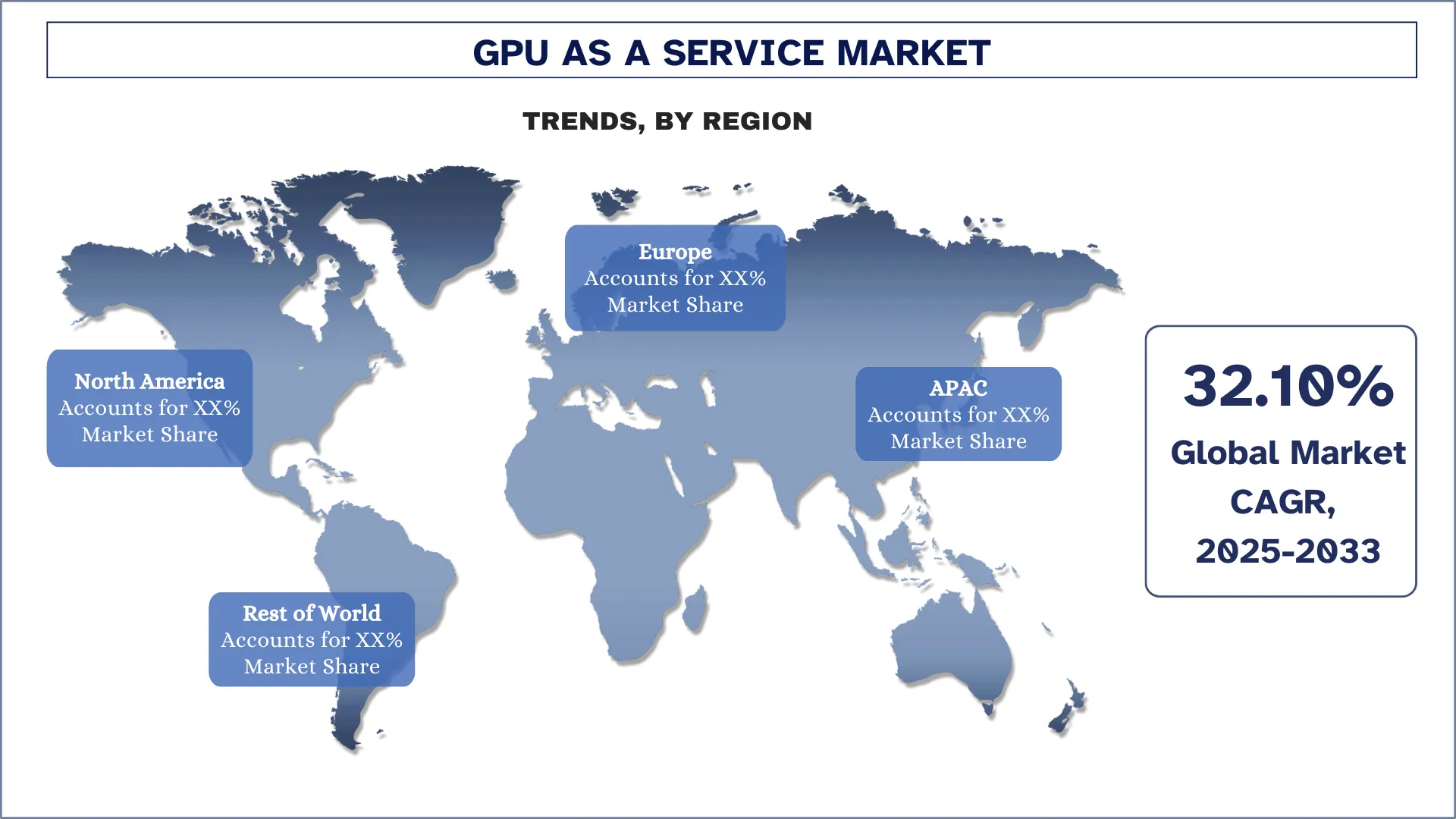

Oczekuje się, że Ameryka Północna będzie rosła w znacznym tempie w okresie prognozowania.

Ameryka Północna dominuje na rynku GPU jako usługa ze względu na silną obecność regionu w zaawansowanych sektorach technologicznych, takich jak AI, uczenie maszynowe i analiza danych. Wysoki poziom korzystania z przetwarzania w chmurze i solidne inwestycje w infrastrukturę, szczególnie w sektorach takich jak IT, telekomunikacja i opieka zdrowotna, również przyczyniły się do dominacji regionu. Najwyższej klasy amerykańskie i kanadyjskie firmy technologiczne są w awangardzie innowacji w zakresie usług opartych na GPU, co czyni Amerykę Północną jednoznacznym liderem rynku. Duże inwestycje w centra danych, solidny ekosystem B+R oraz szybkie wdrażanie wysokowydajnego przetwarzania w sektorach opieki zdrowotnej, finansów i rozrywki przyczyniają się do stworzenia tego przywództwa.

Stany Zjednoczone miały dominujący udział w północnoamerykańskim rynku GPU jako usługa w 2024 r.

Stany Zjednoczone dominują na rynku GPU-as-a-Service (GPUaaS) w Ameryce Północnej, głównie ze względu na silny ekosystem technologiczny i obecność głównych dostawców usług chmurowych, takich jak Amazon Web Services (AWS), Microsoft Azure i Google Cloud. Organizacje te zapewniają najnowocześniejsze i wysoce skalowalne oferty GPUaaS, obejmujące liczne branże, w tym sztuczną inteligencję i uczenie maszynowe, gry, opiekę zdrowotną i finanse. Ponadto Stany Zjednoczone mają bardzo zaawansowaną infrastrukturę, dużą liczbę centrów danych i silną bazę przedsiębiorstw i firm badawczych, które wymagają wysokowydajnych obiektów obliczeniowych. Inicjatywy rządowe w zakresie AI i innowacji cyfrowych również przyspieszają korzystanie z GPUaaS, czyniąc Stany Zjednoczone światowym liderem w tworzeniu i wdrażaniu usług chmurowych opartych na GPU.

Konkurencyjne otoczenie branży GPU jako usługa

Globalny rynek GPU jako usługa jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi dostawcy GPU jako usługa

Do głównych graczy działających na rynku należą IBM, Intel Corporation, Oracle, Microsoft, Amazon.com Inc., NVIDIA Corporation, Samsung Electronics Co., Ltd., Lambda Labs, Google LLC (Alphabet Inc.) i Alibaba Cloud.

Najnowsze wydarzenia na rynku GPU jako usługa

W maju 2025 r. Nvidia uruchomiła nową usługę chmurową, DGX Cloud Lepton, mającą na celu zapewnienie programistom sztucznej inteligencji na całym świecie szerszego dostępu do swoich potężnych procesorów graficznych za pośrednictwem sieci dostawców chmury. Ogłoszenie zostało ogłoszone podczas konferencji technologicznej Computex na Tajwanie. Nvidia oświadczyła, że platforma umożliwia programistom wybór z szerokiej gamy dostawców chmury do szkolenia i wdrażania modeli AI, zmniejszając zależność od tradycyjnych dostawców usług chmurowych o dużej skali, takich jak Amazon Web Services, Microsoft Azure lub Google Cloud.

W maju 2025 r. Cassava Technologies, globalny lider technologiczny pochodzenia afrykańskiego, ogłosił podpisanie protokołu ustaleń (MoU) z Sand Technologies, wiodącą globalną firmą zajmującą się rozwiązaniami AI dla przedsiębiorstw i kluczowym graczem w afrykańskim rodzącym się ekosystemie sztucznej inteligencji (AI). Strategiczne partnerstwo, ogłoszone na Global AI Summit on Africa w Kigali w Rwandzie, ma na celu usprawnienie dostarczania rozwiązań AI i GPU-as-a-service (GPUaas) na całym kontynencie afrykańskim, dzięki czemu rozwiązania AI będą bardziej dostępne dla afrykańskich firm.

W maju 2025 r. NVIDIA ogłosiła NVLink Fusion, nowy silikon wykorzystujący architekturę obliczeniową NVLink, aby umożliwić integrację procesorów CPU innych firm z procesorami graficznymi NVIDIA w celu stworzenia tego, co firma nazwała „częściowo niestandardową infrastrukturą AI”.

W maju 2025 r. firma Intel wprowadziła na rynek procesory graficzne Arc Pro B60 i B50 do stacji roboczych i wnioskowania AI, rozszerzając rodzinę Arc Pro o większe konfiguracje pamięci i rozszerzone wsparcie oprogramowania. Podczas wydarzenia, które odbyło się w dniach 20–23 maja w Tajpej na Tajwanie, firma Intel świętuje 40 lat współpracy z lokalnymi partnerami ekosystemu i rozszerza swoją ofertę procesorów graficznych, możliwości akceleratora AI i dostępność asystenta AI.

Zakres raportu Global GPU as a Service Market

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozowania | 2025–2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 32,10% |

Wielkość rynku w 2024 r. | 3 827,35 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybucyjny | Oczekuje się, że Azja i Pacyfik będzie dominować na rynku w okresie prognozowania. |

Kluczowe kraje objęte badaniem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Firmy objęte badaniem | IBM; Intel Corporation; Oracle; Microsoft; Amazon.com Inc.; NVIDIA Corporation; Samsung Electronics Co., Ltd.; Lambda Labs; Google LLC (Alphabet Inc.); Alibaba Cloud. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firm |

Objęte segmenty | Według modelu cenowego; Według modelu wdrażania; Według typu przedsiębiorstwa; Według aplikacji; Według regionu/kraju |

Powody, dla których warto kupić raport GPU as a Service Market:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej wydajności branży.

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku GPU jako Usługi (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego GPU jako usługi, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości GPU jako usługi. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejście „od góry do dołu” i „od dołu do góry”, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku GPU jako usługi. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym model cenowy, model wdrożeniowy, typ przedsiębiorstwa, zastosowanie i regiony w obrębie globalnego rynku GPU jako usługi.

Główny Cel Globalnego Badania Rynku GPU jako Usługi

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku GPU jako usługi, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego GPU jako usługi i jego segmentów pod względem wartości (USD).

Segmentacja Rynku GPU jako Usługi: Segmenty w badaniu obejmują obszary modelu cenowego, modelu wdrożeniowego, typu przedsiębiorstwa, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży GPU jako usługi.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Wzrostu: Profile firm z rynku GPU jako usługi oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku globalnego GPU jako usługa i jego potencjał wzrostu?

Rynek GPU jako usługa został wyceniony na około 3 827,35 mln USD w 2024 r. i przewiduje się, że będzie rósł w tempie CAGR wynoszącym 32,10% w latach 2025–2033, dzięki rosnącemu wykorzystaniu sztucznej inteligencji i aplikacji uczenia maszynowego, gwałtownemu wzrostowi gier w chmurze i strumieniowania treści oraz zapotrzebowaniu na ekonomiczne i skalowalne rozwiązania GPU przez przedsiębiorstwa.

P2: Który segment ma największy udział w globalnym rynku GPU jako usługa pod względem modelu cenowego?

Model rozliczeń za faktyczne użycie (pay-per-use) posiada obecnie największy udział w globalnym rynku GPUaaS. Ten model oferuje elastyczność i kontrolę kosztów, co czyni go szczególnie atrakcyjnym dla startupów, programistów i przedsiębiorstw o zmiennym zapotrzebowaniu na GPU.

P3: Jakie czynniki napędzają wzrost globalnego rynku GPU jako usługa?

Główne czynniki wzrostu to:

• Rosnący popyt na obciążenia związane ze sztuczną inteligencją (AI) i uczeniem maszynowym (ML)

• Wzrost popularności platform do strumieniowania gier w chmurze i treści w wysokiej rozdzielczości

• Potrzeba skalowalnej i efektywnej kosztowo mocy obliczeniowej w różnych branżach.

P4: Jakie są nowe technologie i trendy na globalnym rynku GPU jako usługa?

Kluczowe trendy kształtujące krajobraz GPU jako usługa obejmują:

• Integracja rozpoznawania mowy opartego na sztucznej inteligencji i narzędzi do tłumaczenia w czasie rzeczywistym

• Rosnące wykorzystanie zautomatyzowanych technologii transkrypcji

• Migracja do natywnych dla chmury platform GPU

• Zwiększony nacisk na zgodność z globalnymi standardami dostępności i ochrony danych.

P5: Jakie są kluczowe wyzwania na globalnym rynku GPU jako usługa?

Do znaczących wyzwań wpływających na rynek GPUaaS należą:

• Opóźnienia i ograniczenia przepustowości wpływające na wydajność w czasie rzeczywistym

• Obawy dotyczące bezpieczeństwa i prywatności danych, szczególnie w środowiskach chmurowych z wieloma najemcami

• Wysokie koszty infrastruktury związane z utrzymaniem platform wymagających intensywnego użycia GPU.

P6: Który region dominuje na globalnym rynku GPU jako usługa?

Ameryka Północna jest dominującym regionem na globalnym rynku GPUaaS, napędzanym przez silną infrastrukturę technologiczną, powszechne wdrażanie rozwiązań chmurowych oraz wczesne inwestycje w technologie AI i gaming.

P7: Kim są kluczowi gracze na globalnym rynku GPU jako usługa?

Do kluczowych firm kształtujących globalny rynek GPU jako usługa należą:

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

P8: Jakie są najlepsze możliwości inwestycyjne na globalnym rynku GPU jako usługa (GPUaaS)?

Kluczowe możliwości inwestycyjne leżą w rozbudowie infrastruktury AI opartej na chmurze, rozwoju centrów danych akcelerowanych przez GPU, partnerstwach z dostawcami usług chmurowych (CSPs) oraz integracji pionowej w różnych branżach, takich jak opieka zdrowotna, motoryzacja i finanse. Popyt na rozwiązania Edge AI i analizę danych w czasie rzeczywistym również tworzy nowe obszary wzrostu.

P9: Jak przedsiębiorstwa mogą wykorzystać GPUaaS do napędzania transformacji cyfrowej i innowacji?

Przedsiębiorstwa mogą wykorzystywać GPUaaS do poprawy wydajności w trenowaniu modeli AI/ML, przetwarzaniu danych w czasie rzeczywistym i wysokowydajnych obliczeniach (HPC). Umożliwia to szybsze wprowadzanie produktów na rynek, obniża początkowe koszty infrastruktury i wspiera elastyczne skalowanie inicjatyw opartych na innowacjach w sektorach takich jak fintech, pojazdy autonomiczne i cyfrowe bliźniaki.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj